Навигация

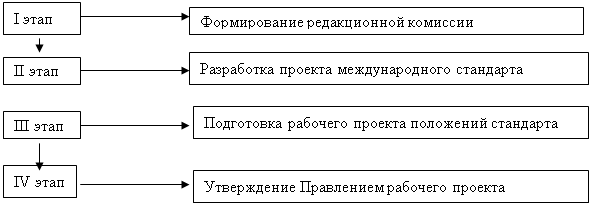

Этапы реформирования российского бухгалтерского учета и отчетности при переходе на МСФО

92317

знаков

7

таблиц

0

изображений

3.2 Этапы реформирования российского бухгалтерского учета и отчетности при переходе на МСФО

Начало реформирования российского бухгалтерского учета и отчетности с целью перехода на МСФО было положено постановлением Президиума Верховного Совета РФ от 21 сентября 1992 г. № 3509-1 О проекте постановления Верховного Совета Российской Федерации "О Государственной программе перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики".

Обобщение мировой практики регулирования бухгалтерского учета и финансовой отчетности позволяет выделить следующие три основные модели учета:

1)англо-саксонская (англо-американская) - стандарты финансовой отчетности устанавливаются независимым негосударственным органом (Великобритания, США, Канада, Израиль, Австралия, Нидерланды, Индия) , система нацелена на раскрытие в отчетности как можно большего количества существенной информации;

2)континентальная (европейская) - стандарты устанавливаются профессиональным органом, в состав которого входят в том числе и представители государственных структур (Франция, Германия, Япония, Австрия, Бельгия, Италия) . Система предполагает жесткое регулирование, связь с налоговым учетом (особенно в Германии, где в регулировании принимают участие, государство, банки, предусмотрено резервирование в этих целях средств на государственном уровне) ;

3)командно-административная (южно-американская) – стандарты устанавливаются государственными органами (южноамериканские страны, Северная Корея, Китайская Народная Республика, бывший СССР) .

Россия сделала выбор в пользу МСФО. Уже начиная с 1993 г. бухгалтерский баланс, а с 1996 г. - все другие формы финансовой отчетности стали составляться в нетто-показателях, как это принято по правилам международных стандартов. Кроме того, с 1995 г. при отражении информации в российском бухгалтерском учете и отчетности применяется принятый в международной отчетности принцип начисления. В рамках реализации положений вышеназванной Программы приказом Минфина России № 100 от 28 июля 1994 г. было утверждено Положение по бухгалтерскому учету "Учетная политика предприятия" (ПБУ 1/94) . Этим положением впервые предусматривалось применение международных требований к качеству информации, представляемой в российской финансовой отчетности, в частности: последовательность применения учетной политики, полнота отражения всех фактов хозяйственной деятельности, требование осмотрительности, приоритет экономического содержания хозяйственных операций над их юридической формой. Важным событием в ходе дальнейшего реформирования бухгалтерского учета и отчетности в России явилось принятие 21 ноября 1996 г. основного нормативного акта по бухгалтерскому учету - Федерального закона № 129-ФЗ "О бухгалтерском учете". Этим законом был определен орган, ответственный за проводимую реформу, - Правительство Российской Федерации. Другим документом, отражающим реформирование принципов российского бухгалтерского учета и отчетности при переходе на МСФО, является Концепция бухгалтерского учета в рыночной экономике России, одобренная методологическим советом по бухгалтерскому учету при Министерстве финансов Российской Федерации и президентским советом Института профессиональных бухгалтеров России 29 декабря 1997 г. (далее - Концепция бухгалтерского учета) ; в ее основу были положены концептуальные принципы МСФО. В этом документе сформулированы:

- цель бухгалтерского учета;

- основы организации бухгалтерского учета;

- требования к информации, формируемой в бухгалтерском учете;

- состав информации, формируемой в бухгалтерском учете для внешних пользователей;

- критерий признания активов, обязательств, доходов, расходов и их оценка.

Позднее, 6 марта 1998 г. постановлением правительства Российской Федерации №283 была утверждена программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности – правовая основа реформ бухгалтерского учета и отчетности (далее – Программа) . В ней признавалось, что процесс реформирования отечественной системы бухгалтерского учета и отчетности отстает от общего процесса экономических реформ в России. Целью реформирования называлось приведение национальной системы бухгалтерского учета и отчетности в соответствие с требованиями международных стандартов финансовой отчетности, и были определены задачи реформы:

1) сформировать систему стандартов учета и отчетности, обеспечить полезной информацией пользователей, в первую очередь инвесторов;

2) обеспечить увязку реформ бухгалтерского учета в России с основными тенденциями гармонизации стандартов на международном уровне

3) оказать методическую помощь организациям в понимании и внедрении реформированной модели бухгалтерского учета.

В настоящее время в России действует 20 положений по бухгалтерскому учету (табл. 1.2) .

Таблица 3.2

Действующие российские положения по бухгалтерскому учету (ПБУ)

| Номер ПБУ | Название | Номер и дата приказа Минфина России | Аналог в МСФО |

| 1/98 | Учетная политика организации | № 60 от 09.12.98 | МСБУ (IAS) 1 |

| 2/94 | Учет договоров (контрактов) на капитальное строительство | № 167 от 20.12.94 | МСБУ (IAS) 11 |

| 3/06 | Учет активов и обязательств, стоимость которых выражена в иностранной валюте | №154н от 27.11.06 | МСБУ (IAS) 21 |

| 4/99 | Бухгалтерская отчетность организации | № 43н от 06.07.99 | МСБУ (IAS) 1 |

| 5/01 | Учет материально-производственных запасов | № 44н от 09.06.01 | МСБУ (IAS) 12 |

| 6/01 | Учет основных средств | № 36н от 30.03.01 | МСБУ (IAS) 16 |

| 7/98 | События после отчетной даты | № 56н от 25.11.98 | МСБУ (IAS) 10 |

| 8/01 | Условные факты хозяйственной деятельности | № 96н от 28.11.01 | МСБУ (IAS) 10 |

| 9/99 | Доходы организации | № 32н от 06.05.99 | МСБУ (IAS) 1 |

| 10/99 | Расходы организации | № 33н от 06.05.99 | МСБУ (IAS) 1 |

| 11/2000 | Информация об аффинированных лицах | № 5н от 13.01.2000 | МСБУ (IAS) 28 |

| 12/2000 | Информация по сегментам | № 11н от 27.01.2000 | МСБУ (IAS) 14 |

| 13/2000 | Учет государственной помощи | № 92н от 16.10.2000 | МСБУ (IAS) 20 |

| 14/2000 | Учет нематериальных активов | № 91н от 16.10.2000 | МСБУ (IAS) 38 |

| 15/01 | Учет займов и кредитов и затрат по их обслуживанию | № 60н от 02.08.01 | МСБУ (IAS) 23 |

| 16/02 | Информация по прекращаемой деятельности | № 66н от 02.07.02 | МСФО (IFRS) 5 |

| 17/02 | Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы | № 115н от 19.11.02 | МСБУ (IAS) 38 |

| 18/02 | Учет расходов по налогу на прибыль | № 114н от 19.11.02 | МСБУ (IAS) 12 |

| 19/02 | Учет финансовых вложений | № 126н от 10.12.02 | МСБУ (IAS) 32, 39 МСФО (IFRS) 3 |

| 20/03 | Информация об участии в совместной деятельности | № 105н от 24.11.03 | МСБУ (IAS) 31 |

Правовую основу реформирования бухгалтерского учета и отчетности при переходе на МСФО формируют и другие российские нормативные документы:

1)приказ Минфина России от 22 июля 2003 г. № 67н "О формах бухгалтерской отчетности организаций";

2)Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности, утвержденные приказом Минфина России от 30 декабря 1996 г. № 112;

3)Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденные приказом Минфина России от 21 марта 2000 г. № 29н;

4)Методические рекомендации по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденные приказом Минфина России от 20 мая 2003 г. № 44н, и др.

В 2004 г. был подготовлен и представлен в Государственную думу проект Федерального закона "О консолидированной финансовой отчетности". Переход на формирование консолидированной финансовой отчетности на основе МСФО коснется групп связанных между собой компаний (холдингов) во всех отраслях деятельности. Что касается индивидуальной финансовой отчетности организаций, то она будет формироваться согласно требованиям российского законодательства, которые разрабатываются уже в течение десяти лет в соответствии с принципами, заложенными в МСФО.

Ожидается, что различие в представляемой крупными и малыми организациями финансовой отчетности будет заключаться в том, что если малому предприятию в большинстве случаев достаточно будет представить отчетность в виде двух форм - баланса и отчета о прибылях и убытках, то для средних и крупных организаций необходимо представление информации в виде пяти форм годовой отчетности. Причем их финансовая отчетность должна быть в предусмотренных законодательством случаях подтверждена аудиторским заключением. Что касается крупнейших организаций, то, конечно, потребуется подробнейшая расшифровка всей существенной информации, включая составление дополнительных таблиц, форм, пояснений.

Таким образом, в настоящее время в России созданы законодательные основы реформы, на следующем ее этапе предстоит работа по уточнению российских стандартов в связи с пересмотром и реформированием самих МСФО.

В рамках Программы реформирования бухгалтерского учета в соответствии с МСФО Россия принимает участие в международном сотрудничестве для обмена опытом.

В апреле 1997 г. в России был создан Институт профессиональных бухгалтеров (ИПБ) - некоммерческое партнерство, учрежденное высшими учебными, научными и общественными организациями. ИПБ России объединяет аттестованных профессиональных бухгалтеров и аудиторов, руководителей и ведущих специалистов бухгалтерских служб предприятий и организаций, аудиторских и консалтинговых служб, профессорско-преподавательский состав в области бухгалтерского учета, экономического анализа и аудита различных учебных заведений, специалистов финансового менеджмента. Наряду с решением других задач ИПБ занимается вопросами внедрения в российскую практику МСФО в соответствии с Программой реформирования российского бухгалтерского учета и отчетности. В ноябре 2001 г. ИПБ России вступил в Международную федерацию бухгалтеров (IFAC) и в настоящее время является ее действительным членом.

Российский ИПБ, внедряя зарубежный опыт подготовки квалифицированных специалистов по бухгалтерскому учету и отчетности, с 1996 г. проводит аттестации профессиональных бухгалтеров с целью подтверждения российским бухгалтерским сообществом профессионального уровня своих представителей.

В феврале 1998 г. был открыт Международный центр реформы бухгалтерского учета (МЦРБУ) . Это неправительственная некоммерческая организация, в которую входят представители российских министерств и ведомств: Министерства финансов Российской Федерации, Банка России, Федеральной комиссии по рынку ценных бумаг, Госналогслужбы России, Госкомстата России и других ведомств. МЦРБУ играет роль связующего звена между СМСФО и российскими профессиональными организациями и регулирующими органами.

Опыт аттестации специалистов финансовой сферы имеется в большинстве развитых стран, например, в США проводится аттестация и выдача по результатам аттестации диплома Certified Public Accountant (CPA) . Этот диплом подтверждает квалификацию специалиста в области американских национальных стандартов учета и отчетности – US GAAP.

Наиболее известным международным сертификатом в финансовой сфере является диплом, выдаваемый международной организацией Великобритании, - The Association of chartered Certified Accountants (ACCA) . В состав четырнадцати экзаменов, сдаваемых соискателями на английском языке письменно при получении диплома ACCA, входят два экзамена по МСФО. С 2004 г. ACCA проводит аттестацию российским специалистам на русском языке по МСФО и по результатам аттестации выдает диплом с названием "ДмпИФР".

Очевидно, что успешное реформирование российского бухгалтерского учета и отчетности при переходе на МСФО и дальнейшее практическое применение МСФО в России возможны только при наличии достаточного количества дипломированных в этой области специалистов. В связи с этим руководству российских компаний следует уделять внимание повышению уровня квалификации своих специалистов, стимулирую их к получению признанных во всем мире дипломов МСФО.

IV. Заключение

Применение МСФО в России на сегодняшний день в большей мере декларируется, чем реально осуществляется на практике. В "заключении" своей курсовой работы я постараюсь подробно рассмотреть и сделать выводы, в чем заключаются практические трудности применения МСФО в России.

Неразвитость рыночной экономики в России и отсутствие достоверных рыночных оценок подтверждается, например, тем, что заключение договоров на предоставление беспроцентных займов, а также договоров о безвозмездной передаче активов и по сей день является распространенной деловой практикой в России. Договоры подобного содержания не свойственны рыночной экономике.

Об отсутствии на сегодняшний день сформировавшейся рыночной экономики в России свидетельствует также трудности в получении достоверных рыночных оценок:

1) текущей рыночной или восстановительной стоимости в отсутствии активного рынка для соответствующих товаров и услуг;

2) возможной цены реализации в отсутствии активного рынка для соответствующих товаров и услуг;

3) дисконтированной или приведенной стоимости связи с необъективной рыночной процентной ставкой в размере ставки рефинансирования, устанавливаемой банком России;

4) текущей рыночной стоимости при наличии активного рынка товаров и услуг;

5) справедливой стоимости в связи с отсутствием достаточно квалифицированных и опытных специалистов-оценщиков.

Принципиальные отличия менталитета российских финансовых специалистов от менталитета их европейских и американских коллег основаны на различных исторических, культурных и правовых традициях.

До 90-х г. ХХ века российский бухгалтер был высококвалифицированным служащим, который представлял по строго регламентированным процедурам информацию, необходимую государству для национальной статистики и управления. Эта информация никогда не предназначалась для использования финансовыми рынками, для целей корпоративного управления или защиты интересов инвесторов.

В условиях развития новой экономики России кардинальным образом меняются как пользователи информации, так и их потребности, и финансовая отчетность компаний должна развиваться, чтобы соответствовать этим переменам.

Здесь же следует отметить, что применение МСФО предполагает наличие особого мышления. При составлении отчетности по МСФО требуется перенос акцента с инструкций и регламентов на формирование профессионального мнения, суждения бухгалтера.

Действующее в России правовые нормы препятствуют отказу от приоритета формы договора над его экономическим содержанием в связи с тем, что в России приоритетно право. Приоритет права выражается в том, что российским законодательством предусмотрена ответственность организаций и должностных лиц за нарушение правовых норм.

Что касается МСФО, то они концептуальны по смыслу, их требования можно охарактеризовать как подход к формированию финансовой отчетности, ставящий экономическое содержание совершаемых сделок и операций выше правовой формы договоров, которыми эти сделки и операции оформляются. При составлении финансовой отчетности по МСФО не применяется ни какой специальный план счетов с установленными номерами, нет регламентированных бухгалтерских проводок, нет указаний о том, какие реквизиты должны содержать первичные документы по тем или иным сделкам или как оформлять результаты инвентаризации, обязательно проводимой перед составлением финансовой отчетности.

В России, как и в некоторых других странах, нормы регулирования бухгалтерского учета традиционно носили директивный характер и в силу этого не оставляли для бухгалтера иной возможности, как применять подход, при котором правовая форма хозяйственной операции превыше ее экономического содержания. В этих условиях бухгалтеры должны были внимательно следить за тем, чтобы документы были правильными по форме. Однако форма может неточно отражать содержание. В связи с названными причинами в настоящее время российские бухгалтеры не готовы применять на практике полностью противоположный подход при классификации сделок. Признать приоритет экономического содержания сделки над юридической формой договора российским бухгалтерам не позволяют также опасения, связанные с возможными предусмотренными российским законодательством последствиями таких действий. Последствия выражаются в конкретных размерах штрафных санкций, установленных за подобные нарушения административным, налоговым и уголовным кодексами России.

Действующие на сегодняшний день российские правовые нормы не позволяют правильно отразить в финансовой отчетности такую хозяйственную ситуацию, при которой в финансовой отчетности, составленной по МСФО, могут появиться активы, стоимость которых не отражена в бухгалтерском учете, например в связи с отсутствием первичных документов, подтверждающих право собственности на эти активы. При этом, хотя актив и не принят к бухгалтерскому учету, если организация контролирует этот актив, то он должен быть отражен в его финансовой отчетности.

Также в хозяйственной практике встречаются обратные ситуации, при которых актив, отраженный в бухгалтерском учете, может не отражаться в финансовой отчетности, например, в связи с тем, что он не приносит экономических выгод организации.

Отсутствие ответственности за неприменение действующих российских ПБУ, регламентирующих вопросы составления финансовой отчетности, приводит к возможности необязательного применения национальных стандартов - положений по бухгалтерскому учету (ПБУ) в российской практике.

На сегодняшний день сами российские ПБУ можно разделить на две группы:

1)стандарты, регулирующие составление финансовой отчетности компаний;

2)смешанные стандарты, которые регулируют как вопросы бухгалтерского учета, так и вопросы финансовой отчетности компаний.

К стандартам, регулирующим в основном вопросы формирования финансовой отчетности компаний и в связи с этим, как правило, не применяющимся российскими бухгалтерами, следует отнести:

1) ПБУ 4/99 "Бухгалтерская отчетность организации";

2) ПБУ 7/98 "События после отчетной даты";

3) ПБУ 8/01 "Условные факты хозяйственной деятельности";

4) ПБУ 9/99 "Доходы организации";

5) ПБУ 10/99 "Расходы организации";

6) ПБУ 11/2000 "Информация об аффилированных лицах";

7) ПБУ 12/2000 "Информация по сегментам";

8) ПБУ 16/02 "Информация по прекращаемой деятельности";

9) ПБУ 18/02 "Учет расчетов по налогу на прибыль";

10) ПБУ 20/03 "Информация об участии в совместной деятельности".

Полноценное применение названных выше российских ПБУ зачастую требует от бухгалтера сформулировать профессиональное суждение, обоснованное соответствующими расчетами, и взять на себя ответственность за такое суждение. Сформировать свое профессиональное суждение при отсутствии первичных документов бухгалтеру подчас не позволяет выработанный годами консервативный образ мышления. Кроме того, ситуация, при которой в российском законодательстве не установлены меры ответственности за неприменение ПБУ, дает возможность не применять ПБУ, требующее опираться на собственное суждение, а не на наличие или отсутствие первичных документов. Примечательно, что российские ПБУ, регулирующие составление финансовой отчетности, являются переведенными и видоизмененными редакциями МСБУ (IAS) .

Остальные российские ПБУ относятся к смешанным стандартам, которые регулируют как вопросы бухгалтерского учета, так и вопросы составления финансовой отчетности. Как правило, в смешанных стандартах в заключении приводится раздел о раскрытии информации и финансовой отчетности компаний. Это свидетельствует о том, что данные стандарты, помимо требований к отражению в бухгалтерском учете тех или иных фактов хозяйственной деятельности, содержат также требования к составлению финансовой отчетности, а именно — к раскрытию определенной информации в пояснительной записке к финансовой отчетности.

Можно сделать вывод, что в настоящее время формируются различия в методологии бухгалтерского учета, с одной стороны, и в методологии составления финансовой отчетности, с другой стороны. Эти различия и приводят к изменению национальных стандартов, в настоящее время в них отдельно прослеживается информация, касающаяся непосредственно ведения бухгалтерского учета, и отдельно - составления финансовой отчетности.

Недостаточный уровень квалификации российского финансового персонала в области МСФО также затрудняет их внедрение в российскую практику формирования финансовой отчетности.

В России в настоящее время недостаточно число специалистов, профессионально владеющих знаниями в области МСФО. В основном владеет такими знаниями и практическим опытом персонал большой аудиторской четверки, который в плановом порядке обучается и сдает экзамены в рамках аттестации на международный диплом АССА. Здесь также можно назвать банковских служащих, занимающихся вопросами отчетности, которые в спешном порядке были обучены в связи с переходом российских банков с 2004 г. на составление отчетности по МСФО.

В настоящее время процесс подготовки квалифицированных специалистов в области МСФО в России активизировался, и в ближайшее время следует ожидать преодоления существующей проблемы в этой сфере.

В практической деятельности российских компаний происходит разделение специалистов и выполняемых ими функций по наметившимся двум направлениям учетной деятельности:

1)бухгалтерский учет и составление индивидуальной бухгалтерской отчетности по российским правилам по-прежнему остается прерогативой бухгалтеров;

2)функция составления консолидированной финансовой отчетности в соответствии с требованиями МСФО переходит к финансовым аналитикам компаний.

Сохраняющийся приоритет норм Налогового кодекса Российской Федерации над положениями российских ПБУ, касающихся составления финансовой отчетности, ориентирует российский бухгалтерский учет на требования налоговых органов, что остается одним из главных препятствий на пути реформирования российского бухгалтерского учета и отчетности при переходе на МСФО.

Согласно требованиям российского законодательства бухгалтерская отчетность вместе в налоговыми декларациями в обязательном порядке представляется в налоговые органы, и этот факт не позволяет четко разделить отчетность компаний на финансовую и налоговую.

Зачастую руководители компаний опасаются, что в результате внедрения МСФО у них не останется возможности оптимизировать налогообложение с помощью заключения не отвечающих сути сделок договоров и других "теневых" способов избежания высоких налоговых платежей.

Компаниям следует формировать налоговую отчетность, исходя из требований налогового законодательства, и исключительно для целей налогообложения, а финансовую отчетность формировать, исходя из полезности для пользователей этой отчетности отражаемой в ней информации. Однако в настоящее время такой подход к формированию отчетности в России пока не реализован.

Отсутствие методических разработок по применению МСФО в России - проблема, связанная с недостатками самих международных стандартов, которые носят обобщенный, концептуальный характер. Кроме того, отсутствуют методические разработки по применению отдельных МСБУ (IAS) и МСФО (IFRS) . Публикуемые интерпретации касаются лишь отдельных "узких" моментов в практическом использовании некоторых стандартов и не содержат полного описания правил применения того или иного стандарта, конкретных примеров приложения рекомендаций стандартов к ситуациям, возникающим в реальной деятельности компаний.

Это направление требует в ближайшее время активных усилий Министерства финансов России, Института профессиональных бухгалтеров России и других объединений бухгалтеров и аудиторов.

V. Список использованной литературы

1) Международные стандарты финансовой отчетности. - М.: Аскери, 2006. (Перевод полного официального текста Международных стандартов финансовой отчетности, по состоянию на 1 января 2006 года) .

2) Соколова Е. С. Бухгалтерское дело: Учебник. – М.: ИД ФБК-ПРЕСС, 2005.

3) Палий В.Ф. Международные стандарты финансовой отчетности. – М.: Аскери, 2004.

4) Агеева О. А. Требования к формированию отчетности по МСФО//Бухгалтерский учет. - №14. – 2006.

5) Салтыкова А. А., Шнейдман Л. З. Российская и международная финансовая отчетность: существенные различия//Бухгалтерский учет. - №18. – 2001

6) Агеев О. А. Международные стандарты финансовой отчетности: учеб. Пособие. – М.: Изд-во "Бухгалтерский учет", 2007.

7) Вахрушина М. А. Международные стандарты финансовой отчетности. – М.: Изд-во: Вузовский учебник , 2007 г.

8) Палий В. Ф. Международные стандарты учета и финансовой отчетности. – М.: Изд-во: ИНФРА-М , 2007 г.

9) Бабаев Ю. А. Международные стандарты финансовой отчетности. – М.: Изд-во Проспект , 2007 г.

10) http://www.gaap.ru/ - Интернет-издание "Теория и практика финансового и управленческого учета".

11) www.iask.uk.org – официальный сайт СМСФО.

12) www.ipbr.ru – официальный сайт Института профессиональных бухгалтеров и аудиторов России.

Похожие работы

... Правительства РФ от 06.03.98г. №283. Основная цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и требованиями рыночной экономики. В соответствии с этой целью главные задачи реформирования определены следующим образом: - формирование системы национальных стандартов учета и отчетности, ...

... соответствии с GAAP. Комитет по стандартам финансового учета США высказывался о том, что именно эта организация должна издавать международные стандарты для использования на рынках капитала. 2. МСФО как основа реформирования национального учета Упрочение рыночных отношений в России, выход на международный рынок, увеличение числа собственников и пользователей экономической информации как ...

... приведен в соответствии с нормативными актами Министерства финансов РФ. Необходимо отметить различие в терминологии: международные стандарты – это стандарты финансовой отчетности, в то время как в российской практике отчетность называется бухгалтерской. Особого внимания требует вопрос соответствия отчетности МСФО. Отчетность соответствует МСФО, если она подготовлена в соответствии со всеми ...

... к минимуму национальных различий отчетности и обеспечение надежности информации для принятия решений различными пользователями. [12, с.468]. 1.2 Классификация международных стандартов финансовой отчетности В зависимости от сущности, содержания и других критериев МСФО можно классифицировать, т.е. группировать по различным направлениям. От латинского слова "классификация" означает систему ...

0 комментариев