Навигация

Международные стандарты финансовой отчетности как основа реформирования национального учета

28722

знака

0

таблиц

0

изображений

РОСАТОМ

Государственное образовательное учреждение высшего профессионального образования

Северская государственная технологическая академия

Факультет технологии управления

Кафедра СМ и БУ

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ КАК ОСНОВА РЕФОРМИРОВАНИЯ НАЦИОНАЛЬНОГО УЧЕТА

Курсовая работа

по дисциплине «Бухгалтерская финансовая отчетность»

Северск- 2007г

Содержание

Введение

1. Международные стандарты финансовой отчетности

Процесс разработки МСФО

Принципы международных стандартов финансовой отчетности

Применение МСФО в различных странах мира

2. МСФО как основа реформирования национального учета

Заключение

Список использованной литературы

Введение

Международные стандарты финансовой отчетности (МСФО) - это правила, устанавливающие требования к признанию, оценке и раскрытию финансово-хозяйственных операций для составления финансовых отчетов компаний во всем мире. Стандарты финансовой отчетности обеспечивают сопоставимость бухгалтерской документации между компаниями в общемировом масштабе, а также являются условием доступности отчетной информации для внешних пользователей.

До появления Международных стандартов финансовой отчетности в мире существовали две модели учета - континентальная и англосаксонская. В последнее десятилетие ХХ века наметилось сближение этих учетных систем. Мало того, и континентальная, и англосаксонская модели сегодня «продвигаются» в сторону Международных стандартов финансовой отчетности.

Международные стандарты учета позволяют не только сократить расходы компаний по подготовке своей отчетности (особенно в условиях консолидации финансовой отчетности предприятий, работающих в разных странах), но и снизить затраты по привлечению капитала. Известно, что рыночная цена капитала определяется двумя основными факторами: перспективной отдачей и рисками. Некоторые из рисков действительно характерны для деятельности самих компаний, однако есть и такие, которые вызваны недостатком информации, отсутствием точных сведений об отдаче капиталовложений. Одной из причин информационной недостаточности является отсутствие стандартизированной финансовой отчетности, которая, сохраняя капитал, фактически приумножает его. Это объясняется тем, что инвесторы согласны получать чуть более низкие доходы, зная, что большая открытость информации снижает их риски.

Эти преимущества во многом обеспечивают стремление различных стран к использованию стандартов в национальной практике учета.

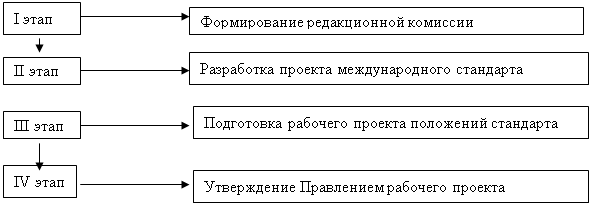

Непосредственно работу над МСФО начал Центр ООН по транснациональным корпорациям. Для развития глобальных экономических отношений был необходим универсальный язык общения. Позднее, в 1973 г., в Лондоне был создан Комитет по международным стандартам финансовой отчетности (КМСФО). С 1983 г. членами КМСФО стали все профессиональные организации - члены Международной федерации бухгалтеров. Цель КМСФО - унификация принципов бухгалтерского учета, используемых хозяйствующими субъектами во всем мире для составления финансовой отчетности.

К концу 1999 г. КМСФО разработал и опубликовал 35 международных стандарта финансовой отчетности, которые уже применяются или будут применяться в последующих отчетных периодах. Эта система охватывает все основные вопросы, связанные с составлением финансовой отчетности предприятиями и организациями.

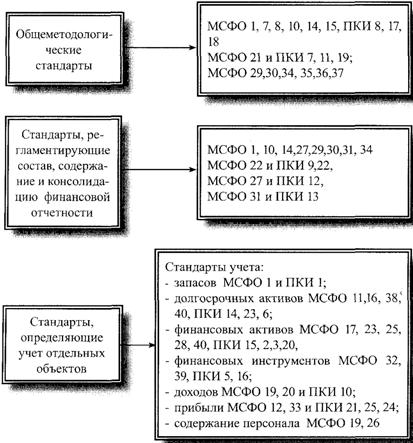

Международные стандарты финансовой отчетности по состоянию на 1 декабря 1999 г.

МСФО 1. Представление финансовой отчетности

МСФО 2. Запасы

МСФО 4. Учет амортизации

МСФО 7. Отчеты о движении денежных средств

МСФО 8. Чистая прибыль или убыток за период, фундаментальные ошибки и изменения в учетной политике

МСФО 9. Затраты на исследования и разработки

МСФО 10. Условные события, происшедшие после отчетной даты

МСФО 11. Договоры подряда

МСФО 12. Налоги на прибыль

МСФО 14. Сегментная отчетность

МСФО 15. Информация, отражающая влияние изменения цен

МСФО 16. Основные средства

МСФО 17. Аренда

МСФО 18. Выручка

МСФО 19. Вознаграждения работникам

МСФО 20. Учет правительственных субсидий и раскрытие информации о правительственной помощи

МСФО 21. Влияние изменений валютных курсов

МСФО 22. Объединение компаний

МСФО 23. Затраты по займам

МСФО 24. Раскрытие информации о связанных сторонах

МСФО 25. Учет инвестиций

МСФО 26. Учет и отчетность по программам пенсионного обеспечения (пенсионным планам)

МСФО 27. Сводная финансовая отчетность и учет инвестиций в дочерние компании

МСФО 28. Учет инвестиций в ассоциированные компании

МСФО 29. Финансовая отчетность в условиях гиперинфляции

МСФО 30. Раскрытие информации в финансовой отчетности банков и аналогичных финансовых институтов

МСФО 31. Финансовая отчетность об участии в совместной деятельности

МСФО 32. Финансовые инструменты: раскрытие и представление информации

МСФО 33. Прибыль на акцию

МСФО 34. Промежуточная финансовая отчетность

МСФО 35. Прекращенная деятельность

МСФО 36. Ухудшение / повреждение активов

МСФО 37. Резервы, условные обязательства и условные активы

МСФО 38. Нематериальные активы

МСФО 39. Финансовые инструменты: признание и оценка

Каждый стандарт содержит следующую информацию:

- объект учета - дается определение объекта учета и основных понятий, связанных с этим объектом;

- признание объекта учета - дается описание критериев отнесения объектов учета к различным элементам отчетности;

- оценка объекта учета - приводятся рекомендации по использованию методов оценки и требований к оценке различных элементов отчетности;

- отражение в финансовой отчетности - раскрытие информации об объекте учета в различных формах финансовой отчетности.

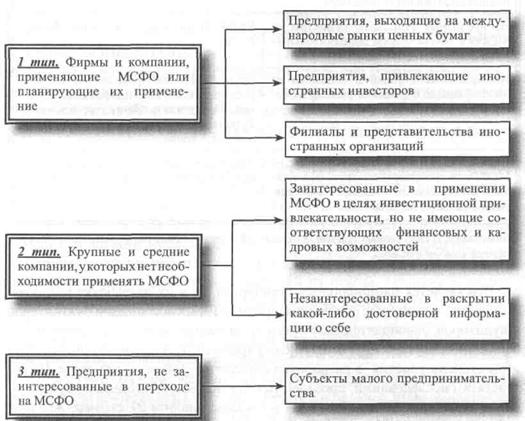

В первую очередь в переходе на МСФО были заинтересованы крупнейшие англосаксонские и японские биржи (которые, кстати, тоже ведут учет по американским стандартам). Они быстро поняли, что привлекать выгодных и крупных клиентов было бы куда легче, если бы все они вели учет по одной системе. Идеальной в этом отношении была бы американская система учета GAAP.

Однако и при переходе на GAAP возникает совершенно оправданное сопротивление со стороны некоторых стран: ведь даже южный сосед США - Мексика, страна, ни в коей мере не претендующая на мировое лидерство, - приняла свои (а точнее - взяв на 100% американские) стандарты. Она упорно называет их мексиканскими и ни за что не хочет признать, что это американские стандарты, которые просто переписаны по-испански. Понятно, что здесь свою роль сыграли и национальная гордость, и нежелание бесплатно рекламировать американскую GAAP где-либо за пределами США.

Поэтому Международная организация по регулированию деятельности бирж постановила, что с 2000 г. все биржи примут за основу очень близкие к американским, но все же несколько иные унифицированные стандарты финансовой отчетности. С этого времени к котировке на всех мировых биржах стали допускаться бумаги только тех эмитентов, которые ведут свою отчетность по новым унифицированным стандартам. Это решение поддержали и сами биржевики, и транснациональные корпорации, и объединение крупнейших аудиторских компаний (так называемая "Большая четверка").

Мотивы каждой из групп компаний очевидны. Если биржам выгодно перейти на единый стандарт, чтобы расширить рынок эмитентов, то транснациональные корпорации заинтересованы в унификации своей разноязыкой финансовой документации, а для аудиторов "единый язык денег" облегчает и упрощает проверку и консалтинг.

Сторонники перехода на международные стандарты контролируют такой капитал, который способен оказывать решающее влияние не только на промышленные, но и на политические круги и тем самым гарантировать успешное завершение глобальной финансовой реформы.

В то же время, ни КМСФО, ни бухгалтерское сообщество в целом не имеют полномочий требовать применения МСФО. Эти стандарты применяются в силу того, что регулирующие (государственные) органы в различных странах признают важность деятельности СМСФО и унификации правил финансовой отчетности. Следует отметить, что полностью используют международные стандарты в основном развивающиеся страны, зависимые от иностранного капитала. Страны же с развитой рыночной экономикой, со сложившимися национальными традициями ведения бухгалтерского учета отдают предпочтение внутренним стандартам, которые разрабатываются с учетом основных принципов МСФО.

Похожие работы

... Правительства РФ от 06.03.98г. №283. Основная цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и требованиями рыночной экономики. В соответствии с этой целью главные задачи реформирования определены следующим образом: - формирование системы национальных стандартов учета и отчетности, ...

... финансовой отчетности там, где отсутствуют соответствующие стандарты. В таблице 2.2 приведены действующие интерпретации: ПКИ (SIC) и КИМФО (IFRIC) . Таблица 2.2 Интерпретации международных стандартов финансовой отчетности (по состоянию на 1 апреля 2006 г.) Номер интерпретации Название интерпретации Интерпретируемый стандарт ПКИ (SIC) 1 Последовательность — различные формулы ...

... к минимуму национальных различий отчетности и обеспечение надежности информации для принятия решений различными пользователями. [12, с.468]. 1.2 Классификация международных стандартов финансовой отчетности В зависимости от сущности, содержания и других критериев МСФО можно классифицировать, т.е. группировать по различным направлениям. От латинского слова "классификация" означает систему ...

... приведен в соответствии с нормативными актами Министерства финансов РФ. Необходимо отметить различие в терминологии: международные стандарты – это стандарты финансовой отчетности, в то время как в российской практике отчетность называется бухгалтерской. Особого внимания требует вопрос соответствия отчетности МСФО. Отчетность соответствует МСФО, если она подготовлена в соответствии со всеми ...

0 комментариев