Навигация

Концепция подготовки и представления финансовой отчетности

92317

знаков

7

таблиц

0

изображений

2.2 Концепция подготовки и представления финансовой отчетности

2.2.1 Принципы подготовки и составления финансовой отчетности

Основой перехода на международные стандарты финансовой отчетности служит документ, принятый Правлением СМСФО в 1989 г., — "Принципы подготовки и составления финансовой отчетности" (Framework for the Preparation and Presentation of Financial Statements) (далее - Принципы).

Принципы не являются стандартом и не содержат обязательных требований и рекомендаций, это основная философия международного учета. Все определения, данные в Принципах, повторяются в конкретных стандартах, но в детализированном виде и в контексте тематики, которой посвящен соответствующий стандарт. Если какие-либо вопросы не регламентируются стандартом, то для ответа на эти вопросы применяются Принципы. Однако в случае противоречий положений стандартов и Принципов применяются положения стандарта.

В Принципах сформулирована цель финансовой отчетности, рассмотрены качественные характеристики, определяющие полезность информации финансовой отчетности, приведены определения правила признания и методы оценки элементов, составляющих финансовую отчетность, даны понятия капитала и поддержания капитала.

Принципы охватывают всю финансовую отчетность, включая консолидированную. Отчетность представляется как минимум ежегодно и ориентирована на потребности широкого круга пользователей. Некоторые пользователи могут получать помимо финансовой отчетности и дополнительную информацию. Однако в основном пользователям приходится полагаться на отчетность как источник финансовой информации. Составление отчетных форм представляет собой часть процесса по подготовке и представлению финансовой отчетности. Полный комплект финансовой отчетности, как правило, включает: бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях капитала и примечания, а также прочую отчетность, пояснительные записки и материалы, являющиеся неотъемлемой частью финансовой отчетности. Принципы применимы к финансовой отчетности всех коммерческих, промышленных и торговых компаний государственного или частного сектора.

Согласно Принципам целью формирования финансовой отчетности является обеспечение пользователей отчетности качественной (уместной, надежной, понятной, сопоставимой) информацией о финансовом положении, результатах деятельности и изменениях в финансовом положении компании.

Финансовая отчетность показывает результаты деятельности аппарата управления компании. Те пользователи, которые желают оценить уровень руководства, делают это в целях принятия решений о том, стоит ли удерживать, или продавать, или увеличивать свои инвестиции, а также о том, стоит ли сохранить или заменить руководство.

Информацию, содержащуюся в публичной финансовой отчетности, использует широкий круг внутренних и внешних пользователей: менеджеры, собственники, инвесторы, кредиторы, поставщики, покупатели, государственные органы, в том числе налоговые органы.

Основными пользователями финансовой отчетности являются:

1) инвесторы, вкладывающие свой капитал, и их консультанты, которых интересует степень риска и доходности инвестиций;

2) работники компании и их представители, заинтересованные в стабильности и рентабельности деятельности компании. Для них важна оценка способности компании обеспечивать занятость, выплату заработка и пенсионных вознаграждений;

3) заимодавцы, которым необходимо знать, будут ли предоставленные ими займы и проценты по ним выплачены в установленные сроки;

4) правительство, представленное различными министерствами. Среди указанных выше потребностей пользователей информации можно выделить общие для всех. Так, если финансовая отчетность будет отвечать информационным потребностям инвесторов, то она также будет отвечать и большей части потребностей прочих пользователей. Основную ответственность за представление финансовой отчетности несет руководство компании.

Международные стандарты основаны на двух основных допущениях.

1. Метод начисления (accrual basis) означает, что хозяйственные операции отражаются в момент их совершения, а не по мере получения или выплаты денежных средств и их эквивалентов. То есть операции учитываются в том отчетном периоде, в котором они возникли. Метод начисления позволяет получить объективную информацию о будущих обязательствах и будущих поступлениях денежных средств, прогнозировать финансовые результаты деятельности организации. Сомнительные долги дебиторов могут корректироваться современным начислением резерва за счет уменьшения финансовых результатов отчетного периода.

2. Непрерывность деятельности (going concern) предполагает, что организация продолжит свою деятельность в обозримом будущем. Активы оцениваются исходя из допущения непрерывности деятельности, не предполагающей совершения вынужденной продажи, которая могла бы привести к уменьшению их продажной цены. В противном случае активы в финансовой отчетности должны быть представлены в другой, среднерыночной, а не ликвидационной оценке. Порядок формирования оценки активов следует раскрыть в пояснительной записке к финансовой отчетности. Вместе с тем, важно учитывать, что кроме намерения у организации должны быть экономические возможности продолжать свою деятельность в обозримом будущем.

Соответствие информации качественным характеристикам, определенным Принципами, делает информацию, представленную в отчетности, полезной для пользователей. Такое соответствие является важным условием использования информации финансовой отчетности на международном уровне.

Качественные характеристики информации. Принципы определяют четыре качественные характеристики информации. Две из них (уместность и надежность) относятся к содержанию финансовой отчетности, две другие (понятность и сопоставимость) – к представлению финансовой отчетности. Уместность и надежность информации являются более важными характеристиками информации.

Элементы финансовой отчетности. Принципы определяют пять элементов финансовой отчетности:

1) активы (assets) ;

2) обязательства (liability) ;

3) доходы (incomes) ;

4) расходы (expenses) ;

5) капитал (equity) .

Все перечисленные элементы финансовой отчетности должны соответствовать не только своим определениям, но и критериям их признания. Само признание представляет собой словесное описание элемента, его стоимостную оценку и включение его в финансовую отчетность.

Принципами предусмотрены два критерия признания активов и обязательств:

1) существование вероятности, что будущая экономическая выгода, связанная с конкретным элементом отчетности, будет получена или утрачена;

2) наличие возможности надежно измерить или оценить в стоимостном выражении элемент финансовой отчетности.

Причем МСФО не дают никаких количественных критериев оценки вероятности, поэтому здесь следует руководствоваться оценкой сути явлений. Зачастую установленные количественные ограничения могут привести к субъективному представлению информации в финансовой отчетности.

Измерение активов и обязательств. Международными стандартами предполагаются различные варианты оценки активов и обязательств организации. В Принципах перечислены следующие варианты оценки:

- историческая стоимость (фактическая стоимость приобретения, первоначальная стоимость) (history coast) ;

- текущая или восстановительная стоимость (current coast) ;

- возможная стоимость продажи или цена реализации (realizable or settlement value) ;

- дисконтированная или приведенная стоимость (present value) ;

- текущая рыночная стоимость (market value) ;

- справедливая или "честная" стоимость (fair value) .

Практически все элементы отчетности первоначально признаются по их исторической стоимости, а позднее, в зависимости от конкретного вида активов и обязательств, могут использоваться другие виды оценок. Для последующих оценок международные стандарты предоставляют предприятиям возможность выбирать методы оценки. В настоящее время в МСФО наблюдается тенденция вытеснения исторической стоимости оценкой по справедливой стоимости.

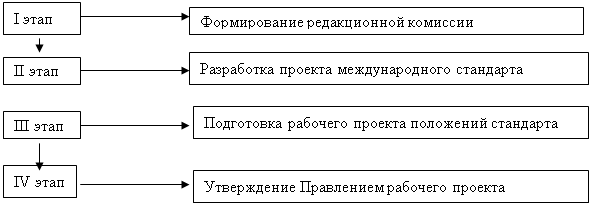

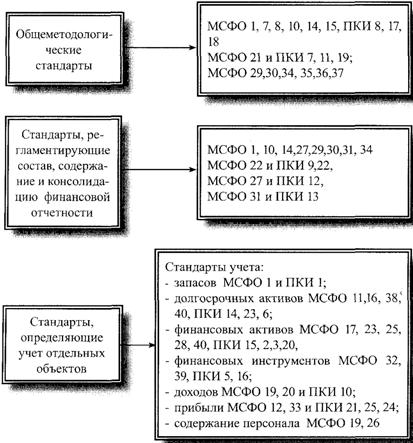

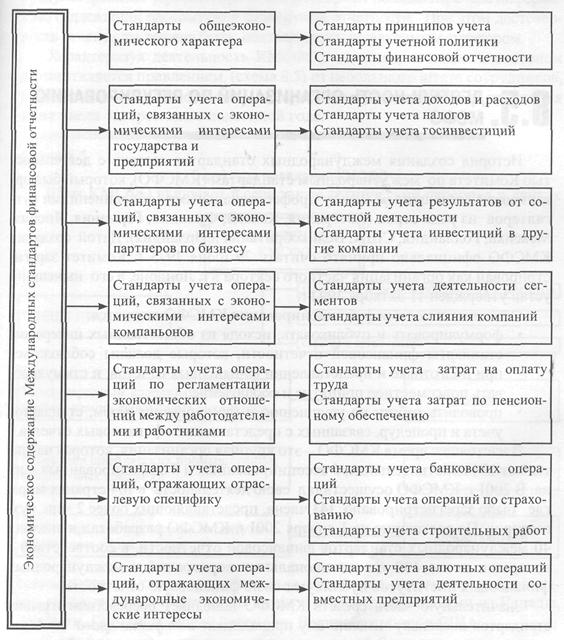

Состав действующих МСБУ (IAS) и МСФО (IFRS) и интерпретаций к ним.

Первый международный стандарт был стандартом бухгалтерского учета – International Accounting Standards – МСБУ (IAS) , он был разработан в 1974 г., получил название "Представление финансовой отчетности" и вступил в силу в 1975 г.

Как я уже отмечал выше, в процессе реформы, проводимой СМСФО, постепенно отменяются действующие МБСУ (IAS) и вводятся новые МСФО (IFRS) .

На 1 апреля 2006 г. действуют 31 МБСУ (IAS) (причем 13 из них были изменены и дополнены: 1, 2, 8, 10, 16, 17, 21, 24, 27, 28, 31, 33 и 40) и 7 новых стандартов – МСФО (IFRS) с номерами 1-7 (табл. 2.1) .

Таблица 2.1

Международные стандарты финансовой отчетности (по состоянию на 1 апреля 2006 г.)

| Номер стандарта | Название стандарта |

| МБСУ (IAS) 1 | Представление финансовой отчетности |

| МБСУ (IAS) 2 | Запасы |

| МБСУ (IAS) 7 | Отчет о движении денежных средств |

| МБСУ (IAS) 8 | Учетная политика, изменение учетных оценок и ошибки |

| МБСУ (IAS) 10 | События после отчетной даты |

| МБСУ (IAS) 11 | Договоры подряда |

| МБСУ (IAS) 12 | Налоги на прибыль |

| МБСУ (IAS) 14 | Сегментная отчетность |

| МБСУ (IAS) 16 | Основные средства |

| МБСУ (IAS) 17 | Аренда |

| МБСУ (IAS) 18 | Выручка |

| МБСУ (IAS) 19 | Вознаграждение работникам |

| МБСУ (IAS) 20 | Учет правительственных субсидий и раскрытие информации о государственной помощи |

| МБСУ (IAS) 21 | Влияние изменений валютных курсов |

| МБСУ (IAS) 23 | Затраты по займам |

| МБСУ (IAS) 24 | Раскрытие информации о связанных сторонах |

| МБСУ (IAS) 26 | Учет и отчетность по программам пенсионного обеспечения |

| МБСУ (IAS) 27 | Сводная отчетность |

| МБСУ (IAS) 28 | Учет инвестиций в ассоциированный компании |

| МБСУ (IAS) 29 | Финансовая отчетность в условиях гиперинфляции |

| МБСУ (IAS) 30 | Раскрытие информации в финансовой отчетности банков и аналогичных финансовых институтов |

| МБСУ (IAS) 31 | Финансовая отчетность об участии в совместной деятельности |

| МБСУ (IAS) 32 | Финансовые инструменты: раскрытие и представление информации |

| МБСУ (IAS) 33 | Прибыль на акцию |

| МБСУ (IAS) 34 | Промежуточная финансовая отчетность |

| МБСУ (IAS) 36 | Обесценивание активов |

| МБСУ (IAS) 37 | Резервы, условные обязательства и условные активы |

| МБСУ (IAS) 38 | Нематериальные активы |

| МБСУ (IAS) 39 | Финансовые инструменты: признание и оценка |

| МБСУ (IAS) 40 | Инвестиционная недвижимость |

| МБСУ (IAS) 41 | Сельское хозяйство |

| МСФО (IFRS) 1 | Первое применение международных стандартов финансовой отчетности |

| МСФО (IFRS) 2 | Выплаты акциями |

| МСФО (IFRS) 3 | Объединение компаний |

| МСФО (IFRS) 4 | Договоры страхования |

| МСФО (IFRS) 5 | Долгосрочные активы, удерживаемые для продажи, и представление информации по прекращаемой деятельности |

| МСФО (IFRS) 6 | Разведка и оценка минеральных ресурсов |

| МСФО (IFRS) 7 | Финансовые инструменты – раскрытие информации |

Каждый стандарт включает следующие элементы:

1) объект учета — даются определения объекта учета и основных понятий, связанных с ним;

2) признание объекта учета — дается описание критериев отнесения объектов учета к различным элементам отчетности;

3) оценка объекта учета - приводятся рекомендации по использованию методов оценки и требований к оценке различных элементов отчетности;

4) отражение в финансовой отчетности - освещается раскрытие информации об объекте учета в различных формах финансовой отчетности.

Важной составной частью МСФО являются интерпретации международной финансовой отчетности: ПКИ (SIC) и КИМФО (IFRIC) .

Как я уже отмечал выше, все ПКИ (SIC) были выпущены до 2002 г. и регламентируют вопросы практического применения МСБУ (IAS) .

КИМФО (IFRIC) выпускаются начиная с 2002 г. и регламентируют практическое применение как МБСУ (IAS) , так и МСФО (IFRS) . Кроме того, в настоящее время выпущены и действуют поправки КИМФО (IFRIC) к МБСУ (IAS) и к ПКИ (SIC) .

Интерпретации разрабатываются в качестве ответов на вопросы по формированию финансовой отчетности, которые возникли уже после введения МСФО и специально не рассматривались в существующих стандартах. Кроме того, интерпретации принимаются в случаях, когда возникают противоречивые или неприемлемые толкования МСФО из-за отсутствия официальных разъяснений.

Таким образом, интерпретации разрабатываются в контексте существующих МСФО и принципов их применения; они разъясняют отдельные положения стандартов и регулируют вопросы составления финансовой отчетности там, где отсутствуют соответствующие стандарты. В таблице 2.2 приведены действующие интерпретации: ПКИ (SIC) и КИМФО (IFRIC) .

Таблица 2.2

Интерпретации международных стандартов финансовой отчетности (по состоянию на 1 апреля 2006 г.)

| Номер интерпретации | Название интерпретации | Интерпретируемый стандарт |

| ПКИ (SIC) 1 | Последовательность — различные формулы себестоимости для запасов | МСБУ (IAS) 2 |

| ПКИ (SIC) 2 | Последовательность — капитализация затрат по займам | МСБУ (IAS) 23 |

| ПКИ (SIC) 3 | Элиминирование нереализованных прибылей и убытков по операциям с ассоциированными компаниями | МСБУ (IAS) 28 |

| ПКИ (SIC) 5 | Классификация финансовых инструментов — резервы на условное погашение | МСБУ (IAS) 32 |

| ПКИ (SIC) 6 | Затраты на модификацию имеющегося программного обеспечения | МСБУ (IAS) 16, 38 |

| ПКИ (SIC) 7 | Введение евро | МСБУ (IAS) 21 |

| ПКИ (SIC) 10 | Государственная помощь — отсутствие конкретной связи с операционной деятельностью | МСБУ (IAS) 20 |

| ПКИ (SIC) 12 | Консолидация — компании специального назначения | МСБУ (IAS) 27 |

| ПКИ (SIC) 13 | Совместно контролируемые компании — неденежные вклады со стороны предпринимателей | МСБУ (IAS) 31 |

| ПКИ (SIC) 14 | Основные средства — компенсация обесценения или утраты объектов | МСБУ (IAS) 16 |

| ПКИ (SIC) 15 | Операционная аренда — стимулы | МСБУ (IAS) 17 |

| ПКИ (SIC) 21 | Налоги на прибыль - возмещение переоцененной стоимости активов, не подлежащих амортизации | МСБУ (IAS) 12, 16 |

| ПКИ (SIC) 25 | Налоги на прибыль - изменения в налоговом статусе компании или ее акционеров | МСБУ (IAS) 12 |

| ПКИ (SIC) 27 | Оценка экономической сущности операций, имеющих юридическую форму аренды | МСБУ (IAS) 17 |

| ПКИ (SIC) 31 | Выручка — бартерные операции, включающие рекламные услуги | МСБУ (IAS) 18 |

| ПКИ (SIC) 32 | Нематериальные активы — затраты на Интернет-сайт | МСБУ (IAS) 38 |

| КИМФО (IFRIC) 1 | Изменения в обязательствах по демонтажу и ликвидации основных средств, восстановлению среды и иных аналогичных обязательствах | МСБУ (IAS) 1, 8, 16, 23, 36, 37 |

| КИМФО (IFRIC) 2 | Доли участия в кооперативах и подобные финансовые инструменты | МСБУ (IAS) 32, 39 |

| КИМФО (IFRIC) 5 | Права на доли, возникающие в связи с фондами вывода из эксплуатации, восстановления и экологической реабилитации | МСБУ (IAS) 8, 27, 28, 31, 37, 39 ПКИ (SIC) 12 |

| КИМФО (IFRIC) 6 | Обязательства, возникающие в связи с участием в специализированном рынке, — отходы электротехнического и электронного оборудования | МСБУ (IAS) 8, 37 |

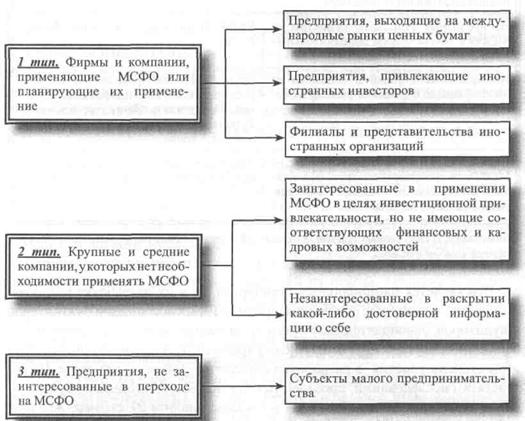

Сравнение принципов подготовки финансовой отчетности согласно МСФО и согласно российскому законодательству.

В таблице 2.3 приведен сравнительный анализ концептуальных основ представления финансовой отчетности согласно требованиям МСФО и российского законодательства: Концепции бухгалтерского учета в рыночной экономике, Федерального закона "О бухгалтерском учете" № 129-ФЗ, российских положений по бухгалтерскому учету.

Таблица 2.3

Сравнительная характеристика принципов подготовки финансовой отчетности по МСФО и по российскому законодательству

| Название принципа | Ссылка на российский источник информации | Краткий комментарий | |

| В МСФО | В российском законодательстве | ||

| Допущение: метод начисления | Допущение: временная определенность фактов хозяйственной деятельности | П. 4.1 Концепции, п. 6 ПБУ 1/98 | В МСФО используется иной термин, однако содержание понятий одно и то же |

| Допущение: непрерывность деятельности | Допущение: непрерывность деятельности организации | П. 4.1 Концепции, п. 6 ПБУ 1/98, п. 3 ст. 8 Закона № 129-ФЗ | В российском законодательстве не предусмотрена необходимость использования и раскрытия другой основы составления отчетности в случае, если организация не отвечает требованию непрерывности деятельности |

| Допущение: последовательность применения учетной политики | П. 4.1 Концепции, п. 6 ПБУ 1/98, п. 9 ПБУ 4/99 | В МСФО данное допущение отсутствует | |

| Допущение: имущественная обособленность организации | П. 4.1 Концепции, п. 6 ПБУ 1/98, п. 3 ст. 8 Закона № 129-ФЗ | В МСФО данное допущение отсутствует | |

| Требование к содержанию информации: уместность (значимость, существенность, материальность) | Требование к содержанию информации: существенность | П. 6.2 Концепции | В МСФО данное требование раскрывается более подробно. В приказе Минфина России от 22.07.03 № 67н "О формах бухгалтерской отчетности" существенной признается сумма в 5 % от общего итога, МСФО никаких числовых критериев не предусматривают |

| Требование к содержанию информации: надежность, которая включает: - правдивое раскрытие; - приоритет содержания над формой; - нейтральность; - осмотрительность; - полноту | П. 6.3 Концепции, п. 7 ПБУ 1/98, пп. 6, 7, 33 ПБУ 4/99 | В МСФО данное требование раскрывается более подробно | |

| Требование к представлению информации: понятность | В российском законодательстве данное требование отсутствует | ||

| Требование к представлению информации: сопоставимость | Требование к представлению информации: сравнимость | П. 6.4 Концепции, п. 33 ПБУ 4/99 | Существенных различий нет |

| Требование к представлению информации: непротиворечивость | П. 7 ПБУ 1/98 | МСФО не предусматривает требования непротиворечивости как тождества данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца | |

| Ограничение уместности и надежности информации: своевременность | П. 6.5 Концепции, п. 7 ПБУ 1/98 | В ПБУ 1/98 данное ограничение сформулировано как требование, а не как ограничение | |

| Ограничение уместности и надежности информации: баланс между выгодами и затратами | П. 6.5 Концепции | В ПБУ 1/98 данное ограничение сформулировано как требование рациональности, однако подробно данное требование не раскрыто | |

Из информации, представленной в табл. 2.3, следует, что в российском законодательстве присутствуют два допущения, аналогичные тем, что предусмотрены МСФО, и еще два допущения, которые в МСФО отсутствуют: последовательность представления учетной политики и имущественная обособленность организации.

В российском законодательстве большинство требований к качественным характеристикам информации раскрыты менее подробно, чем в МСФО. Кроме того, не все названные в российском законодательстве требования применяются на практике. Это связано с отсутствием механизма их применения и с особым менталитетом российских финансовых специалистов, ориентированных в первую очередь на наличие или отсутствие подтверждающих факты хозяйственной деятельности первичных документов и договоров, а не на экономическое содержание соответствующих сделок.

Структура требований к качественным характеристикам информации в российском законодательстве не соответствует МСФО - требования к качественным характеристикам информации не разделены на две группы: требования к содержанию; требования к представлению.

Помимо того, имеются некоторые различия в применяемой терминологии. В российских законодательных актах, регламентирующих учет и отчетность, не даны определения основных элементов финансовой отчетности: активов, обязательств и капитала. Трактовки элементов финансовой отчетности приведены в Концепции бухгалтерского учета в рыночной экономике. Эти трактовки приближены к международным стандартам, однако они не согласуются с другими нормативными актами и, кроме того, отсутствует механизм их реализации на практике.

Согласно требованиям МСФО элементы отчетности признаются только в том случае, когда они соответствуют не только своему определению, но и двум критериям признания, т. е. существует вероятность того, что любая экономическая выгода, ассоциируемая с данным элементом, будет получена или утрачена компанией, а также элемент имеет стоимость или оценку, которая может быть надежно измерена. В российской Концепции бухгалтерского учета в рыночной экономике также указываются критерии признания активов и обязательств, однако трактовка признания капитала отсутствует. В целом критерии признания активов и обязательств в Концепции совпадают с требованиями МСФО. Однако они остаются продекларированными и на практике не применяются, поскольку ни в одном нормативном акте нет даже термина "признание элементов отчетности".

![]() В настоящее время, как и ранее, отражение элементов финансовой отчетности в российских отчетах, например в балансе, осуществляется на основании первичных документов, оформленных в соответствии с унифицированными формами, утвержденными органами статистики.

В настоящее время, как и ранее, отражение элементов финансовой отчетности в российских отчетах, например в балансе, осуществляется на основании первичных документов, оформленных в соответствии с унифицированными формами, утвержденными органами статистики.

В российской практике отсутствует также возможность применения профессиональных суждений бухгалтеров и аудиторов для определения вероятности получения или утраты экономических выгод. Таким образом, провозглашенный в Концепции подход к признанию активов, обязательств и капитала, несмотря на схожесть с МСФО, носит лишь декларативный характер.

В соответствии с МСФО элементы финансовой отчетности могут оцениваться в финансовой отчетности с применением:

1) исторической стоимости (фактическая стоимость приобретения или первоначальная стоимость) ;

2) текущей или восстановительной стоимости;

3) возможной стоимости продажи или погашения;

4) дисконтированной или приведенной стоимости.

Перечень возможных методов оценки, устанавливаемых Концепцией, в основном совпадает с перечнем в МСФО, за исключением дисконтированной стоимости, определение которой в Концепции отсутствует.

Однако трактовка методов оценки элементов финансовой отчетности в Концепции, в отличие от МСФО, дается только для активов. О распространении этих методов оценки на обязательства в Концепции не сказано.

В российских нормативных актах содержатся различные способы оценки для конкретных статей баланса, а не элементов финансовой отчетности в целом. В МСФО во многих случаях допускается оценка статей финансовой отчетности на основании профессионального суждения бухгалтера с учетом особенностей компании, интересов пользователей и основополагающих принципов МСФО.

В российской практике оценка любой статьи финансовой отчетности производится строго в соответствии с требованиями Федерального закона "О бухгалтерском учете" № 129-ФЗ и национальных стандартов (ПБУ) . В настоящее время многие из этих требований значительно приближены к требованиям МСФО, тем не менее, еще существует ряд немаловажных отличий.

Похожие работы

... Правительства РФ от 06.03.98г. №283. Основная цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и требованиями рыночной экономики. В соответствии с этой целью главные задачи реформирования определены следующим образом: - формирование системы национальных стандартов учета и отчетности, ...

... соответствии с GAAP. Комитет по стандартам финансового учета США высказывался о том, что именно эта организация должна издавать международные стандарты для использования на рынках капитала. 2. МСФО как основа реформирования национального учета Упрочение рыночных отношений в России, выход на международный рынок, увеличение числа собственников и пользователей экономической информации как ...

... приведен в соответствии с нормативными актами Министерства финансов РФ. Необходимо отметить различие в терминологии: международные стандарты – это стандарты финансовой отчетности, в то время как в российской практике отчетность называется бухгалтерской. Особого внимания требует вопрос соответствия отчетности МСФО. Отчетность соответствует МСФО, если она подготовлена в соответствии со всеми ...

... к минимуму национальных различий отчетности и обеспечение надежности информации для принятия решений различными пользователями. [12, с.468]. 1.2 Классификация международных стандартов финансовой отчетности В зависимости от сущности, содержания и других критериев МСФО можно классифицировать, т.е. группировать по различным направлениям. От латинского слова "классификация" означает систему ...

0 комментариев