Навигация

Счет 55 "Специальные счета в банках"

42382

знака

5

таблиц

3

изображения

2.5 Счет 55 "Специальные счета в банках"

Счет 55 "Специальные счета в банках" предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации и иностранных валютах, находящихся на территории Российской Федерации и за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению.

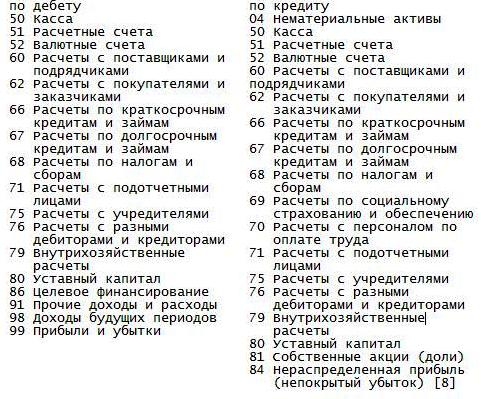

К счету 55 "Специальные счета в банках" могут быть открыты субсчета:

55-1 "Аккредитивы";

55-2 "Чековые книжки";

55-3 "Депозитные счета" и др.

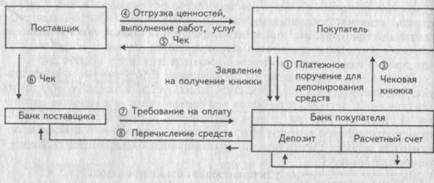

На субсчете 55-1 "Аккредитивы" учитывается движение средств, находящихся в аккредитивах.

Зачисление денежных средств в аккредитивы отражается по дебету счета 55 "Специальные счета в банках" и кредиту счетов 51 "Расчетные счета", 52 "Валютные счета", 66 "Расчеты по краткосрочным кредитам и займам" и других аналогичных счетов.

Принятые на учет по счету 55 "Специальные счета в банках" средства в аккредитивах списываются по мере использования их (согласно выпискам кредитной организации), как правило, в дебет счета 60 "Расчеты с поставщиками и подрядчиками". Неиспользованные средства в аккредитивах после восстановления кредитной организацией на тот счет, с которого они были перечислены, отражаются по кредиту счета 55 "Специальные счета в банках" в корреспонденции со счетом 51 "Расчетные счета" или 52 "Валютные счета".

Аналитический учет по субсчету 55-1 "Аккредитивы" ведется по каждому выставленному организацией аккредитиву.

На субсчете 55-2 "Чековые книжки" учитывается движение средств, находящихся в чековых книжках.

Депонирование средств при выдаче чековых книжек отражается по дебету счета 55 "Специальные счета в банках" и кредиту счетов 51 "Расчетные счета", 52 "Валютные счета", 66 "Расчеты по краткосрочным кредитам и займам" и других аналогичных счетов. Суммы по полученным в кредитной организации чековым книжкам списываются по мере оплаты выданных организацией чеков, т.е. в суммах погашения кредитной организацией предъявленных ей чеков (согласно выпискам кредитной организации), с кредита счета 55 "Специальные счета в банках" в дебет счетов учета расчетов (76 "Расчеты с разными дебиторами и кредиторами" и др.). Суммы по чекам, выданным, но не оплаченным кредитной организацией (не предъявленным к оплате), остаются на счете 55 "Специальные счета в банках"; сальдо по субсчету 55-2 "Чековые книжки" должно соответствовать сальдо по выписке кредитной организации. Суммы по возвращенным в кредитную организацию чекам (оставшимся неиспользованными) отражаются по кредиту счета 55 "Специальные счета в банках" в корреспонденции со счетом 51 "Расчетные счета" или 52 "Валютные счета".

Аналитический учет по субсчету 55-2 "Чековые книжки" ведется по каждой полученной чековой книжке.

На субсчете 55-3 "Депозитные счета" учитывается движение средств, вложенных организацией в банковские и другие вклады.

Перечисление денежных средств во вклады отражается организацией по дебету счета 55 "Специальные счета в банках" в корреспонденции со счетом 51 "Расчетные счета" или 52 "Валютные счета". При возврате кредитной организацией сумм вкладов в учете организации производятся обратные записи.

Аналитический учет по субсчету 55-3 "Депозитные счета" ведется по каждому вкладу.

На отдельных субсчетах, открываемых к счету 55 "Специальные счета в банках", учитывается движение обособленно хранящихся в кредитной организации средств целевого финансирования. В частности, поступивших бюджетных средств, средств на финансирование капитальных вложений, аккумулируемых и расходуемых организацией с отдельного счета, и т.д.

Филиалы, представительства и иные структурные подразделения организации, выделенные на отдельный баланс, которым открыты текущие счета в кредитных организациях для осуществления текущих расходов (оплата труда, отдельные хозяйственные расходы, командировочные суммы и т.п.), отражают на отдельном субсчете к счету 55 "Специальные счета в банках" движение указанных средств.

Наличие и движение денежных средств в иностранных валютах учитываются на счете 55 "Специальные счета в банках" обособленно. Построение аналитического учета по этому счету должно обеспечить возможность получения данных о наличии и движении денежных средств в аккредитивах, чековых книжках, депозитах и т.п. на территории Российской Федерации и за ее пределами. [8]

Счет 55 "Специальные счета в банках" корреспондирует со счетами:

№ п/п | Содержание фактов хозяйственной деятельности | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | Зачислены денежные средства на аккредитив (специальный счет, депозит) с расчетного счета. | 55 | 51 |

| 2 | Зачислены средства на аккредитив (специальный счет, депозит) с валютного счета. | 55 | 52 |

| 3 | Возвращены на специальный счет излишне уплаченные поставщикам и подрядчикам средства. | 55 | 60 |

| 4 | Получены на специальный счет средства от покупателей и заказчиков: - в оплату проданной продукции (работ, услуг), - в счет предстоящей поставки продукции (работ, услуг). | 55 | 62 |

| 5 | Оплачены на специальный счет проданные: - основные средства, - нематериальные активы, - ценные бумаги и другие финансовые вложения, - материалы, - незавершенное строительство и оборудование. | 55 | 62 |

| 6 | Получена на специальный счет плата по договору:- переуступки права требования,- аренды (при отнесении доходов от аренды к доходам от обычных видов деятельности). | 55 | 62 |

| 7 | Зачислены на аккредитив (на специальный счет) полученные краткосрочные кредиты банков. | 55 | 66 |

| 8 | Зачислены на аккредитив (на специальный счет) долгосрочные кредиты банков. | 55 | 67 |

| 9 | Получены на специальный счет денежные средства в оплату акций организации. | 55 | 75-1 |

| 10 | Получены на специальный счет денежные средства по расчетам по претензиям. | 55 | 76-2 |

| 11 | Получены на специальный счет доходы от участия в других организациях. | 55 | 76-3 |

| 12 | Получены на специальный счет денежные средства от прочих дебиторов и кредиторов. | 55 | 76 |

| 13 | Получена плата по договору аренды (при отнесении доходов от аренды к прочим доходам). | 55 | 91-1 |

| 14 | Начислены на специальном счете (депозите) проценты на остаток средств. | 55 | 91-1 |

| 15 | Переоценены аккредитивы (специальные счета, депозиты) в иностранной валюте. | 55 | 91-1 |

| 16 | Отражены безвозмездно полученные на специальный счет денежные средства. | 55 | 98-2 |

| 17 | Перечислены средства со специальных счетов на расчетный счет организации. | 51 | 55 |

| 18 | Неиспользованные средства по аккредитиву зачислены на расчетный счет организации. | 51 | 55 |

| 19 | Перечислены средства со специальных счетов на валютный счет организации. | 52 | 55 |

| 20 | Неиспользованные средства по аккредитиву зачислены на валютный счет организации. | 52 | 55 |

| 21 | Перечислены со специального счета вклады в уставный капитал организации. | 58-1 | 55 |

| 22 | Приобретены из средств специального счета ценные бумаги других организаций. | 58-1,58-2 | 55 |

| 23 | Перечислен со специального счета вклад по договору простого товарищества (договору совместной деятельности). | 58-4 | 55 |

| 24 | Перечислены со специального счета средства на покупку государственных ценных бумаг. | 58 | 55 |

| 25 | Приобретены из средств со специального счета прочие финансовые вложения. | 58 | 55 |

| 26 | Перечислены средства с аккредитива (специального счета) в оплату продукции (работ, услуг) поставщикам и подрядчикам. | 60 | 55 |

| 27 | Перечислены с аккредитива (специального счета) авансы поставщикам и подрядчикам. | 60 | 55 |

| 28 | Перечислены со специального счета средства, излишне полученные от покупателей и заказчиков в оплату проданной продукции (работ, услуг). | 62 | 55 |

| 29 | Погашены со специального счета: - краткосрочные кредиты банков, - проценты по краткосрочным кредитам банков. | 66 | 55 |

| 30 | Погашены со специального счета: - долгосрочные кредиты банков, - проценты по долгосрочным кредитам банков. | 67 | 55 |

| 31 | Перечислены со специального счета доходы (дивиденды) участникам организации. | 75-2 | 55 |

| 32 | Перечислены со специального счета денежные средства по расчетам за страхование. | 76-1 | 55 |

| 33 | Перечислены со специального счета денежные средства по расчетам по претензиям. | 76-2 | 55 |

| 34 | Перечислены со специального счета денежные средства прочим дебиторам и кредиторам. | 76 | 55 |

| 35 | Списаны средства за расчетно-кассовое обслуживание. | 91-2 | 55 |

| 36 | Отражены по аккредитивам (специальным счетам) иностранной валюте отрицательные курсовые разницы. | 91-2 | 55 |

Список литературы

1. Пункт 3 статьи 12 Федерального закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете» (далее Закон №129-ФЗ).

2. Пункт 5.1 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Министерства финансов Российской Федерации от 13 июня 1995 года №49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» (далее Методические указания по инвентаризации имущества и финансовых обязательств).

3. Пункт 20 статьи 250 Налогового кодекса Российской Федерации (далее НК РФ)

4.Согласно пункту 29 Методических указаний по бухгалтерскому учету материально- производственных запасов, утвержденных Приказом Минфина России от 28 декабря 2001 года №119н «Об утверждении Методических указаний по бухгалтерскому учету материально- производственных запасов»,

5. В соответствии с пунктом 36 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина Российской Федерации от 13 октября 2003 года №91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств»,

6. План счетов бухгалтерского учета в кредитных организациях (в редакции от 11 декабря 2006 г.): Балансовые и внебалансовые счета; Счета доверительного управления; Счета депо и др. Нормативный портфель бухгалтера. Издательство: Омега-ЛГод:20077. Гончаров К.Н., Середа Т.П. Бухгалтерские проводки (под общ.ред. проф. Астахова В.П.). Серия: 50 способов ,2010

8. А.В. Тепляков, 10000 и две бухгалтерские проводки (с комментариями), 2007

Похожие работы

... 55 17 Неиспользованная сумма аккредитивов направлена на восстановление соответствующего счета 50,51,52, 66,67 55 18 Оплачена со специальных счетов задолженность перед бюджетом 68 55 2. Организация учета денежных средств на предприятии ОСАО «Ингосстрах» 2.1 Краткая экономическая характеристика ОСАО «Ингосстрах» Открытое страховое акционерное общество «Ингосстрах», являющееся ...

... Физические и Юридические лица легализуют свою деятельность, в результате в стране нормализуется не только финанасово-экономическая, но и политическая обстановки. Данная курсовая работа посвящена учету денежных средств. В процессе ее написания была сделана попытка, проанализировать задачи, которые должен выполнять бухгалтерский учет по операциям с денежными средствами организации. Предприятие в ...

... назначению, снятии наличной иностранной валюты для оплаты командировочных расходов при продаже и конверсии на валютном рынке. Аналитические учет по счету 52 «Валютные счета» ведется по каждому счету, открытому для хранения денежных средств в иностранной валюте и рублевом эквиваленте по официальному курсу Национального банка Республики Беларусь в день осуществления операции. Сальдо указанного ...

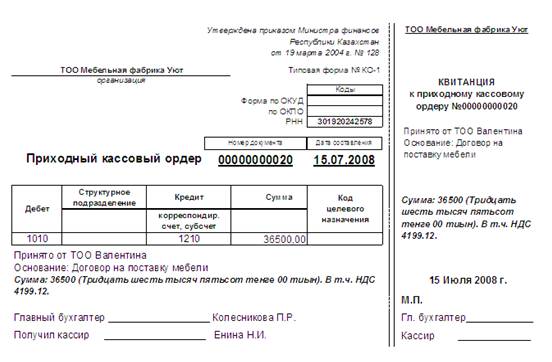

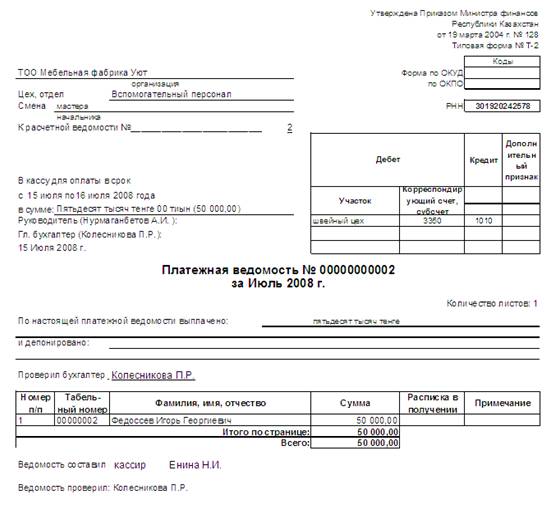

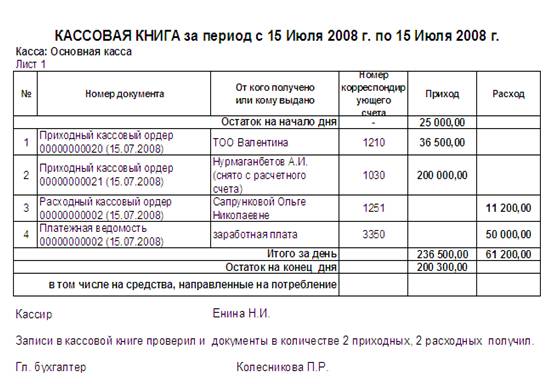

... курсовой разнице" - на суммы курсовых разниц, образовавшихся в результате повышения курса тенге по отношению к соответствующим валютам. 2. Оформление операций по движению денежных средств в кассе предприятия 2.1 Синтетический учет денежных средств в кассе Рассмотрим соответствие учетной политики ТОО "Мебельная фабрика Уют" Правилам ведения кассовых операций: 1. Для хранения, приема и ...

0 комментариев