Навигация

Инвентаризация и учет денежных средств

42382

знака

5

таблиц

3

изображения

Федеральное агентство по образованию

Государственное образовательное учреждение

Высшего профессионального образования

«Тверской Государственный Технический Университет»

(ГОУ ВПО «ТГТУ»)

Институт дополнительного профессионального образования и переподготовки

Кафедра Бухгалтерского учёта, анализа и аудита Контрольная работа Инвентаризация и учет денежных средствОглавление

Глава 1. Инвентаризация

1.1 Определение инвентаризации

1.2 Виды инвентаризации

1.3 Документальное оформление

1.4 Признаки

1.5 Случаи необходимости проведения инвентаризации

1.6 Отражение результатов инвентаризации в учете

Глава 2. Учет денежных средств

2.1 Денежные средства

2.2 Счет 50 «Касса»

2.3 Счет 51 «Расчетные счета»

2.4 Счет 52 «Валютные счета»

2.5 Счет 55 «Специальные счета в банках»

Список литературы

Глава 1. Инвентаризация

1.1 Определение инвентаризации

Инвентаризация — проверка соответствия данных бухгалтерского учёта фактическому положению дел. Обычно инвентаризацию связывают с пересчётом и перемериванием предметов.

Многие организации обязаны проводить инвентаризацию ежемесячно, но все предприятия должны проводить инвентаризацию ежегодно. Согласно 25-й главе Налогового кодекса РФ невыполнение этого требования приравнивается к отсутствию бухгалтерского учёта. Серьёзные последствия может повлечь за собой также и неправильное оформление результатов инвентаризации.

Для проведения инвентаризации издаётся соответствующий приказ, в котором назначаются члены инвентаризационной комиссии и определяются сроки проведения инвентаризации. Члены инвентаризационной комиссии проверяют наличие предметов и материалов, указанных в инвентаризационно-сличительной ведомости. [1]

1.2 Виды инвентаризации

· Выборочная инвентаризация - инвентаризация, которая проводится на отдельных участках производства или при проверке работы материально ответственных лиц.

· Инвентаризация основных фондов - система учетных мероприятий для определения количества, состава и состояния основных фондов предприятия на определенный момент.

· Инвентаризация товарных запасов - полная перепись товаров в торговом предприятии, проводимая специальной комиссией.

· Периодическая инвентаризация - система периодического учета запасов компании.

· Полная инвентаризация - проверка всех видов имущества предприятия. Полная инвентаризация проводится в конце года перед составлением годового отчета, а также при полной документальной ревизии, по требованию финансовых и следственных органов.

· Частичная инвентаризация - инвентаризация, которая проводится один раз в год для каждого объекта.

1.3 Документальное оформление

Основные документы

· Методические указания по инвентаризации имущества и финансовых обязательств, утверждённые Приказом Минфина России от 13.06.1995 № 49

· Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учёте».

Инвентаризация - проверка фактического наличия имущества хозяйства в натуре. Причины проведения инвентаризации различны:

-ошибки при отпуске и приеме ценностей;

-неисправности оргтехники;

-наличие процессов, не фиксируемых первичными документами (усушка, утруска, распыл);

-хищения и злоупотребления;[1]

1.4 Признаки

Все проводимые в организациях инвентаризации делятся по ряду признаков.

При полной инвентаризации проверяются все виды имущества организации. Как правило, такие инвентаризации проводятся в конце финансового года перед составлением годового отчета.

Частичная инвентаризация предполагает проверку одного или нескольких видов имущества (инвентаризация денежной наличности в кассе).

Плановые инвентаризации осуществляются в соответствии с установленным графиком, например, перед составлением годового отчета, а внеплановые (внезапные) - по мере необходимости (смена материально-ответственных лиц, стихийные бедствия, хищения, требования аудитора, судебных органов и т.д.).

Количество инвентаризаций в отчетном году, время их проведения, перечень проверяемого имущества устанавливаются руководителем организации за исключением случаев, предусмотренных "Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" и "Основными положениями по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов".

1.5 Случаи необходимости проведения инвентаризации

Проведение инвентаризации обязательно:

-при передаче имущества в аренду, выкупе, продаже;

-перед составлением годового отчета;

-при смене материально ответственных лиц;

-при наличии хищений, злоупотреблений, порче ценностей;

-в случае стихийных бедствий, пожаров, аварий и др.;

-при ликвидации (реорганизации) хозяйствующего субъекта.[1]

Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия, в состав которой включаются представители администрации, работники бухгалтерии, другие специалисты. При большом объеме работ создаются и рабочие инвентаризационные комиссии. Инвентаризация должна осуществляться комиссией в полном составе. Отсутствие даже одного члена комиссии достаточно, чтобы признать результаты инвентаризации недействительными.

Рабочие инвентаризационные комиссии обязаны:

-провести инвентаризацию имущества в местах его нахождения;

-выявить вместе с бухгалтерией результат инвентаризации;

-выработать предложения по порядку зачета и списания недостачи ценностей;

-разработать предложения по совершенствованию порядка приема, хранения и отпуска ценностей, улучшения учета и контроля за их сохранностью.

Члены рабочих комиссий отвечают за:

-своевременность и правильность проведения инвентаризации;

-полноту и точность внесения в описи данных.

До начала инвентаризации проводится ряд подготовительных мероприятий. Апломбируются места хранения подлежащих проверке ценностей. Инвентаризуемые ценности раскладываются по стеллажам, полкам, т.е. приводятся в состояние пригодное для проверки. Проверяются все весовые измерительные приборы и сроки их клеймения.

Проверка материальных ценностей проводится по местам их нахождения. Снятие фактических остатков ценностей осуществляется в присутствии материально ответственного лица. Описи составляются в двух экземплярах, один экземпляр заполняет член инвентаризационной комиссии, другой - материально ответственное лицо. На каждой странице описи прописью указывается число порядковых номеров ценностей и общий итог их количества, зафиксированный на данной странице, независимо от единицы измерения. На последней странице описи прописью указывается количество страниц и общий итог ценностей. Если были допущены ошибки, то они исправляются во всех экземплярах описи путем зачеркивания. Исправленные данные должны быть оговорены и подписаны всеми членами комиссии и материально ответственным лицом.[4]

Похожие работы

... 55 17 Неиспользованная сумма аккредитивов направлена на восстановление соответствующего счета 50,51,52, 66,67 55 18 Оплачена со специальных счетов задолженность перед бюджетом 68 55 2. Организация учета денежных средств на предприятии ОСАО «Ингосстрах» 2.1 Краткая экономическая характеристика ОСАО «Ингосстрах» Открытое страховое акционерное общество «Ингосстрах», являющееся ...

... Физические и Юридические лица легализуют свою деятельность, в результате в стране нормализуется не только финанасово-экономическая, но и политическая обстановки. Данная курсовая работа посвящена учету денежных средств. В процессе ее написания была сделана попытка, проанализировать задачи, которые должен выполнять бухгалтерский учет по операциям с денежными средствами организации. Предприятие в ...

... назначению, снятии наличной иностранной валюты для оплаты командировочных расходов при продаже и конверсии на валютном рынке. Аналитические учет по счету 52 «Валютные счета» ведется по каждому счету, открытому для хранения денежных средств в иностранной валюте и рублевом эквиваленте по официальному курсу Национального банка Республики Беларусь в день осуществления операции. Сальдо указанного ...

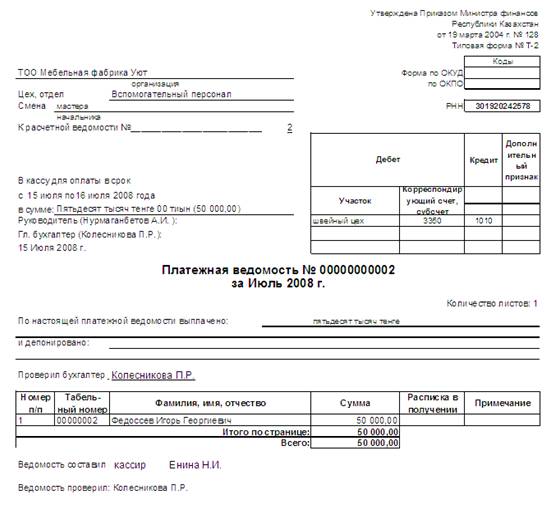

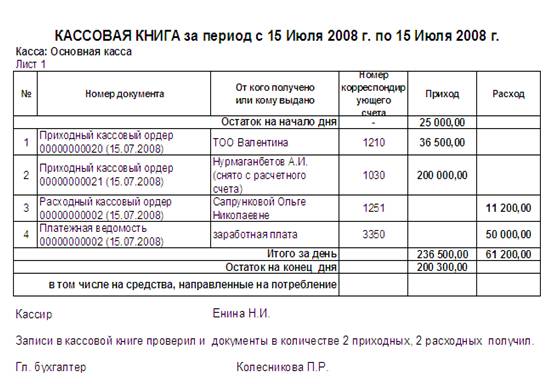

... курсовой разнице" - на суммы курсовых разниц, образовавшихся в результате повышения курса тенге по отношению к соответствующим валютам. 2. Оформление операций по движению денежных средств в кассе предприятия 2.1 Синтетический учет денежных средств в кассе Рассмотрим соответствие учетной политики ТОО "Мебельная фабрика Уют" Правилам ведения кассовых операций: 1. Для хранения, приема и ...

0 комментариев