Навигация

Отражение результатов инвентаризации в учете

42382

знака

5

таблиц

3

изображения

1.6 Отражение результатов инвентаризации в учете

Результаты инвентаризации рассматриваются на заседании инвентаризационной комиссии.

Инвентаризационная комиссия должна выявить причины, которыми обусловлена необходимость внесения уточняющих записей в регистры бухгалтерского учета, и предложить способы отражения в учете результатов инвентаризации.

Инвентаризационная комиссия устанавливает:

1) имеются ли в организации лица, несущие материальную ответственность за сохранность ценностей, определяет размер этой ответственности;

2) анализирует возможные способы истребования сомнительной дебиторской задолженности путем перевода долга, бартерных операций и тому подобное;

3) составляется специальная опись для объектов, не пригодных к дальнейшей эксплуатации и не подлежащих восстановлению, с указанием времени ввода в эксплуатацию и причин непригодности (порча, полный износ), а также предложений источников списания этих объектов;

4) инвентаризационная комиссия выявляет причины недостач и излишков;

5) по фактам образования излишков или недостач комиссия должна получить подробные объяснения от материально-ответственных лиц.

Заседание инвентаризационной комиссии оформляется протоколом, в котором фиксируются выводы, решения и предложения по результатам проведенной проверки состояния складского хозяйства и обеспечения сохранности товарно-материальных ценностей.

Кроме того, в протоколе приводятся сведения о производственных запасах, пришедших в негодность, с указанием причин порчи и виновных в этом лиц.

На заседании инвентаризационной комиссии утверждается заключительный акт инвентаризации.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в порядке, предусмотренном действующими нормативными документами.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором инвентаризация была закончена, а результаты годовой инвентаризации – в годовом бухгалтерском отчете.

Отражение в учете излишков имущества, выявленных в процессе инвентаризации:

Выявленные в результате инвентаризации излишки имущества должны быть приняты к учету и соответствующая сумма зачисляется на финансовые результаты организации, а у бюджетной организации - на увеличение финансирования (фондов);[1] кроме этого установление причин возникновения излишков и виновных лиц.[2]

Таким образом, выявленные излишки основных средств, материальных ценностей, денежных средств и другого имущества в соответствии с бухгалтерским законодательством подлежат постановке на бухгалтерский учет и зачислению на финансовые результаты.

В отчете о прибылях и убытках, по статье «Внереализационные доходы» отражаются принятые к учету ценности, оказавшиеся в излишке по результатам инвентаризации.

Внереализационными доходами налогоплательщика признаются доходы в виде стоимости излишков товарно-материальных ценностей и прочего имущества, которые выявлены в результате инвентаризации.[3]

Вопрос об определении стоимости выявленных излишков не случаен.

суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях следует приходовать по рыночным ценам.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в следующем порядке:

а) излишки запасов приходуются по рыночным ценам, и одновременно их стоимость относится:

- в коммерческих организациях - на финансовые результаты;

- в некоммерческих организациях - на увеличение доходов.[4]

Кроме того, неучтенные объекты основных средств, выявленные при проведении инвентаризации, принимаются к бухгалтерскому учету по текущей рыночной стоимости и отражаются в качестве внереализационных доходов проводкой:

Дебет 01 «Основные средства»

Кредит 99 «Прибыли и убытки».

Таким образом, излишки, выявленные при инвентаризации, принимаются к учету по рыночной стоимости по дебету соответствующего счета учета материальных ценностей (01 «Основные средства», 10 «Материалы», 41 «Товары», 43 «Готовая продукция», 50 «Касса») и кредиту счета 91-1 «Прочие доходы».[5]

Глава 2. Учет денежных средств

2.1 Денежные средства

Счета этого раздела предназначены для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценных бумаг, платежных и денежных документов.

Денежные средства в иностранных валютах и операции с ними учитываются на счетах этого раздела в рублях в суммах, определяемых путем пересчета иностранной валюты в установленном порядке. Одновременно эти средства и операции отражаются в валюте расчетов и платежей.

2.2 Счет 50 "Касса"

Счет 50 "Касса" предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 "Касса" могут быть открыты субсчета:

50-1 "Касса организации",

50-2 "Операционная касса",

50-3 "Денежные документы" и др.

На субсчете 50-1 "Касса организации" учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 "Касса" должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 "Операционная касса" учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости. [6]

На субсчете 50-3 "Денежные документы" учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 "Касса" в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 "Касса" отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 "Касса" отражается выплата денежных средств и выдача денежных документов из кассы организации.

Счет 50 "Касса" корреспондирует со счетами:

| по дебету | по кредиту |

| 50 Касса | 50 Касса |

| 52 Валютные счета | 52 Валютные счета |

| 55 Специальные счета в банках | 55 Специальные счета в банках |

| 57 Переводы в пути | 57 Переводы в пути |

| 60 Расчеты с поставщиками и подрядчиками | 58 Финансовые вложения |

| 62 Расчеты с покупателями и заказчмками | 60 Расчеты с поставщиками и подрядчиками |

| 66 Расчеты по краткосрочным кредитам и займам | 62 Расчеты с покупателями и заказчмками |

| 67 Расчеты по долгосрочным кредитам и займам | 66 Расчеты по краткосрочным кредитам и займам |

| 71 Расчеты с подотчетными лицами | 68 Расчеты по налогам и сборам |

| 73 Расчеты с персоналом по прочим операциям | 69 Расчеты по социальному страхованию и обеспечению |

| 75 Расчеты с учредителями | 70 Расчеты с персоналом по оплате труда |

| 76 Расчеты с разными дебиторами и кредиторами | 71 Расчеты с подотчетными лицами |

| 79 Внутрихозяйственные расчеты | 73 Расчеты с персоналом по прочим операциям |

| 80 Уставный капитал | 75 Расчеты с учредителями |

| 86 Целевое финансирование | 76 Расчеты с разными дебиторами и кредиторами |

| 90 Продажи | 79 Внутрихозяйственные расчеты |

| 91 Прочие доходы и расходы | 80 Уставный капитал |

| 98 Доходы будущих периодов | 81 Собственные акции (доли) |

| 99 Прибыли и убытки | 94 Недостачи и потери от порчи ценностей |

| 99 Прибыли и убытки |

№ п/п | Содержание фактов хозяйственной деятельности | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | Прочие поступления наличных денежные средства | 50-01 | |

| 2 | Сданы наличные из операционной кассы в основную | 50-01 | 50-02 |

| 3 | Поступили в кассу денежные средства снятые с расчетного счета (з/п, пособия...) | 50-01 | 51 |

| 4 | Поступили в кассу денежные средства снятые с валютного счета | 50-01 | 52-01 |

| 5 | Поступили в кассу денежные средства снятые со специально счета в банке | 50-01 | 55 |

| 6 | Поступили в кассу денежные средства числившиеся в пути (отправленные переводом) | 50-01 | 57 |

| 7 | Возврат сумм поставщиком, излишне уплаченные ему ранее | 50-01 | 60 |

| 8 | Поступили в кассу денежные средства поступившие от покупателей (заказчика) | 50-01 | 62 |

| 9 | Поступили в кассу денежные средства полученные по договору краткосрочного кредита | 50-01 | 66 |

| 10 | Поступили в кассу денежные средства полученные по договору долгосрочного кредита | 50-01 | 67 |

| 11 | Поступили в кассу денежные средства ранее выданные под отчет | 50-01 | 71 |

| 12 | Поступили в кассу денежные средства от работников ранее предоставленные в виде займа | 50-01 | 73-01 |

| 13 | Поступили в кассу денежные средства от работников в возмещение мат. ущерба | 50-01 | 73-02 |

| 14 | Поступили в кассу денежные средства внесенные в уставный фонд капитал | 50-01 | 75-01 |

| 15 | Поступили в кассу денежные средства от страховой организации | 50-01 | 76-01 |

| 16 | Поступили в кассу денежные средства от признанной (присужденной) претензии | 50-01 | 76-02 |

| 17 | Поступили в кассу денежные средства в счет дивидендов от участия в др.организациях | 50-01 | 76-03 |

| 18 | Поступили в кассу денежные средства от филиала (головного предприятия) | 50-01 | 79-02 |

| 19 | Поступили в кассу денежные средства в счет прибыли по доверительного управления | 50-01 | 79-03 |

| 20 | Поступили в кассу денежные средства в качестве вклада по договору совместной деятельности | 50-01 | 80 |

| 21 | Поступили в кассу денежные средства целевого финансирования | 50-01 | 86 |

| 22 | Поступили в кассу денежные средства за проданную продукцию, товары, работы, услуги | 50-01 | 90-01 |

| 23 | Поступили в кассу денежные средства за счет доходов будущих периодов | 50-01 | 98-01 |

| 24 | Поступили в кассу денежные средства полученные безвозмездно | 50-01 | 98-02 |

| 25 | Поступили в кассу денежные средства в результате чрезвычайных событий | 50-01 | 99 |

| 26 | Прочий расход денежных средств | 50-01 | |

| 27 | Сданы наличные из операционной кассы в основную | 50-01 | 50-02 |

| 28 | Поступили денежные средства на расчетный счет из кассы предприятия | 51 | 50-01 |

| 29 | Поступили денежные средства на валютный счет из кассы предприятия | 52 | 50-02 |

| 30 | Поступили денежные средства на специальный расчетный счет из кассы предприятия | 55 | 50-01 |

| 31 | Денежные средства внесены в сберегательную кассу (почта) для перевода контрагенту | 57 | 50-01 |

| 32 | Приобретены акции за наличные денежные средства | 58-01 | 50-01 |

| 33 | Предоставлены долговые ценные бумаги за наличные денежные средства | 58-02 | 50-01 |

| 34 | Предоставлены займы контрагенту за наличные денежные средства | 58-03 | 50-01 |

| 35 | Внесен вклад по договору простого товарищества наличными денежными средствами | 58-04 | 50-01 |

| 36 | Погашена задолженность/аванс поставщику наличными денежными средствами | 60 | 50-01 |

| 37 | Возвращены излишне оплаченные/аванс покупателем наличные денежные средства | 62 | 50-01 |

| 38 | Погашен краткосрочный кредит наличными денежными средствами | 66 | 50-01 |

| 39 | Уплачены из кассы налоги и сборы в бюджет | 68 | 50-01 |

| 40 | Уплачен из кассы ЕСН в части в части, подлежащей зачислению в фонд соцстрах. | 69-01 | 50-01 |

| 41 | Выданы работникам путевки, оплаченные за счет соцстрах | 69-01 | 50-03 |

| 42 | Уплачен из кассы ЕСН в части в части, подлежащей зачислению в пенсионный фонд | 69-02 | 50-01 |

| 43 | Уплачен из кассы ЕСН в части в части, подлежащей уплате в фонд обязательного медстрах. | 69-03 | 50-01 |

| 44 | Выдана из кассы зарплата (дивиденды) работникам | 70-00 | 50-01 |

| 45 | Выдана из кассы наличные денежные средства под отчет | 71-00 | 50-01 |

| 46 | Выдана из кассы наличные денежные средства работнику в виде займа | 73-01 | 50-01 |

| 47 | Выплачены из кассы дивиденды (доход) учредителю организации | 75-01 | 50-01 |

| 48 | Выдана из кассы депонированная заработная плата | 76-04 | 50-01 |

| 49 | Переданы наличные денежные средства филиалу (головному предприятию) | 79-02 | 50-01 |

| 50 | Наличные средства переданные в доверительное управление (доход доверительного управления) | 79-03 | 50-01 |

| 51 | Переданы участнику простого товарищества средства (прекращение договора о совместной деятельности) | 80 | 50-01 |

| 52 | Оплачены наличными денежными средствами собственные акции, выкупленные у акционеров | 81 | 50-01 |

| 53 | Отрицательная курсовая разница по нал. Иностранной валюте - общие затраты | 91-02 | 50-01 |

| 54 | Отражена недостача наличных денег в кассе при инвентаризации или ревизии кассы | 94 | 50-01 |

| 55 | Оплачены убытки, связанные с устранением чрезвычайных обстоятельств | 99 | 50-01 |

Похожие работы

... 55 17 Неиспользованная сумма аккредитивов направлена на восстановление соответствующего счета 50,51,52, 66,67 55 18 Оплачена со специальных счетов задолженность перед бюджетом 68 55 2. Организация учета денежных средств на предприятии ОСАО «Ингосстрах» 2.1 Краткая экономическая характеристика ОСАО «Ингосстрах» Открытое страховое акционерное общество «Ингосстрах», являющееся ...

... Физические и Юридические лица легализуют свою деятельность, в результате в стране нормализуется не только финанасово-экономическая, но и политическая обстановки. Данная курсовая работа посвящена учету денежных средств. В процессе ее написания была сделана попытка, проанализировать задачи, которые должен выполнять бухгалтерский учет по операциям с денежными средствами организации. Предприятие в ...

... назначению, снятии наличной иностранной валюты для оплаты командировочных расходов при продаже и конверсии на валютном рынке. Аналитические учет по счету 52 «Валютные счета» ведется по каждому счету, открытому для хранения денежных средств в иностранной валюте и рублевом эквиваленте по официальному курсу Национального банка Республики Беларусь в день осуществления операции. Сальдо указанного ...

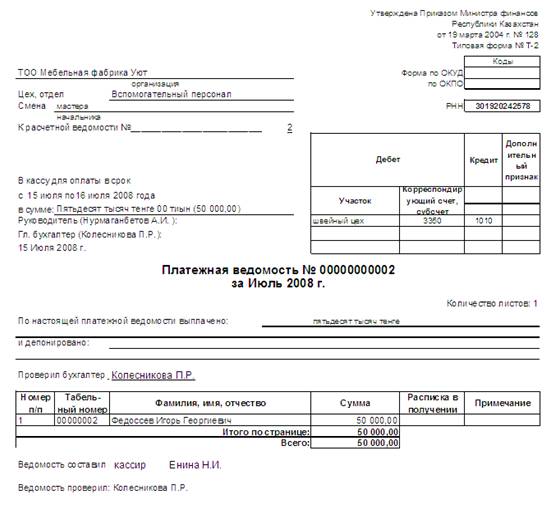

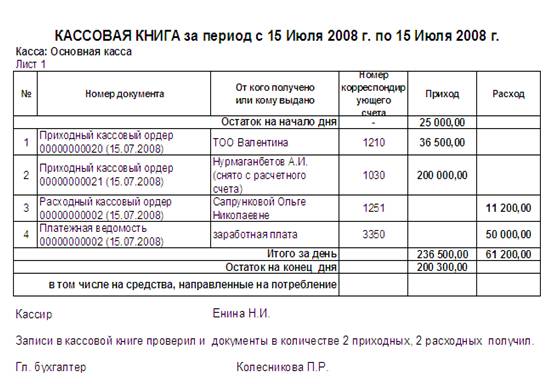

... курсовой разнице" - на суммы курсовых разниц, образовавшихся в результате повышения курса тенге по отношению к соответствующим валютам. 2. Оформление операций по движению денежных средств в кассе предприятия 2.1 Синтетический учет денежных средств в кассе Рассмотрим соответствие учетной политики ТОО "Мебельная фабрика Уют" Правилам ведения кассовых операций: 1. Для хранения, приема и ...

0 комментариев