Навигация

2.3 Счет 51 "Расчетные счета"

Счет 51 "Расчетные счета" предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

По дебету счета 51 "Расчетные счета" отражается поступление денежных средств на расчетные счета организации. По кредиту счета 51 "Расчетные счета" отражается списание денежных средств с расчетных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по претензиям"). [6]

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно - расчетных документов.

Аналитический учет по счету 51 "Расчетные счета" ведется по каждому расчетному счету.

Счет 51 "Расчетные счета" корреспондирует со счетами:

№ п/п | Содержание фактов хозяйственной деятельности | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | Прочие поступления денежных средств на расчетный счет | 51 | |

| 2 | Поступили денежные средства на расчетный счет из кассы предприятия | 51 | 50-01 |

| 3 | Переведены денежные средства с одного расчетного счета на другой | 51 | 51 |

| 4 | Поступили денежные средства на расчетный счет со специального счета в банке | 51 | 55 |

| 5 | Поступило на расчетный счет, находившиеся в пути | 51 | 57-01 |

| 6 | Поступило на расчетный счет, выданные по договору займа | 51 | 58-03 |

| 7 | Поступило на расчетный счет, излишне выданные / аванс средства поставщику | 51 | 60-01 |

| 8 | Поступило на расчетный счет от покупателя | 51 | 62-01 |

| 9 | Поступило на расчетный счет по договору краткосрочного кредита | 51 | 66-01 |

| 10 | Поступило на расчетный счет по договору долгосрочного кредита | 51 | 67-01 |

| 11 | Поступило на расчетный счет излишне уплаченные в бюджет | 51 | 68 |

| 12 | Поступило на расчетный счет (излишне уплаченный ЕСН, соцстрах) | 51 | 69-01 |

| 13 | Поступило на расчетный счет (пенсионный фонд) | 51 | 69-02 |

| 14 | Поступило на расчетный счет (излишне уплаченный ЕСН, медстрах) | 51 | 69-03 |

| 15 | Поступило на расчетный счет неиспользованные под отчетным лицом | 51 | 71-01 |

| 16 | Поступило на расчетный счет предоставленные ранее сотруднику | 51 | 73-01 |

| 17 | Поступило на расчетный счет при возмещении ущерба сотрудником | 51 | 73-02 |

| 18 | Поступило на расчетный счет (взнос в уставной капитал) | 51 | 75-01 |

| 19 | Поступило на расчетный счет от страховой организации (возмещение) | 51 | 76-01 |

| 20 | Поступило на расчетный счет по признанной (присужденной) претензии | 51 | 76-02 |

| 21 | Поступило на расчетный счет (дивиденды от участия в др. организациях) | 51 | 76-03 |

| 22 | Поступило на расчетный счет поступившие от филиала (отдельный баланс) | 51 | 79-02 |

| 23 | Поступило на расчетный счет (прибыль от доверительного управления) | 51 | 79-03 |

| 24 | Поступило на расчетный счет (вклад по договору совместной деятельности) | 51 | 80-01 |

| 25 | Поступило на расчетный счет целевого финансирования | 51 | 86-01 |

| 26 | Поступило на расчетный счет за проданную продукцию, товары, работу, услуги | 51 | 90-01 |

| 27 | Поступило на расчетный счет за реализацию прочего имущества, внереализационные доходы | 51 | 91-01 |

| 28 | Поступили на расчетный счет доходы будущих периодов | 51 | 98-01 |

| 29 | Поступило на расчетный счет безвозмездно | 51 | 98-02 |

| 30 | Поступило на расчетный счет в результате чрезвычайных событий | 51 | 99-01 |

| 31 | Прочие поступления на расчетный счет | 51 | |

| 32 | Поступили в кассу денежные средства снятые с расчетного счета (з/п, пособия...) | 50-01 | 51 |

| 33 | Переведены денежные средства с одного расчетного счета на другой | 51 | 51 |

| 34 | Поступила на валютный счет купленная иностранная валюта | 52 | 51 |

| 35 | Перечислено с расчетного счета на специальный счет в банке | 55-01 | 51 |

| 36 | Перечислено с расчетного счета на покупку иностранной валюты | 57-01 | 51- |

| 37 | Оплачены с расчетного счета приобретенные акции | 58-01 | 51 |

| 38 | Оплачены с расчетного счета приобретенные долговые ценные бумаги | 58-02 | 51 |

| 39 | Перечислено с расчетного счета по договору займа | 58-03 | 51 |

| 40 | Перечислен с расчетного счета вклад по договору простого товарищества | 58-04 | 51 |

| 41 | Погашена задолженность/(аванс) поставщику (подрядчику) безналичными денежными средствами | 60-01 | 51 |

| 42 | Возвращен аванс/(излишне уплаченное) покупателю | 62-01 | 51 |

| 43 | Перечислено с расчетного счета в погашение краткосрочного кредита (займа) и % по нему | 66-01 | 51 |

| 44 | Перечислено с расчетного счета в погашение долгосрочного кредита (займа) и % по нему | 67-01 | 51 |

| 45 | Перечислены с расчетного счета налоги и сборы | 68 | 51 |

| 46 | Перечислен с расчетного счета ЕСН ПФ | 69-01 | 51 |

| 47 | Перечислен с расчетного счета ЕСН МЕДСТРАХ | 69-01 | 51 |

| Перечислен с расчетного счета ЕСН СОЦСТРАХ | 69-01 | 51 | |

| 48 | Перечислен с расчетного заработная плата (дивиденды) работникам | 70-01 | 51 |

| 49 | Выданы под отчет денежные средства с расчетного счета | 71-01 | 51 |

| 50 | Перечислен с расчетного счета работнику займ | 73-01 | 51 |

| 51 | Перечислено с расчетного счета средства на выплату дивидендов (дохода) учредителю | 75-02 | 51 |

| 52 | Депонированная заработная плата выплачена работникам с расчетного счета | 76-04 | 51 |

| 53 | Перечислено с расчетного счета филиалу на отдельном балансу /(головной организации) | 79-02 | 51 |

| 54 | Перечислен с расчетного счета в доверительное управление /(в счет прибыли управления) | 79-03 | 51 |

| 55 | Перечислен с расчетного счета участнику простого товарищества при прекращении совместной деятельности | 80-01 | 51 |

| 56 | Оплачены с расчетного счета собственные акции, выкупленные у акционеров | 81-01 | 51 |

| 57 | Оплачены с расчетного счета расходы за счет нераспределенной прибыли | 84-01 | 51 |

| 58 | Оплачены с расчетного счета расходы за счет ранее созданного резерва | 96-01 | 51 |

| 59 | Оплачены с расчетного счета расходы (устранение последствий чрезвычайных ситуаций) | 99-01 | 51 |

Похожие работы

... 55 17 Неиспользованная сумма аккредитивов направлена на восстановление соответствующего счета 50,51,52, 66,67 55 18 Оплачена со специальных счетов задолженность перед бюджетом 68 55 2. Организация учета денежных средств на предприятии ОСАО «Ингосстрах» 2.1 Краткая экономическая характеристика ОСАО «Ингосстрах» Открытое страховое акционерное общество «Ингосстрах», являющееся ...

... Физические и Юридические лица легализуют свою деятельность, в результате в стране нормализуется не только финанасово-экономическая, но и политическая обстановки. Данная курсовая работа посвящена учету денежных средств. В процессе ее написания была сделана попытка, проанализировать задачи, которые должен выполнять бухгалтерский учет по операциям с денежными средствами организации. Предприятие в ...

... назначению, снятии наличной иностранной валюты для оплаты командировочных расходов при продаже и конверсии на валютном рынке. Аналитические учет по счету 52 «Валютные счета» ведется по каждому счету, открытому для хранения денежных средств в иностранной валюте и рублевом эквиваленте по официальному курсу Национального банка Республики Беларусь в день осуществления операции. Сальдо указанного ...

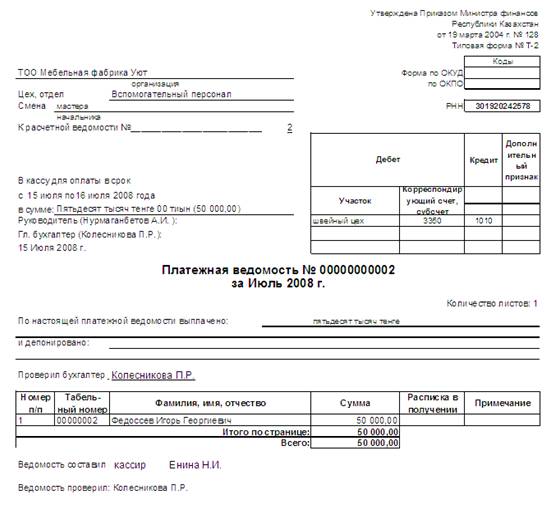

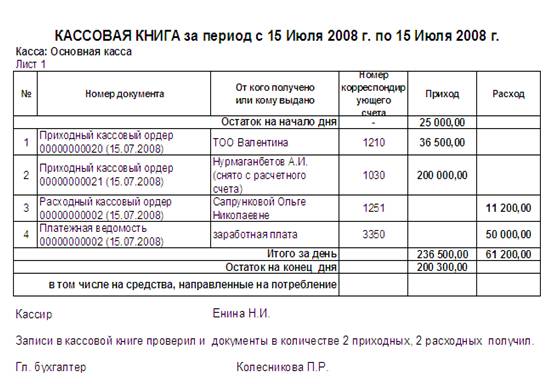

... курсовой разнице" - на суммы курсовых разниц, образовавшихся в результате повышения курса тенге по отношению к соответствующим валютам. 2. Оформление операций по движению денежных средств в кассе предприятия 2.1 Синтетический учет денежных средств в кассе Рассмотрим соответствие учетной политики ТОО "Мебельная фабрика Уют" Правилам ведения кассовых операций: 1. Для хранения, приема и ...

0 комментариев