Навигация

Раскрытие информации о доходах предприятия в финансовой отчетности (ПСБУ 3)

46197

знаков

5

таблиц

1

изображение

2.5 Раскрытие информации о доходах предприятия в финансовой отчетности (ПСБУ 3)

Для того чтобы финансовая отчетность была понятной пользователям, она должна содержать данные о/9,с.304/:

· предприятии;

· дате отчетности и отчетном периоде;

· валюте отчетности и единице ее измерения;

· соответствующей информации относительно отчетного и предыдущего периодов;

· учетной политике предприятия и ее изменениях;

· консолидации финансовых отчетов;

· прекращении (ликвидации) отдельных видов деятельности;

· ограничении относительно владения активами;

· участии в совместных предприятиях;

· выявленных ошибках прошлых лет и связанных с ними корректировках;

· переоценке статей финансовых отчетов;

· прочей информации, раскрытие которой предусмотрено соответствующими Положениями (стандартами).

В финансовой отчетности должны быть указаны валюта, в которой отображены элементы отчетности, и единица ее измерения. Если валюта отчетности отличается от валюты, в которой ведется бухгалтерский учет, то предприятие должно раскрыть причины этого и методы, использованные для перевода финансовых отчетов из одной валюты в другую.

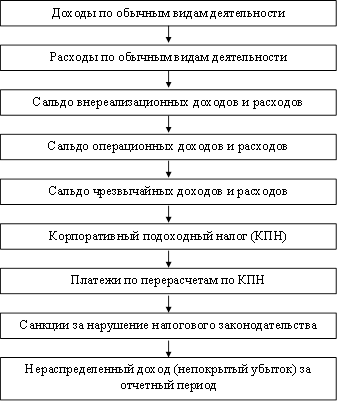

При соблюдении всех вышеперечисленных условий отражение различных доходов предприятия в финансовой отчетности происходит путем раскрытия информации о сумме дохода в строках Отчета о финансовых результатах (форма №2).

Рассмотрим в виде таблицы (табл.2.6.), основные положения Отчета о финансовых результатах, которые содержат информацию о доходах предприятия.

Табл.2.6.

Отражение дохода предприятия в Отчете о финансовых результатах

| №п/п | Вид дохода | Код строки Отчета о финансовых результатах | Содержание отчетной информации |

| 1. | Доход (выручка) от реализации продукции (товаров, работ, услуг) | 010 | В этой отражается общий доход (выручка) от реализации продукции, товаров, работ или услуг, т.е. без вычета предоставленных скидок, возврата проданных товаров и налогов с продажи (налога на добавленную стоимость, акцизного сбора и т.д.) |

| 2. | Чистый доход (выручка) от реализации продукции (товаров, работ, услуг) | 035 | Определяется путем вычета из дохода (выручки) от реализации продукции (товаров, работ, услуг) и себестоимостью реализованной продукции |

| 3. | Прочие операционные доходы | 060 | По этой статье отражаются суммы прочих доходов от операционной деятельности предприятия, кроме дохода(выручки) от реализации продукции (товаров, работ, услуг): доход от операционной аренды активов, доход от операционных курсовых разниц, возмещение ранее списанных активов, доход от реализации оборотных активов (кроме финансовых инвестиций) |

| 4. | Доход от участия в капитале | 110 | По этой строке отражается доход, полученный от инвестиций в ассоциированные, дочерние или совместные предприятия, учет которых ведется методом участия в капитале |

| 5. | Прочие финансовые доходы | 120 | По этой строке показываются дивиденды, проценты и другие доходы, полученные от финансовых инвестиций(кроме доходов, учет которых ведется методом участия в капитале) |

| 6. | Прочие доходы | 130 | По этой строке показывается доход от реализации финансовых инвестиций, необоротных активов и имущественных комплексов, доход от неоперационных курсовых разниц и другие доходы, которые возникают в процессе обычной деятельности, но не связаны с операционной деятельностью предприятия |

| 7. | Доход | 200 | Общая сумма дохода от всех видов деятельности |

Заключение

В процессе работы над темой курсовой мной сделаны следующие основные выводы:

-основными источниками пополнения финансовых ресурсов предприятия являются предпринимательский доход или прибыль, амортизационные отчисления, а также доход от внешних инвестиций в форме процентов и дивидендов на вложенный капитал;

-финансовые ресурсы - это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для осуществления текущих затрат и затрат по расширенному воспроизводству, для выполнения финансовых обязательств и экономического стимулирования работающих. основу формирования собственных финансовых ресурсов, направляемых на производственное развитие, потребление и другие цели, составляет балансовая прибыль;

- к числу важнейших направлений деятельности предприятий и фирм можно отнести производственную, коммерческую, финансово-экономическую, маркетинговую, инновационную, инвестиционную и многие другие приоритетные области деятельности;

-полученный доход на предприятии учитывается в соответствии с Положением (стандартом) бухгалтерского учета 15 "Доход", утвержденным приказом Министерства финансов Украины № 290 от 29.11.99 г.;

- доходы от обычной деятельности классифицируются в бухгалтерском учете по таким группам, как доход (выручка) от реализации продукции (товаров, работ, услуг); прочие операционные доходы; финансовые доходы; прочие доходы;

- к чрезвычайным относятся доходы, возникшие в результате чрезвычайных событий;

- доход признается при увеличении актива или уменьшении обязательства, что обусловливает рост собственного капитала (за исключением роста капитала за счет взносов участников предприятия) при условии, что оценка дохода может быть достоверно определена;

- порядок учета дохода приведен в разделе "Оценка дохода" этого же стандарта. Согласно ему, доход отражается в бухгалтерском учете в сумме справедливой стоимости активов, полученных или подлежащих получению.

Список использованных источников

1. Закон о бухучете - Закон Укаины "О бухгалтерском учете и финансовой отчетности в Украине" от 16.07.1999 г. №996-ХІV;

2. План счетов бухгалтерского учета предприятий, организаций и учреждений, утвержденный приказом Министерства финансов Украины №291 от 30.11.1999 г.;

3. Положение № 88 - "Положение о документальном обеспечении записей в бухгалтерском учете", утвержденное приказом МФУ от 24.05.95 г. №88;

4. Грабова Н.Н. Бухгалтерский учет 2000— К: Учетинформ, 2000;

5. Грабова Н.Н., Добровский В., Бухгалтерский учет в производственных т торговых предприятиях, К:А.С.К., 2002;

6. Горицкая Н. Бухгалтерский учет и финансовая отчетность в Украине. Комментарии к нормативным актам и рекомендации по трансформации бухгалтерского учета и финансовой отчетности. — К., 2000;

7. Горелкин В.Г, Головко ТВ., Алексеева А.В. и др. Первичная документация и ведение учетных регистров: Учеб. пособие. — 1-е изд. — К.: Вища школа, 2000;

8. Завгородний В.П. Бухгалтерский учет и аудит на предприятии с использованием национальных стандартов. — К.: А.С.К., 2002;

9. Кузьминский А. Н., Сопко В. В, Теория бухгалтерского учета: — К., 1999;

10. Пархоменко В.Н. Бухгалтерский учет в Украине/ Комментарии. — К.: Полиграфкнига, 2000;

11. Пархоменко В. //Трансформация бухгалтерского учета в Украине. — К.: Компас, 1999;

12. Пархоменко В. Н., Реформирование бухгалтерского учета в Украине, Луганск: Промдрук, 2000;

13. Селезнев В., Основы рыночной экономики Украины, К:А.С.К., 2002

14. Сивак О.В., Бухгалтерский учет с помощью персонального компьютера, К: ИнтерПресс, 2000;

15. Ткаченко Н. Бухгалтерский учет на предприятиях Украины с разными формами собственности, К:А.С.К., 2002.

Приложение 1.

Таблица 2.2.

Корреспонденция счетов по учету доходов от финансовой и инвестиционной деятельности предприятия

| Содержание хозяйственной операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| 1 | 2 | 3 |

| Доход от реализации основных средств | 30,31,37 | 742 |

| Оприходованы производственные запасы в обмен на подобные активы | 20,22 | 742 |

| Доход от ликвидации основных средств | 20,22 | 746 |

| Признание дохода от безвозмездно полученных активов | 424 | 745 |

| Получен доход от инвестиций в ассоциированное предприятие | 141 | 721 |

| Оприходование ранее не учтенных основных средств | 10 | 746 |

| Признание доходом отчетного периода части отрицательного гудвилла | 19 | 746 |

| Сумма разницы между остаточной стоимостью переданных основных средств и справедливой стоимостью инвестиций | 14 | 746 |

| Сумма недостачи, подлежащая возмещению виновными лицами | 375 | 746 |

| Сумма возмещения, подлежащая возмещению в бюджет | 746 | 642 |

| Увеличение балансовой стоимости финансовых инвестиций, оцененной на дату баланса по методу участия в капитале, на долю инвестора в чистой прибыли объекта инвестирования | 14 | 72 |

| Премия по облигациям, выпушенным с премией до одного года | 31 | 733 |

| Сумма возмещения недостачи основных средств, товарно-материальных ценностей, подлежащая уплате в бюджет | 746 | 642 |

| Начислены дивиденды на текущий счет | 311 | 731 |

| Отображение суммы амортизации дисконта по финансовой инвестиции, оцененной на дату баланса по амортизационной стоимости | 14,35 | 733 |

| Начислены проценты за финансовую инвестицию | 373 | 732 |

| Признание дохода по безвозмездно полученным основным доходам одновременно с начислением амортизации | 424 | 745 |

| Увеличение балансовой стоимости финансовых инвестиций, оцененной на дату баланса по справедливой стоимости | 14,35 | 746 |

| Начислена курсовая разница по процентам за финансовые кредиты при уменьшении курса валют | 685 | 744 |

| Начисленная курсовая разница по взносам в уставный капитал при уменьшении курса валют | 40,46 | 744 |

| Начислена курсовая разница по финансовым кредитам, при уменьшении курса валют | 50,60,61 | 744 |

| Начислена курсовая разница по кредиторской задолженности при уменьшении курса валют | 62,63,68 | 714 |

| Начисленная курсовая разница по взносам в уставный капитал при увеличении курса валют | 40,46 | 744 |

| Начислена курсовая разница по операциям с финансовыми вложениями и ценными бумагами при увеличении курса валют | 14,35 | 744 |

| Начислена курсовая разница по операциям с денежными средствами при уменьшении курса валют, при увеличении курса валют | 30,31,33 | 714,744 |

| Закрытие субсчетов счета 72 "Доход от участия в капитале" | 721-723 | 793 |

| Закрытие субсчетов счета 73 "Прочие финансовые доходы" | 731-733 | 792 |

| Закрытие счета 74 "Прочие доходы" | 741-746 | 793 |

Приложение 2

Таблица 2.4.

Корреспонденция счетов по учету финансовых результатов

| Содержание хозяйственной операции | Корреспонденция счетов | |||

| Дебет | Кредит | |||

| 1 | 2 | 3 | ||

| Учет финансовых результатов | ||||

| Закрытие субсчета "Доход от реализации готовой продукции" | 701 | 791 | ||

| Закрытие субсчета "Доход от реализации товаров" | 702 | 791 | ||

| Закрытие субсчета "Доход от реализации работ и услуг" | 703 | 791 | ||

| Закрытие субсчетов счета 71 "Прочий операционный доход" | 711— 719 | 791 | ||

| Закрытие субсчетов счета 72 "Доход от участия в капитале" | 721— 723 | 793 | ||

| Закрытие субсчетов счета 73 "Прочие финансовые доходы" | 731— 733 | 792 | ||

| Закрытие счета 74 "Прочие доходы" | 741—746 | 793 | ||

| Закрытие субсчетов счета 75 "Чрезвычайные доходы" | 751—752 | 794 | ||

| Списана себестоимость готовой продукции | 791 | 901 | ||

| Списана себестоимость товаров | 791 | 902 | ||

| Списана себестоимость работ и услуг | 791 | 903 | ||

| Закрытие субсчетов счета 73 "Прочие финансовые доходы" | 731—733 | 792 | ||

| Закрытие субсчетов счета 72 "Доход от участия в капитале" | 721—723 | 793 | ||

| Закрытие субсчетов счета 75 "Чрезвычайные доходы" | 751—752 | 794 | ||

| Закрытие счета 74 "Прочие доходы" | 741—746 | 793 | ||

| Списаны административные расходы | 791 | 92 | ||

| Списаны расходы на сбыт | 791 | 93 | ||

| Списаны на финансовый результат прочие операционные расходы | 791 | 94 | ||

| Списаны финансовые расходы на финансовые результаты | 792 | 962 | ||

| Списаны чрезвычайные расходы на финансовый результат | 794 | 991 | ||

| Списаны чрезвычайные доходы на финансовый результат | 751 | 794 | ||

| Списан по данным бухгалтерского учета налог на прибыль на финансовые результаты | 79 | 981 | ||

| Списана нераспределенная прибыль | 79 | 44 | ||

Похожие работы

... , связанные с участием в уставных капиталах других организаций. Включение этих доходов в состав выручки от продаж зависит от вида деятельности организаций. Отражение доходов от обычных видов деятельности в бухгалтерском учете в соответствии с п. 12 ПБУ 9/99 предусматривает ряд условий, соблюдение которых необходимо для признания выручки: · организация имеет право на получение выручки, ...

... , обмен однородными товарами согласно МСФО не приводит к образованию выручки. Кроме того, международные стандарты не содержат требований об обязательном документальном подтверждении выручки. Иногда в РСБУ в качестве альтернативного метода признания доходов может использоваться кассовый метод. Российские стандарты бухгалтерского учета не предусматривают анализа существенных рисков, связанных с ...

... чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п. 3.3 Синтетический и аналитический учет операционных и внереализационных доходов Операционные и внереализационные доходы и расходы вызывают целый комплекс достаточно разнообразных операций. На предприятие АПСК «Г» к операционным и внереализационным доходам и расходам ...

... конечном счете, подчинены решению главной стратегической задачи - получения возможно большого дохода. Заключение Дипломная работа была посвящена исследованию учета, аудита и анализа доходов и расходов предприятия обычной деятельности. В результате проведенного исследования были сделаны следующие выводы: 1. В условиях рыночной экономики основа экономического развития предприятия – доходы ...

0 комментариев