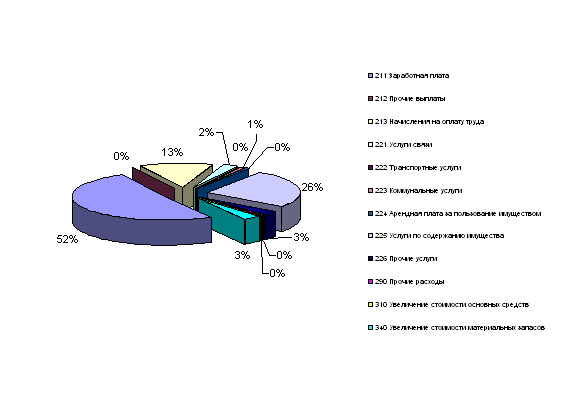

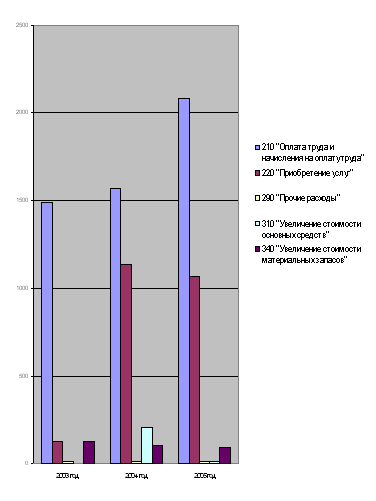

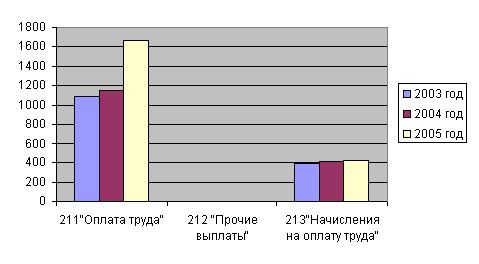

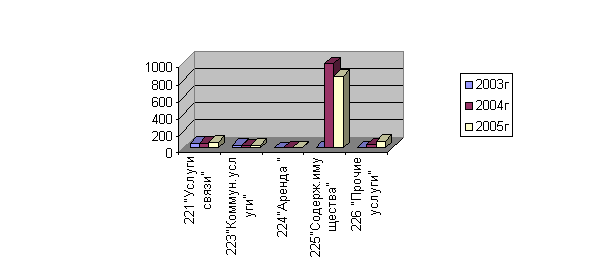

Навигация

ПОВЫШЕНИЕ ДОХОДНОСТИ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ ПУТЕМ ОПТИМИЗАЦИИ НАЛОГОВЫХ ПЛАТЕЖЕЙ

77760

знаков

5

таблиц

0

изображений

3. ПОВЫШЕНИЕ ДОХОДНОСТИ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ ПУТЕМ ОПТИМИЗАЦИИ НАЛОГОВЫХ ПЛАТЕЖЕЙ

Необходимость налоговой поддержки системы образования и передовых образовательных технологий обусловлена развитием рыночного хозяйства и выходом образовательных учреждений на уровень автономного экономического субъекта. Анализ налогового регулирования процессами, происходящими в национальном хозяйстве России, показал, что с 2002 года приоритеты налоговой политики переориентированы с регулирующей функции налога на прибыль организаций на фискальную функцию в отношении образовательной сферы. Хотя приоритетной задачей проводимой налоговой реформы является последовательное снижение налоговой нагрузки, наблюдается нарушение сбалансированности интересов государственного развития производственной и не производственной сферы, что приводит к увеличению налогового пресса на систему образования.

Проблема налогообложения образовательных учреждений является актуальной, а решение ее, тормозится отсутствием теоретического обоснования и практической реализацией принципа справедливости налогообложения организаций сферы образования. В связи с этим, одна из основных задач налоговой политики России заключается в поиске новых и действенных инструментов совершенствования системы налогообложения образовательных учреждений с целью улучшения их финансового положения, и на этой основе повышение качества образовательного процесса. Проблемы государственной поддержки сферы образования с помощью различных налоговых инструментов по приоритетным направлениям, обеспечение их адресности и целенаправленности, а также особенности современного этапа развития финансовой системы страны недостаточно исследованы в научной экономической литературе и практически не отражены в официальных законодательных, программных и нормативных документах.

На первом этапе рыночных преобразований в стране образовательные учреждения получали наибольшую налоговую поддержку. Это, прежде всего, связанно с появлением специального налога, который имел целью, финансирование образования. Это сказалось на развитии системы образования, повышении его качественного уровня. Второй этап характеризуется появлением новых налогов, характерных для рыночной экономики. Происходит незначительное увеличение налогового бремени. В это время возникают негосударственные некоммерческие образовательные учреждения, не имеющие бюджетных источников финансирования. На данном этапе образовательные учреждения могли инвестировать полученный доход на развитие образовательной деятельности и не платить этот налог, тем самым, развивая свою материальную базу и как следствие повышение качества образовательного процесса. На третьем этапе вводится глава 25 НК РФ «Налог на прибыль организаций». Благодаря этому происходит увеличение налогового бремени образовательных учреждений, и как следствие ощущение недофинансирования отрасли. Амортизатором величины налоговой нагрузки являются налоговые льготы, однако на этом этапе их количество не велико и с каждым годом уменьшается.

Основой структуры любой налоговой системы являются принципы ее построения. Сфера образования должна уплачивать налоги, но при этом следует учитывать особенности и социальную значимость данной отрасли. Система налогообложения образовательной деятельности должна строиться в соответствии с научно обоснованными принципами. Объектом налогообложения образовательных учреждений являются финансовые потоки, протекающие как в самом субъекте исследования, так и за его пределами. Все источники формирования имущества образовательной организации можно разделить на целевые поступления (в любой форме) и на доходы от предпринимательской (коммерческой) деятельности.

Средства целевого финансирования и целевого поступления служат для покрытия расходов на содержание некоммерческой образовательной организации и на ведение уставной деятельности. В частности, средства целевого финансирования могут быть в виде:

- средства бюджетов всех уровней, государственных внебюджетных фондов, выделяемых по смете доходов и расходов;

- средства, полученные из Российского фонда фундаментальных исследований, Российского фонда технологического развития, Российского гуманитарного научного фонда, Фонда содействия развитию малых форм предприятий в научно–технической сфере, Федерального фонда производственных инноваций;

- суммы финансирования из федерального бюджета, бюджетов субъектов РФ, местных бюджетов, бюджетов государственных внебюджетных фондов, выделяемые на осуществление уставной деятельности;

- взносы учредителей некоммерческой организации;

- благотворительные пожертвования, в том числе имеющие целевое назначение (благотворительные гранты);

- взносы от учредителей, собственников, по целевому назначению;

- поступления безвозмездной помощи и т.д.

В случае недостатка средств или их отсутствия организация вправе осуществлять покрытие расходов из средств, полученных от занятия предпринимательской (коммерческой) деятельностью после уплаты налогов.

Занятие предпринимательской деятельностью некоммерческим образовательным учреждением в соответствии со ст. 50 ГК РФ влечет за собой соблюдение следующих условий: предпринимательская деятельность должна соответствовать целям, ради которых создана некоммерческая образовательная организация; доходы от предпринимательской деятельности не должны перераспределяться между членами или участниками некоммерческих организаций и должны быть направлены только на достижение целей, ради которых создана организация. Таким образом, при расчете налога на прибыль организаций необходимо четкое отнесение средств к целевым или предпринимательским.

В условиях современной рыночной экономики коммерческая организация может осуществлять некоммерческую деятельность, а некоммерческие организации, в свою очередь, могут осуществлять коммерческую деятельность. На практике образовательные учреждения, являясь некоммерческими организациями, могут осуществлять любой тип деятельности и поэтому способны получать прибыль. Таким образом, при расчете налога на прибыль все доходы образовательного учреждения делятся на две группы: целевые средства; средства, полученные от предпринимательской деятельности. Непредпринимательская деятельность в сфере образования должна удовлетворять следующим условиям:

- поле реализации данного вида деятельности должно лежать в плоскости социально значимых функциях общества и носить исключительно некоммерческий характер;

- основной целью реализации деятельности является не получение прибыли, а в случае ее получения - использование исключительно на обеспечение основной некоммерческой деятельности.

Главным критерием отнесения средств, к тому или иному виду деятельности, является не источник появления, а направление использования. Средства могут появиться в организации от предпринимательской деятельности, но пойти на покрытие расходов образовательной деятельности, и они не должны облагаться налогом на прибыль. Предоставление образовательным учреждениям права на «реинвестирование доходов в образовательный процесс» это по своей сути не что иное, как предоставление образовательной деятельности льготы по налогу на прибыль. Концепция введения льготы по налогу на прибыль для образовательных учреждений устанавливает следующее: образовательные учреждения, при расчете налога на прибыль организаций, в отношении доходов полученных из различных источников освобождаются от уплаты налога; обязательным условием является использование средств, строго по целевому назначению, а именно, на цели образовательного процесса; образовательное учреждение должно быть создано в некоммерческой организационно-правовой форме; дополнением к введенной льготе считаем необходимым установление дополнительных санкций в отношении тех налогоплательщиков, которые неправомерно использовали льготу. Реализация этих мер предоставляет возможность образовательным учреждениям полностью реинвестировать доходы в образовательный процесс. В случае же отказа от вложения в образовательный процесс полученных доходов учреждение может, уплатив с этого дохода соответствующий налог, превратить в прибыль оставшуюся часть, то есть капитализировать – превратить в капитал и использовать уже на строго целевые экономические проекты.

Налоговое законодательство предусматривает два метода определения доходов и расходов: метод начисления и кассовый метод. Они не подходят для образовательных учреждений. Это в большей степени связано со спецификой деятельности образовательных учреждений. «Зеркальное» отображение доходов и расходов при кассовом методе и методе начисления не отвечает основным принципам налогообложения, так как нарушает право налогоплательщиков, установленное принципом равенства. Метод налогового учета доходов прямым образом влияет на срок исполнения налогоплательщиком обязанности по взносу налога в бюджет в отношении учтенного дохода. Решением вопроса является предоставление образовательным учреждениям отраслевого метода признания доходов и расходов. Концепция смешанного метода учета доходов и расходов образовательных организаций совмещает кассовый метод и метод начисления, то есть представляет собой сочетание, нарушая при этом зеркальность отражения, присутствующее в двух других. Применение смешанного метода признания доходов и расходов будет выглядеть следующим образом: если в отчетном (налоговом) периоде налогоплательщик получает на счета в банках или в кассу организации средства за оказание образовательных услуг, то дата поступления средств, считается моментом оказания услуги. Отсутствие поступления средств является фактом отсутствия признания поступления дохода независимо оттого, что образовательная услуга будет оказываться. Расходы же будут признаваться таковыми, независимо от поступления средств и будут относиться к тому периоду, в котором были произведены.

Основная часть образовательных учреждений осуществляет свою финансово–хозяйственную деятельность за счет средств бюджетов всех уровней. Однако финансирование из данного источника не всегда полностью может обеспечить все потребности. В связи с этим возникает постоянная проблема поиска денежных средств. Решением вопроса может являться привлечение средств от юридических и физических лиц. Данные средства будут иметь ярко выраженный инвестиционный характер. Важнейшим инструментом налогового регулирования вливания инвестированных средств в образовательную деятельность являются налоговые льготы, под которыми понимается уменьшение налогового обязательства для определенной категории плательщиков. Освобождение может быть полным или частичным, но оно всегда приводит к уменьшению суммы налоговых изъятий.

В отношении данных средств может быть предложена не просто льгота, а система льгот, поддерживающая не просто инвестора, а инвестора–благотворителя. К числу важнейших факторов, оказывающих влияние на инвестиционную деятельность, относится и налоговая политика государства, которая определяет размер налогового бремени. Основой данного подхода является стимулирование и поддержка инвестиций бизнеса, направленных в систему образования. Инструментом стимулирования и побуждения к действиям будет являться ряд мер, установленных налоговым законодательством. В налоговом регулировании льготы являются более эффективным средством поддержки хозяйствующих субъектов. Они выступают как самый нестабильный элемент налоговой системы. Их состав постоянно изменяется, дополняется, пересматривается порядок их применения. Стратегические направления совершенствования налогообложения в части коммерческих организаций, реализация которых позволит построить научно обоснованную и эффективную систему по привлечению средств коммерческих организаций в систему образования, включает следующие новшества: понижение налоговой ставки по налогу на прибыль в случае инвестирования коммерческими организациями средств в образовательную деятельность; упрощение порядка уплаты налогов для коммерческих организаций, путем освобождения от авансовых платежей, уплачиваемых в налоговом периоде.

Необходимость поддержки системы образования обусловлена растущим недофинансированием. Это подтверждают данные как по стране в целом, так по отдельным ее субъектам. Для решения этой проблемы следует изменить структуру источников финансирования отрасли. Одним из важных источников финансирования развития отрасли могут стать высвобожденные ресурсы вследствие предоставления льгот по налогу на прибыль для сферы образования. В этом случае в отрасли появятся дополнительные средства в виде законно не уплаченной суммы налога, которая может быть потрачена на цели образования. Необходимо предоставление налоговых льгот каждому субъекту образовательного процесса. Это, в свою очередь, позволит проводить постоянное обновление и техническое совершенствование основных фондов и применение передовых информационных технологий в учебном процессе. Этот источник может быть использован для увеличения размера заработной платы, которая в системе образования значительно ниже, чем в производственных отраслях. Первостепенное значение для системы образования имеет привлечение инвестиций в образовательный процесс.

При прочих равных условиях дополнительной процедурой совершенствования налогообложения системы образования может стать установление процесса переноса убытков, позволяющего переносить их не только на следующие налоговые периоды, но и относить на прошедшие периоды, например, на два предыдущих года.

ЗАКЛЮЧЕНИЕ

Образование с давних пор относится к одной из важных сфер человеческой жизнедеятельности, обеспечивающей социальный прогресс. Общие тенденции развития российского общества и экономики не могли не сказаться на развитии системы образования. Переход образовательных учреждений на самофинансирование обусловливает изменения в порядке расходования трудовых, материальных и финансовых ресурсов.

Учебные заведения заинтересованы в экономном расходовании своих ресурсов, своевременном выявлении и рациональном использовании внутренних резервов учреждения.

Бюджетные образовательные учреждения финансируются в основном за счет средств федерального, регионального и местного бюджетов по утвержденной смете доходов и расходов, а негосударственные образовательные учреждения - за счет поступлений от физических и юридических лиц за обучение, средние профессиональные учебные заведения потребительской кооперации финансируются из двух источников - за счет поступлений от физических и юридических лиц за обучение и за счет средств фонда подготовки кадров, создаваемого в потребительских обществах и их союзах с целью обучения пайщиков.

Положения действующего законодательства не позволяют однозначно классифицировать деятельность негосударственных образовательных учреждений в сфере платного обучения как предпринимательскую или непредпринимательскую, что, в свою очередь, порождает проблемы отражения доходов и расходов на счетах бухгалтерского учета. Существующая организация бухгалтерского учета доходов и расходов не в полной мере отвечает современным требованиям управления и внутреннего контроля и не позволяет формировать полную и достоверную информацию о деятельности учреждения. До настоящего времени отсутствует единая точка зрения на определение сущности поступлений за обучение, т.е. являются они целевыми поступлениями или доходом от обычного вида деятельности образовательного учреждения. Поэтому методика учета доходов в негосударственных, кооперативных образовательных учреждениях еще недостаточно разработана и экономически обоснована. Имеются недостатки в организации и в документальном оформлении учета расчетов с физическими и юридическими лицами за обучение; не налажен раздельный учет доходов и расходов от различных видов деятельности образовательного учреждения; не определены метод учета затрат, объекты калькуляции, калькуляционная единица и калькуляционный период, и в связи с этим не составляются нормативные (плановые) и отчетные калькуляции себестоимости образовательных услуг; отсутствует системный подход в классификации затрат по статьям калькуляции. Сложившаяся ситуация ослабляет контроль расходов и не позволяет внутренним пользователям получать полезную информацию, необходимую для осуществления оперативного и стратегического управления образовательным учреждением.

Список используемой литературы

1. Федеральный Закон РФ от 13.01.96 №12-ФЗ О внесении изменений и дополнений в Закон РФ «Об образовании (ст.41)»

2. Беляков С.А. Бухгалтерский учет и налогообложение в негосударственных образовательных учреждениях//Бухучет и налогообложение на малых предприятиях, 2005, № 12. – с. 36 – 42

3. Дюжов А. В. Особенности определения налоговой базы по налогу на прибыль у бюджетных образовательных учреждений. //Проблемы трансформации современной российской экономики: теория и практика организации и обеспечения управления. Сборник трудов III Международного научно-практического семинара– М.: РАН, 2005.

4. Дюжов А.В. Метод признания доходов и расходов образовательным учреждением. // М., Экономические науки. № 10 – 2006 - 0,62 п.л.

5. Колеватова О.А. Бухгалтерский учет в бюджетных учреждениях по новому плану счетов: учеб. пособие – М.: ТК Велби, 2006. – 176 с.

6. Колибаба О.В. Бухгалтерский учет доходов и расходов в негосударственных образовательных учреждениях - М.: МУПК, 2004.

7. Колибаба О.В. Бухгалтерский учет негосударственных образовательных учреждений//Бухгалтерский вестник, 2004,№8 с.10-15

8. Кондраков И.П. Бухгалтерский учёт Учебное пособие 5-е изд– М.: ИНФРА М, - 2005 – 717 с.

9. Новый план счетов бюджетного учета. Инструкция по бюджетному учету. – М.: Эксмо, 2006. – 448 с.

10. Образование в Российской Федерации: Статистический сборник. М.: РОССПЭН, 2003. – 780 с.

11. Правовые основы бухгалтерского и налогового учета и аудита в РФ. Учеб. - М.: Юристъ, 2004. – 255 с.

12. Савицкая Г.В. Экономический анализ: Учеб. – 10-е изд. – М.: Новое знание, 2004. – 640 с.

ПРИЛОЖЕНИЯ

Таблица 1. Примерные проводки при формировании доходов и расходов образовательного учреждения

| Хозяйственная операция | Дт | Название счета | Кт | Название счета |

| Корреспонденция счета «Расходы учреждения» со счетами «Нефинансовые активы» | ||||

| списание израсходованных материальных запасов, естественной убыли материальных запасов в пределах установленных норм на основании оправдательных документов | 040101270 | «Расходы по операциям с активами» | 0105(01-05)440 | «Материальные запасы», соответствующие счета аналитического учета |

| передача спецоборудования со склада в научное подразделение для выполнения договорных работ | 040101280 | «Прочие расходы» | 010505440 | «Уменьшение стоимости прочих материальных запасов» |

| начисление амортизации | 040101271 | «Расходы на амортизацию ОС и НМА» | 0104(01-07)410 | «Амортизация», соответствующий аналитический счет |

| Корреспонденция счета «Расходы учреждения» со счетами «Финансовые активы» | ||||

| услуги по конвертации | 040101226 | «Расходы по прочим услугам» | 020101610 | «Выбытие ден. Средств учреждения с банковских счетов» |

| Корреспонденция произведенных расходов с аналитическими счетами счета «Обязательства» | ||||

| начисление расходов по оказанным услугам, выполненным работам | 040101200 | «Расходы учреждения» | 0302(02-07)730 | «Расчеты с поставщиками и подрядчиками» |

| начисление заработной платы | 040101211 | «Расходы по оплате труда» | 030201730 | «Увеличение КЗ по оплате труда» |

| начисление сумм оплаты труда внештатным сотрудникам по договорам гражданско-правового характера | 040101226 | «Расходы по прочим услугам» | 030207730 | «Увеличение КЗ по расчетам с поставщиками и подрядчиками по оплате пр. услуг» |

| начисление стипендии | 040101280 | «Прочие расходы» | 030216730 | «Увеличение КЗ по прочим расходам» |

| начисление сумм пенсий, пособий, социальных выплат | 040101200 | «Расходы учреждения» | 0302(13-16)730 | «Расчеты с поставщиками и подрядчиками» |

| начисление сумм налогов, сборов и платежей в бюджет | 040101200 | «Расходы учреждения» | 030300000 | «Расчеты по платежам в бюджет» |

| Начисление доходов по дебету счетов «Нефинансовые активы» | ||||

| оприходование излишков ОС и НМА, МПЗ, выявленных при инвентаризации по рыночной стоимости | 0101(01-10)310 0102(01-03)330 010301320 0105(01-05)340 | ОС НПА «Увеличение стоимости НМА» «Материальные запасы» | 040101180 | «Прочие доходы» |

| оприходование стоимости материалов, полученных от ликвидации ОС, остающихся в распоряжении учреждения | 0105(01-05)340 | «Материальные запасы» | 040101172 | «Доходы от реализации активов» |

| Корреспонденция счета «Финансовые активы» | ||||

| поступление доходов на счет учреждения | 020101510 | «Поступления ден. средств учреждения на банковские счета» | 040101100 | «Доходы учреждения» |

| возникновение положительной курсовой разницы | 020107510 | «Поступления ден. средств учреждения на счета в иностранной валюте» | 040101171 | «Доходы от переоценки активов» |

| списание первоначальной ст-ти реализованных акций и др. форм участия в капитале, облигаций, векселей | 020402630 020403620 | «Уменьшение стоимости акций и иных форм участия в капитале» | 040101172 | «Доходы от реализации активов» |

| переоценка финансовых вложений, суммы положительной переоценки | 0204(01-03)510 | «Финансовые вложения» | 040101171 | «Доходы от переоценки активов» |

| начисление доходов по договорам с дебиторами | 020500000 | «Расчеты с дебиторами по доходам» | 040101100 | «Доходы учреждения» |

| начисление доходов в связи с недостачей, хищениями, потерями и др. по рыночной стоимости, отнесенных на счет виновных лиц | 020900000 | «Расчеты по недостачам» | 040101172 | «Доходы от реализации активов» |

| списание кредиторской задолженности, по которой истек срок исковой давности (по видам) | 030200000 | «Расчеты с поставщиками и подрядчиками» | 040101173 | «Чрезвычайные доходы от операций с активами» |

| зачисление в доход текущего отчетного периода договорной стоимости выполненных и сданных заказчику товаров, работ, услуг | 040104130 | «Доходы будущих периодов от рыночных продаж товаров, работ, услуг» | 040101130 | «Доходы от рыночных продаж товаров, работ, услуг» |

| начисление налогов и платежей, подлежащих уплате в бюджет | 040101100 | «Доходы учреждения» | 0303(03-05)000 | «Расчеты по платежам соответствующие в бюджеты» |

| списание балансовой стоимости нефинансовых активов при их реализации, порче, недостаче, установленной при инвентаризации | 040101172 | «Доходы от реализации активов» | 010100000 010200000 010300000 010500000 | «Основные средства» «Непроизведенные активы» «НМА» «Материальные запасы» |

| списание расходов от реализации активов | 040101172 | «Доходы от реализации активов» | 040101200 | «Расходы учреждения» |

| отражение сданной заказчику готовой продукции (работ, услуг) по фактической стоимости | 040101172 | «Доходы от реализации готовой продукции» | 010506440 | «Уменьшение стоимости активов» |

| Списание сальдо по счету «Доходы учреждения» | 040103000 | «Доходы учреждения» | 040101100 | «Финансовый результат прошлых отчетных периодов» |

Похожие работы

... могут быть ниже нормативов финансирования аналогичных государственных и муниципальных образовательных учреждений на данной территории. 2. Анализ финансово-экономической деятельности МОУ ДОД ДЮСШ города Мирный §2.1 Муниципальное образовательное учреждение дополнительного образования детей детско-юношеская спортивная школа города Мирный Спортивная школа создается в целях реализации программ ...

... . Требования действующего бюджетного, гражданского и отраслевого законодательства противоречивы, что приводит к преобладанию субъективных факторов при принятии решений. [15] Новый механизм финансирования образовательных учреждений по нормативам в расчете на одного обучающегося должен обеспечить в первую очередь: - прозрачность финансовых потоков на всех уровнях; - развитие межбюджетных ...

... распорядителем или главным распорядителем бюджетных средств. На сегодняшний день какого-либо общего нормативного документа Минфина России, регламентирующего порядок составления сметы доходов и расходов бюджетного учреждения, не существует. В настоящее время с точки зрения исполнения бюджетов значение сметы доходов и расходов бюджетного учреждения существенно изменилось. Дело в том, что средства ...

... доход, что вызывает необходимость разработки мероприятий, направленных на снижение налогового бремени по данным видам деятельности. 3 Проблемы и направления совершенствования налогообложения образовательных учреждений 3.1 Предложения по изменению налогового законодательства Стратегической задачей развития Российской Федерации является формирование инновационной национальной экономики. В ...

0 комментариев