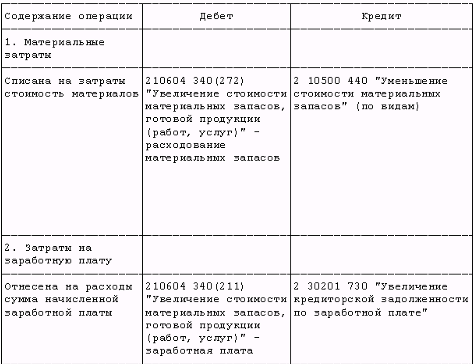

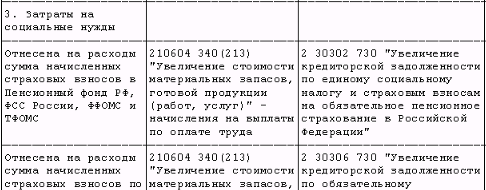

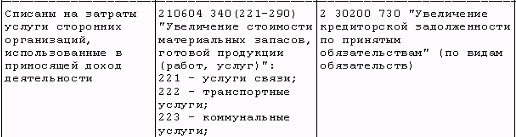

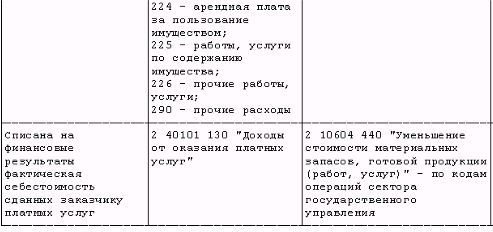

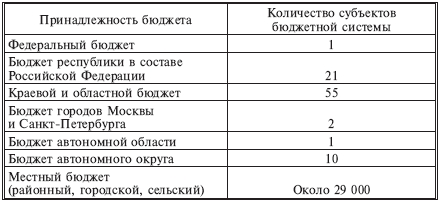

Целевое использование выделенных и самостоятельно заработанных средств

Субъект РФ находится на обслуживании в федеральном казначействе. Отношения складываются как и при финансировании организации из федерального бюджета

Смета доходов и расходов – основа функционирования деятельности бюджетного учреждения

Иной метод, для которого должно быть приведено краткое описание применяемого метода оценки

Анализ основных расходов Отделения по Алексинскому району УФК по Тульской области и их динамика за 2003-2005гг

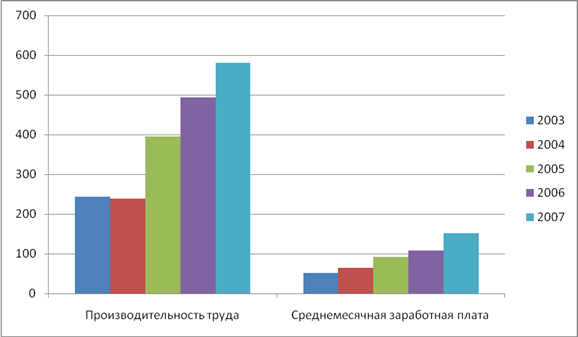

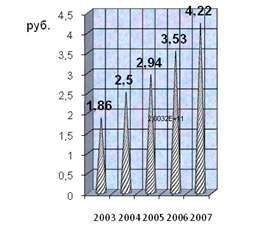

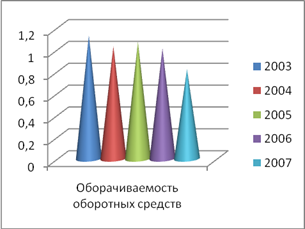

Анализ показателей результативности использования бюджетных средств за 2005 год Отделением по Алексинскому району УФК по Тульской области

В сложившихся условиях усилить роль и значение среднесрочного финансового планирования. Это необходимо по нескольким причинам

Навигация

Смета доходов и расходов бюджетного учреждения и ее совершенствование

Смета доходов и расходов бюджетного учреждения и ее совершенствование

113973

знака

1

таблица

7

изображений

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«АКАДЕМИЯ БЮДЖЕТА И КАЗНАЧЕЙСТВА

МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ»

Калужский филиалКАФЕДРА «Экономика, финансы и гуманитарные дисциплины»

ВЫПУСКНАЯ

КВАЛИФИКАЦИОННАЯ РАБОТА

НА ТЕМУ:

«Смета доходов и расходов бюджетного учреждения и ее совершенствование (на примере Отделения по Алексинскому району УФК по Тульской области)»

Студентка группы 5ФКз6 РОМАНОВА ОЛЬГА СЕРГЕЕВНА

Научный руководитель ПОДЪЯБЛОНСКАЯ ЛИДИЯ МИХАЙЛОВНА

Кандидат экономических наук, доцент

АБиК г.Москва

КАЛУГА-2006

СОДЕРЖАНИЕ

Введение…………………………………………………………………………..3

Глава1. Основы организации финансов бюджетных организаций и механизм финансирования организаций сферы управления…………………..……8…….

1.1 Понятие бюджетной организации и место финансов бюджетных организаций в финансовой системе………………………………………..…...8

1.2. Взаимоотношения бюджетных организаций с финансово-кредитной системой……………………………………………………………………….....12

1.3. Смета доходов и расходов – основа функционирования деятельности бюджетного учреждения………………………………………………………...20

Глава 2. Анализ показателей результативности использования бюджетных средств Отделением по Алексинскому району УФК по Тульской области ..32

2.1.Анализ состава и структуры финансовых ресурсов Отделения по Алексинскому району УФК по Тульской области…………………………….32

2.2 Анализ основных расходов Отделения по Алексинскому району УФК по Тульской области за 2005г и их динамика за 2003-2005гг…………..……..…42

2.3 Анализ показателей результативности использования бюджетных средств за 2005 год Отделением по Алексинскому району УФК по Тульской области…...………………………………………………………………………48

Глава 3. Основные направления реформирования бюджетных организаций на современном этапе социально-экономического развития России. …..……...52

3.1 Основные задачи реформы государственного управления на 2006-2008гг………………………………………………………………..……….…..523.2 Совершенствование экономических механизмов и методов в процессе реформирования бюджетного сектора……...…………………………….……56

3.3.Пути повышения результативности использования бюджетных средств бюджетной организации…………………………………………….…….….…61

Заключение………………………………………………………………..….…..67

Список использованной литературы……………………………………….…..71

Приложения……………………………………………………………….……..74

Введение

Процесс развития казначейской системы является одним из ключевых элементов государственной бюджетной политики и всего комплекса реформ бюджетной сферы.

В целях обеспечения прозрачности исполнения бюджета осуществляются мероприятия по совершенствованию бюджетной классификации, плана счетов бюджетного учета, процедур финансового планирования, отчетности об исполнении бюджетов.

В настоящее время проводится реформа бюджетного процесса в Российской Федерации, основными направлениями которой являются: бюджетирование, ориентированное на результат, среднесрочное бюджетное планирование, организация бюджетной функциональной классификации расходов бюджетов по программному принципу в соответствии с целями и задачами государственной политики.

Сейчас планирование расходов является важнейшим инструментом повышения эффективности управления бюджетными финансами. С того насколько качественно будет осуществляться планирование, во многом зависит обоснованность подготовки и принятия решений, затрагивающих все области финансово-хозяйственной деятельности учреждения.

Планирование становится одним из главных рычагов, применяемых в целях повышения результативности расходов и доходов бюджета, оценки его влияния на экономику.

Тема выпускной квалификационной работы «Смета доходов и расходов бюджетного учреждения и ее совершенствование» (на примере Отделения по Алексинскому району УФК по Тульской области).

В бюджетном праве смета – это утвержденный в установленном порядке финансовый план, определяющий объем и целевое направление бюджетных ассигнований. До недавнего времени тема планирования включала в себя составление проекта сметы доходов и расходов бюджетной организации, утверждение ее распорядителем, исполнение сметы в пределах выделенных лимитов бюджетных обязательств. Планирование осуществлялось по статьям бюджетной классификации путем индексации фактических расходов предшествующего финансового года. Как правило, индексация производилась на величину индекса инфляции, обозначенного в законе о федеральном бюджете на текущий год. Такой порядок планирования позволял получать необходимые для обеспечения дальнейшей деятельности учреждения средства. Одновременно предполагаемые расходы никак не увязывались с достижением определенных показателей в деятельности учреждения. Анализ и контроль был возможен только в части сопоставления плановых и фактических показателей.

Основным нормативным актом, устанавливающим правовые основы функционирования бюджетной системы Российской Федерации, является Бюджетный Кодекс РФ. Он регламентирует отношения между учреждениями, министерствами, ведомствами, главными распорядителями и распорядителями финансов, а также прочими субъектами бюджетных правоотношений, возникающих в процессе планирования, составления и утверждения бюджетов всех уровней, формирования доходов и осуществления расходов соответствующих бюджетов.

В настоящее время Правительством Российской Федерации вносится на рассмотрение проект Федерального закона «О внесении изменений в Бюджетный Кодекс Российской Федерации в части регулирования бюджетного процесса и признании утратившими силу отдельных законодательных актов Российской Федерации». Он разработан в соответствии с Концепцией реформирования бюджетного процесса в Российской Федерации, утвержденной постановлением Правительства Российской Федерации от 22 мая 2004 года №249.

Основными новациями, предлагаемыми законопроектом являются:

- переход на всех уровнях бюджетной системы к среднесрочному планированию – формированию бюджетов на трехлетний период;

- четкая увязка бюджетных ассигнований на оказание государственных услуг с выполнением государственных заданий, создание условий для возникновения организаций новых организационно-правовых форм и проведения реструктуризации бюджетной сети;

- упорядочение в соответствии с едиными принципами организации бюджетного процесса (составления, рассмотрения и утверждения, исполнения и составления отчетности об исполнении бюджетов бюджетной системы РФ), в том числе закрепление единых требований к бюджетному планированию, более четкое и прозрачное регулирование исполнения бюджетов;

- планирование расходов на реализацию долгосрочных целевых программ и осуществление бюджетных инвестиций на основе разделения действующих обязательств и принимаемых обязательств с отражением каждой программы и объекта в составе ведомственной структуры расходов соответствующего бюджета;

- системное описание состава и полномочий участников бюджетного процесса;

- утверждение основных принципов и позиций бюджетной классификации РФ Бюджетным Кодексом с одновременным расширением полномочий органов власти разных уровней по ее детализации, интеграцией бюджетной классификации и бюджетного учета.

В совокупности предлагаемая законопроектом система поправок создаст правовую основу для принципиально новой организации бюджетного процесса на всех уровнях бюджетной системы Российской Федерации, внедрения современных принципов и методов финансового менеджмента, повышения самостоятельности и ответственности органов власти всех уровней и в конечном счете – повышение эффективности и прозрачности управления общественными финансами.

Все вышеизложенное подтверждает актуальность выбранной темы выпускной квалификационной работы, определяет цели и задачи.

Целью выпускной квалификационной работы является исследование механизма планирования и финансирования бюджетных организаций в сфере управления, порядка составления и исполнения сметы доходов и расходов.

Для достижения поставленной цели были определены следующие задачи:

- раскрыть понятие, функции и роль бюджетных организаций в экономике;

- определить место финансов бюджетных организаций в финансовой системе Российской Федерации;

- изучить по нормативным материалам и отечественной специальной литературы основы сметного планирования;

- охарактеризовать расходы бюджетного учреждения и доходы, полученные от предпринимательской и иной, приносящей доход деятельности;

- определить права получателей бюджетных средств,

- исследовать виды и порядок составления, утверждения и исполнения сметы расходов и доходов;

- критически оценить механизм нормирования расходов;

- проанализировать роль сметы расходов и доходов в процессе исполнения бюджетов.

Предмет исследования – смета расходов и доходов отделения.

Объектом исследования является процесс формирования сметы доходов и расходов Отделения по Алексинскому району УФК по Тульской области.

Субъект исследования – Отделение по Алексинскому району УФК по Тульской области.

Для анализа были использованы данные за 2003-2006 годы и проект сметы расходов на 2007 год Отделения по Алексинскому району УФК по Тульской области.

В выпускной квалификационной работе использовались следующие источники информации: нормативно-законодательные акты, труды отечественных авторов по данной проблеме, периодические издания (газеты, журналы), статистические данные, отчетные данные по Отделению по Алексинскому району УФК по Тульской области, личные наблюдения автора.

Методами исследования являлись: монографический, абстрактно-логический, метод сравнения, расчетно-конструктивный и другие.

Выпускная квалификационная работа изложена на 73 страницах машинописного текста, включает 1 таблицу, 7 рисунков, 14 приложений, 34 литературных источника.

Глава 1. Основы организации финансов бюджетных организаций и механизм финансирования организаций сферы управления 1.1 Понятие бюджетной организации и место финансов бюджетных организаций в финансовой системе

В соответствии с Бюджетным кодексом Российской Федерации (БК РФ) ст. 161 БК Бюджетное учреждение - организация, созданная органами государственной власти РФ, субъектов РФ, а также органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера и финансируемая из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы Доходов и расходов.

Из данного определения следует, что статус бюджетной организации имеет только организация, обладающая одновременно следующими признаками:

1. В качестве учредителей организации должны выступить органы государственной власти РФ, субъектов РФ, а также органы местного самоуправления. Акционерные общества, кооперативы и другие аналогичные хозяйствующие субъекты не могут создать бюджетную организацию.

2. В качестве цели создания бюджетной организация в учредительных документах могут быть определены исключительно функции некоммерческого характера. В то же время, указанное ограничение нельзя понимать так, что бюджетной организации запрещено оказывать платные услуги и самостоятельно получать доходы.

Основная масса бюджетных организаций осуществляет те или иные виды платной деятельности и получает, таким образом, средства, необходимые для своего развития. Однако получение прибыли не является и не может являться целью бюджетной организации. А все самостоятельно заработанные ею средства должны направляться исключительно на расширение и развитие системы услуг, для предоставления которых она создана.

3. Бюджетная организация должна финансироваться из федерального бюджета, бюджета субъекта РФ, муниципального бюджета или бюджета государственного внебюджетного фонда.

Данный признак имеет следующую особенность: само по себе получение финансирования из бюджета еще не говорит о том, что данная организация является бюджетной. Бюджетные средства выделяются не только бюджетным организациям, но и коммерческим структурам. Это осуществляется в многочисленных формах, начиная от закупки различных товаров в государственных или муниципальных целях и кончая предоставлением финансовой поддержки в виде дотаций, субвенций, субсидий и т.п.

4. Основой финансового планирования бюджетной организации является смета доходов и расходов. До начала финансового года бюджетная организация обязательно составляет этот документ, по истечении отчетного периода обязательно составляется баланс исполнения сметы.

Следует обратить внимание, что только сочетание всех перечисленных признаков вместе по отношению к одной структуре дает бюджетную организацию, каждый из названных признаков сам по себе не означает, что мы имеем дело с бюджетной организацией. [12, с.12-19]

Виды бюджетных организаций.

Бюджетные организации могут классифицироваться по ряду признаков.

В зависимости от выполняемых ими функций (т.е. по роду деятельности) бюджетные организации могут подразделяться в соответствии с функциональной классификацией расходов бюджета.

По этому признаку можно выделить бюджетные организации, реализующие функции государства и, соответственно, получающие финансирование по разделам бюджетной классификации:

• государственное управление и местное самоуправление, к которому, в частности, относится Комитет РФ по финансовому мониторингу, Комитет РФ по военно-техническому сотрудничеству с иностранными государствами, Федеральная служба РФ по финансовому оздоровлению и банкротству, Счетная палата РФ, Министерство финансов РФ;

• судебная власть, в том числе Конституционный Суд, Верховный Суд, суды общей юрисдикции, Высший Арбитражный суд;

• международная деятельность, посольства и представительства за рубежом и т.д.

В зависимости от источника финансирования бюджетные организации могут быть разделены на следующие группы:

• финансируемые за счет средств федерального бюджета;

• финансируемые за счет средств бюджетов субъектов РФ;

• финансируемые за счет средств местных бюджетов.

По источникам формирования средств бюджетные организации могут быть разделены на две группы:

• бюджетные организации, оказывающие платные услуги физическим и юридическим лицам и, соответственно, имеющие собственные источники средств;

• бюджетные организации, не оказывающие платные услуги физическим и юридическим лицам и, соответственно, не имеющие собственных источников средств. [12, с.19-28]

Место финансов бюджетных организаций в финансовой системе РФ.

Особое место финансов бюджетных организаций в финансовой системе определяется тем положением, которое занимают бюджетные организации в обеспечении функций государства. Последние в значительной степени реализуются именно через бюджетные организации. Следует выделить следующие особенности финансов бюджетных организаций:

1. Исключительно тесная связь с бюджетом, из которого

и финансируется основная часть расходов бюджетных организаций. Любое изменение в бюджете в первую очередь отражается на

финансах бюджетных организаций. Недополучение средств бюджетом приводит и к недофинансированию расходов бюджетных

организаций. Перевыполнение предусмотренных законом о бюджете соответствующего уровня поступлений приводит и к дополнительному финансированию бюджетных организаций.

Благодаря указанной особенности финансы бюджетных организаций находятся в гораздо более тесной связи и взаимозависимости с общественными (централизованными) финансами, чем все другие звенья финансовой системы.

2. Бюджетные организации могут предоставлять и предоставляют определенные платные услуги, формируя часть своих финансовых ресурсов за счет самостоятельно заработанных доходов, что позволяет соотнести их к хозяйствующим субъектам.

Две указанные особенности позволяют определить место финансов бюджетных организаций как промежуточное; между общественными финансами и финансами предприятий и организаций. Указанное специфическое местоположение подтверждается и следующей особенностью финансов бюджетных организаций.

3. Отсутствие самостоятельности в расходовании средств. Поскольку бюджетные организации в основном находятся на бюджетном финансировании, осуществляется жесткий контроль со стороны государства за экономным и рациональным расходованием выделенных бюджетных ассигнований в отличие от коммерческих структур, для финансов которых характерен принцип самостоятельности. [12, с.37-52]

К основным принципам организации финансов бюджетных учреждений относятся следующие:

Похожие работы

... , финансовый контроль (в том числе, аудит), финансовая ответственность предприятия и органов, осуществляющих управленческое воздействие. 3. Совершенствование системы управления финансами государственного учреждения здравоохранения Чукотской окружной больницы в городе Анадырь 3.1 Основные направления совершенствования Повышение экономической эффективности Чукотской окружной больницы будем ...

... , необходимые для планирования, пойдут снизу вверх, от распорядителей (получателей) средств бюджета к главным распорядителям и субъектам бюджетного планирования (главным распорядителям). 1.3 Особенности финансового управления в бюджетных учреждениях Определение управления в широком смысле приводят В.М. Родионова, Ю.Я. Вавилов, Л.И. Гончаренко и другие, понимая под управлением «совокупность ...

... -ордерная система ведения бухгалтерского учета, но называются регистры - журналами операций, как предусмотрено автоматизированной системой учета 1С Бухгалтерия. 3. Учет расходов от предпринимательской деятельности бюджетного учреждения на примере МУЗ "Тобольская стоматологическая поликлиника 3.1 Отражение в бухгалтерском учете учреждения расходов, связанных с осуществлением приносящей ...

... работникам в соответствии с законодательством Российской Федерации; - оплату товаров, работ и услуг по заключенным государственным или муниципальным контрактам; Согласно БК РФ финансирование бюджетных учреждений производится по утвержденным сметам. Смета представляет документированный план поступления и расходования денежных средств на финансирование затрат обычной деятельности организаций. ...

0 комментариев