Навигация

Доходы и расходы образовательного учреждения

77760

знаков

5

таблиц

0

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ДОХОДОВ И РАСХОДОВ ОБРАЗОВАТЕЛЬНОГО УЧРЕЖДЕНИЯ

1.1 Финансово-экономическая деятельность учреждений профессионального образования

1.2 Учет финансовых результатов деятельности образовательного учреждения

2. ФОРМИРОВАНИЕ ДОХОДОВ И РАСХОДОВ ПРЕДПРИЯТИЯ «ГОУ НПО ПРОФЕССИОНАЛЬНОЕ УЧИЛИЩЕ №5

2.1 Организационно-правовая характеристика предприятия

2.2 Формирование доходов и расходов ГОУ НПО №5 в соответствии с новым планом счетов Бюджетного учета

2.3 Анализ финансово-экономической деятельности ГОУ НПО №5

3. ПОВЫШЕНИЕ ДОХОДНОСТИ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ ПУТЕМ ОПТИМИЗАЦИИ НАЛОГОВЫХ ПЛАТЕЖЕЙ

ЗАКЛЮЧЕНИЕ

Список используемой литературы

Приложения

ВВЕДЕНИЕ

Высокий уровень образования граждан способствует качественному и интенсивному развитию государства и нации. Переход экономики страны к рыночным отношениям затронул и сферу образования. На деятельность образовательных учреждений негативное воздействие стали оказывать такие факторы, как социальная и экономическая нестабильность в обществе, а также неполнота нормативно-правовой базы в области образования. Современная организация бухгалтерского учета расходов и доходов играет важную роль в решении вопросов эффективного ведения финансово-хозяйственной деятельности образовательных учреждений. Однако положения действующего законодательства не позволяют однозначно классифицировать деятельность образовательных учреждений в сфере платного обучения как предпринимательскую или непредпринимательскую, что, в свою очередь, порождает проблемы отражения доходов и расходов на счетах бухгалтерского учета. Существующая организация бухгалтерского учета доходов и расходов не в полной мере отвечает современным требованиям управления и внутреннего контроля, не позволяет формировать полную и достоверную информацию о деятельности учреждения.

Причина такого состояния бухгалтерского учета заключается в недостаточной разработке теоретических и методических вопросов учета доходов и расходов в учебных заведениях, как в нормативных актах, так и в специальных литературных источниках. Работы отечественных и зарубежных ученых по проблемам бухгалтерского учета посвящены в основном предприятиям материального производства. В них практически не исследуются вопросы бухгалтерского учета в негосударственных образовательных учреждениях. Особенности бухгалтерского учета в некоммерческих организациях, в том числе, в образовательных учреждениях, рассмотрены в работах Вифлеемского Б.А., Бахмариной Е., Кондрашиной В.В., Макальской М.Л., Токарева И.Н. и др. Несмотря на практическую значимость для образовательных учреждений указанных работ, ощущается недостаточность этих разработок и появляется необходимость проведения дальнейших теоретических и практических исследований проблем бухгалтерского учета расходов и доходов.

Исходя из вышеизложенного, цель данной работы заключается в исследовании методики бухгалтерского учета доходов и расходов и калькулирования себестоимости образовательных услуг в учебных заведениях. В соответствии с поставленной целью в работе решались следующие задачи: проанализировать особенности финансово-хозяйственной деятельности образовательных учреждений и определить их влияние на организацию бухгалтерского учета расходов и доходов в этих учебных заведениях; провести сравнительную характеристику применяемых методов учета доходов от реализации образовательных услуг в государственных и негосударственных учебных заведениях; выявить особенности учета затрат и калькулирования себестоимости образовательных услуг, обосновать порядок распределения косвенных затрат между объектами калькулирования.

Предметом исследования явились методика и практика бухгалтерского учета доходов и расходов в образовательных учреждениях; объектом исследования – ГОУ НПО ПУ №5. Методологической основой исследования послужили нормативные акты по вопросам образовательной деятельности и бухгалтерского учета, труды отечественных ученых в области экономики общественного сектора, научные труды по проблемам бухгалтерского учета, рекомендации практических семинаров, материалы периодической печати.

В ходе выполнения работы использовались различные методы научного познания: выборочное наблюдение, обследование, группировка, сравнение, анализ и обобщение, систематизация теоретического и практического материала, системный и комплексный подходы. Данная работа состоит из введения, трех глав, заключения, списка использованной литературы, приложений. Работа изложена на 40 листах машинописного текста, включает приложения.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ДОХОДОВ И РАСХОДОВ ОБРАЗОВАТЕЛЬНОГО УЧРЕЖДЕНИЯ

1.1 Финансово-экономическая деятельность учреждений профессионального образования

Существующий подход к изучению и анализу потенциала и ресурсов образования и образовательных учреждений, в целом, достаточно традиционен. В рамках доступной информации обычно рассматриваются:

- количественные характеристики системы образования и отдельных образовательных учреждений;

- динамика показателей, характеризующих потенциал системы образования и отдельных образовательных учреждений, если анализ осуществляется на соответствующем материале;

- примеры недостаточности бюджетного финансирования для поддержания и развития потенциала в соответствии с современными требованиями.

Первоочередное внимание уделяется кадровому потенциалу образовательных учреждений (по преимуществу среднего и высшего профессионального образования): структуре, квалификационным характеристикам. Основная направленность исследований материальной базы сводится к констатации старения, отсутствия средств для возмещения износа, необходимости модернизации материальной базы и т.п. Для иллюстрации приводятся доступные данные о состоянии материальной базы образовательных учреждений – числе/удельном весе зданий, требующих ремонта, находящихся в аварийном состоянии. Экономическое и финансовое положение анализируется на примерах отдельных учреждений, а также в виде анализа динамики бюджетного финансирования за последние годы.

В 2006 году на цели оказания образовательных услуг использовалось более 90% основных средств (в университетах – 62%). Низок процент использования основных средств на проведение научно-исследовательских работ (от 1,05% в университетах до 7,61% в колледжах).

Полностью отсутствует использование основных средств на научные цели в академиях и институтах. На цели, не относящиеся к образованию и научным исследованиям, используется в университетах 37,30%, а в техникумах 10,83% основных средств [2. с. 29 - 34].

Полученная на основе статистических данных возрастная структура оборудования не подтверждает неоднократно высказываемые оценки о его старении. Доля оборудования возраста 2 года и менее приближается к 50%, доля оборудования старше 10 лет сравнительно невелика (16,34%). Возможно, это результат изменения бюджетного финансирования в последние годы. Из общей площади образовательных учреждений требуют капитального ремонта 20,23%, а в аварийном состоянии находятся 3,26%. При этом в наиболее сложном состоянии находятся техникумы (показатели соответственно 62,52% и 11,49%). Выше средней доля площадей, требующих капитального ремонта, у других учреждений начального профессионального образования (39,44%), университетов (21,46%), прочих учреждений высшего образования (37,73%). У большинства видов образовательных учреждений доля аварийных помещений сравнительно низка.

Все образовательные учреждения сдают в аренду свои площади, доля этих площадей сравнительно невелика и в среднем составляет 5,32%, а максимальная величина этого показателя не превышает 10% за исключением учреждений дополнительного профессионального образования, сдающих в аренду 43,36% площадей. Часть сдаваемых в аренду площадей являются учебными: в техникумах 62,61% сдаваемых площадей, в колледжах 60,44%, в университетах 46,24%, в учреждениях дополнительного профессионального образования 13,02% [2. с. 29 - 34].

Доля арендуемых площадей невелика (9,6%), причем 77,76% площадей арендованы для осуществления на них образовательного процесса. Доля площадей, сданных в аренду для видов деятельности, не связанных с образовательным процессом, исследованиями и разработками, в целом, не превышает 2% и может рассматриваться как незначительная.

Изучение данных о библиотечных фондах показывает, что общие коэффициенты их обновления и выбытия (по выборке в целом) представляют собой весьма незначительные величины – соответственно 3,29% и 1,74%. Посещаемость студентами (учащимися) библиотек составляет 75,61%, т.е. почти на 10 процентных пунктов ниже их доли в числе зарегистрированных пользователей (85,2%); на 1 посадочное место в библиотеках в среднем приходится 36 студентов, на 1 учащегося в среднем в отчетном году было выдано 53 единицы экземпляров (библиотечных фондов) [2.с. 29-34].

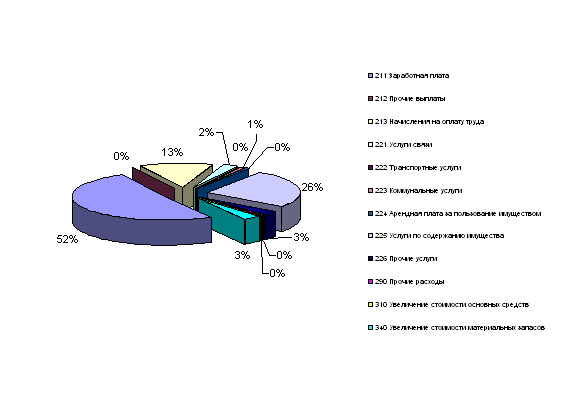

Затраты и доходы образовательных учреждений.

Большая часть затрат образовательных учреждений приходятся на образовательную деятельность (88,2%). Это соотношение наблюдается по большинству видов затрат, за исключением связанных с приобретением оборудования и другими материальными затратами, поскольку именно эти виды затрат обеспечивают проведение не только образовательной, но и иной деятельности. Высокая доля расходов на образовательную деятельность в общих затратах образовательных учреждений сохраняется практически по всем видам образовательных учреждений (от 80 до 100%).

Основная доля текущих расходов приходится на оплату труда (42,96%), отчисления на социальные нужды (11,80%), на прочие текущие затраты (24,01%). Доли остальных видов расходов заметно меньше. Такая структура, вероятнее всего, есть результат достаточно длительного недофинансирования образования. Основными направлениями инвестиционных расходов являются расходы на здания (31,1%), приобретение машин и оборудования (49,6%). Доля расходов на библиотечный фонд - 9,5% [2. с. 29 - 34].

Основными источниками доходов являются средства бюджетов различных уровней и внебюджетные средства. Причем их доли в формировании общего объема поступлений близки по величине (48,7% и 42,9% соответственно). Заметную часть доходов составляют собственные средства образовательных учреждений – 8,5%. Ее наличие означает, помимо прочего, что образовательные учреждения имеют прибыль, не расходуют в полном объеме получаемые доходы в налоговом периоде (или просто не успевают это сделать) и, соответственно, платят налог на прибыль.

Самая высокая доля бюджетных поступлений (90,7%) приходится на учреждения начального профессионального образования. Даже для учреждений дополнительного профессионального образования, в которых доля бюджетных средств минимальная, она на 8,71 процентного пункта выше доли внебюджетных средств. По образовательным учреждениям высшего профессионального образования это различие меньше - 3,06 пункта.

Основным источником финансовых поступлений для всех видов образовательных учреждений является федеральный бюджет, из которого поступает 94,76% бюджетных средств [3. с. 18-25].

Значительная часть внебюджетных доходов поступает на осуществление образовательной деятельности (82,81%). Причем основная часть этих средств поступает от населения (72,67%) и из внебюджетных фондов (19,2%). Интересно отметить, что доля средств населения и в обеспечении прочей деятельности, составляя 43,39%, превышает долю средств предприятий и организаций (40,99%), которые по многим соображениям обычно принято рассматривать в качестве основного источника финансового обеспечения «необразовательной» деятельности.

Сопоставление данных о доходах, полученных образовательными учреждениями от аренды, с показателями сдачи в аренду зданий и помещений показывает уровень ставок арендной платы. В частности, высшие учебные заведения, в которых этот вид деятельности наиболее развит, получают с каждого кв. метра сданной площади от 1,195 до 2,192 тыс. рублей в год. В «остальных» образовательных учреждениях этот показатель ниже.

Наиболее доходной является образовательная деятельность учреждений по очной форме. Доля данного вида доходов в «образовательных» доходах составляет 64,07%. Причем наименьшую величину этот показатель имеет в высших учебных заведениях (61,44%). В образовательных учреждениях других уровней образования доля доходов от очной формы образовательной деятельности составляет более 80%. Следует отметить небольшую долю доходов от дистанционной формы образовательной деятельности в целом – 0,90%, что, по-видимому, обусловлено недостаточной развитостью этой формы обучения.

В рамках необразовательных видов деятельности (14,58% доходов) основным источником доходов является проведение научных исследований и разработок. Его доля составляет 45,50% всех поступлений по данному виду источников. Доля доходов от прочих видов дополнительной деятельности составляет 37,41%. Величина доли достаточно высока, что заставляет предложить в дальнейшем более детально изучить эту группу на предмет ее состава. Производственная деятельность образовательных учреждений (включая сюда издательскую и полиграфическую) составляет 14,27%, а все остальные источники – менее 3% [3. с. 18-25].

В образовании происходят процессы, которые могут быть выделены только на основе изучения указанных статистических данных (например, обновление оборудования, увеличение доли молодых работников, структура доходов и расходов и т.д.). Анализ статистических данных создает основу для дальнейших аналитических построений и управленческих решений, особенно при накоплении данных за некоторый период времени. Необходимо и дальше развивать методологию анализа экономического положения образовательных учреждений и системы образования, вырабатывая единый подход к анализу и оценке экономического положения системы образования.

Похожие работы

... могут быть ниже нормативов финансирования аналогичных государственных и муниципальных образовательных учреждений на данной территории. 2. Анализ финансово-экономической деятельности МОУ ДОД ДЮСШ города Мирный §2.1 Муниципальное образовательное учреждение дополнительного образования детей детско-юношеская спортивная школа города Мирный Спортивная школа создается в целях реализации программ ...

... . Требования действующего бюджетного, гражданского и отраслевого законодательства противоречивы, что приводит к преобладанию субъективных факторов при принятии решений. [15] Новый механизм финансирования образовательных учреждений по нормативам в расчете на одного обучающегося должен обеспечить в первую очередь: - прозрачность финансовых потоков на всех уровнях; - развитие межбюджетных ...

... распорядителем или главным распорядителем бюджетных средств. На сегодняшний день какого-либо общего нормативного документа Минфина России, регламентирующего порядок составления сметы доходов и расходов бюджетного учреждения, не существует. В настоящее время с точки зрения исполнения бюджетов значение сметы доходов и расходов бюджетного учреждения существенно изменилось. Дело в том, что средства ...

... доход, что вызывает необходимость разработки мероприятий, направленных на снижение налогового бремени по данным видам деятельности. 3 Проблемы и направления совершенствования налогообложения образовательных учреждений 3.1 Предложения по изменению налогового законодательства Стратегической задачей развития Российской Федерации является формирование инновационной национальной экономики. В ...

0 комментариев