Навигация

ФОРМИРОВАНИЕ ДОХОДОВ И РАСХОДОВ ПРЕДПРИЯТИЯ «ГОУ НПО ПРОФЕССИОНАЛЬНОЕ УЧИЛИЩЕ №5»

77760

знаков

5

таблиц

0

изображений

2. ФОРМИРОВАНИЕ ДОХОДОВ И РАСХОДОВ ПРЕДПРИЯТИЯ «ГОУ НПО ПРОФЕССИОНАЛЬНОЕ УЧИЛИЩЕ №5»

2.1 Организационно-правовая характеристика предприятия

Государственное образовательное учреждение «Профессиональное училище № 5» является учреждением начального профессионального образования и создано с целью подготовки работников квалифицированного труда (рабочих и служащих) по основным направлениям общественно-полезной деятельности согласно перечню профессий и специальностей начального профессионального образования, утверждаемому Правительством Российской Федерации.

Учреждение - ранее именуемое «Городское профессионально-техническое училище №9» - создано по решению Главного управления профобразования при Совете Министров РСФСР, приказ от 29.05.1965г. №182. Городское профессионально-техническое училище №9 реорганизовано в техническое училище № 4 приказом Госкомитета Совета Министров РСФСР по профессионально-техническому образованию от 13.10.1976г. №338. Техническое училище №4 реорганизовано в среднее профессионально-техническое училище №5 приказом Государственного комитета РСФСР по профтехобразованию от 04.09.1984г. № 213. Среднее профессионально-техническое училище №5 реорганизовано в профессионально-техническое училище №5 приказом Министерства народного образования РСФСР от 17.04.1989г. № 137. Профессионально-техническое училище №5 переименовано в профессиональное училище № 5 приказом Министерства образования РФ от 16.07.1994г. № 263.

В настоящее время ГОУ НПО №5 является правопреемником профессионального училища №5 на основании приказа Министерства образования Российской Федерации от 16.07.1994г. № 263.

Учредителем ГОУ НПО №5 является управление образования Брянской области, учреждение передано в областную собственность распоряжением Правительства РФ № 1565-р от 03.12.2004 г. Училище является некоммерческой организацией - (государственное) образовательное учреждение начального профессионального образования «Профессиональное училище № 5», которое в своей деятельности руководствуется Конституцией РФ, Законом РФ «Об образовании», Законом Брянской области «Об образовании», другими законодательными и нормативными правовыми актами, Типовым положением об учреждении начального профессионального образования, нормативными, правовыми актами Министерства образования и науки РФ и Уставом. Училище при осуществлении предпринимательской деятельности руководствуется законодательством РФ, регулирующим данную деятельность.

Устав ГОУ НПО №5 разработан на основе Закона Российской Федерации «Об образовании», Федерального Закона «О внесении изменений и дополнений в Закон Российской Федерации «Об образовании» от 13.01.1996г. № 12-ФЗ, Федерального Закона «О внесении изменений и дополнений в ст. 16 Закона Российской Федерации «Об образовании» от 20.07.2000г. №102-ФЗ и «Типового положения об учреждении начального профессионального образования», утвержденного постановлением Правительства Российской Федерации от 05.06.94г. № 650.

Форма собственности ГОУ НПО №5 - областная. Полное и сокращенное наименование учреждения: государственное образовательное учреждение начального профессионального образования «Профессиональное училище № 5», ГОУ НПО «ПУ № 5». Юридический адрес учреждения: 241000, г. Брянск, ул. Калинина, д. 86. Телефон: (0832) 74-13-68.

Предметом и целью деятельности ГОУ НПО №5 является удовлетворение потребностей граждан, общества и государства в профессиональном образовании, профессиональной подготовке, переподготовке, повышении квалификации и в дополнительном образовании, для чего осуществляются также и иные виды деятельности ГОУ НПО №5 и его подразделений, не запрещенные законом, обеспечивающие реализацию основной уставной деятельности. ГОУ НПО №5 обеспечивает обучающимся возможность среднего (полного) общего и начального профессионального образования, по избранной специальности в объёмах не ниже уровней, установленных соответствующими Государственными образовательными стандартами и профессиональными характеристиками; получения профессиональной подготовки, переподготовки и повышения профессиональной квалификации и уровня профессионального образования, а также допрофессиональной и профессиональной подготовки и общего образования школьников, платных дополнительных образовательных услуг.

ГОУ НПО №5 является юридическим лицом, имеет самостоятельный баланс, лицевые счета в органе федерального казначейства, печать с изображением государственного герба Российской Федерации и со своим наименованием, штамп, бланки.

Училище обладает правом оперативного управления закреплённым за ним имуществом, вправе от своего имени заключать договоры, приобретать имущественные и неимущественные права и нести обязанности, быть истцом и ответчиком в судах.

ГОУ НПО №5 осуществляет оперативный и бухгалтерский учёт, ведёт статистическую, бухгалтерскую и налоговую отчётность по установленной форме. Имеет право, в определённом законодательством порядке, устанавливать прямые связи с иностранными предприятиями, учреждениями, организациями и физическими лицами, приглашать на работу иностранных преподавателей и специалистов, командировать своих работников и обучающихся для обучения, стажировки и работы за рубежом.

ГОУ НПО №5 вправе создавать и упразднять свои отделения, учебно-производственные и производственные подразделения, а также, по согласованию с учредителем, филиалы, представительства. ГОУ НПО №5 имеет свои учебно-производственные мастерские, участки, лаборатории.

Училище проходит аттестацию и государственную аккредитацию в порядке, установленном Законом Российской Федерации «Об образовании».

Для реализации своих основных целей ГОУ НПО №5 имеет право: самостоятельно с учетом, государственных образовательных стандартов разрабатывать, принимать, реализовывать образовательные программы:

- начального профессионального образования на базе основного общего образования с получением среднего (полного) общего образования со сроком обучения 3-4 года;

- начального профессионального образования на базе основного общего образования без получения среднего (полного) общего образования со сроком обучения 1-2 года;

- начального профессионального образования на базе среднего (полного) общего образования со сроком обучения 1-3 года;

- интегрированные образовательные программы начального и среднего профессионального образования на базе основного общего образования с получением среднего общего образования со сроком обучения 4 года;

- профессиональной подготовки из числа молодежи, не имеющей основного общего образования с получением основного общего образования/его части;

- профессиональной подготовки из числа взрослого и незанятого населения на биче любого уровня образования со сроком обучения до 1 года;

- профессиональной подготовки, переподготовки, повышения квалификации из числа взрослого и незанятого населения;

- дополнительные профессиональные образовательные программы и оказывать дополнительные образовательные услуги (на договорной основе, в том числе платные) за пределами определяющих статус Училища основных образовательных программ начального профессионального образования;

- разрабатывать и утверждать учебные планы, годовой календарный учебный график, расписание занятий; - выбирать формы, средства, методы обучения и воспитания в пределах, определенных Законом Российской Федерации «Об образовании»;

- самостоятельно выбирать систему оценок, формы, порядок и периодичность текущего контроля успеваемости и промежуточной аттестации обучающихся;

- привлекать для осуществления своей уставной деятельности дополнительные финансовые и материальные источники;

- осуществлять предпринимательскую деятельность;

- арендовать и сдавать в аренду имущество в установленном порядке;

- производить и реализовывать собственную продукцию, работы, услуги;

- торговать покупными товарами, оборудованием;

- проводить благотворительные мероприятия в установленном законодательством Российской Федерации порядке;

- устанавливать прямые связи с иностранными предприятиями, организациями, учреждениями.

ГОУ НПО №5 отвечает по своим обязательствам находящимися в его распоряжении денежными средствами. При недостаточности у Училища указанных средств ответственность по его обязательствам несёт собственник имущества, закрепленного за Училищем, в порядке, определяемом законом.

ГОУ НПО №5 вправе привлекать для осуществления деятельности, предусмотренной Уставом, дополнительные источники финансовых и материальных средств, в том числе использовать банковский кредит. Самостоятельно распоряжаться полученными от учебно-производственной деятельности, от оказания платных дополнительных образовательных услуг и из иных источников, не запрещённых действующим законодательством доходами и приобретённым за счёт этих доходов имуществом. Имущество, закреплённое за Училищем на праве оперативного укрепления, может быть изъято только в случаях, предусмотренных законом. Управление ГОУ НПО №5 осуществляется в соответствии с законодательством Российской Федерации и Уставом, основываясь на принципах сочетания единоначалия и самоуправления. Для осуществления теоретического и производственного обучения в свете требований и реформ общеобразовательной и профессиональной школы ГОУ НПО №5 имеет: 17 кабинетов теоретического обучения, 2 спортивных кабинета, библиотеку, расположенных по юридическому адресу. В училище готовят кадры по следующим профессиям:

- портные женской, мужской и детской верхней одежды с умением производить раскрой;

- художник по костюмам;

- вязальщицы изделий верхнего трикотажа;

- парикмахер мужской, женский.

Для производственного обучения в ГОУ НПО №5 имеется 17 учебных производственных мастерских, расположенных на расстоянии до 10 км. От учебного корпуса. Парикмахерская находится в Володарском районе г.Брянска. Учащиеся-парикмахеры самостоятельно обслуживают клиентов.

Семь мастерских находятся в Советском районе, где пошивается верхняя одежда. Три мастерские находятся в Фокинском районе, где принимаются заказы от населения. Набор учащихся по дневному отделению проводится в ГОУ НПО №5 с 1 сентября. За год среднее число учащихся, выполняющих оплачиваемую работу составляет больше трехсот человек. Кроме того учащимся выплачивается стипендия. В среднем за год обучение ведется в 18 группах, число студентов достигает 500 человек. В училище работает 52 преподавателя, 30 из них – мастера производственного обучения.

2.2 Формирование доходов и расходов ГОУ НПО №5 в соответствии с новым планом счетов Бюджетного учета

Экономическая классификация расходов (ЭКР) сформирована в зависимости от влияния на чистую стоимость активов. Она выглядит следующим образом:

200 «Расходы»;

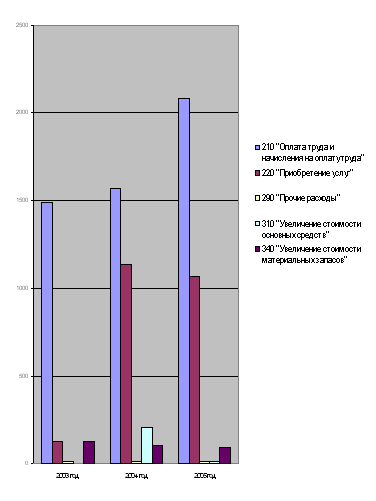

210 «Оплата труда и начисления на оплату труда»;

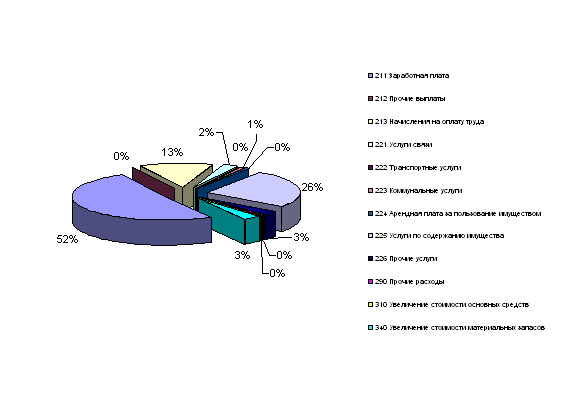

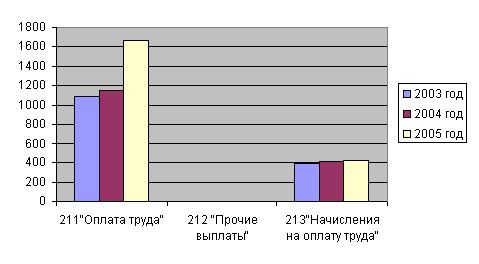

- 211 «Заработная плата»;

- 212 «Прочие выплаты»;

- 213 «Начисления на оплату труда»;

220 «Приобретение услуг»;

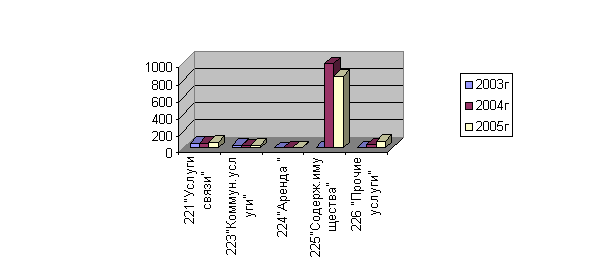

- 221 «Услуги связи»;

- 222 «Транспортные услуги»;

- 223 «Коммунальные услуги»;

- 224 «Арендная плата за пользование имуществом»;

- 225 «Услуги по содержанию имущества»;

- 226 «Прочие услуги»;

230 «Обслуживание долговых обязательств»;

- 231 «Обслуживание внутренних долговых обязательств»;

- 232 «Обслуживание внешних долговых обязательств»;

240 «Безвозмездные и безвозвратные перечисления организациям»;

- 241 «Безвозмездные и безвозвратные перечисления государственным и муниципальным организациям»;

- 242 «Безвозмездные и безвозвратные перечисления организациям»;

250 «Безвозмездные и безвозвратные перечисления бюджетам»;

- 251 «Перечисления другим бюджетам бюджетной РФ»;

- 252 «Перечисления наднациональным организациям и правительствам иностранных государств»;

- 253 «Перечисления международным организациям»;

260 «Социальное обеспечение»;

- 261 «Пенсии, пособия и выплаты по пенсионному, социальному и медицинскому страхованию населения»;

-262 «Пособия по социальной помощи населения»;

- 263 «Пенсии, пособия, выплачиваемые организациями сектора государственного управления»;

290 «Прочие расходы»;

300 «Поступления нефинансовых активов»;

-310 «Увеличение стоимости основных средств»;

- 320 «Увеличение стоимости нематериальных активов»;

- 340 «Увеличение стоимости материальных запасов»;

500 «Поступления финансовых активов»;

- 540 «Увеличение задолженности по бюджетным кредитам»;

600 «Выбытие финансовых активов»;

- 620 «Уменьшение стоимости ценных бумаг, кроме акций и иных форм участия в капитале»;

- 640 «Уменьшение задолженности по бюджетным ссудам и кредитам».

Экономическая классификация доходов бюджетов (ЭКД) также определяется трехзначным кодом классификации операций сектора государственного управления:

110 «Налоговые доходы»;

120 «Доходы от собственности»;

130 «Доходы от оказания платных услуг»;

140 «Суммы принудительного изъятия»;

150 «Безвозмездные и безвозвратные поступления от бюджета»;

- 151 «Поступления от других бюджетов бюджетной системы РФ»;

- 152 «Перечисления наднациональных организаций и правительств иностранных государств»;

- 153 «Перечисления международных финансовых организаций»;

160 «Взносы, отчисления на социальные нужды»;

170 «Доходы от операций с активами»;

- 171 «Доходы от переоценки активов»;

- 172 «Доходы от реализации активов»;

180 «Прочие доходы»;

330 «Приобретение (увеличение стоимости) земельных участков, находящихся в государственной и муниципальной собственности»;

420 «Уменьшение стоимости непроизведенных активов»;

440 «Уменьшение стоимости материальных запасов»;

510 «Увеличение остатков средств бюджетов»;

530 «Приобретение (увеличение стоимости) акций и иных форм участия в капитале, находящихся в государственной и муниципальной собственности»;

610 «Уменьшение остатков средств бюджетов»;

630 «Продажа (уменьшение стоимости) акций и иных форм участия в капитале, находящихся в государственной и муниципальной собственности»;

710 «Увеличение задолженности по внутренним долговым обязательствам»;

720 «Увеличение задолженности по внешним долговым обязательствам»;

730 «Увеличение прочей кредиторской задолженности»;

810 «Уменьшение задолженности по внутренним долговым обязательствам»;

820 «Уменьшение задолженности по внешним долговым обязательствам»;

830 «Уменьшение прочей кредиторской задолженности».

В новом Плане счетов нет активно-пассивных счетов. Любой счет - строго либо активный, либо пассивный. Если активный счет имеет кредитовое сальдо, он будет отражен в балансе со знаком «—», если пассивный счет имеет дебетовое сальдо, то он также будет отражен в балансе со знаком «-». С помощью введения различной кодировки 24-26 разрядов отражаются дебетовые и кредитовые обороты счета. Сальдо по счету определяется как разница между оборотами по дебету и кредиту. Рассмотрим порядок формирования доходов и расходов исследуемой организации.

ГОУ НПО ПУ №5 в соответствии с полученной лицензией вправе оказывать обучающимся, населению, предприятиям и организациям по договорным ценам платные образовательные услуги. Училище имеет право на обучение граждан вторым и последующим специальностям начального профессионального образования, в том числе параллельно обучению первой специальности. Доход от вышеуказанной деятельности реинвестируется по его усмотрению, в том числе на увеличение расходов по заработной плате, стимулирующим и социальным выплатам персоналу. Данная деятельность не относится к предпринимательской. Платные образовательные услуги не могут быть оказаны взамен и в рамках основной образовательной деятельности, финансируемой из средств бюджета. Платные образовательные услуги предоставляются учащимся Училища, другим физическим и юридическим лицам на основе заключения договоров.

За ГОУ НПО ПУ №5 в целях обеспечения его уставной образовательной Комитетом по управлению государственным имуществом Брянской области закреплено на праве оперативного управления движимое и недвижимое имущество. Земельный участок представлен ГОУ НПО ПУ №5 в постоянное (бессрочное) пользование, в соответствии с Постановлением Правительства РФ от 23.12.2002г. № 919. Училище вправе выступать в качестве арендатора и арендодателя имущества. Сдача в аренду объектов собственности, закреплённых за ним на праве оперативного управления его Учредителем, а также шмелиных участков осуществляется без права выкупа только с согласия Педагогического Совета и собственника имущества.

Финансовые средства, не использованные ГОУ НПО ПУ №5 в текущем квартале, месяце, не могут быть у него изъяты, а могут быть зачтены Учредителем в объём финансирования следующего квартала, месяца. Внебюджетные доходы, полученные ГОУ НПО ПУ №5 от уставной деятельности с использованием закреплённых за ним объектов собственности, а также имущество, приобретённое на эти доходы, поступают в самостоятельное распоряжение ГОУ НПО ПУ №5 и учитываются на отдельном балансе. Имущество, приобретённое за счёт доходов от собственной хозяйственной деятельности, не подлежит изъятию в любой форме, за исключением случая ликвидации. Финансирование деятельности училища осуществляется за счет:

- ассигнований из областного бюджета. Финансирование осуществляется на основе местных нормативов финансирования на одного обучающегося, которые являются минимально допустимыми;

- добровольных целевых взносов юридических и физических лиц (в форме дара, пожертвований, в том числе от спонсоров и попечителей), которые осуществляются в наличной и безналичной формах; средств, получаемых по договору с органами управления администрации Брянской области за допрофессиональную и профессиональную подготовку школьников и других лиц, а также за основное общее образование вышеуказанных обучаемых;

- средств, получаемых за подготовку, переподготовку и повышение кодификации работников по договорам со службой занятости, с юридическими и физическими лицами, учреждениями, предприятиями;

- средств, получаемых по договорам за предоставление дополнительных платных образовательных услуг, в том числе за обучение платных групп;

- средств, получаемых от реализации продукции, работ и услуг, произведённых, в том числе в ходе образовательного процесса, и от предоставления платных работ и услуг организациям и населению, в том числе и в рамках учебно-производственной деятельности;

- средств, получаемых в результате собственной предпринимательской деятельности, в том числе внешнеэкономической и других источников, не запрещенных законодательством РФ;

ГОУ НПО ПУ №5 вправе производить и реализовывать товары, различные работы, оказывать услуги физическим и юридическим лицам по договорным ценам. Платежи за реализуемые работы, товары и услуги могут осуществляться кик и наличной, так и в безналичной форме.

Расходование средств ГОУ НПО ПУ №5 производится по единой смете, объединяющей все статьи расходов. Экономия расходов по всем и любым отдельным видам деятельности изъятию не подлежит, остаётся в распоряжении училища и используется по решению Совета ГОУ НПО ПУ №5 для собственных нужд. Училище, для обеспечения достижений целей своего создания, вправе вести предпринимательскую и коммерческую деятельность, предусмотренную уставом, к которой относится деятельность ГОУ НПО ПУ №5 и его структур:

- по производству и реализации продукции, работ и услуг (не образовательных), в т.ч. и вне рамок учебно-производственной работы;

- по производству и реализации продукции, работ и услуг в столовой и общежитии;

- по торговле покупными товарами, оборудованием;

- по оказанию посреднических услуг;

- по приобретению акций, облигаций, иных ценных бумаг и получение доходов (дивидендов, процентов) по ним;

- по реализации и сдаче в аренду, с согласия Управления образования области и собственника имущества, основных фондов и имущества

- по ведению иных, приносящих доход, коммерческих и внереализационных операций, не связанных с собственным производством продукции, работ, услуг, их реализацией, не запрещённых действующим законодательством.

Доходы от вышеуказанной деятельности подлежат инвестированию на непосредственные нужды обеспечения, развития и совершенствования образовательного процесса (включая заработную плату, стимулирующие и социальные выплаты).

Деятельность ГОУ НПО ПУ №5 по реализации предусмотренных уставом продукции, работ и услуг относится к предпринимательской деятельности лишь в той части, в которой получаемый от этой деятельности доход не реинвестируется на непосредственные нужды обеспечения, развития и совершенствования образовательного процесса (включая заработную плату, стимулирующие и социальные выплаты).

Похожие работы

... могут быть ниже нормативов финансирования аналогичных государственных и муниципальных образовательных учреждений на данной территории. 2. Анализ финансово-экономической деятельности МОУ ДОД ДЮСШ города Мирный §2.1 Муниципальное образовательное учреждение дополнительного образования детей детско-юношеская спортивная школа города Мирный Спортивная школа создается в целях реализации программ ...

... . Требования действующего бюджетного, гражданского и отраслевого законодательства противоречивы, что приводит к преобладанию субъективных факторов при принятии решений. [15] Новый механизм финансирования образовательных учреждений по нормативам в расчете на одного обучающегося должен обеспечить в первую очередь: - прозрачность финансовых потоков на всех уровнях; - развитие межбюджетных ...

... распорядителем или главным распорядителем бюджетных средств. На сегодняшний день какого-либо общего нормативного документа Минфина России, регламентирующего порядок составления сметы доходов и расходов бюджетного учреждения, не существует. В настоящее время с точки зрения исполнения бюджетов значение сметы доходов и расходов бюджетного учреждения существенно изменилось. Дело в том, что средства ...

... доход, что вызывает необходимость разработки мероприятий, направленных на снижение налогового бремени по данным видам деятельности. 3 Проблемы и направления совершенствования налогообложения образовательных учреждений 3.1 Предложения по изменению налогового законодательства Стратегической задачей развития Российской Федерации является формирование инновационной национальной экономики. В ...

0 комментариев