Навигация

Для целей налогообложения прибыли

49203

знака

5

таблиц

2

изображения

1. Для целей налогообложения прибыли

2. В бухгалтерском учете

Ремонты ОС осуществляются подрядным и хозяйственным способом. В обоих случаях составляется дефектная ведомость с указанием работ и намеченных к замене узлов. На основании ведомости дефектов выписывается требование на получение материалов со склада.

· При подрядном способе ремонта типовые проводки:

Д 44 К 76-1

· При хозяйственном способе Д 44 К 10

В Приложении 3 представлены документы по приходу основных средств.

5. Учет МПЗ в ООО "Альфа"При отпуске материальных ресурсов в производство или при ином выбытии их оценка производится в ООО "Альфа" по средней себестоимости (п.16 ПБУ 5/01 "Учет материально-производственных запасов") на основании требований-накладных. Списание оформляется Актом на списание материальных ресурсов с указанием назначения использования. Форма акта утверждена учетной политикой предприятия. Акт составляется комиссией по списанию материалов, должностной состав которой утверждается приказом директора.

В соответствии с Учетной политикой ООО "Альфа", процесс приобретения и заготовления материальных запасов отражается в бухучете на счетах "Материалы" и 41 "Товары" по фактическим затратам.

Израсходованные материальные ресурсы, отгруженные товары отражаются в бухучете по средней себестоимости по каждому виду материальных запасов.

Оценка сырья, основных и вспомогательных материалов, запчастей, строительных материалов и конструкций, топлива, осуществляется в оценке по фактической себестоимости (с применением счета 10 "Материалы") (План счетов финансово-хозяйственной деятельности организации и Инструкции по его применению, утвержденные Приказом Минфина России от 31.10.2000 №94н), в которую включаются следующие затраты:

· стоимость самих материальных ресурсов по цене поставщика без НДС;

· плата в виде процентов за приобретение их в кредит, предоставленных поставщиком этих ресурсов;

· наценки (надбавки), уплаченные снабженческим организациям и предприятиям;

· комиссионное вознаграждение и стоимость услуг бирж и других посредников;

· таможенные пошлины;

· расходы по транспортировке, доставке, погрузке, разгрузке, хранению силами сторонних организаций и лиц.

В случае, если указанные затраты невозможно отнести на конкретную партию поступивших ресурсов, то сумма затрат относится на затраты предприятия (издержки обращения).

При анализе учета ООО "Альфа" были собраны копии первичных документов, отраженные в Приложении 4.

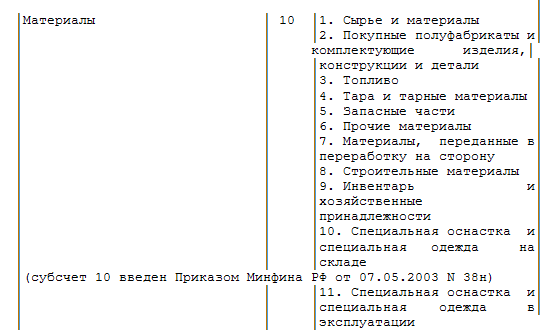

МПЗ в ООО "Альфа" в зависимости от роли, которую они играют в процессе производства подразделяются на группы и учитываются на соответствующих субсчетах:

Рисунок 2. Субсчета счета 10 в ООО "Альфа"

МПЗ в ООО "Альфа" принимаются к бухгалтерскому учету по фактической себестоимости, что отражается проводками:

Д 10 К 60

Д 19-3 К 60

Списание МПЗ производится по средней себестоимости

Д 44 К 10

Первичные документы по поступлению и расходу МПЗ являются основой организации материального учета.

Поступающие на предприятие материалы оформляются бухгалтерскими документами в следующем порядке:

Вместе с отгрузкой продукции поставщик высылает покупателю сопроводительные документы (накладные). Для получения МПЗ от поставщика представителю предприятия покупателя выдается доверенность, которая регистрируется в книге учета доверенностей предприятия.

В доверенности указываются паспортные данные сотрудника предприятия и на оборотной стороне наименование и количество получаемых материалов. Принятые на склад предприятия материалы оформляются Приходными ордерами унифицированной формы М-4.

Материалы отпускаются со склада предприятия на производственное потребление, хозяйственные нужды. На предприятии утвержден лимит расхода хозяйственных материалов (чистящие средства) .

В связи с тем, что материалов на предприятии не много, их отпуск в производство оформляется Требованиями-накладными унифицированной формы М-11. Кроме того, списание оформляется Актом на списание материальных ресурсов с указанием назначения использования. Форма акта утверждена учетной политикой предприятия. Акт составляется комиссией по списанию материалов, должностной состав которой утвержден приказом директора.

В случае ремонта ОС составляется дефектная ведомость с указанием работ и намеченных к замене узлов.

На основании ведомости дефектов выписывается требование на получение материалов со склада.

Учет выдачи спецодежды, учитываемой на счете 10-11 ведется в Ведомости учета спецодежды, спецобуви унифицированной формы МБ-7 и Личной карточке учета выдачи средств индивидуальной защиты.

Инвентарь, спецодежда учитываемые на счете 10-9 при передаче в эксплуатацию списываются проводками:

Д 44 К 10-9

После списания со счета Инвентарь и спецодежда продолжают учитываться за балансом, где после их фактического выбытия из эксплуатации по причине поломки на основании Акта формы МБ-8 делается отметка о выбытии с забалансового учета.

Аналитический учет материалов ведется автоматизировано в Ведомости поступлении ТМЦ Ведомости выбытия ТМЦ , Ведомости остатков ТМЦ и Оборотной ведомости движения ТМЦ

Синтетический учет отражается в Оборотных ведомостях и Ведомостях операций по счетам 10-1, 10-6, 10-9

Инвентаризация МПЗ проведена по состоянию на 31.12.2006г. Результаты инвентаризации оформлены Инвентаризационной описью ТМЦ .

При отражении возвращенного товара в учете ООО "Альфа" выполняется сторнирование проводок отгрузки

Дт62-Кт 90 сторно

Дт 90-Кт 41 сторно

Дт 90-Кт 68 сторно

В Приложении 4 отражены первичные документы по учету ТМЦ в рассматриваемом предприятии.

6. Учет труда и его оплатыПервичные документы, собранные во время практики, отражены в Приложении 5.

Трудовые отношения возникают между работником и работодателем в лице ООО "Альфа" в соответствии с ст.16 ТК РФ на основании трудового договора, заключенного ими в соответствии со ст. 56 ТК РФ. Учет расчетов с работниками по заработной плате осуществляется на счете 70.

Начисления оплаты труда в ООО "Альфа" отражаются в бухгалтерском учете по Дт счета 44 – всем работникам административно-управленческого персонала и остальным работникам предприятия.

Положения о премировании не разработано, премии не начисляются и не оплачиваются.

Расчетные ведомости, лицевые счета на сотрудников, карточки персонального учета ведутся автоматизировано, с применением программы 1С-Бухгалтерия, расчет заработной платы ведет бухгалтер.

Табеля учета рабочего времени составляет менеджер Отдела Кадров

Система оплаты на данном предприятии следующая:

1. Оклады по штатному расписанию

Например, из 22 рабочих дня по нормативу в марте оклад по штатному расписанию 6500.

Если работник берет 1 день административного отпуска, бухгалтер делает следующие расчеты.

6500: 22 = 295, 45 рубля в день

295,45 * 21 = 6204, 55 начислено

Похожие работы

... ведомость учета остатков товарно-материальных ценностей в местах хранения (форма N МХ-19); - инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3). Кроме них в практической деятельности предприятий могут применяться и другие традиционные документы, например: сигнальная справка об отклонениях материала от установленных норм. Важно, чтобы эти документы имели ...

... хранения и использования устанавливаются предприятием. Для их учета предназначен забалансовый счет 006 «Бланки строгой отчетности». Аналитический учет их ведется по каждому виду бланков и местам хранения. 2. Аудит учета кассовых операций 2.1 Основные законодательные и нормативные документы, регулирующие объект проверки. Этапы аудита кассовых операций Денежные средства являются подвижными ...

... числе начисления по районным коэффициентам и коэффициентам за работу в тяжелых природно-климатических условиях. Данные надбавки должны быть предусмотрены законодательством Российской Федерации. Бухгалтерский учет расчетов по оплате труда регулируется следующими нормативно-правовыми актами. Федеральный закон «О государственных пособиях гражданам, имеющих детей» от 19.05.1995г № 81-ФЗ (в редакции ...

... труда и иных выплат сотрудникам предприятия, а также удержаний из заработной платы. Глава 2 Синтетический и аналитический учет расчетов с персоналом по оплате труда и прочим расчетным операциям на оао «Тульский молочный комбинат» 2.1 Организация бухгалтерского учета расчетов с персоналом по основной и дополнительной заработной плате В соответствии Трудовым кодексом Российской Федерации ...

0 комментариев