Руб. x 100 дет. = 5000 руб. + 1000 руб. (премия) = 6000 руб

Ч. x 36,36 руб. x 1,5 + 3 ч. x 36,36 руб. x 2 = 545,4 руб

Февраля 2006 г. работница заболела и представила листок временной нетрудоспособности

Руб. + 17940 руб. = 51640 руб

Удерживается НДФЛ: 15000 руб. x 13% = 1950 руб

Рассчитывается сумма материальной выгоды от пользования заемными средствами: 175 000 x ((25% x ¾) – 12% ) : 365 дней x 30 дней = 970,89 руб

Навигация

Руб. x 100 дет. = 5000 руб. + 1000 руб. (премия) = 6000 руб

Бухгалтерский учет расчетов с работниками по оплате труда и другим расчетным операциям

166492

знака

5

таблиц

0

изображений

50 руб. x 100 дет. = 5000 руб. + 1000 руб. (премия) = 6000 руб.

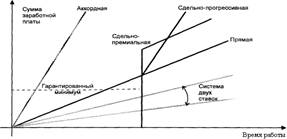

Сдельно-прогрессивная форма оплаты труда предполагает, что произведенная в пределах установленных норм продукция оплачивается по действующим на предприятии сдельным расценкам, а произведенная сверх норм продукция оплачивается по повышенным расценкам. Обязательным условием для работника является обеспечение какого-то исходного уровня выработки, называемой нормой.

Рассмотрим пример: Работник изготовил за месяц 400 ед. продукции. Сдельная расценка за единицу продукции: до 200 ед. – 10 руб., от 200 до 350 ед. – 12 руб., свыше 350 ед. – 15 руб. Расчет заработной платы работника за месяц производится в следующем порядке:

1) Определяется размер заработка за продукцию, изготовленную в пределах установленных норм: 200 ед. x 10 руб. = 2000 руб.;

2) Определяется размер заработка за продукцию, изготовленную сверх установленных норм: 150 ед. x 12 руб. + 50 ед. x 15 руб. = 2550 руб.;

3) Определяется конечная сумма заработка работника за произведенную им продукцию: 2000 руб. + 2550 руб. = 4550 руб.

Аккордная форма оплаты труда предполагает, что оплата производится за весь объем работ по установленным расценкам с учетом максимального срока выполнения работ. Характерной особенностью данной отрасли является необходимость выполнить комплекс различных работ к определенному сроку.

Рассмотрим пример: Работник цеха занимается сборкой изделия, которое состоит из трех деталей, изготавливаемых также данным работником. Расценка за изготовление одного изделия – 200 руб. В течение месяца работник изготовил 180 деталей, а собрал – 50 изделий. Размер его заработка будет определяться исходя из количества собранных изделий и установленной сдельной расценки за единицу изделия. Заработок работника составит: 200 руб. x 50 изделий = 10000 руб.

Применение косвенно-сдельной формы оплаты труда целесообразно в том случае, когда от темпа и качества работы рабочего (чаще всего вспомогательного) напрямую зависит выработка обслуживаемых им основных рабочих. Косвенно-сдельная форма оплаты труда основана на том, что размер заработной платы вспомогательного рабочего (наладчика и т.п.) определяется в процентах от заработка обслуживаемых им основных производственных рабочих. Косвенная сдельная расценка рассчитывается путем деления тарифной ставки на количество продукции, запланированной к выпуску рабочим-сдельщиком.

Рассмотрим пример: Работнику, занятому на вспомогательных работах, начисляется 20% заработка работников основного производства. Если заработок работников основного производства за месяц составил 10000 руб., то работнику, занятому на вспомогательных работах, будет начислено:

10000 руб. x 20% = 2000 руб.

Поскольку на ОАО «Бакалея» не используется сдельная форма оплаты труда, то порядок расчета заработной платы при сдельной форме оплаты труда рассмотрен на условных примерах.

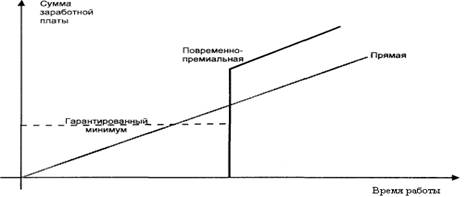

Повременной называется такая форма оплаты труда, когда заработок работника начисляется по установленной тарифной ставке или окладу за фактически отработанное время, т.е. основной заработок зависит от квалификационного уровня работника и отработанного времени. В зависимости от единицы учета отработанного времени применяются следующие тарифные ставки: часовые, дневные и месячные.

В повременной системе оплаты труда выделяют две формы: простую повременную и повременно-премиальную.

При простой повременной оплате труда заработок рабочего определяют, умножая часовую или дневную тарифную ставку на количество отработанных им часов или дней. При определении заработка других категорий работников соблюдается следующий порядок: если работник отработал все рабочие дни месяца, то оплатой является установленный для него оклад, если же в данном месяце отработано неполное число рабочих дней, то заработок определяется путем деления установленной ставки на календарное количество рабочих дней. Полученный результат умножается на количество оплачиваемых за счет предприятия рабочих дней.

Основанием для начисления заработной платы работников, чей труд оплачивается повременно, являются следующие документы: трудовой договор или личная карточка работника, штатное расписание, табель учета использования рабочего времени за расчетный месяц.

Рассмотрим пример (Приложение 1): Главный бухгалтер ОАО «Бакалея» в августе месяце была в отпуске 9 дней при общей длительности рабочего месяца 23 дня. Размер ее оклада составляет 25000 рублей. Ее начисленный заработок за проработанное время в августе составит за 14 рабочих дней: 25000 рублей: 23 дня x 14 дней = 15217,39 руб.

Повременно-премиальная оплата труда применяется в случае, когда условиями коллективного договора или контракта оговаривается надбавка к месячной или квартальной заработной плате, которая является месячной или квартальной премией. Выплачивается эта премия в соответствии с условиями договора или контракта в том случае, если работником и в целом подразделением выполнен план работы за премиальный период.

В случае, когда работник в течение определенного периода времени отсутствовал на работе по уважительной причине (болезнь, подтвержденная документально, отпуск и т.п.), он премируется пропорционально отработанному времени, то есть за время его отсутствия премия не начисляется, но в целом премии он не лишается. При нарушении трудовой дисциплин и по решению трудового коллектива работник может быть лишен премии как полностью, так и частично – все эти условия должны быть оговорены коллективным договором или контрактом. По сложившейся практике месячные и квартальные премии начисляются в процентном соотношении к сумме заработка, поэтому при различных суммах заработка и одинаковом проценте премии сумма в денежном выражении у работников может быть различна.

Основанием для начисления заработной платы работников, чей труд оплачивается по повременно – премиальной системе, являются следующие документы: трудовой договор или личная карточка работника, табель учета использования рабочего времени, положение о премировании.

Рассмотрим пример (Приложение 2): Слесарь ОАО «Бакалея» проболел в июне месяце 7 рабочих дней при общей длительности рабочего месяца 21 день. Размер его оклада 7500 рублей. В июне выплачена премия в размере 100% должностного оклада.

Начисленный заработок работника за проработанное время в июне составит за 14 рабочих дней:

(7500 руб. + 7500 руб.) : 21 день x 14 дней = 10000 руб.

В связи с многообразием форм экономической деятельности в настоящее время применяются и иные, нетрадиционные для нашей страны, системы оплаты.

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы всего рабочего коллектива, к которому принадлежит работник. Разумеется, применять такую систему в полной мере можно только там, где есть реальная возможность учесть результаты труда и где есть условия для общей заинтересованности и ответственного отношения каждого члена коллектива к работе. В противном случае хорошо работающие будут страдать от небрежного отношения к делу недостаточно ответственных работников. Кроме этого члены трудового коллектива должны хорошо знать друг друга и доверять своим руководителям, так как придется многое решать коллективным способом, и нужен морально единый настрой в коллективе.

Система оплаты труда на комиссионной основе применяется сейчас в основном для работников, привлекаемых для работы по соглашениям и договорам. Здесь оплата устанавливается в виде фиксированной доли дохода, который получает предприятие от реализации продукции или услуг, производимых этим работником..

При системе плавающих окладов каждый раз в конце месяца при окончании работы и расчете оплаты труда каждого работника формируются новые должностные оклады на следующий месяц. Размер окладов повышается (или понижается) за каждый процент роста (или снижения) производительности труда на обслуживаемом данным специалистом участке работы при условии выполнения задания по выпуску продукции. Как очевидно, подобная система оплаты призвана стимулировать ежемесячное повышение производительности труда и хорошее его качество, так как при ухудшении этих показателей будет снижена заработная плата (оклад) на следующий месяц, и работнику придется доказывать свою трудовую состоятельность.

1.3. Документальное оформление и учет личного составаГлавный бухгалтер должен располагать полной информацией о кадровом составе сотрудников на предприятии. Он должен иметь документы, в которых зафиксировано, кто и на каких условиях работает на данном предприятии. Один экземпляр всех документов по кадровому составу должен поступать в распоряжение главного бухгалтера. Указанные документы могут быть в виде приказов, распоряжений, распорядительных записок, указаний за подписью руководителя предприятия.

В состав документов по кадровому составу входят:

1. Документы о движении по работе (по приему, увольнению, переводу, совмещению, замещению должности, изменению оплаты).

2. Документы о различных выплатах помимо основной заработной платы (о премиях, вознаграждениях, пособиях, компенсациях).

3. Документы, обосновывающие необходимость отрыва от основной работы (отпуск, обучение, длительная командировка).

4. Прочие документы по кадровому составу.

Для учета личного состава, отработанного времени, расчетов с работниками по начислению и выплате заработной платы организации используют унифицированные формы первичной учетной документации по учету труда и его оплаты, утвержденные постановлением Госкомстата РФ от 05 января 2004 г. № 1.

На предприятии ОАО «Бакалея» по учету личного состава, отработанного времени, а также расчетов с работниками по начислению и выплате заработной платы используются не только унифицированные формы первичной учетной документации по учету труда и его оплаты, но и формы, разработанные бухгалтерами предприятия.

При приеме на работу в ОАО «Бакалея» новый сотрудник проходит собеседование с руководителем предприятия, который дает заключение о возможности приема на работу, в качестве кого может быть принят на работу нанимающийся, с каким окладом и с каким испытательным сроком. Затем новый сотрудник пишет заявление о приеме на работу. Прием на работу оформляется «Приказом (распоряжением) о приеме работника на работу», форма № Т-1 (Приложение 3) на основании заявления работника. Приказ заполняется в одном экземпляре лицом, ответственным за прием работников на каждое принимаемое организацией на работу лицо, т.е. бухгалтером.

В форме Т-1 указываются: наименование структурного подразделения, должность, срок испытания (если работнику устанавливается испытание при приеме на работу), а также условия приема на работу и характер предстоящей работы (по совместительству, в порядке перевода из другой организации, для замещения временно отсутствующего работника и др.). Приказ о приеме на работу работника визируется в бухгалтерии организации для подтверждения оклада, устанавливаемого по штатному расписанию. С приказом (распоряжением), подписанным руководителем организации, работника знакомят под расписку. На основании приказа вносится соответствующая запись в трудовую книжку работника.

С каждым новым сотрудником предприятие заключается трудовой договор (Приложение 4), в котором указываются: фамилия, имя, отчество работника и наименование работодателя, заключивших трудовой договор. Существенными условиями трудового договора является: место работы; дата начала работы; наименование должности, с указанием квалификации в соответствии со штатным расписанием организации; права и обязанности работника и работодателя; характеристики условий труда; компенсации и льготы работникам; режим труда и отдыха; условия оплаты труда. В трудовом договоре могут предусматриваться условия об испытании, о неразглашении тайны и иные условия, не ухудшающие положения работника. Трудовой договор заключается в письменной форме, составляется в двух экземплярах, каждый из которых подписывается сторонами. Один экземпляр трудового договора передается работнику, другой хранится у работодателя.

На каждого работающего открывается «Личная карточка работника» (форма № Т-2) (Приложение 5), в которой фиксируются анкетные и прочие данные сотрудника о его трудовой деятельности на предприятии – учебе, повышении разряда, переводах и т.д. Кроме того, каждому работнику при приеме на работу присваивается табельный номер, который в дальнейшем проставляется на всех документах по учету личного состава, выработки и заработной платы. В случаях увольнения или перевода работника на другую работу, его табельный номер, как правило, не может присваиваться другому работнику в течение одного - двух лет. Эти сведения оперативного учета служат основанием для составления отчетности о численности и составе работников.

Унифицированная форма № Т-3 «Штатное расписание» (Приложение 6) применяется для оформления структуры, штатного состава и штатной численности организации в соответствии с ее Уставом (Положением). Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Утверждается приказом (распоряжением) руководителя организации или уполномоченным им лицом. Изменения в штатное расписание также вносятся в соответствии с приказом (распоряжением) руководителя организации или уполномоченным им лицом.

Формой № Т-5 «Приказ (распоряжение) о переводе работника на другую работу» (Приложение 7) оформляется перевод работника из одного подразделения ОАО «Бакалея» в другое. В распоряжении указываются: причина перевода (изменение к трудовому договору), размер оклада, надбавки по новому месту работы, дата перевода, и др. Распоряжение визируется руководителями соответствующих структурных подразделений на обратной стороне приказа и подписывается руководителем организации.

Форма № Т-6 «Приказ (распоряжение) о предоставлении отпуска работнику» (Приложение 8) применяется для оформления ежегодного отпуска и отпусков других видов, предоставляемых членам трудового коллектива ОАО «Бакалея» в соответствии с действующими законодательными актами и положениями, а также графиком отпусков. Приказ о предоставлении отпуска составляется на основании личного заявления работника и подписывается руководителем организации и самим работником.

При увольнении работника оформляется «Приказ (распоряжение) о прекращении действия трудового договора» (форма № Т-8) (Приложение 9). В нем указывают причину и основание увольнения.

При увольнении сотрудника в ОАО «Бакалея», увольняемый идет в бухгалтерию, которая на основании личного заявления сотрудника составляет приказ на увольнение. Приказ визирует руководитель структурного подразделения, в котором работал увольняемый, бухгалтер составляет табель рабочего времени за период, в котором сотрудник увольняется, подсчитывает количество неиспользованных дней отпуска и указывает его в приказе, выдает обходной лист. Увольняемый обходит лиц, ответственных за правомерность его увольнения, которые расписываются в обходном листе. К таким лицам относятся бухгалтерия, начальник структурного подразделения и т.д. Бухгалтер рассчитывает сумму заработной платы и компенсации за неиспользованный отпуск на основании приказа и табеля рабочего времени и выдает ее увольняемому.

Полагаем, что учет личного состава в ОАО «Бакалея» ведется вполне грамотно, в соответствии с требованиями действующего законодательства.

Для правильного начисления заработной платы необходимо вести учет отработанного каждым работником времени.

По учету использования рабочего времени и расчетов с персоналом по оплате труда применяются: «Табель учета использования рабочего времени и расчета заработной платы» (форма № Т-12) или «Табель учета использования рабочего времени» (форма № Т-13).

Форма № Т-12 «Табель учета использования рабочего времени и расчета заработной платы» применяется для контроля за соблюдением установленного режима рабочего времени персонала организации, получения данных об отработанном времени, расчета заработной платы. Табельный учет ведется табельщиком и подписывается начальником структурного подразделения. Данные табельного учета используют при составлении статистической отчетности и начислении заработной платы. Это документ, на основании которого начисляется заработная плата за отработанное время работникам с повременной оплатой труда и с окладом по штатному расписанию.

Форма № Т-13 «Табель учета использования рабочего времени» применяется для тех же целей, что и форма № Т-12, при автоматизированной обработке данных. В ней ведется только учет явок и неявок, отработанного времени и проводятся данные для начисления заработной платы по видам и направлениям затрат.

Для учета рабочего времени всех работников и контроля за соблюдением рабочими трудового распорядка, для получения данных об отработанном времени, а также для составления статистической отчетности по труду на предприятии ОАО «Бакалея» ведется табель учета использования рабочего времени в произвольной форме (Приложение 10).

Табель представляет собой перекрестную таблицу, где по горизонтали заполняются дни месяца, а по вертикали заполняется список фамилий работников с указанием их табельных номеров и наименования должностей. Каждый день расчетного месяца для каждого работника, заработок которого рассчитывается, может быть рабочим, выходным, праздничным днем, днем отпуска и т.п. – поэтому в клетке табеля, относящейся к каждому конкретному дню каждого работника, ставится стандартное условное обозначение (например, 8 – в простой рабочий день, а в праздничный – 7, «Б» - больничный, «О» - отпуск и т.д.). Невыход на работу без уважительных причин является прогулом (ставится ноль часов работы).

В ОАО «Бакалея» уполномоченные лица каждого структурного подразделения учитывают явки (неявки) сотрудников своего подразделения самостоятельно, и подают данные в бухгалтерию. Бухгалтер составляет сводный табель на сотрудников всего предприятия в одном экземпляре. Заполненный табель подписывается главным бухгалтером, главным инженером и утверждается руководителем предприятия. На основе табеля рассчитывается заработная плата. Вместе с табелем в бухгалтерию передаются больничные листки нетрудоспособности и т.п. Таким образом, для бухгалтера ОАО «Бакалея» табель учета использования рабочего времени является одним из первичных документов, на основании которого производится расчет заработной платы. Поскольку на предприятии применяется повременная и повременно-премиальная формы оплаты труда, табеля учета рабочего времени достаточно для правильного расчета заработной платы.

К документам по учету расчетов с персоналом по оплате труда относятся: «Расчетно-платежная ведомость» (форма № Т-49), «Расчетная ведомость» (форма № Т-51), «Платежная ведомость» (форма № Т-53) и «Лицевой счет» (форма № Т-54).

Глава 2. Бухгалтерский учет расчетов с работниками по оплате труда на материалах ОАО «Бакалея»2.1 Состав фонда оплаты труда.

В соответствии с Положением об оплате труда работников ОАО «Бакалея» (Приложение 11) в состав фонда оплаты труда включаются любые начисления работникам в денежной форме, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы и условиями труда, а также расходы, связанные с содержанием этих работников, предусмотренные трудовым договором.

Включению в фонд оплаты труда, в частности, подлежат:

- суммы, начисленные по должностным окладам за отработанное время, согласно штатному расписанию;

- начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели;

- начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к окладам за совмещение профессий, расширение зон обслуживания, за сверхурочную работу и работу в выходные, и праздничные дни, производимые в соответствии с законодательством Российской Федерации;

- расходы на оплату труда, сохраняемую работникам на время отпуска, предусмотренного законодательством Российской Федерации, расходы на оплату перерывов в работе матерей для кормления ребенка, а также расходы на оплату времени, связанного с прохождением медицинских осмотров или исполнением работниками государственных обязанностей;

- денежные компенсации за неиспользованный отпуск при увольнении работника;

- начисления работникам, высвобождаемым в связи с реорганизацией или ликвидацией организации, сокращением численности или штата работников;

- расходы на оплату труда, сохраняемую в соответствии с законодательством Российской Федерации на время учебных отпусков, предоставляемых работникам;

- расходы на оплату труда за время вынужденного прогула или время выполнения нижеоплачиваемой работы в случаях, предусмотренных законодательством Российской Федерации;

- расходы на доплату до фактического заработка в случае временной утраты трудоспособности, установленную законодательством Российской Федерации;

- начисления по основному месту работы работникам во время их обучения с отрывом от работы в системе повышения квалификации или переподготовки кадров в случаях, предусмотренных законодательством Российской Федерации;

- расходы на оплату труда работников-доноров за дни обследования, сдачи крови и отдыха, предоставляемые после каждого дня сдачи крови;

- оплата труда работников, не состоящих в штате, за выполнение ими работы по заключенным договорам гражданско-правового характера, за исключением оплаты труда по договорам гражданско-правового характера, заключенным с индивидуальными предпринимателями;

- другие виды расходов, произведенных в пользу работника, предусмотренные трудовым договором.

Расходы, не относящиеся к фонду заработной платы:

- выплаты вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров;

- выплаты в виде сумм материальной помощи работникам, а также материальной помощи, предоставляемой отдельным работникам по семейным обстоятельствам;

- оплата дополнительно предоставляемых (сверх предусмотренных действующим законодательством) отпусков работникам, в т.ч. женщинам, воспитывающим детей;

- выплата надбавок к пенсиям, единовременных пособий уходящим на пенсию ветеранам труда;

- другие единовременные поощрения, включая стоимость подарков.

2.2. Порядок начисления заработной платы работникам предприятияВсю начисленную на предприятии ОАО «Бакалея» заработную плату можно подразделить на следующие виды:

- основная заработная плата;

- дополнительная заработная плата;

- премии по итогам работы за месяц.

Основная заработная плата начисляется в зависимости от принятых на предприятии форм оплаты труда, то есть повременной и повременно-премиальной.

Дополнительная заработная плата начисляется на основании документов, подтверждающих право на оплату за неотработанное время. К таким выплатам относятся:

- оплата основного или учебного отпуска;

- компенсация за неиспользованный отпуск;

- выплаты выходного пособия при увольнении;

- выплаты при направлении работника на курсы повышения квалификации;

- прочие выплаты согласно действующему законодательству.

Выплаты работнику дополнительной заработной платы производятся в сроки, определенные действующим законодательством.

Все перечисленные выплаты рассчитываются на основе среднего заработка. Во всех случаях средний заработок на день его выплаты не может быть менее установленного Федеральным законом минимального размера оплаты труда.

Премирование работников производится по итогам работы за месяц на основании «Положения об оплате труда». Конкретный размер премирования каждого работника определяется в зависимости от его вклада в общие результаты хозяйственной деятельности предприятия. Конкретные размеры премий отдельным работникам утверждаются приказом Генерального директора предприятия по результатам рассмотрения на Совете директоров, согласно докладных начальников отделов.

Выплачивается ежемесячная премия в размере до 200% от тарифной ставки работника. Сумма премии конкретного работника может быть увеличена в пределах общей суммы средств на премирование за личный вклад в получение дополнительных доходов предприятия, проявленную инициативу и предприимчивость.

Основанием для выдачи премии является «Приказ о поощрении работников», форма № Т-11а (Приложение 12).

Премии не выплачиваются работникам, виновным по следующим основаниям:

- искажение отчетности;

- допущение фактов хулиганства, пьянства;

- увольнение за систематическое нарушения трудовой дисциплины, прогулы в т.ч. отсутствие на работе более трех часов в течение рабочего дня без уважительных причин или появление на работе в нетрезвом состоянии;

- в случае хищения имущества и материальных ценностей предприятия премия не выплачивается полностью в течение шести месяцев;

- за нарушение правил по охране труда, технике безопасности и противопожарной безопасности.

В соответствии со ст. 135 ТК РФ системы заработной платы, размеры тарифных ставок, окладов, различного вида выплат устанавливаются работникам коллективными договорами, соглашениями, локальными нормативными актами организаций, трудовыми договорами.

Система оплаты и стимулирование труда, повышение оплаты за работу в ночное время, выходные и нерабочие праздничные дни, сверхурочную работу и в других случаях, устанавливается работодателем. Условия оплаты труда, определенные трудовым договором, не могут быть ухудшены по сравнению с установленным Трудовым кодексом РФ, законами, иными нормативными правовыми актами, коллективным договором, соглашениями.

В случаях, когда условия труда отклоняются от нормальных, оплата труда осуществляется с применением системы доплат и надбавок (ст. 149 ТК РФ). Отклонениями от нормальных условий труда считается работа в сверхурочное время, ночное время, выходные и праздничные дни, выполнение работ различной квалификации, совмещение профессий Предприятия самостоятельно устанавливают размер доплат за отклонение условий работы от нормальных и порядок их выплаты. При этом они должны учитывать, что минимальные размеры доплат установлены законодательством.

В соответствии с п.3 ст. 255 НК РФ начисления компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, за сверхурочную работу и работу в выходные и праздничные дни, производимые в соответствии с законодательством РФ, в целях налогообложения прибыли включаются в расходы налогоплательщика на оплату труда.

Доплата за работу в ночное время осуществляется на основании табеля учета рабочего времени с итоговым количеством за месяц и регулируется ст. 96 и 154 ТК РФ. Ночным считается время с 22 часов до 6 утра. Продолжительность работы (смены) в ночное время сокращается на один час. Оплата такого времени производится рабочим повременщикам – не ниже 7/6 дневного часа при 7-часовом рабочем дне и не ниже 6/5 – при 6-часовом рабочем дне; рабочим сдельщикам – сверх сдельной заработной платы за каждый час производится не ниже 1/6 или 1/5 тарифной ставки рабочего.

Доплата за работу в сверхурочное время также подтверждается данными табеля. Привлечение к сверхурочным работам производится работодателем с письменного согласия работника. Сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год.

Работодатель обязан обеспечить точный учет сверхурочных работ, выполненных каждым работником.

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно (ст. 152 ТК РФ).

Не допускается привлечение к сверхурочным работам и к работе в ночное время беременных женщин, работников в возрасте до восемнадцати лет, других категорий работников в соответствии с федеральным законом. Привлечение инвалидов, женщин, имеющих детей в возрасте до трех лет, к сверхурочным работам и работам в ночное время допускается с их письменного согласия и при условии, если такие работы не запрещены им по состоянию здоровья в соответствии с медицинским заключением.

Поскольку на ОАО «Бакалея» не производились доплаты за работу в ночное время и за сверхурочную работу, то порядок начисления данных видов заработной платы рассмотрим на условном примере: Трудовым договором работнику установлена 40-часовая 5-дневная рабочая неделя с выходными днями в субботу и воскресенье. Месячный оклад работника – 6000 руб.

Работник по просьбе непосредственного руководителя задержался на работе для выполнения срочного служебного задания 9 февраля 2006 . – на 3 часа, 13 февраля – на 2 часа, а 27 февраля – на 4 часа.

Нормальная продолжительность рабочего времени в феврале 2006 г. для данного работника составляет 151 час. Фактически работник отработал 160 часов.

Часовая ставка составит: 6000 руб. : 165 ч. = 36,36 руб.

Не менее чем в полуторном размере должны быть оплачены 6 часов (по 2 часа 9, 13, 27 февраля), а не менее чем в двойном – 3 часа (1 ч. 9 февраля + 2 ч. 27 февраля).

Доплата за сверхурочную работу составит:

Похожие работы

... физических лиц); - ЕСН (единого социального налога); - страховых взносов на обязательное пенсионное страхование; - взносов на страхование от несчастных случаев и профзаболеваний. 2. Организация бухгалтерского расчетов с персоналом по оплате труда в Механическом цехе ООО «ВМЗ-Техно» 2.1. Характеристика деятельности Механического цеха ООО «ВМЗ-Техно» Свою работу «Механический цех» ...

... Персоналом 8.1». Мы выбрали именно этот программный продукт еще потому, что он полностью удовлетворяет требованиям современного бухгалтерского, кадрового и налогового учета. 4.2 Автоматизация бухгалтерского учета расчетов с персоналом по оплате труда в ООО «МС-компании» Работа пользователя в программе «Зарплата и управление персоналом8.1» редакция заключается во вводе и обработке информации ...

... переносятся соответствующие итоги по кредиту счета 70 в разрезе корреспондирующих счетов. В последствии данные из журнала-ордера №10 переносятся в Главную книгу. 3.4 Отчетность по учету расчетов с персоналом по оплате труда В целях составления бухгалтерской отчетности предъявляемым к ней требованиям при составлении бухгалтерских отчетов должно быть обеспечено соблюдение следующих условий: ...

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

0 комментариев