Руб. x 100 дет. = 5000 руб. + 1000 руб. (премия) = 6000 руб

Ч. x 36,36 руб. x 1,5 + 3 ч. x 36,36 руб. x 2 = 545,4 руб

Февраля 2006 г. работница заболела и представила листок временной нетрудоспособности

Руб. + 17940 руб. = 51640 руб

Удерживается НДФЛ: 15000 руб. x 13% = 1950 руб

Рассчитывается сумма материальной выгоды от пользования заемными средствами: 175 000 x ((25% x ¾) – 12% ) : 365 дней x 30 дней = 970,89 руб

Навигация

Бухгалтерский учет расчетов с работниками по оплате труда и другим расчетным операциям

Бухгалтерский учет расчетов с работниками по оплате труда и другим расчетным операциям

166492

знака

5

таблиц

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОУ ВПО

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Факультет Кафедра

Бухгалтерского учета, анализа и аудита Бухгалтерского учета и анализа хозяйственной деятельности

Выпускная квалификационная работа на тему:

«Бухгалтерский учет расчетов с работниками по оплате труда и другим расчетным операциям»

Студент____________________ Панфилова О.А.

(подпись) (Ф.И.О.)

Руководитель_______________

(подпись) (Ф.И.О.)

Консультант________________

(подпись) (Ф.И.О.)

Рецензент__________________

(подпись) (Ф.И.О.)

Зав. кафедрой_______________

(подпись) (Ф.И.О.)

Владимир – 2009

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОУ ВПО

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Факультет Кафедра

Бухгалтерского учета, анализа и аудита Бухгалтерского учета и анализа хозяйственной деятельности

«Утверждаю»

Представитель кафедры____________________ «__» _______ 200_ г.

ЗАДАНИЕ ПО ВЫПУСКНОЙ КВАЛИФИКАЦИОННОЙ РАБОТЕ СТУДЕНТА

1. Тема работы «Бухгалтерский учет расчетов с работниками по оплате труда и другим расчетным операциям».

2. Срок сдачи студентом законченной работы 25.01.2007 г.

3. Календарный план

| № | Наименование разделов ВКР | Срок выполнения | Примечание | |||

| Введение Глава 1. Нормативно - правовая база и основы организации учета расчетов с работниками по оплате труда Глава 2. Бухгалтерский учет расчетов с работниками по оплате труда на материалах ОАО «Бакалея» Глава 3. Учет отчислений, удержаний и другие расчетные операции по заработной плате на предприятии ОАО «Бакалея» Заключение Список использованной литературы Приложения | 20.01.2007 10.11.2006 15.12.2006 18.01.2007 22.01.2007 24.01.2007 23.01.2007 |

| ||||

| Студент Руководитель |

| |||||

Содержание

Введение............................................................................................................................. 4

Глава 1. Нормативно - правовая база и основы организации учета расчетов с работниками по оплате труда................................................................................................................................................ 8

1.1.Нормативно – правовая база бухгалтерского учета оплаты труда ........................ 8

1.2. Виды, формы и системы оплаты труда.................................................................. 13

1.3. Документальное оформление и учет личного состава......................................... 23

Глава 2. Бухгалтерский учет расчетов с работниками по оплате труда на материалах ОАО «Бакалея»....................................................................................................................................................... 30

2.1 Состав фонда оплаты труда...................................................................................... 30

2.2. Порядок начисления заработной платы работникам предприятия..................... 32

2.3. Синтетический и аналитический учет расчетов с работниками по оплате труда 59

Глава 3. Учет отчислений, удержаний и другие расчетные операции по заработной плате на предприятии ОАО «Бакалея».................................................................................................... 66

3.1. Виды и учет удержаний из заработной платы ..................................................... 66

3.2. ЕСН: порядок расчета и уплаты...................................................................... 79

3.3. Учет расчетов с персоналом по прочим операциям............................................. 87

Заключение....................................................................................................................... 98

Список использованной литературы.......................................................................... 100

ПРИЛОЖЕНИЯ............................................................................................................. 104

Введение

Одним из важнейших направлений деятельности бухгалтерии любого предприятия является учет заработной платы работников предприятия. Учет труда и заработной платы – один из наиболее трудоемких и ответственных участков работы бухгалтера. Он представляет собой упорядоченную систему сбора, наблюдения, измерения, регистрации, обработки и получения информации о труде работников предприятия и его оплате путем сплошного, непрерывного и документального учета. На основании этой информации осуществляется контроль за использованием рабочего времени, соблюдением соотношения между ростом производительности труда и заработной платы, за уровнем соответствующих затрат.

Под оплатой труда понимается система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными и трудовыми договорами. В свою очередь заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера. Таким образом, понятие «оплата труда» значительно шире, чем понятие «заработная плата», и отличается от последнего тем, что предусматривает не только систему расчета заработной платы, но и используемые режимы рабочего времени, используемые нормы труда, сроки выплат заработной платы и т.д.

Тема учета оплаты труда работников очень актуальна, так как является очень важной составной частью всего бухгалтерского учета, работы с сотрудниками и налоговых начислений. Важно не только правильно отразить расчеты по заработной плате в бухгалтерском учете, но и правильно рассчитать сумму, причитающуюся к выплате каждому работнику по всем основаниям, а также своевременно удержать из заработной платы суммы обязательных или иных вычетов.

Целью написания данной дипломной работы является исследование организации учета расчетов с персоналом по оплате труда и прочим операциям в МУП ЖРЭП № 4 г. Владимира.

Для достижения поставленной цели необходимо решить следующий круг задач:

- изучить нормативные акты по регулированию учета заработной платы, так как они лежат в основе организации и ведения бухгалтерского учета, хозяйственной деятельности предприятий всех форм собственности;

- дать характеристику различных видов, форм и систем оплаты труда;

- изучить порядок ведения синтетического и аналитического учета оплаты труда;

- изучить порядок налогообложения средств оплаты труда и ведения расчетов по единому социальному налогу;

- рассмотреть начисление оплаты труда, а также порядок удержаний с фонда заработной платы;

- изучить особенности ведения бухгалтерского учета расчетов по оплате труда на предприятии МУП ЖРЭП № 4 г. Владимира.

Объектом исследования дипломной работы является Муниципальное унитарное предприятие ЖРЭП № 4 г. Владимира.

Открытое акционерное общество «Бакалея» (ОАО «Бакалея») создано в соответствии с Федеральным законом «Об акционерных обществах», Гражданским кодексом Российской Федерации и иным действующим законодательством.

Данное предприятие создано для осуществления торговой деятельности на территории РФ, зарегистрировано Администрацией Октябрьского района г. Владимира 10 января 1995 года.

ОАО «Бакалея» является юридическим лицом и свою деятельность организует на основании действующего законодательства и Устава.

Уставный капитал предприятия на момент его организации согласно учредительным документам составляет 73 860 (Семьдесят три тысячи восемьсот шестьдесят) рублей. Изменения уставного капитала общества в изучаемом периоде не производились. Изменения в устав в изучаемом периоде не вносились.

Имущество общества состоит из: собственности, находящейся на балансе общества; полученных обществом доходов от реализации продукции, работ, услуг; кредитов банков; безвозмездных или благотворительных взносов; пожертвований российских и иностранных организаций, предприятий, граждан; иных источников, не запрещенных законами Российской Федерации.

Основными целями деятельности ОАО «Бакалея» является расширение рынка товаров и услуг, а также извлечение прибыли.

Основными видами деятельности предприятия являются:

- оказание услуг по предоставлению нежилых помещений, принадлежащих обществу на праве собственности, в аренду;

- осуществление любого вида торговых, посреднических, товарообменных операций в области оптовой и розничной торговли, включая экспорт и импорт по неограниченной номенклатуре товаров, материалов;

- рекламные работы, оказание консультационных, маркетинговых и иных услуг;

- оказание услуг сторонним организациям по маркировке (нанесение знаков соответствия по качеству, составу и т.п., согласно ГОСТов, ТУ, и иных нормативов и требований) продуктовых и промышленных товаров;

- создание транспортной и торговой сети для снабжения населения товарами и услугами общества;

- инвестирование в различные отрасли промышленности, торговли, банковского и страхового дела, внешнеэкономическая и благотворительная деятельность.

Рассматриваемый период - отчетный период 2006 год. Основные показатели финансово-хозяйственной деятельности ОАО «Бакалея» показаны в таблице:

Таблица 1.

Изменение экономических показателей за 2005 – 2006 г. на ОАО «Бакалея».

| № п/п | Показатели | 2005 год | 2006 год | Изменения |

| 1. | Выручка от продажи услуг, тыс. руб. | 4338,1 | 5346,5 | + 1008,4 |

| 2. | Себестоимость проданных услуг, тыс. руб. | 3657,6 | 4667,9 | + 1010,3 |

| 3. | Валовая прибыль, тыс. руб. | 4338,1 | 5346,5 | + 1008,4 |

| 4. | Прибыль до налогообложе- ния, тыс. руб. | 397,0 | 475,7 | + 78,7 |

| 5. | Чистая прибыль, тыс. руб. | 264,5 | 298,6 | + 34,1 |

| 6. | Фонд оплаты труда, тыс. руб. | 972,8 | 1277,5 | + 304,7 |

| 7. | Численность работников, чел. | 12 | 12 | - |

| 8. | Средняя з/плата на 1 работника, тыс. руб. | 9,0 | 11,83 | + 2,83 |

Нормативной базой для написания данной дипломной работы явилось ныне действующее Федеральное законодательство, Налоговый и Трудовой кодексы РФ, постановления, указы, положения, инструкции, а также другие законодательные и нормативные документы, регулирующие бухгалтерский учет расчетов по оплате труда.

Глава 1. Нормативно - правовая база и основы организации учета расчетов с работниками по оплате труда 1.1. Нормативно – правовая база бухгалтерского учета оплаты трудаПо определению специалистов-социологов труд является категорией не только экономической, но и политической, так как занятость населения, уровень его профессиональной подготовки и эффективность труда в жизни государства в целом и регионов в частности играют очень важную роль в развитии общества. В связи с этим особое внимание государство уделяет правовым основам организации и оплаты труда. На практике это выражается большим количеством законодательных актов и иных документов государственного и регионального уровня по вопросам труда и заработной платы.

Главный основополагающий законодательный документ нашей страны – Конституция Российской Федерации – имеет в своем составе статьи, полностью и вполне определенно посвященные труду в стране. Статья 34 определяет, что каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом деятельности. При этом не допускается экономическая деятельность, направленная на монополизацию и недобросовестную конкуренцию. Это есть констатация права на труд в любой разрешенной законом форме.

Статья 37 утверждает, что труд свободен. Каждый имеет право свободно распоряжаться своими трудовыми навыками и умениями, выбирать род деятельности или профессию. При этом принудительный труд запрещен. Каждый имеет право на труд в условиях, отвечающих требованиям безопасности и гигиены, на вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда, а также на защиту от безработицы. Конституцией в той же статье признается и право на индивидуальные и коллективные трудовые споры с использованием установленных федеральных законом способов их разрешения, включая право на забастовку.

Каждый имеет право на отдых. Работающему по трудовому договору гарантируются установленные федеральным законом продолжительность рабочего времени, выходные и праздничные дни, оплачиваемый ежегодный отпуск.

Статья 39 определяет виды социальной защиты граждан Российской Федерации: каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом. Государственные пенсии и социальные пособия устанавливаются законом. Поощряются добровольное социальное страхование, создание дополнительных форм социального обеспечения и благотворительность.

Основным сводом законодательных установлений по вопросам организации и оплаты труда является Трудовой Кодекс Российской Федерации (ТК РФ), принятый Государственной Думой 21 декабря 2001 года. Статья 1 ТК РФ формулирует цели и задачи трудового законодательства: «Целями трудового законодательства являются установление государственных гарантий трудовых прав и свобод граждан, создание благоприятных условий труда, защита прав и интересов работников и работодателей. Основными задачами трудового законодательства являются создании необходимых правовых условий для достижения оптимального согласования интересов сторон трудовых отношений, интересов государства, а также правовое регулирование трудовых отношений и иных непосредственно связанных с ними отношений по:

организации труда и управлению трудом;

трудоустройству у данного работодателя;

профессиональной подготовке, переподготовке и повышению квалификации работников непосредственно у данного работодателя;

социальному партнерству, ведению коллективных переговоров, заключению коллективных договоров и соглашений;

участию работников и профессиональных союзов в установлении условий труда и применении трудового законодательства в предусмотренных законом случаях;

материальной ответственности работодателей и работников в сфере труда;

надзору и контролю (в том числе профсоюзному контролю) за соблюдением трудового законодательства (включая законодательство об охране труда);

разрешению трудовых споров».

Трудовой кодекс призван устанавливать уровень условий труда и всемирную охрану трудовых прав работников. Сразу отметим, что нарушение любой статьи ТК является серьезным противозаконным действием и карается в административном и уголовном порядке, поэтому выполнение установленных в его статьях правил является обязательным для всех руководителей и работников в РФ независимо от форм собственности и вида деятельности. ТК РФ построен по принципу последовательности глав, где каждая статья содержит определенный набор статей, соответствующих тому вопросу, который указан в названии данной главы. Это очень полезно, так как помогает руководителям предприятий и бухгалтерам находить законодательные объяснения своих установок при работе с коллективом.

Трудовой кодекс регулирует права и обязанности работников, порядок заключения трудового договора, рабочее время, время отдыха, порядок оплаты труда. Кодекс определяет также нормы труда, гарантии и компенсации. В нем отдельно выделена глава о трудовой дисциплине, охране труда и т.д.

Одним Трудовым кодексом РФ законодательство нашей страны не ограничивается – в дополнение и расширение к ТК РФ существует целый перечень документов, касающихся организации и оплаты труда. По характеру их можно разделить на правовые и экономические. К числу правовых можно отнести те статьи Гражданского кодекса Российской Федерации, которые также касаются труда. Вообще Гражданский кодекс характеризует все виды возникающих отношений между гражданами, гражданами и обществом и предприятиями и гражданами. Трудовые отношения, как таковые, он не затрагивает. Но некоторые статьи главы ГК напрямую касаются отношений по договорам гражданско-правового характера как в юридической, так и в экономической части (есть статьи Гражданского кодекса, которые так и называются – «оплата работ» или «цена работ» (ст. 735, 746, 781 и т.д.). В них производится законодательное определение этих понятий, что позволяет затем использовать их при оформлении договоров подряда.

Налоговый кодекс Российской Федерации (часть вторая гл. 23, 24, статья 255 главы 25) регулирует взаимоотношения предприятия с налоговыми органами: порядок расчетов и уплаты налогов, ставки налогов, а также права и обязанности налогоплательщиков и налоговых органов.

При организации учета труда и его оплаты используются также следующие законодательные и нормативные документы:

- Федеральный Закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденный Приказом Минфина РФ от 31.10.2000 № 94н (в редакции от 07 мая 2003 г.);

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утверждено приказом Минфина России от 29 июля 1998 г. № 34н (в редакции от 24.03.2000 г. с изменениями от 23.08.2000 г.);

- Постановление Правительства РФ от 11.04.2003 г. № 213 «Положение об особенностях порядка исчисления средней заработной платы» (с изменениями от 18.11.2003 г.);

- Федеральный закон «О государственных пособиях гражданам, имеющих детей» от 19.05.1995 г. № 81-ФЗ (в редакции от 22.12.2005 г.);

- «Перечень видов заработной платы и иного дохода, из которых производится удержания алиментов на несовершеннолетних детей», утвержденный постановлением Правительства РФ от 18 июля 1996 г. № 841 (в редакции от 06 февраля 2004 г.);

- Постановление Госкомстата РФ от 05.01.2004 г. № 1 «Об утверждении унифицированных форм первичной документации по учету труда и его оплаты»;

- «Положение о порядке обеспечения пособиями по государственному социальному страхованию», утвержденное постановлением Президиума ВЦСПС от 12.11.1984 г. № 13-6 (в редакции от 15.04.1992 г., с изменениями от 02.03.2006 г.) и многое другое.

Как разъяснение ко многим законам издаются дополнительные инструкции и комментарии, позволяющие руководителям и работникам бухгалтерии правильно применять тот или иной закон или положение. При этом нужно следить за появлением новых законодательных актов, в том числе и по труду. Они регулярно публикуются в Собрании законодательства Российской Федерации и официальном органе печати Правительства РФ «Российской газете». Их появление легко заметить и тем, кто выписывает периодические бухгалтерские журналы – «Главный бухгалтер», «Консультант бухгалтера», «Нормативные акты» и др. В них при издании того или иного нового документа печатаются не только тексты этих документов, но и сравнительные комментарии, позволяющие работникам быстрее разобраться в смысле документа. Необходимо отметить, что работать с документами, определяющие правовые или экономические нормы, нужно внимательно и профессионально.

В организациях в целях регулирования взаимоотношений между работодателем и работниками трудовой деятельности коллектива, оплаты труда и материального поощрения, работающих на основе законодательных актов разрабатывают и принимают внутренние нормативные документы. К важнейшим из них относятся: коллективный договор, трудовой договор (контракт), положение о системе оплаты труда, положение о премировании, положение о вознаграждении по итогам работы за год, положение о вознаграждении за выслугу лет, штатное расписание и должностные инструкции.

1.2. Виды, формы и системы оплаты труда.Оплата труда – система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами (ст.129 ТК РФ).

Различают основную и дополнительную оплату труда.

К основной относится оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные работы, за бригадирство, оплата простоев не по вине рабочих и т. д.

К дополнительной заработной плате относятся выплаты за неотработанное время, предусмотренные законодательством по труду: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, за время выполнения государственных и общественных обязанностей, выходного пособия при увольнении и так далее.

Порядок исчисления заработной платы работникам всех категорий регламентируют различные формы и системы заработной платы. Формы и системы заработной платы – это способ установления зависимости между количеством и качеством труда, то есть между мерой труда и его оплатой.

Под системой оплаты труда понимают способ исчисления размеров вознаграждения, подлежащего выплате работникам предприятия в соответствии с произведенными ими затратами труда или по результатам труда.

Система оплаты труда включает три основных элемента:

- тарифную систему;

- норму труда;

- формы оплаты труда.

Для определения справедливого размера оплаты труда с учетом его сложности, значимости и условий труда различных категорий работников вводится тарифная система оплаты труда. Она содержит информацию о размере оплаты труда работников в зависимости от вида и качества работ и, согласно ст. 143 ТК РФ включает в себя тарифные ставки (оклады), тарифную сетку и тарифные коэффициенты. Сложность выполняемых работ определяется на основе их тарификации. Тарификация работ и присвоение разрядов работникам производятся с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих. Указанные справочники и порядок их применения утверждаются в порядке, устанавливаемом Правительством Российской Федерации.

Тарифно-квалификационные справочники содержат подробные характеристики основных видов работ с указанием требований, предъявляемых к квалификации исполнителя. Требуемая квалификация при выполнении той или иной работы определяется разрядом (чем сложнее работа, тем выше разряд). В настоящее время основой построения системы тарифных ставок и окладов для дифференциации оплаты по основным тарифообразующим факторам является минимальный размер оплаты труда (МРОТ), устанавливаемый Правительством Российской Федерации. Согласно ст. 133 ТК РФ при оплате труда на основе тарифной системы размер тарифной ставки (оклада) 1 разряда единой тарифной сетки не может быть ниже МРОТ. На сегодняшний день МРОТ установлен Федеральным законом от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда»: с 1 мая 2006г – 1100 рублей в месяц.

Тарифная сетка представляет собой таблицы с почасовыми или дневными тарифными ставками, начиная с первого (низшего) разряда. В основном применяются шестиразрядные тарифные сетки, различаемые в зависимости от условий работы. В каждой сетке предусмотрены ставки для оплаты работ сдельщиков и повременных работников.

Тарифные ставки выражают в денежной форме размер оплаты труда рабочих на различных видах работ за соответствующую единицу времени (час, день, месяц - это зависит от конкретного типа выполняемой работы, так как не всегда за час или день можно оценить ее конечный результат). Они возрастают по мере увеличения разряда работника: понятие разряд вводится для определения квалификации, то есть качества труда работника, сложности работы. Каждый разряд (они нумеруются в порядке возрастания) имеет свои квалификационные характеристики, то есть работник должен в рамках каждого разряда обладать определенными знаниями и умениями. Определенный разряд присваивается рабочему решением специальной квалификационной комиссии и является основанием при расчете заработной платы этого работника.

Соотношение тарифных ставок различных разрядов как раз и определяется с помощью тарифной сетки: коэффициент, стоящий в тарифной сетке напротив каждого разряда, начиная со второго (первый разряд имеет коэффициент единицу), показывает, во сколько раз тарифная ставка данного разряда выше ставки первого разряда. Диапазон тарифной сетки – это соотношение тарифных ставок крайних разрядов.

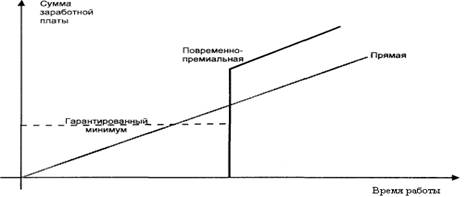

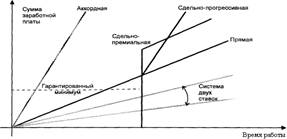

В настоящее время традиционными формами оплаты труда являются повременная и сдельная, довольно широко используемые в практике предприятий.

Сдельная форма оплаты труда характеризуется тем, что расценки определяются исходя из установленных разрядов работы (какой сложности считается именно эта работа), тарифных ставок и норм выработки (или норм времени). В силу того, что труд может быть простым и сложным, низко- и высококвалифицированным, необходимо нормирование труда, которое осуществляется с помощью тарифных систем.

Нормы труда – это комплекс норм выработки времени, объема обслуживания, численности, которые устанавливает администрация предприятия для своих работников в соответствии с определенным уровнем технологии, технического оснащения и организации производства именно этого предприятия. Очевидно, что в зависимости от состояния парка оборудования, например, на одном предприятии, данный заказ будет выполнен быстрее и меньшими силами, чем на другом, более технически отсталым. Значит, и нормы труда будут на этих предприятиях различными.

Нормы труда состоят из нескольких показателей: нормой выработки измеряется установленный объем работы, подлежащий выполнению в единицу рабочего времени. Норма времени – это величина затрат рабочего времени, установленная для выполнения единицы работы. Как разновидность нормы времени выступают нормы обслуживания (для обслуживающих работников) и нормированные задания (там, где нельзя измерять продукцию единицами, а есть одна единая работа, то есть задание). Таким образом, каждый вид работы имеет норму, которая позволяет оценить трудовой вклад работника в производство. Здесь нужно особо отметить, что работники предприятия должны быть извещены об изменении норм труда и введении новых норм не позже, чем за два месяца, так как новые нормы могут быть более тяжелыми для выполнения. В этом случае бухгалтеру нужно знать количество отработанного времени и тарифную ставку каждого работника. Сдельная расценка определяется путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки. Она может быть определена также путем умножения часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях. При этом нужно исходить из тарифных ставок (окладов) выполняемой работы, а не из тарифного разряда, присвоенного работнику (работник высокой квалификации должен иметь те же расценки, что и работник более низкой квалификации, если он справляется с работой).

Сдельные расценки не зависят от того, когда выполнялась расцениваемая работа – днем, вечером или ночью, а также от сверхурочности работы – для учета этих факторов работы есть специальные методы доплат. Но изменение норм труда или тарифных ставок влечет за собой пересчет отдельных расценок.

Основанием для начисления заработной платы работников, чей труд оплачивается сдельно, являются следующие документы: наряд на сдельную работу, в котором указывается норма выработки и фактически выполненная работа; сдельные расценки; табель учета использования рабочего времени.

Рассмотрим виды сдельной оплаты труда:

При прямой сдельной оплате труда заработная плата определяется путем умножения сдельной расценки на количество произведенной продукции или выполненных операций.

Рассмотрим пример: Работник изготовил за месяц 300 единиц продукции. Сдельная расценка за единицу продукции – 20 рублей.

Размер заработка работника за месяц составит: 300 ед. x 20 руб. = 6000 руб.

Сдельно-премиальная форма оплаты труда означает, что заработная плата работника складывается из двух частей: сдельного заработка, исчисленного исходя из сдельных расценок и количества произведенной продукции, и премии, размер которой, как правило, устанавливается в процентном отношении к заработной плате. Показатели премирования устанавливаются с учетом особенностей производства и выпускаемой продукции, и может зависеть от качества работы рабочего, срочности выполнения, отсутствия обоснованных жалоб со стороны заказчиков, экономии материалов и др.

Рассмотрим пример: Сдельная расценка, установленная для изготовления одной детали равна 50 руб. Согласно положению о премировании работнику, который изготавливает эти детали, выплачивается премия в размере 1000 руб. при отсутствии брака. Работник изготовил в июне 100 деталей. Заработная плата работника за июнь составит:

Похожие работы

... физических лиц); - ЕСН (единого социального налога); - страховых взносов на обязательное пенсионное страхование; - взносов на страхование от несчастных случаев и профзаболеваний. 2. Организация бухгалтерского расчетов с персоналом по оплате труда в Механическом цехе ООО «ВМЗ-Техно» 2.1. Характеристика деятельности Механического цеха ООО «ВМЗ-Техно» Свою работу «Механический цех» ...

... Персоналом 8.1». Мы выбрали именно этот программный продукт еще потому, что он полностью удовлетворяет требованиям современного бухгалтерского, кадрового и налогового учета. 4.2 Автоматизация бухгалтерского учета расчетов с персоналом по оплате труда в ООО «МС-компании» Работа пользователя в программе «Зарплата и управление персоналом8.1» редакция заключается во вводе и обработке информации ...

... переносятся соответствующие итоги по кредиту счета 70 в разрезе корреспондирующих счетов. В последствии данные из журнала-ордера №10 переносятся в Главную книгу. 3.4 Отчетность по учету расчетов с персоналом по оплате труда В целях составления бухгалтерской отчетности предъявляемым к ней требованиям при составлении бухгалтерских отчетов должно быть обеспечено соблюдение следующих условий: ...

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

0 комментариев