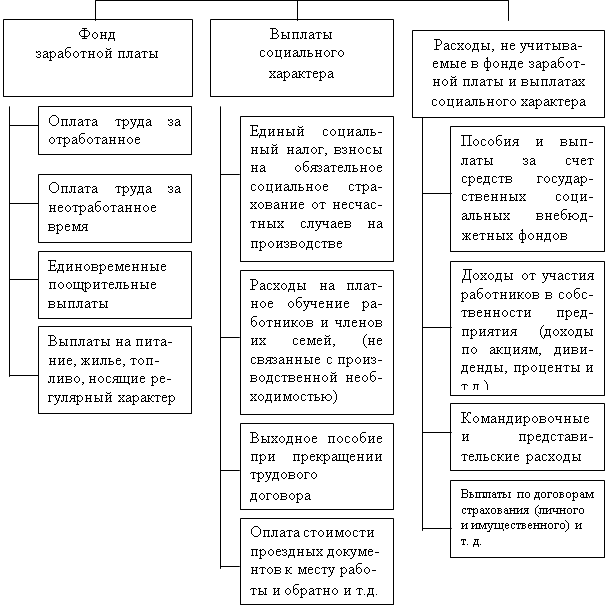

Навигация

Руб. : 3 изд. x 480 изд. = 4800 руб

55140

знаков

13

таблиц

3

изображения

30 руб. : 3 изд. x 480 изд. = 4800 руб.

Пример 2.

Работнику-сдельщику установлена часовая тарифная ставка 20 руб. Норма времени на изготовление единицы продукции – 1 час. Расценка за единицу продукции – 20 руб. (20 руб. : 1 час.). Работник в соответствии с документом о выработке изготовил за месяц 150 изделий.

Расчет заработной платы:

20 руб. x 150 изд. = 3000 руб.

Пример 3.

Бригада, состоящая из трех человек, выполнила в соответствии с договором объем работ по наряду. На выполнение задания было затрачено 360 часов. Сумма оплаты за выполненный объем работ составила 16000 руб.

Члены бригады имеют различные часовые тарифные ставки, соответствующие уровню квалификации, и каждым отработано неодинаковое количество часов:

| Ф.И.О. | Часовая тарифная ставка (руб.) | Отработано (час.) |

| Мискин А.А. | 60 | 100 |

| Кружкин Б.Б. | 50 | 120 |

| Ложкин В.В. | 40 | 140 |

Расчет заработной платы:

1. Определим тарифный заработок членов бригады:

Мискин А.А. 60 x 100 = 6000 руб.

Кружкин Б.Б. 50 x 120 = 6000 руб.

Ложкин В.В. 40 x 140 = 5600 руб.

Общая сумма тарифного заработка членов бригады составила – 17600 руб.

2. Определим коэффициент распределения фактического заработка:

![]()

3. Определяем фактический заработок членов бригады:

| Ф.И.О. | Зарплата по тарифу (руб.) | Коэффициент распределения | Фактический заработок (руб.) |

| Мискин А.А. | 6000 | 0,9090 | 5454,50 |

| Кружкин Б.Б. | 6000 | 0,9090 | 5454,50 |

| Ложкин В.В. | 5600 | 0,9090 | 5091,00 |

| Итого | 17600 | 16000 |

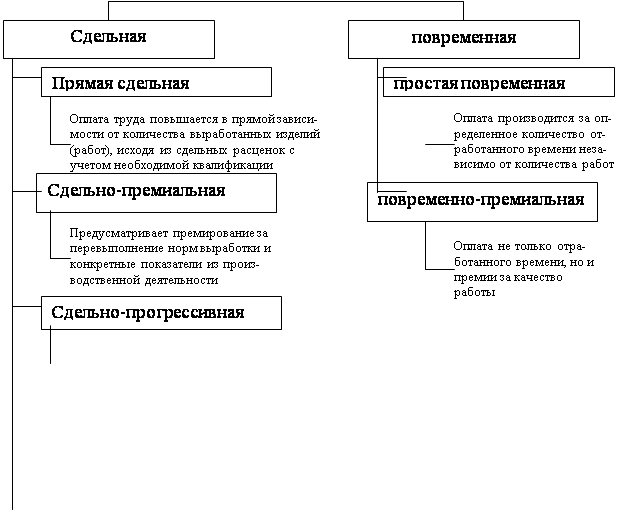

Сдельно-премиальная оплата труда предусматривает премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака, рекламации и т.п.). При исчислении оплаты труда в соответствии с премиальной системой, принятой на предприятии, все премии, предусмотренные Положением о премировании, будут являться составной частью фактического заработка работника. Размер премии, как правило, устанавливается в процентном отношении к заработной плате.

Заработок рабочего или бригады рабочих при сдельно-премиальной системе может быть определен по следующей формуле [2] :

![]() ,

,

где Rn – расценка на n-й вид продукции или работы; Gn – количество обработанных изделий n-го вида; P – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования; К – размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %; L – процент перевыполнения установленных показателей и условий премирования.

Пример.

Рабочий-сдельщик выполнил норму выработки на 110%. Заработная плата по сдельным расценкам составила 4000 руб. В соответствии с Положением о премировании за перевыполнение нормы выработки работнику выплачивается премия в размере 10% от суммы заработка.

Расчет заработной платы:

4000 руб. x 10 : 100 = 400 руб. (премия);

4000 руб. + 400 руб. = 4400 руб. (начислено с учетом премии).

Заработная плата работникам моложе восемнадцати лет при сокращенной продолжительности ежедневной работы выплачивается в таком же размере, как работникам соответствующих категорий при полной продолжительности ежедневной работы.

Сдельно-прогрессивная система оплаты труда предусматривает оплату выработанной продукции в пределах установленных норм по прямым (неизменным) расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале (по прогрессивно нарастающим расценкам), но не свыше двойной сдельной расценки.

Пример.

Рабочий-сдельщик выполнил норму выработки на 110%. Заработная плата по прямым сдельным расценкам составила 4000 руб. В соответствии с договором оплата изделий, произведенных сверх 100% (нормы), производится в 1,5 размере к сдельным расценкам.

Расчет заработной платы:

Начислено за изделия, произведенные сверх нормы:

![]()

начислено всего:

Похожие работы

... правило, при автоматизации учета заработной платы) за фактически отработанное время или изготовленную продукцию, выполненные работы. 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУД И ПРОЧИМ ОПЕРАЦИЯМ НА ПРИМЕРЕ СТЕРЛИТАМАКСКОЙ ТЭЦ ОАО «БАШКИРЭНЕРГО» 2.1 Организационно-экономическая характеристика Стерлитамакской ТЭЦ ОАО «Башкирэнерго» Стерлитамакская ТЭЦ – филиал открытого ...

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

... оплат; Применяется ли ПК для выполнения расчетов по начислению заработной платы. Существуют ли утвержденные формы внутреней отчетности по учету расчетов по оплате труда для целей управления? Разработаны ли должностные инструкции для работников? Соблюдается ли график документооборота? Регулярно ли повышают свою квалификацию работники бухгалтерии Сверяются данные нарядов с данными о ...

... взыскателя. Не взыскиваются алименты с сумм материальной помощи, единовременных вознаграждений за изобретения и рационализаторские предложения. Расчет по исполнительным документам организуется на счете 76 «Расчеты с разными дебиторами и кредиторами». 2.4 Синтетический учет, регистры по оплате труда и депонированная заработная плата Для обобщения информации о расчетах с персоналом по оплате ...

0 комментариев