Понятие, функции и виды налогов, уплачиваемые организациями розничной торговли

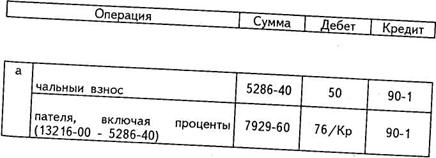

Синтетический и аналитический учет налогов

Анализ отчетности по налогам в организациях розничной торговли

Анализ налогообложения, распределения и использования доходов и прибыли в торговле

Прибыль (убыток) от внереализационных операций

Навигация

Прибыль (убыток) от внереализационных операций

Бухгалтерский учет расчетов по налогам в розничной торговле

48242

знака

0

таблиц

0

изображений

6. Прибыль (убыток) от внереализационных операций.

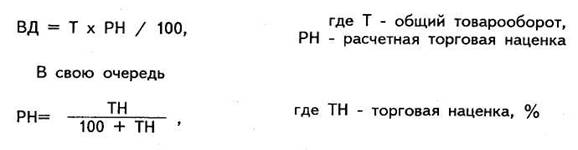

7. Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащего переносу.

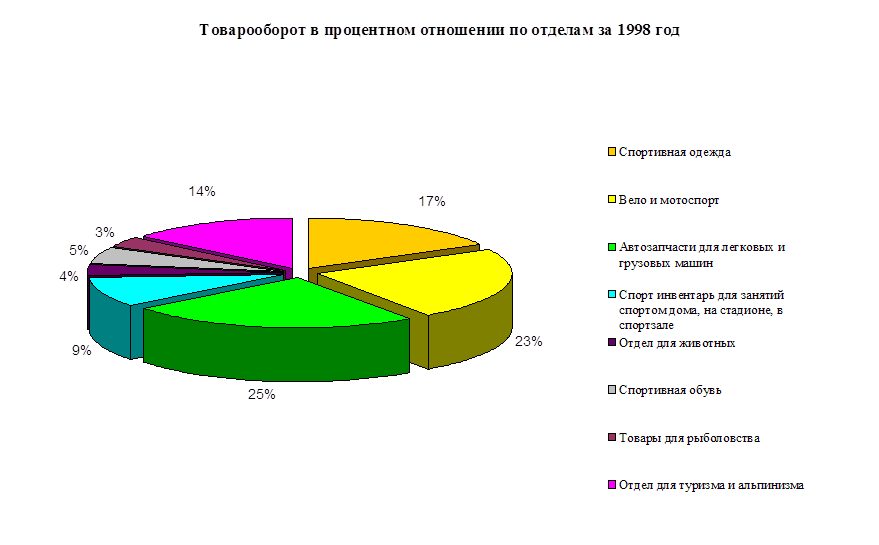

Далее переходят к анализу и оценке, выполнения плана и динамики налогов и других обязательных платежей. При этом используют как абсолютные, так и относительные показатели. Относительными показателями, в частности, являются удельный вес (доля) отдельных видов налогов и других обязательных платежей в общей их сумме, темпы роста или снижения по сравнению с планом и прошлыми годами. Результаты анализа оформляются составлением специальной таблицы. В ней налоги и другие обязательные платежи группируются по источникам формирования:

1) относимые на издержки обращения;

2) уплачиваемые за счет валового дохода;

3) взимаемые из прибыли;

4) начисляемые за счет других источников.

Особое внимание уделяется анализу оптимальности налогообложения. Как известно, налоги являются не только источником пополнения государственного и местных бюджетов, но и действенным регулятором экономических отношений государства с юридическими и физическими лицами. Через систему ставок, льгот и скидок налоги воздействуют на хозяйственную (предпринимательскую) деятельность предприятий и других экономических подразделений. В связи с этим необходимо изучить темпы изменения сумм налогов и других обязательных платежей в увязке с анализом темпов роста(снижения) основных показателей хозяйственной, финансовой и другой деятельности предприятия (товарооборота, производительности труда, фондоотдачи, оборачиваемости оборотных активов, доходов, прибыли, рентабельности и др.). Опережающие темпы роста налогов по сравнению с темпами развития показателей хозяйственно-финансовой деятельности предприятия свидетельствуют о неоптимальности налогообложения и хозяйствования, а иногда и о фискальной политике государства.

Важным вопросом является изучение влияния факторов на выполнение плана и динамику налогов.

Так, налог на прибыль зависит от изменения:

1) балансовой прибыли;

2) прибыли от дивидендов и приравненных к ним доходов;

3) налога на недвижимость;

4) льготируемой прибыли;

5) ставки налога на прибыль.

При анализе принято определять и изучать чистую прибыль и прибыль, остающуюся в распоряжении предприятия. Чистая прибыль рассчитывается вычитанием из балансовой прибыли платежей из прибыли в бюджет и во внебюджетные фонды. Из чистой прибыли могут уплачиваться штрафные санкции за нарушение действующей системы налогообложения, расчетов с бюджетом и внебюджетными фондами, а также производятся другие платежи, предусмотренные нормативными документами. Следовательно, прибыль, остающаяся в распоряжении предприятия, определяется вычитанием из чистой прибыли указанных выше платежей.

Остающаяся в распоряжении торгового предприятия прибыль расходуется на формирование резервного фонда, других резервов, фондов накопления и потребления и может использоваться на другие нужды предприятия. Средства специальных фондов и резервов имеют целевое назначение и расходуются согласно утвержденным сметам. Так, фонд накопления используется на развитие производства и торговли, техническое перевооружение и реконструкцию предприятия, совершенствование торгово-производственных и других технологических процессов. Фонд потребления расходуется на социальное развитие и социальную защищенность коллектива предприятия (на повышение квалификации и общеобразовательного уровня работников, улучшение условий труда, охраны здоровья работающих, социально-культурных и жилищно-бытовых условий и т. п.).

В процессе анализа изучают целесообразность и экономическую эффективность распределения и использования чистой прибыли по отдельным направлениям. Так, по прибыли, предназначенной для финансирования капитальных вложений, изучают, нет ли случаев распыления средств по многим объектам строительства, определяют эффективность и окупаемость капитальных вложений. Эффективность капитальных вложений рассчитывают отношением годовой суммы прибыли, полученной от ввода объектов строительства в эксплуатацию, к затратам на капитальное строительство. Срок окупаемости капитальных вложений определяют отношением затрат на возведение магазинов, другой торговой сети к полученной ими годовой сумме прибыли. При изучении использования прибыли на формирование фонда накопления выясняют, как эффективно расходуются средства этого фонда, как развивается и совершенствуется материально-техническая база торгового предприятия. Оценивая эффективность использования прибыли на создание фонда потребления, следует определить, как улучшаются условия труда и быта работников предприятия, их материальный и культурный уровень.

Для оценки эффективности использования средств специальных фондов и резервов исчисляют показатели стимулирования:

1) торговой деятельности (отношением розничного товарооборота к сумме израсходованных средств резервов и фондов);

2) трудовой деятельности (отношением производительности труда к сумме использованных фондов специального назначения и резервов);

3) финансово-хозяйственной деятельности торгового предприятия (отношением прибыли к израсходованным средствам специальных фондов и резервов).

Их обычно изучают сопоставлением фактических показателей за отчетный год с данными плана и ряда прошлых периодов. Для углубленной оценки стимулирующего воздействия использования средств специальных фондов и резервов на хозяйственную и другую деятельность предприятия рассчитывают обобщающий (интегральный) показатель эффективности их использования. Он обычно определяется путем извлечения корня третьей степени из значений показателей эффективности использования торговой, трудовой и финансово-хозяйственной деятельности предприятия. Интегральный показатель эффективности использования средств специальных фондов и резервов оценивают по темпам его изменения по сравнению с планом и в динамике.

Заключение.

В настоящее время, когда важнейшей задачей экономической политики большинства государств мира является привлечение инвестиций, особую актуальность приобретает вопрос формирования благоприятного климата для ведения бизнеса в России.

Одно из важнейших составляющих такого климата по праву считается режим налогообложения и налогового контроля в стране, та правовая среда, которая сложилась в национальной экономике в сфере взаимопониманий налогоплательщиков и контролирующих органов государства, распределения полномочий между ними.

Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и многое другое, несомненно, играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям.

Наличие разных форм собственности, экономическое соперничество вызывает необходимость взимания налога не только с получаемых доходов, но и со стоимости имущества, которое прямым или косвенным образом способствует росту дохода предприятия. Поэтому налог на имущество предприятий - неотъемлемая часть налоговой системы страны при рыночных отношениях.

Главной задачей, решение которой будет способствовать установлению справедливого (с точки зрения государства и предпринимателей) порядка определения величины налога, является создание корректирующей методики расчета вмененного дохода, которая должна учитывать как правовой статус предпринимателя, так и виды его деятельности.

Анализ практики применения единого налога на вмененный доход выявил необходимость доработки федерального законодательства и обязанность приведения региональных нормативно-правовых актов в соответствие с федеральными. Вместе с тем субъекты РФ должны быть наделены правом изменить ставку этого налога и устанавливать льготы. Субъекты розничной торговли являются стабильным источником налоговых поступлений, важнейшим способом преодоления дотационности местных бюджетов. Розничная торговля является необходимым и неотъемлемым субъектом рынка.

Формирование рыночных отношений в стране, переход к многообразию форм собственности, приватизации требуют дальнейшего развития теории и практики бухгалтерского учета и анализа розничной продажи товаров как составной части единой системы управления экономикой предприятия.

В условиях рыночного механизма хозяйствования анализ должен не только давать объективную оценку производственной, торговой, финансово-хозяйственной и другой деятельности предприятий, но и выявлять, изучать и мобилизовывать резервы повышения эффективности использования экономического потенциала.

Основным объектом бухгалтерского учета в розничной торговле являются товары, поэтому бухгалтерия организации розничной торговли обязана обеспечить полный учет поступающих товаров и своевременное отражение в учете операций, связанных с их выбытием, а также своевременно уплатить налоги.

Налоговая отчетность представляет собой комплекс показателей, необходимых для определения величины налоговых платежей.

Экономическая сущность налогов применяемых в розничной торговле характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Эти денежные отношения объективно обусловлены и имеют специфическое общественное назначение - мобилизацию денежных средств в распоряжение государства.

Список используемой литературы:

1.Налоговый кодекс Российской Федерации - 2007г.

2. Федеральный закон «О бухгалтерском учете» - 2007г.

3. ПБУ - 2007г.

4. План счетов - 2008г.

5. Методические указания по инвентаризации имущества и финансовых обязательств -2005г.

6.Барышников Н.П. Бухгалтерский учет, отчетность и налогообложение - 2003г.

7. Ефимов О.В. Анализ финансовой отчетности – 2004г.

8. Кравченко Л. И. Анализ хозяйственной деятельности в торговле – 2003г.

9. Козлова Е. П. бухгалтерский учет – 2005г.

10. Перов А.В. Налоги и налогообложение – 2005г.

Похожие работы

... . ЗАКЛЮЧЕНИЕ Таким образом, все поставленные во введении курсовой работы задачи выполнены и цель написания – достигнута. В заключении подведем итоги проведенного исследования. Бухгалтерский учет горюче-смазочных материалов в организациях должен обеспечить: - правильное и своевременное документальное оформление операций по приему и отпуску горюче-смазочных материалов; - получение полных и ...

озничных) ценах. Согласно плана счетов финансово-хозяйственной деятельности от 31.10.2000 года № 94-Н учет бухгалтерских операций в розничной торговле ведется на счетах: 1. Счет 41 «Товары», где на субсчете 1 отражаются товары на складах, субсчете 2 отражаются товары в розничной торговле, субсчете 3 отражается тара под товаром и порожняк, на субсчете 4 отражаются покупные изделия. 2. Счет ...

... уровне, чтобы покрыть издержки обращения (расходы, связанные с перевозкой, хранением и реализацией товаров) и обеспечить получение торговой организацией прибыли и уплаты косвенных налогов. Глава 2. ДЕЙСТВУЮЩАЯ ПРАКТИКА УЧЕТА В РОЗНИЧНОЙ ТОРГОВЛЕ 2.1. Документальное оформление и учет движения товаров Порядок и сроки приема товаров по количеству, качеству и комплектности и его документального ...

... 09.12.98 № 60н, организации могут разрабатывать самостоятельно соответствующие способы ведения раздельного учета исходя из требований действующих положений по бухгалтерскому учету. Порядок ведения раздельного учета в организациях розничной торговли зависит от принятой методики учета. Если применяется натурально - стоимостная схема учета товаров, то отражение реализации и начисление налога на ...

0 комментариев