Понятие, функции и виды налогов, уплачиваемые организациями розничной торговли

Синтетический и аналитический учет налогов

Анализ отчетности по налогам в организациях розничной торговли

Анализ налогообложения, распределения и использования доходов и прибыли в торговле

Прибыль (убыток) от внереализационных операций

Навигация

Бухгалтерский учет расчетов по налогам в розничной торговле

Бухгалтерский учет расчетов по налогам в розничной торговле

48242

знака

0

таблиц

0

изображений

СОДЕРЖАНИЕ

Введение

1.Бухгалтерский учет расчетов по налогам в организациях розничной торговли

1.1 Нормативное регулирование бухгалтерского учета расчетов по налогам

в розничной торговле

1.2 Понятия, функции и виды налогов, уплачиваемые организациями розничной торговли, налоговые режимы

1.3 Синтетический и аналитический учет расчетов по налогам

2.Анализ отчетности по налогам в организациях розничной торговли

2.1 Значение, задачи и информационное обеспечение анализа розничного товарооборота

2.2 Анализ налогообложения, распределения и использования доходов и прибыли в торговле

Заключение

Список используемой литературы

Введение.

Бухгалтерский учет является системой, которая измеряет параметры деловой активности и представляет их в виде отчета и конечных выводов для принятия решений руководством компаний.

Финансовые отчеты это документы, которые предоставляют информацию в денежной форме на индивидуальном уровне или на уровне предприятия.

Руководители, принимающие решения используют бухгалтерскую информацию для составления практичных бизнес планов. В течение определенного временного цикла бухгалтерия измеряет, результаты деятельности и докладывает эти результаты руководству.

И именно поэтому бухгалтерский учет актуален во все времена, а, следовательно, углубляясь в бухучет, в налоги и налогообложение, в анализ финансовой отчетности предприятия актуальна и тема моей курсовой работы: «Бухгалтерский учет расчетов по налогам и анализ отчетности по налогам в организациях розничной торговли».

Чтобы разобраться в вопросах организации бухгалтерского учета на предприятиях розничной торговли, необходимо обратиться к нормативным документам и четко представлять, что подразумевается под такими понятиями, как: розничная торговля, налоги, налоговая система, бухгалтерская отчетность.

Розничная торговля является важнейшей отраслью хозяйственной деятельности. Основным показателем работы торговых предприятий является розничный товарооборот. В сфере розничной торговли заканчивается процесс обращения товаров, и они переходят в сферу личного потребления. Розничная торговля- реализация товаров непосредственно населению для личного потребления. Розничная торговля подразделяется по формам собственности на государственную, коллективную, совместную, частную, смешанную.

Налоги – это обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и в установленные сроки. Совокупность разных видов налогов, в построении и методах, исчисления которых реализуются определенные принципы, образуют налоговую систему страны.

Одна из функций налоговой системы заключается в стимулировании развития перспективных отраслей и сфер экономики. Для выполнения этой функции помимо основного режима налогообложения и существуют специальные налоговые режимы. В настоящее время в Налоговом кодексе Российской Федерации установлены четыре специальных налоговых режима, к ним относятся: система налогообложения для сельскохозяйственных производителей, упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход, система налогообложения при выполнении соглашений о разделе продукции.

Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах его хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

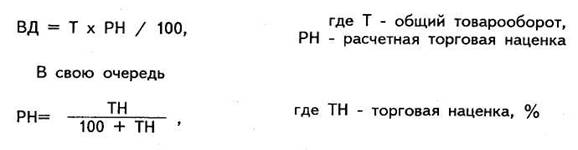

Анализ налогообложения обычно начинают с изучения правильности расчета налогов и других обязательных платежей, своевременности их уплаты и выявления возможностей оптимизации. Далее переходят к анализу и оценке, выполнения плана и динамики налогов и других обязательных платежей. При этом используют как абсолютные, так и относительные показатели. Относительными показателями, в частности, являются удельный вес (доля) отдельных видов налогов и других обязательных платежей в общей их сумме, темпы роста или снижения по сравнению с планом и прошлыми годами. Необходимо изучить темпы изменения сумм налогов и других обязательных платежей в увязке с анализом темпов роста(снижения) основных показателей хозяйственной, финансовой и другой деятельности предприятия (товарооборота, производительности труда, фондоотдачи, оборачиваемости оборотных активов, доходов, прибыли, рентабельности и др.). Опережающие темпы роста налогов по сравнению с темпами развития показателей хозяйственно-финансовой деятельности предприятия свидетельствуют о неоптимальности налогообложения и хозяйствования, а иногда и о фискальной политике государства.

Целью моей курсовой работы является рассмотрение особенностей бухгалтерского учета расчетов по налогам, а также анализа отчетности по налогам в организациях розничной торговли.

Для достижения цели необходимо решить следующие задачи:

1. В первой главе рассмотреть нормативное регулирование бухгалтерского учета; налоги и налоговые режимы организаций розничной торговли, а также синтетический и аналитический учет налогообложения.

2. Во второй главе значении, задачи и методику анализа отчетности по налогам в организациях розничной торговли.

1. Бухгалтерский учет расчетов по налогам в организациях розничной торговли.

1.1.Нормативное регулирование бухгалтерского учета расчетов по налогам.

Общее правовое и методологическое руководство бухгалтерским учетом в России осуществляется Правительством РФ и Министерством финансов Российской Федерации. Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной постановлением Правительства РФ от 6 марта 1998 г. № 283, и распоряжения Правительства РФ от 21 марта 1998 г. № 382-Р. С нормативной базой тесно связана Концепция бухгалтерского учета в период перехода к рыночной экономике России, одобренная Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров в декабре 1997 г., в которой были сформулированы принципы построения российской системы бухгалтерского учета в ближайшие десять-пятнадцать лет.

В России ведется постоянная работа по совершенствованию системы правового и методического регулирования бухгалтерского учета, базирующаяся на четырехуровневой системе нормативно-правовых актов.

Первый уровень — законы, указы Президента Российской Федерации, постановления Правительства Российской Федерации, устанавливающие единые правовые и методологические нормы организации и ведения бухгалтерского учета в России. Нормы, содержащиеся в других федеральных законах и затрагивающие вопросы бухгалтерского учета и бухгалтерской отчетности, должны соответствовать Федеральному закону “О бухгалтерском учете”. Второй уровень — Положения по бухгалтерскому учету (российские стандарты), утверждаемые федеральными органами исполнительной власти, определяемые Правительством России.

В настоящее время издано девятнадцать Положений (стандартов) по бухгалтерскому учету.

Третий уровень — методические указания, инструкции, рекомендации и иные аналогичные им документы; подготавливаются и утверждаются федеральными органами, министерствами и иными органами исполнительной власти, профессиональным объединением бухгалтеров на основе и в развитие документов первого и второго уровня. Сюда относятся Планы счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по их применению.

Четвертый уровень — документы по организации и ведению бухгалтерского учета в разрезе отдельных видов имущества, обязательств и хозяйственных операций, которые носят обязательный характер. Сюда относятся рабочие документы организаций, предназначенные для внутреннего пользования, утверждаются руководителем организации в пределах принятой учетной политики. Указанные документы, их содержание и статус, принципы построения и взаимодействия между собой, а также порядок подготовки и утверждения определяет руководитель организации.

В последние годы в системе ведения бухгалтерского учета в России произошли значительные изменения, дополнения и уточнения. Поэтому при разработке учетной политики предприятие должно обязательно исходить из Федерального закона о бухгалтерском учете, иных федеральных законов, указов Президента РФ, постановлений Правительства РФ и положений, приказов, инструкций и писем Министерства финансов РФ и других нормативных документов, особенно нового Плана счетов.

Налоговый кодекс РФ (ч.1) от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998)(ред. от 17.05.2007) - устанавливает общие правила налогообложения по всем налогам, а также санкций за их неправильное применение или неприменение.

Федеральный закон «О бухгалтерском учете» от 21.11.1996 N 129-ФЗ

(ред. от 26.03.2007) (принят ГД ФС РФ 23.02.1996) определяет, что объектами бухгалтерского учета являются имущество организации, их обязательства, хозяйственные операции и расчеты с бюджетом, осуществляемые организациями в процессе их деятельности.

ПБУ 18/02 «Учет расчетов налога на прибыль», утвержденное приказом Минфина РФ от 19.11.2002 N 114н устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль для организаций, признаваемых в установленном законодательством Российской Федерации порядке налогоплательщиками налога на прибыль (кроме кредитных, страховых организаций и бюджетных учреждений), а также определяет взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативными правовыми актами по бухгалтерскому учету Российской Федерации), и налоговой базы по налогу на прибыль за отчетный период), рассчитанной в порядке, установленном законодательством Российской Федерации о налогах и сборах.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, утвержденный приказом Минфина РФ от 31.10.2000 № 94 (в ред. от 18.09.2006) для учета расчетов по налогам предусматривает следующие счета:

Счет 19 «Налог на добавленную стоимость по приобретенным ценностям» предназначен для обобщения информации об уплаченных организацией суммах налога ни добавленную стоимость по приобретенным ценностям, а также работам и услугам.

Счет 68 «Расчеты по налогам и сборам» предназначен для обобщения информации о расчетах с бюджетом по налогам и сборам, уплачиваемым организацией.

Счет 69 «Расчеты о социальному страхованию и обеспечению»- предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации.

Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина РФ от 13.06.1995 N 49

устанавливают порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов. Также указано, что инвентаризация расчетов с банками и другими кредитными учреждениями по ссудам, с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка, а также общая сверка расчетов с бюджетом.

Похожие работы

... . ЗАКЛЮЧЕНИЕ Таким образом, все поставленные во введении курсовой работы задачи выполнены и цель написания – достигнута. В заключении подведем итоги проведенного исследования. Бухгалтерский учет горюче-смазочных материалов в организациях должен обеспечить: - правильное и своевременное документальное оформление операций по приему и отпуску горюче-смазочных материалов; - получение полных и ...

озничных) ценах. Согласно плана счетов финансово-хозяйственной деятельности от 31.10.2000 года № 94-Н учет бухгалтерских операций в розничной торговле ведется на счетах: 1. Счет 41 «Товары», где на субсчете 1 отражаются товары на складах, субсчете 2 отражаются товары в розничной торговле, субсчете 3 отражается тара под товаром и порожняк, на субсчете 4 отражаются покупные изделия. 2. Счет ...

... уровне, чтобы покрыть издержки обращения (расходы, связанные с перевозкой, хранением и реализацией товаров) и обеспечить получение торговой организацией прибыли и уплаты косвенных налогов. Глава 2. ДЕЙСТВУЮЩАЯ ПРАКТИКА УЧЕТА В РОЗНИЧНОЙ ТОРГОВЛЕ 2.1. Документальное оформление и учет движения товаров Порядок и сроки приема товаров по количеству, качеству и комплектности и его документального ...

... 09.12.98 № 60н, организации могут разрабатывать самостоятельно соответствующие способы ведения раздельного учета исходя из требований действующих положений по бухгалтерскому учету. Порядок ведения раздельного учета в организациях розничной торговли зависит от принятой методики учета. Если применяется натурально - стоимостная схема учета товаров, то отражение реализации и начисление налога на ...

0 комментариев