Понятие, функции и виды налогов, уплачиваемые организациями розничной торговли

Синтетический и аналитический учет налогов

Анализ отчетности по налогам в организациях розничной торговли

Анализ налогообложения, распределения и использования доходов и прибыли в торговле

Прибыль (убыток) от внереализационных операций

Навигация

Анализ отчетности по налогам в организациях розничной торговли

Бухгалтерский учет расчетов по налогам в розничной торговле

48242

знака

0

таблиц

0

изображений

2. Анализ отчетности по налогам в организациях розничной торговли.

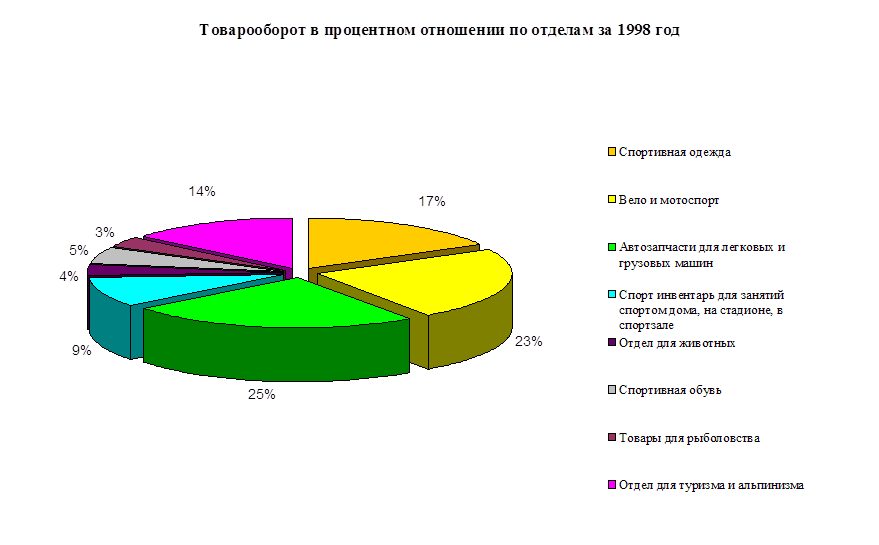

2.1. Значения, задачи и информационное обеспечения анализа розничного товарооборота.

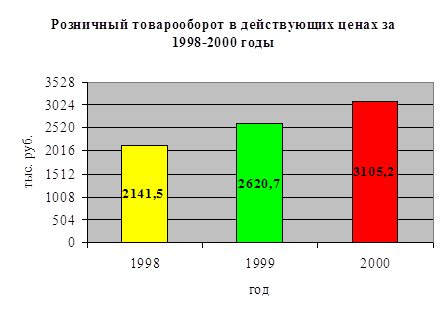

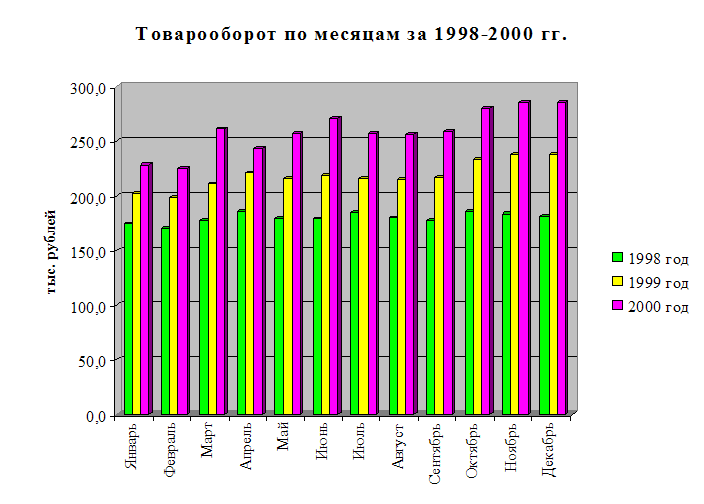

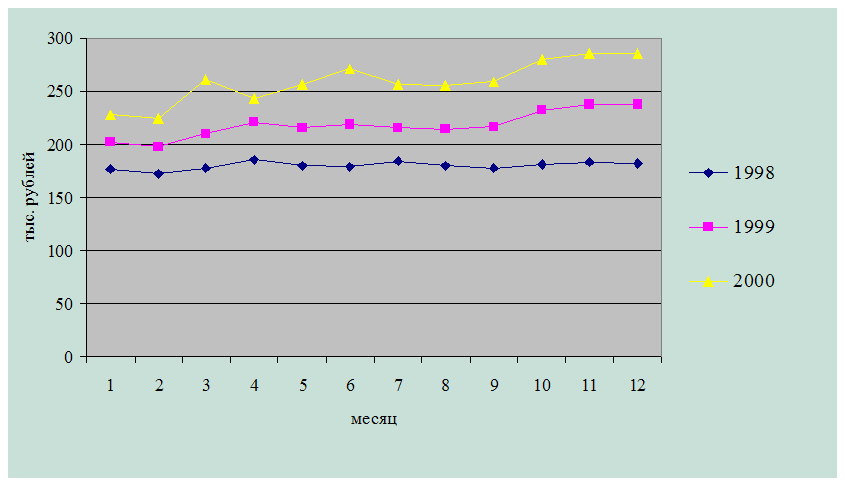

Розничный товарооборот является одним из основных показателей, по которому оценивается хозяйственная деятельность предприятий торговли. Он включает продажу товаров населению для личного потребления, а также предприятиям и учреждениям для коллективного потребления и текущих, хозяйственных нужд. В настоящее время население республики расходует на покупки товаров примерно 80 % своих денежных доходов и через розничный товарооборот получает около 90 % фонда личного потребления. В условиях формирования рыночных отношений, когда велика инфляция, значимость розничного товарооборота для оценки социального развития общества, материального и культурного уровня жизни народа значительно снизилась. В этих условиях розничный товарооборот должен изучаться и оцениваться как в действующих, так и в сопоставимых ценах. Для определения розничного товарооборота в сопоставимых ценах необходимо фактический его объем за период, с которого изменились цены, разделить на индекс розничных цен на товары. Проводя анализ, следует установить, как развивается розничный товарооборот, как удовлетворяется спрос на товары, как торговое предприятие улучшает структуру товарооборота, обеспечивает повышение в нем доли высококачественных товаров, активно воздействует на формирование разумных потребностей, эстетических вкусов людей, их благосостояние.

Исходя из изложенного, основные задачи анализа розничного товарооборота могут быть сведены к следующим:

1) проверка выполнения планов (прогнозов) товарооборота, удовлетворения покупательского спроса на отдельные товары, освоения долгосрочных нормативов, по показателям торговой деятельности; определение тенденций экономического и социального развития предприятий розничной торговли; установление обоснованности, напряженности, оптимальности планов;

2) изучение, количественное измерение и обобщение влияния факторов на выполнение плана и динамику розничного товарооборота; комплексная оценка торговой деятельности предприятия;

3) выявление путей, возможностей и резервов роста товарооборота, повышения качества обслуживания покупателей эффективности использования материально-технической базы торговли, товарных и трудовых ресурсов;

4) разработка оптимальных стратегических и тактических управленческих решений по развитию розничного товарооборота, торговой деятельности предприятия.

В процессе анализа розничного товарооборота используют данные планов, бизнес-планов предприятия, бухгалтерской и статистической отчетности, текущего учета, норм, нормативов, тактических и стратегических прогнозов экономического и социального развития внеучетные источники информации, материалы личных наблюдений и хронометража. При машинной обработке экономической информации используют данные машинограмм или информация непосредственно считывается о дисплеев и других технических средств. Фактический объем розничной реализации товаров в продажных ценах справочно показывается в форме № 2 «Отчет о прибылях и убытках». Основными формами статистической отчетности, используемыми при анализе розничного товарооборота, являются форма № 1-торг «Отчет о товарообороте и запасах товаров» (срочная, месячная), форма № 3-торг (краткая) «Отчет о продаже и запасах товаров (срочная, месячная), форма № 3-торг «Отчет по розничной торговле» (квартальная). В «Отчете о товарообороте и запасах товаров» содержится информация о розничной реализации товаров за месяц и нарастающим итогом с начала года. Причем отчетная информация приводится за прошлый и текущий (отчетный) периоды, что позволяет проанализировать динамику розничного товарооборота. В «Отчете о товарообороте и запасах товаров» раздельно показывается розничный товарооборот торговой сети и предприятий общественного питания. В нем также выделяются розничная реализация продукции собственного производства, продажа продовольственных товаров, в том числе алкогольных напитков.

В «Отчете о продаже и запасах товаров» содержится информация о реализации продовольственных товаров в ассортиментном разрезе (в натуральных измерителях) и непродовольственных товаров - в стоимостных показателях. Кроме того, в нем показываются фактические запасы товаров в розничной сети, на складах и предприятиях общественного питания на конец отчетного месяца (в разрезе основных товарных групп и товаров).

«Отчет по розничной торговле» составляется нарастающим итогом с начала года. В первом разделе отчета приводится информация о продаже товаров населению и товарных запасах в розничной сети и на складах на конец отчетного периода (в разрезе 35 продовольственных и 61 непродовольственной групп товаров). Во втором разделе «Отчета по розничной торговле» содержатся сведения в натуральных и стоимостных измерителях о продаже населению и запасах товаров длительного пользования; в третьем разделе - о продаже населению и запасах строительных материалов в розничной торговой сети и на складах на конец отчетного периода. В четвертом разделе отчета показывается наличие торговой сети (включая сезонную сеть) на конец отчетного года.

В «Отчете о продаже и запасах товаров» и в «Отчете по розничной торговле» розничная реализация товаров показывается вместе с их прочим недокументированным расходом, что следует учитывать при анализе.

В плодоовощной торговле составляют месячные, квартальные и годовой «Отчеты о движении картофеля, овощей и плодоовощной продукции», где содержится подробная информация об остатках, поступлении и расходе плодоовощной продукции. Предприятия книжной торговли составляют квартальные и годовой «Отчеты о поступлении, продаже и остатках товаров», в которых приводится информация о поступлении, розничной и оптовой продаже и остатках книжных товаров. Информацию о розничном товарообороте за месяц можно взять из регистров бухгалтерского учета по счету «Реализация продукции (работ и услуг)», данных статистического и оперативного учета развития товарооборота и движения товаров. Особо следует выделить нормативно-правовые источники информации, используемые при анализе хозяйственной деятельности. К ним относятся нормативно-справочные и инструктивные материалы государственных органов управления, вышестоящей организации, утвержденные нормы, нормативы, тарифы, ставки, цены и т. п.

Похожие работы

... . ЗАКЛЮЧЕНИЕ Таким образом, все поставленные во введении курсовой работы задачи выполнены и цель написания – достигнута. В заключении подведем итоги проведенного исследования. Бухгалтерский учет горюче-смазочных материалов в организациях должен обеспечить: - правильное и своевременное документальное оформление операций по приему и отпуску горюче-смазочных материалов; - получение полных и ...

озничных) ценах. Согласно плана счетов финансово-хозяйственной деятельности от 31.10.2000 года № 94-Н учет бухгалтерских операций в розничной торговле ведется на счетах: 1. Счет 41 «Товары», где на субсчете 1 отражаются товары на складах, субсчете 2 отражаются товары в розничной торговле, субсчете 3 отражается тара под товаром и порожняк, на субсчете 4 отражаются покупные изделия. 2. Счет ...

... уровне, чтобы покрыть издержки обращения (расходы, связанные с перевозкой, хранением и реализацией товаров) и обеспечить получение торговой организацией прибыли и уплаты косвенных налогов. Глава 2. ДЕЙСТВУЮЩАЯ ПРАКТИКА УЧЕТА В РОЗНИЧНОЙ ТОРГОВЛЕ 2.1. Документальное оформление и учет движения товаров Порядок и сроки приема товаров по количеству, качеству и комплектности и его документального ...

... 09.12.98 № 60н, организации могут разрабатывать самостоятельно соответствующие способы ведения раздельного учета исходя из требований действующих положений по бухгалтерскому учету. Порядок ведения раздельного учета в организациях розничной торговли зависит от принятой методики учета. Если применяется натурально - стоимостная схема учета товаров, то отражение реализации и начисление налога на ...

0 комментариев