Навигация

Бібліотеки 2. Умови для навчання

45992

знака

1

таблица

0

изображений

1. Бібліотеки 2. Умови для навчання

Є. Інша практична інформація

Ж. Позапрограмна діяльність і дозвілля III - ФАКУЛЬТЕТ

А - Загальний опис Інформація про факультет і характерні особливості, що є загальними для всіх курсів.

Б - Ступенева структура 1. Кваліфікація 2. Діаграма структури курсу

В - Індивідуальні розділи курсу 1. Ідентифікація 2. Опис 3. Рівень 4. Обов’язкові чи факультативні розділи курсу 5. Викладацький склад 6. Тривалість періоду (1-й семестр, 2-й семестр і т. ін)

7. Методика викладання та методи навчання S. Оцінювання 9. Мова 10. Розподіл кредитів ECTS

IV-СЛОВНИК

V - ПРИКЛАДИ ЯКІСНОЇ ПРАКТИКИ

ПОКАЖЧИК ЗМІСТУ

Рзділ 2. Інформаційний пакет спеціальності „бухгалтерський облік і аудит”

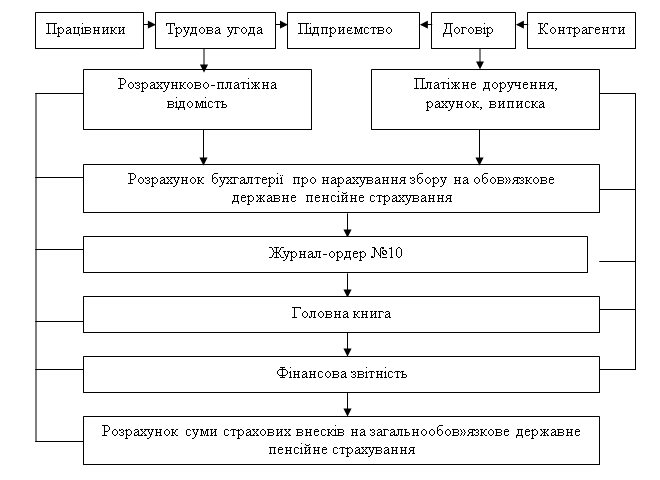

Індивідуальний розділ дисціпліни Факультет Обліку і аудиту був створений 18 вересня 2002 р. В теперішній час на факультеті навчаються студенти 2 спеціальностей: “Облік і аудит” та “Фінанси”.

Кафедра Бухгалтерський облік і аудит створена і працює з 1990 р.

У теперішній час на кафедрі працюють 3 доцентів кандидатів наук, 2 ст. викладачі, 9 асистентів, 2 лаборанти.

Вороновська Олена Володимирівна, доцент, завідувач кафедри "Бухгалтерський облік і аудит" з дня існування кафедри.

ECTS - координатор від факультету - Яцух Олена Олексіївна.

Навчальний рік складається з двох семестрів (осіннього та весіннього). Кожен з яких триває 18 тижнів. Заняття для студентів денного відділення починається з 1 вересня.

Осінній семестр продовжується до кінця грудня - початку січня, після чого студенти складають зимову екзаменаційну сесію. Після закінчення сесії студенти на протязі двох тижнів знаходяться на канікулах.

Весінній семестр починається на початку лютого, по закінченню семестру студенти складають сесії, проходять виробничу практику, після чого знаходяться на канікулах.

Тривалість періоду навчання 10 семестрів.

Мовні вимоги:

Всі навчальні дисципліни по спеціальності “Бухгалтерський облік і аудит” проводяться на українській мові. Для іноземних студентів вивчення української мови обов’язково.

Освітній рівень передбачає задоволення потреб особистості у здобутті загальної середньої та вищої освіти шляхом навчання у різних типах закладів освіти. Освітньо-кваліфікаційний рівень передбачає здобуття певного рівня освіти і кваліфікації.

Із реалізації ступневості вищої освіти диференціюється прийом до вищих закладів освіти за освітньо-кваліфікаційними рівнями:

На базі освітніх рівнів На базі освітньо-кваліфікаційних рівнів Освітньо-професійна програма підготовки - це перелік нормативних навчальних дисциплін із зазначенням загального обсягу часу, відведеного для їх вивчення та формування підсумкового контролю з кожної навчальної дисципліни.

На кафедрі “Облік і аудит” освітньо-кваліфікаційний рівень, по закінченні курсу присвоюється "Бакалавр", "Спеціаліст", "Магістр".

Основні розділи курсу:

Нормативні навчальні дисципліни визначаються державним стандартом освіти (Освітньо-професійною програмою підготовки). Дотримання їх назву є обов’язковим для вищих закладів освіти, а обсяг не може бути меншим від обсягу, встановленому державним стандартом освіти.

Нормативні навчальні дисципліни:

| Облік в екологічній діяльності | Вороновська О.В. | доцент |

| Управлінський облік | Без верхня Ю.В. | доцент |

| Аудит | Сахно Л.А. | доцент |

| Облік в переробних підприємствах | Трачова О.П. | доцент |

| Організація обліку | Левченко О.П. | Ст. викладач |

| Галузевий облік | Харчик О.П. | Ст. викладач |

| Фінансовий облік | Голуб Н.О. | асистент |

| Облік у банках | Ковтун Л. Є. | асистент |

| Контроль і ревізія | Ілляшенко К.В. | асистент |

| Теорія аудиту | Михайлова М.М. | асистент |

| Облік зовнішньоекономічної діяльності | Пеньова О.В. | асистент |

| Історія бухгалтерського обліку | Терновський В.О. | асистент |

| Облік у ф/г | Сокіл О.Г. | асистент |

| Управлінський облік | Семенов О.О. | асистент |

| Теорія бухгалтерського обліку | Орел А.В. | асистент |

Організаційні форми та методи навчання:

На кафедрі “Облік і аудит” використовуються різні методи навчання. Серед них Лекції

Практичні заняття Семінарські заняття

Курсові роботи

Реферати Виробнича практика Самостійне навчання

Методи контролю результатів навчання.

На кафедрі “Облік і аудит” для оцінки знань студентів використовуються наступні методи порубіжного контролю результатів навчання:

Екзамени Залік Захист КР чи реферату Для поточного контролю результатів навчання існує практика проведення контрольних, самостійних робіт, програмованого контролю, тестів і т.п.

По закінченню всього навчання студенти повинні:

Скласти порубіжний міждисциплінарний екзамен по спеціальності

Розробити та захистити дипломний проект чи роботу Система оцінювання.

На кафедрі “Облік і аудит”, як і на інших кафедрах академії використовується чотирьохбальна система оцінка результатів навчання:

“відмінно” - відмінні знання з незначними помилками “добре” - добрі знання зі значними помилками “задовільно” - знання мінімуму “незадовільно” - потрібна додаткова підготовка У випадку недиференційованої оцінки використовується альтернативна шкала (“Зараховано”/ “Не зараховано”)

Розподіл кредитів ECTS

Кредити ECTS потрібно розподіляти за принципом "від найбільшого до найменшого".

За відправну точку потрібно брати повну структуру програми і звичайну модель курсів, які студент повинен буде пройти у навчальному році, щоб завершити кваліфікацію в рамках офіційної тривалості навчання. Розподілення кредитів для індивідуальних блоків курсу на основі принципу "від найменшого до найбільшого" є дуже складним і може збільшити кількість кредитів до 60 на рік, роблячи, таким чином, перезарахування кредитів дуже важким.

Необхідно уникати використання дробових чисел у рейтингах кредитів (наприклад, 1,82 кредитів) або, принаймні, обмежувати до використання половинок кредитів. Хоча з математичної точки зору це, можливо, і правильно, така точність може створити проблеми, оскільки навряд чи більшість навчальних закладів вважатимуть за необхідне визначати кредити з такою точністю.

У модульних програмах, де всі розділи курсу є рівноважливими, або де діє система кредитів, що базується на навчальному навантаженні студента, все, чого вимагається, - це застосувати коефіцієнт конверсії. Наприклад, норвезька ступенева система є модульною і кредитною, що базується на 20 кредитах на навчальний рік. Щоб конвертувати норвезькі кредити у кредити ECTS, треба просто помножити числову величину норвезького кредиту на коефіцієнт 3, щоб одержати еквівалент оцінки кредиту ECTS.

Для інших систем кредитів, що базуються виключно на годинах аудиторної роботи, застосування коефіцієнта конверсії може ще бути доречним, за умови врахування усіх інших вищеназваних елементів навчального навантаження.

Концепція ECTS повинна забезпечувати гнучкість, і це стосується розподілення кредитів. До компетенції закладів належить демонстрація цілісного підходу до розподілення кредитів між схожими програмами навчання.

Кредити ECTS призначаються для розділів курсу, але присвоюються лише студентам, які успішно завершили курс, задовольняючи всі необхідні вимоги стосовно оцінювання. Іншими словами, студенти не одержують кредитів ECTS просто за відвідування занять чи проведення часу за кордоном - вони повинні задовольнити всі вимоги щодо оцінювання, визначені у закордонному закладі, щоб продемонструвати, що вони виконали заявлені навчальні завдання для даного розділу курсу. Процедура оцінювання може проводитися у різноманітних формах: письмові чи усні екзамени, курсова робота, поєднання цих двох чи інших засобів таких, як презентації на семінарах.

ПЛАН-ГРАФІК

учбового процесу ф-ту О і А

ВИСНОВКИ

Завдяки досягненням останніх декількох років освітні процеси, що відбуваються в Європі, набули більш конкретного характеру, що відповідає сучасним реаліям розвитку країн Європейської спілки та її громадян. Отже, зростає розуміння все більшої частини політичного й академічного світу в потребі встановлення якісно тісних зв’язків у цілій Європі, яка розвивається, у формуванні й зміцненні її інтелектуального, культурного, соціального й науково-технологічного потенціалу.

Запровадження кредитно-модульної системи як фактора стимулювання до ефективної роботи викладача і студента, збільшення часу їх безпосереднього індивідуального спілкування в процесі навчання, є важливим чинником ефективного навчання. Відзначена зручність запровадження модульного навчання для вирішення проблем узгодження змісту освіти в ланцюжку середня освіта-вища школа-післядипломна освіта. Тобто полегшена реалізація ідеї створення умов для неперервного навчання протягом життя, що також цікавить Європейські країни.

Таким чином перехід до Болонського процесу навчання у вищих навчальних закладах країни дасть можливість студентам навчатись за європейськими стандартами, що обумовить їх визнання за кордоном.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Ван дер Венде М.К. Болонская декларация: расширение доступности и повышение конкурентоспособности высшего образования в Европе // Высшее образование в Европе. - 2000. - № 3. - Том XXV.

2. Вища освіта України і Болонський процес. За ред.В.Г. Кременя, Тернопіль, 2004. - 384 с.

3. Долженко О.В. Сорбонская и Болонская декларации: Информация к размышлению // Вестник высшей школы: Alma mater-2000. -№6.

4. Журавський В.С., Згуровський М.З. Болонський процес: головні принципи входження в Європейський простір вищої освіти. - К.: ІВЦ "Видавництво "Політехніка", 2003. - 200 с.

5. Кремень В.Г. Болонський процес: зближення, а не уніфікація // Дзеркало тижня. № 48(473). - 13-19 грудня 2003.

6. Лукичев Г.А. Интеграция и эффективность - цели реформ в высшем образовании стран Европы // Научный вестник Московского государственного технического университета гражданской авиации. - 2000. - № 26. - С.13-18.

7. Матеріали науково-практичного семінару "Кредитно-модульна система підготовки фахівців у контексті Болонської декларації". - Львів: Вид-во "Львівська політехніка", 21-23 листопада 2003. - 111 с.

8. Методичні рекомендації щодо впровадження в аграрних ВНЗ України 3-4 рівнів акредитації окремих нормативних і навчально-методичних матеріалів з кредитно-модульної системи організації навчального процесу. За ред.С.М. Кравченка.К.: 2005. - 56 с.

9. Модернізація вищої освіти України і Болонський процес: матеріали до І лекції. За ред. М.Ф. Степаненка та ін.К.: 2004. - 24 с.

10. Основні засади розвитку вищої освіти України в контексті Болонського процесу (документи і матеріали 2003-2003 р. р. За ред.В.Г. Кременя, Тернопіль, 2004. - 147 с)

11. Реформа высшего образования в Нидерландах // Голландский институт в Санкт-Петербурге: http: // www. holinst. spb. ru.

12. Степко М.Ф., Болюбаш Я.Я., Шинкарук В.Д., Грубінко В.В., Бабин І.І. Болонський процес у фактах і документах. - Тернопіль: Вид-во ТДПУ ім.В. Гнатюка, 2003. - 52 с.

13. www. mon. gov. ua/

14. www.tspu.edu.ua/

15. www.osvita.org.ua/

16. www. bologna-berlin2003. de/pdf/bologna_declaration. pdf/

17. www. bologna-berlin2003. de/pdf/prager_kommunique. pdf/

Похожие работы

... » «Україна» Національного агроекологічного університету було створено згідно з постановою ЦК КП України і Ради Міністрів Української РСР від 4 лютого 1961 року № 121 на базі колгоспів ім. Гетьмана та ім. Сталіна Черняхівського району Житомирської області. Спочатку був створений радгосп ім. Сталіна і переданий в підпорядкування Житомирському сільськогосподарському інституту. В 1964 році згідно з ...

... аналізі витрат є той факт, що все більше підприємств у світі запроваджують стандарт- директ- костинг. ВИСНОВКИ І РЕКОМЕНДАЦІЇ Таким чином, розглянувши особливості обліку витрат основного виробництва можна зробити висновок, що витрати групуються за багатьма ознаками. За місцем виникнення витрати на виробництво групуються за цехами, дільницями, службами та іншими адміністративно відокремленими ...

... 1.3. Завдання та об’єкти обліку операцій на інших рахунках у банку Розділ 2. Облік операцій на інших рахунках у банку 2.1.Документальне оформлення операцій на інших рахунках у банку 2.2.Фінансовий облік операцій на інших рахунках у банку 2.3. Інвентаризація грошових коштів на інших рахунках у банку Висновки Список використаних джерел Практичне завдання Завдання № 1 Підприємство для ...

... за договором у рахунок оплати продукції, товарів, робіт, послуг, як "фінансового векселя" не змінить загального підходу до оцінки дебіторської заборгованості, що відповідно до пункту повинна бути дорівнює вартості одержуваного, але не переданого майна. РОЗДІЛ 3 ФІНАНСОВИЙ ОБЛІК РОЗРАХУНКІВ З ПОКУПЦЯМИ ТА ЗАМОВНИКАМИ У ТОВ «АФЕНИ» 3.1 Коротка економічна характеристика ТОВ «АФЕНИ» та його облі ...

0 комментариев