Содержание и структура кассовых операций банков

Правила приема, выдачи и пересчета наличных денег, использование «электронных кассиров»

Использование «электронных кассиров»

Эффективность использования банкоматов для кассовых операций

Перспективы кассовых операций коммерческих банков

Затраты на проведение кассовых операций, пути их сокращения

Навигация

Перспективы кассовых операций коммерческих банков

Кассовые операции банков

81713

знаков

0

таблиц

6

изображений

4 Перспективы кассовых операций коммерческих банков

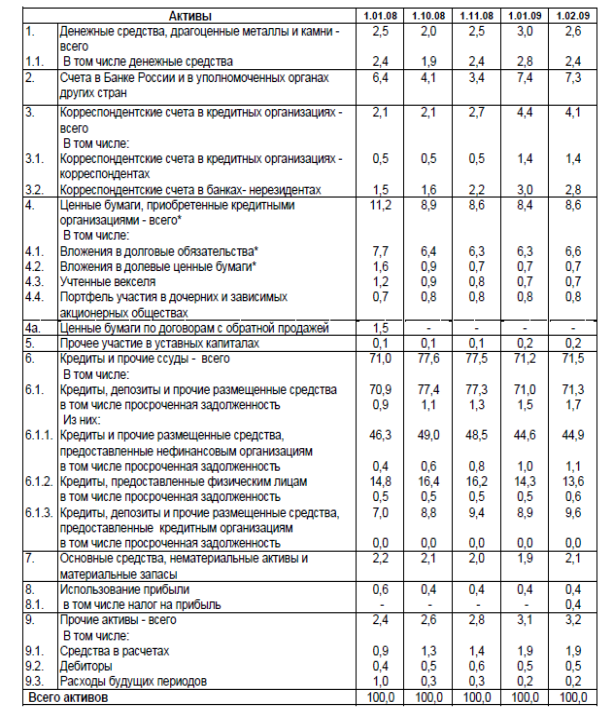

4.1 Динамика кассы российских банков

В таблицах 4.1 и 4.2 представлена структура пассивов кредитных организаций в динамике в разрезе основных видов привлеченных средств: остатков на расчетных счетах и депозитах юридических лиц, вкладов населения, межбанковских кредитов и депозитов, выпущенных долговых обязательств, средств на корреспондентских счетах банков.

Таблица 4.1

Структура активов кредитных организаций, сгруппированных по направлениям вложений (март 2008 год)

Таблица 4.2.

Структура активов кредитных организаций, сгруппированных по направлениям вложений (март 2009 год)

По отдельным показателям в данных таблицах более детальная информация с выделением операций в валюте Российской Федерации и иностранной валюте представлена в таблицах: «Динамика основных видов привлеченных кредитными организациями средств организаций на счетах и депозитах», «Структура вкладов физических лиц», «Основные характеристики кредитов, депозитов и прочих средств, полученных от других банков».

Источником информации являются данные ежемесячной отчетности действующих кредитных организаций Российской Федерации по форме 0409101 «Оборотная ведомость по счетам бухгалтерского учета кредитной организации».

Характеристика отдельных показателей.

Фонды и прибыль - кредитных организаций – всего – определяется путем суммирования уставного капитала кредитной организации (уменьшенного на величину собственных долей уставного капитала (акций), выкупленных кредитной организацией), добавочного капитала, резервного фонда и прибыли (убытков) с учетом финансовых результатов деятельности за предшествующий период.

Фонды кредитных организаций – сумма уставного капитала кредитной организации (уменьшенного на величину собственных долей уставного капитала (акций), выкупленных кредитной организацией), добавочного капитала и резервного фонда.

Прибыль (убыток) с учетом финансовых результатов прошлого года – формируется путем суммирования полученных доходов за вычетом произведенных расходов действующими кредитными организациями за отчетный период, прибыли, не распределенной между акционерами (участниками) и оставленной по решению годового собрания в распоряжении кредитной организации (за исключением сумм, направленных в резервный фонд), за минусом убытка кредитной организации, отраженного в годовом бухгалтерском отчете за соответствующий год, до его покрытия в соответствии с законодательством Российской Федерации, в том числе нормативными актами Банка России. Прибыль (убыток) определяется нарастающим итогом в течение отчетного года.

Кредиты, депозиты и прочие средства, полученные кредитными организациями от Банка России – задолженность (включая просроченную) по кредитам, депозитам и прочим привлеченным средствам, полученным кредитными организациями от Банка России.

Счета кредитных организаций - всего - средства на корреспондентских счетах кредитных организаций – корреспондентов и банков–нерезидентов в рублях, иностранной валюте и драгоценных металлах, а также банковские счета, (включая специальные) банков – нерезидентов в валюте Российской Федерации.

Корреспондентские счета кредитных организаций –корреспондентов - средства на корреспондентских счетах кредитных организаций – корреспондентов в рублях, иностранной валюте и драгоценных металлах.

Корреспондентские счета банков – нерезидентов - средства на корреспондентских счетах банков – нерезидентов в рублях, иностранной валюте и драгоценных металлах, включая счета типа «К» (конвертируемые) и типа «Н» (неконвертируемые).

Кредиты, депозиты и прочие средства, полученные от других кредитных организаций, всего – задолженность по полученным от кредитных организаций и банков – нерезидентов кредитам, депозитам и прочим привлеченным средствам (включая просроченную) в валюте Российской Федерации, иностранной валюте и в драгоценных металлах.

Просроченная задолженность – задолженность, не погашенная в установленный договором и дополнительными соглашениями к нему срок, по кредитам, депозитам и прочим средствам, полученным от кредитных организаций и банков – нерезидентов, в валюте Российской Федерации, иностранной валюте и драгоценных металлах. Суммы просроченных процентов в расчет показателей просроченной задолженности не включаются.

Средства клиентов, всего – денежные средства, депозиты и прочие средства в валюте Российской Федерации и иностранной валюте, переданные кредитной организации для хранения на определенных условиях, резидентами и нерезидентами, юридическими и физическими лицами, в наличной и безналичной форме, включая неисполненные обязательства по договорам на привлечение средств клиентов, а также выпущенные кредитными организациями депозитные и сберегательные сертификаты.

Депозитный, сберегательный сертификат – разновидность срочного вклада, является ценной бумагой, удостоверяющей сумму вклада, внесенного в банк, и право вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка. Выпускаются в валюте Российской Федерации.

Средства бюджетов на расчетных счетах – средства бюджетов всех уровней на расчетных счетах.

Средства государственных и других внебюджетных фондов – средства государственных и других внебюджетных фондов, внебюджетных фондов органов исполнительной власти субъектов Российской Федерации и местного самоуправления на расчетных счетах.

Средства организаций на расчетных и прочих счетах – средства на расчетных и прочих счетах финансовых (кроме кредитных организаций), коммерческих и некоммерческих организаций (включая средства на счетах физических лиц - индивидуальных предпринимателей), резидентов и нерезидентов, в валюте Российской Федерации и иностранной валюте. Средства, списанные со счетов клиентов, но не проведенные по корреспондентскому счету кредитной организации из-за недостаточности средств, в данный показатель не включены , а отражены в показателе «Средства клиентов – всего».

Средства клиентов в расчетах – средства клиентов по незавершенным расчетным операциям, счета участников расчетов расчетных небанковских кредитных организаций, по брокерским операциям с ценными бумагами и другими финансовыми активами, а также отдельным специфическим расчетным операциям, предусмотренных в нормативных актах Банка России по организации и проведению расчетов, обязательства по аккредитивам по иностранным операциям.

Депозиты и прочие привлеченные средства юридических лиц (кроме кредитных организаций) - денежные средства Минфина России, финансовых органов субъектов Российской Федерации и органов местного самоуправления, государственных внебюджетных фондов, внебюджетных фондов субъектов Российской Федерации и органов местного самоуправления, финансовых организаций (кроме кредитных организаций), коммерческих и некоммерческих организаций всех форм собственности, юридических лиц – нерезидентов (в валюте Российской Федерации или иностранной валюте), переданные кредитной организации для хранения на договорных условиях (до востребования, на определенный срок), включая выпущенные кредитными организациями депозитные сертификаты, а также неисполненные обязательства по договорам по депозитам и прочим привлеченным средствам юридических лиц; денежные средства, привлекаемые кредитными организациями от клиентов на возвратной основе по договорам, отличным от договора банковского вклада (депозита).

Вклады физических лиц – вклады (депозиты) и прочие привлеченные средства физических лиц, принятые кредитной организацией по договору банковского счета вклада (депозита), в том числе путем выдачи вкладчику именной сберегательной книжки, выпущенные кредитными организациями сберегательные сертификаты, а также неисполненные обязательства по депозитам и прочим привлеченным средствам физических лиц, резидентов и нерезидентов, в валюте Российской Федерации и иностранной валюте. В расчет данного показателя не включаются средства физических лиц - индивидуальных предпринимателей.

Средства клиентов по факторинговым, форфейтинговым операциям – средства, поступившие на счета клиентов для оплаты счетов – фактур по факторинговым и векселей по форфейтинговым операциям.

Облигации – объем выпущенных кредитной организацией облигаций по номинальной стоимости с целью привлечения денежных средств в валюте Российской Федерации или в иностранной валюте в рублевом эквиваленте, а также выпущенные облигации к исполнению (т.е. подлежащими исполнению по истечению срока обращения и (или) установленного срока погашения; принятыми к досрочной оплате, но не оплаченными в день предъявления).

Облигация – ценная бумага, удостоверяющие право ее держателя на получение от эмитента облигации в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права.

Векселя и банковские акцепты – объем выпущенных кредитной организацией векселей и банковских акцептов по номинальной стоимости (в момент размещения) с целью привлечения кредитными организациями денежных средств в валюте Российской Федерации или иностранной валюте в рублевом эквиваленте, а также суммы процентов, подлежащие выплате по векселям сверх номинальной стоимости.

Вексель – составленное по установленной законом форме безусловное письменное долговое денежное обязательство, выданное векселедателем векселедержателю и наделяющее его безоговорочным правом требовать с векселедателя безусловную уплату указанной суммы денег в определенный срок и в определенном месте.

Банковский вексель – вексель, основным назначением которого является привлечение банком денежных средств.

Акцепт – согласие на оплату векселя, с момента принятия которого возникает обязательство акцептанта по векселю.

Банковский акцепт – вексель, гарантированный безоговорочным обязательством уплаты банком определенной суммы в оговоренный срок (акцептованный банком).

Прочие пассивы, всего – созданные резервы на возможные потери по активным операциям кредитных организаций, средства в расчетах, кредиторы, средства кредитной организации – арендатора (лизингополучателя), подлежащие уплате по договору финансовой аренды (лизинга), доходы будущих периодов, просроченные проценты по полученным межбанковским кредитам, депозитам и иным привлеченным средствам.

Резервы на возможные потери – созданные кредитными организациями резервы на возможные потери по ссудам, по ссудной и приравненной к ней задолженности, к которым относятся денежные требования и требования, вытекающие из сделок с финансовыми инструментами, перечень которых приведен в приложении 1 к Положению Банка России от 26.03.2004 № 254–П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности», предоставленным юридическим лицам всех форм собственности и физическим лицам, резидентам и нерезидентам, а также резервы на возможные потери, создаваемые на основании профессионального суждения об уровне риска осуществляемых операций по балансовым активам, по которым существует риск понесения потерь (за исключением ссуд, ссудной и приравненной к ней задолженности), условным обязательствам кредитного характера, отраженным на внебалансовых счетах; требованиям по получению процентных доходов по кредитным требованиям; срочным сделкам; прочим потерям.

Средства в расчетах - обязательства кредитной организации по незавершенным расчетам банка (включая расчеты по операциям, совершаемым с использованием платежных карт), расчетам с филиалами, расчетам на организованном рынке ценных бумаг, расчетам с эмитентами по обслуживанию выпусков ценных бумаг, с Минфином России по ценным бумагам, расчетам с валютными и фондовыми биржами, с клиентами по покупке и продаже иностранной валюты, по конверсионным сделкам и срочным операциям, а также, операции по продаже и оплате лотерей, платежи за приобретаемые и реализуемые памятные монеты, суммы, поступившие на корреспондентские счета до выяснения, расчеты с организациями по наличным деньгам (СБ), обязательства кредитных организаций по прочим операциям.

Кредиторы – начисленные и подлежащие уплате в бюджет суммы по налогам и сборам, начислениям на заработную плату, работникам банка по оплате труда и по подотчетным суммам, с поставщиками, подрядчиками и покупателями по хозяйственным операциям, с участниками банка по дивидендам, по другим операциям.

Доходы будущих периодов – денежные средства, единовременно полученные и подлежащие отнесению на доходы в последующих отчетных периодах, в частности суммы процентов, полученных по кредитным операциям в счет будущих периодов, а также поступившие суммы арендной платы, суммы полученные за информационно – консультационные услуги, и другие аналогичные поступления.

Проценты начисленные, обязательства по процентам/купонам по ценным бумагам – задолженность по процентам по полученным межбанковским кредитам, депозитам и прочим привлеченным средствам, не погашенная в установленный в договоре срок; суммы начисленных процентов по банковским счетам, депозитам (вкладам) и прочим привлеченным средствам юридических и физических лиц, открытым резидентам и нерезидентам; а также неисполненные обязательства по процентам по полученным от клиентов депозитам и прочим привлеченным средствам, не выплаченным (не перечисленным) в день обращения клиента или наступления срока, установленного в заключенном договоре; процентные доходы и дисконт по долговым обязательствам и учтенным векселям, начисленные до реализации или погашения, по которым получение дохода признается неопределенным; обязательства по процентам и купонам по выпущенным ценным бумагам к исполнению.

Проценты просроченные - задолженность по процентам по полученным межбанковским кредитам, депозитам и прочим привлеченным средствам, не погашенным в срок, установленный в договоре; неисполненные обязательства по процентам по полученным от клиентов депозитам и прочим привлеченным средствам, не выплаченным (не перечисленным) в день обращения клиента или наступления срока, установленного в заключенном договоре.

Таблица 4.3 Структура активов кредитных организаций, сгруппированных по направлениям вложений (в % к активам) (март 2008 год)

Таблица 4.4 Структура активов кредитных организаций, сгруппированных по направлениям вложений (в % к активам) (март 2009 г.)

В таблицах 4.3 и 4.4 приведены данные структурного анализа, т.е. динамики доли рассматриваемых показателей, сгруппированных по основным источникам средств и отраженных в таблице 4.1 и 4.2 «Структура пассивов кредитных организаций, сгруппированных по источникам средств», в совокупных пассивах банковского сектора

Похожие работы

... по приему, хранению и выдаче наличных денег в кассе предприятия, являются Правила ведения кассовых операций в Республике Беларусь. Этот документ устанавливает единый порядок хранения наличных денег, их приема и выдачи, оформления кассовых документов и ведения кассовой книги, ревизии кассы и контроля за соблюдением кассовой дисциплины. Проверка правильности ведения кассовых операций производится ...

... краткосрочных финансовых вложений предприятия в ценные бумаги других предприятий, процентные облигации государственных и местных займов, предоставленных предприятиям другими предприятиями. Аудит кассовых операций Обращение денежных средств совершается непосредственно на предприятиях, в организациях и учреждениях. Этот процесс непрерывен во времени. Поэтому важно, чтобы за денежными средствами ...

... документы по каждому движению средств Да платежные поручения, мемориальные ордера Нет Так осуществляются отдельные элементы аудита расчетно-кассовых операций кредитных организаций. В следующем параграфе проведен анализ расчетно-кассовых операций «Новосибирский Муниципальный Банк». 3.3 Анализ расчетно-кассовых операций коммерческого банка При анализе расчетно-кассовых операций ...

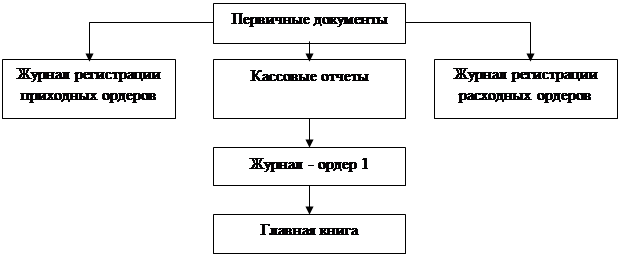

... Форма журнала регистрации приходных и расходных кассовых документов утверждена постановлением Госкомстата России от 18 августа 1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». Журнал регистрации приходных и расходных кассовых документов заполняется организациями всех форм собственности, осуществляющими ...

0 комментариев