Содержание и структура кассовых операций банков

Правила приема, выдачи и пересчета наличных денег, использование «электронных кассиров»

Использование «электронных кассиров»

Эффективность использования банкоматов для кассовых операций

Перспективы кассовых операций коммерческих банков

Затраты на проведение кассовых операций, пути их сокращения

Навигация

Правила приема, выдачи и пересчета наличных денег, использование «электронных кассиров»

Кассовые операции банков

81713

знаков

0

таблиц

6

изображений

2 Правила приема, выдачи и пересчета наличных денег, использование «электронных кассиров»

2.1 Правила приема, выдачи и пересчета наличных денег

Порядок приема наличных денег от клиентов. В кредитной организации прием наличных денег кассовым работником от организаций для зачисления (перечисления) на их банковские счета, открытые в соответствии с Инструкцией Банка России от 14 сентября 2006 года № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)»[7], в этой или иной кредитной организации осуществляется по объявлениям на взнос наличными.

При приеме наличных денег кассовым работником от коммерческой организации, не являющейся кредитной организацией, наряду с объявлением на взнос наличными указанной организацией представляется реестр проведенных операций, предусмотренный нормативным актом Банка России, регламентирующим порядок ведения кассовых операций на территории Российской Федерации. При этом сумма, указанная в объявлении на взнос наличными, должна соответствовать отраженной в реестре проведенных операций общей сумме наличных денег, принятых коммерческой организацией, не являющейся кредитной организацией.

Для осуществления операции по переводу на территории Российской Федерации денежных средств по поручению физического лица без открытия банковского счета в кредитной организации заполняется документ, определенный кредитной организацией или соответствующим получателем денежных средств, в соответствии с требованиями Положения Банка России от 1 апреля 2003 года № 222-П «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации»[8].

Прием наличных денег кассовым работником от физических лиц для зачисления на банковские счета, счета по вкладам (депозитам), для осуществления операции по переводу на территории Российской Федерации денежных средств по поручению физического лица без открытия банковского счета в кредитной организации, ВСП, в том числе для уплаты коммунальных, налоговых и других платежей, осуществляется по приходным кассовым ордерам.

Прием наличных денег для уплаты коммунальных, налоговых и других платежей кассовым работником может осуществляться с оформлением реестра платежей, в котором указываются полное фирменное или сокращенное фирменное наименование кредитной организации, дата составления реестра, вид операции, сумма принятых наличных денег, фамилия, инициалы кассового работника, а также проставляется подпись кассового работника. В этом случае приходные кассовые ордера оформляются на итоговые суммы принятых наличных денег по видам платежей.

Приходный кассовый документ составляется клиентом или бухгалтерским работником кредитной организации.

После соответствующей проверки и оформления бухгалтерским работником приходный кассовый документ передается кассовому работнику.

Кассовый работник проверяет в приходном кассовом документе наличие подписи бухгалтерского работника и ее соответствие имеющемуся образцу, наличие подписи клиента, сверяет соответствие сумм наличных денег цифрами и прописью и принимает наличные деньги.

Наличные деньги от клиентов принимаются полистным, поштучным пересчетом.

Прием наличных денег от другой кредитной организации другой кредитной организации может осуществляться полными и неполными пачками банкнот по надписям на верхних накладках пачек банкнот с проверкой количества корешков, правильности и целости упаковки пачек банкнот и пломб, оттисков клише, наличия необходимых реквизитов на верхних накладках пачек банкнот, пломбах, оттисках клише, мешками с монетой - по надписям на ярлыках к мешкам с монетой с проверкой правильности и целости мешков с монетой и пломб, наличия необходимых реквизитов на пломбах и ярлыках к мешкам с монетой.

Наличные деньги принимаются кассовым работником таким образом, чтобы клиент мог наблюдать за действиями указанного работника.

После приема наличных денег кассовый работник сверяет сумму, указанную в приходном кассовом документе, с суммой наличных денег, оказавшихся при приеме, и при их соответствии подписывает все экземпляры приходного кассового документа.

При приеме наличных денег от организации квитанция с проставленным оттиском штампа кассы выдается организации для подтверждения приема наличных денег, ордер передается бухгалтерскому работнику.

В подтверждение приема наличных денег от физического лица для зачисления на счет по вкладу по договору банковского вклада бухгалтерским работником производится запись в сберегательной книжке, которая заверяется подписями бухгалтерского и кассового работников. Если при открытии счета по вкладу по договору банковского вклада сберегательная книжка не оформлялась, физическому лицу выдается подписанный кассовым работником второй экземпляр приходного кассового ордера с проставленным оттиском штампа кассы.

При приеме наличных денег для осуществления операции по переводу на территории Российской Федерации денежных средств по поручению физического лица без открытия банковского счета в кредитной организации, ВСП, в том числе для уплаты коммунальных, налоговых и других платежей, физическому лицу в подтверждение приема наличных денег выдается экземпляр документа, указанного в Положении № 318 - П. В случае оформления приходного кассового ордера физическому лицу выдается также подписанный кассовым работником второй экземпляр приходного кассового ордера с проставленным оттиском штампа кассы.

При несоответствии фактической суммы наличных денег и суммы, указанной в объявлении на взнос наличными организации предлагается заново составить объявление на взнос наличными на фактически вносимую сумму наличных денег.

При этом кассовый работник перечеркивает первоначально оформленное объявление на взнос наличными, на обороте перечеркнутой квитанции указывает фактически принимаемую сумму наличных денег, проставляет подпись и передает бухгалтерскому работнику для оформления вновь составленного объявления на взнос наличными. В случае расхождения суммы наличных денег, вносимых физическим лицом, с суммой, указанной в приходном кассовом ордере, кассовый работник предлагает довнести недостающую сумму наличных денег или возвращает излишне внесенную сумму наличных денег. Если физическое лицо отказалось довнести недостающую сумму наличных денег, кассовый работник перечеркивает все оформленные экземпляры приходного кассового ордера 0402008, на обороте второго экземпляра приходного кассового ордера 0402008 указывает фактически принимаемую сумму наличных денег, проставляет подпись и передает бухгалтерскому работнику для оформления вновь составленного приходного кассового ордера.

Перечеркнутые объявление и ордер, первый экземпляр приходного кассового ордера уничтожаются. Если наличные деньги не были внесены клиентом в кассу, приходный кассовый документ уничтожается.

Приходный кассовый документ, по которому не были внесены наличные деньги клиентом в кассу, перечеркнутые объявление, ордер и первый экземпляр приходного кассового ордера уничтожаются любым способом, исключающим возможность их восстановления.

Принятые в кассу наличные деньги могут передаваться кассовым работником заведующему кассой в течение рабочего дня с проставлением подписи заведующим кассой в книге. Объявления, первые экземпляры приходных кассовых ордеров сдаются кассовым работником заведующему кассой по завершении рабочего дня. До передачи наличных денег кассовый работник должен убедиться в том, что их фактическое наличие соответствует сумме, указанной в принятых кассовых документах.

Порядок выдачи наличных денег клиентам. Заведующий кассой выдает кассовому работнику необходимую для осуществления расходных и разменных операций в операционное время кредитной организации сумму наличных денег с проставлением подписи кассовым работником в книге.

В случае осуществления кассовых операций непосредственно заведующим кассой, кассовым работником записи об осуществленных ими операциях в книгах не производятся.

Сумма наличных денег, необходимая для осуществления в кредитной организации расходных и разменных операций в послеоперационное время кредитной организации, выходные дни, нерабочие праздничные дни, выдается кассовому работнику заведующим кассой по расходному кассовому ордеру.

В кредитной организации выдача наличных денег организациям осуществляется с их банковских счетов, открытых в соответствии с Инструкцией Банка России № 28-И в этой кредитной организации, в пределах остатка наличных денег на банковском счете, если иное не определено условиями договора банковского счета.

Организации наличные деньги выдаются по денежному чеку, оформленному этой организацией. Организация предъявляет бухгалтерскому работнику кредитной организации денежный чек накануне дня или в день получения наличных денег.

Выдача наличных денег физическому лицу осуществляется по расходному кассовому ордеру, составленному физическим лицом или бухгалтерским работником кредитной организации.

Проверенный и оформленный бухгалтерскими работниками расходный кассовый документ передается кассовому работнику.

Бухгалтерским работником для предъявления в кассу выдается организации контрольная марка от денежного чека, физическому лицу - отрывной талон к расходному кассовому ордеру.

В случае выполнения обязанностей бухгалтерского работника кассовым работником контрольная марка, отрывной талон от расходного кассового документа не отделяется (за исключением случая, когда денежный чек предъявляется в кредитную организацию накануне дня получения организацией наличных денег). Контрольная марка, отрывной талон от расходного кассового документа может не отделяться в случае использования кредитной организацией жетонов или других средств, идентифицирующих клиента.

Кассовый работник, получив расходный кассовый документ, выполняет следующие действия:

- проверяет наличие подписей бухгалтерских работников, проверивших и оформивших расходный кассовый документ, и соответствие этих подписей имеющимся образцам;

- сверяет соответствие сумм наличных денег, проставленных в расходном кассовом документе, цифрами и прописью;

- проверяет наличие на расходном кассовом документе данных предъявленного клиентом паспорта или другого документа, удостоверяющего личность в соответствии с законодательством Российской Федерации;

- подготавливает сумму наличных денег, подлежащую выдаче, и уточняет у клиента сумму получаемых наличных денег;

- сверяет номер контрольной марки, отрывного талона с номером на расходном кассовом документе и приклеивает контрольную марку, отрывной талон к расходному кассовому документу (если контрольная марка, отрывной талон отделялись от расходного кассового документа);

- передает клиенту расходный кассовый документ для его подписания;

- пересчитывает подготовленную к выдаче сумму наличных денег под наблюдением клиента таким образом, чтобы клиент мог видеть количество пересчитываемых банкнот Банка России, монет Банка России и их номиналы, сверяет его подпись в расходном кассовом документе с подписью, проставленной в документе, удостоверяющем личность, выдает наличные деньги, проставляет оттиск штампа кассы на расходном кассовом документе и подписывает его.

В подтверждение выдачи наличных денег физическому лицу со счета по вкладу по договору банковского вклада бухгалтерским работником производится запись в сберегательной книжке, которая заверяется подписями бухгалтерского и кассового работников. Если при открытии счета по вкладу по договору банковского вклада сберегательная книжка не оформлялась, физическому лицу выдается подписанный кассовым работником второй экземпляр расходного кассового ордера с проставленным оттиском штампа кассы.

Кассовый работник выдает клиенту банкноты Банка России полными и неполными пачками банкнот по указанным на верхних накладках пачек банкнот суммам, отдельные корешки, банкноты Банка России полистным пересчетом, монету Банка России - полными и неполными мешками с монетой по надписям на ярлыках к мешкам с монетой, отдельные монеты Банка России - поштучным пересчетом.

Кассовый работник может выдавать организации наличные деньги, предварительно упакованные в сумку. Сумка с наличными деньгами выдается организации по надписям на ярлыке к сумке с наличными деньгами с проверкой целости сумки и пломбы.

Осуществление операций, при которых клиент, не внося наличные деньги, предъявляет одновременно расходный кассовый документ и приходный кассовый документ, не допускается.

Клиент, не отходя от кассы, в присутствии кассового работника, выдавшего наличные деньги, принимает банкноты Банка России полными и неполными пачками банкнот по надписям на верхних накладках пачек банкнот с проверкой количества корешков, правильности и целости упаковки пачек банкнот и пломб, оттисков клише, наличия необходимых реквизитов на верхних накладках пачек банкнот, пломбах, оттисках клише, отдельные корешки, банкноты Банка России - полистным пересчетом. Мешки с монетой принимаются по надписям на ярлыках к мешкам с монетой с проверкой правильности и целости мешков с монетой и пломб, наличия необходимых реквизитов на пломбах и ярлыках к мешкам с монетой, отдельные монеты Банка России - поштучным пересчетом. В случае выявления несоответствия суммы принимаемых клиентом наличных денег данным расходного кассового документа кассовым работником составляется в одном экземпляре акт пересчета.

Кредитная организация не несет обязательств перед клиентом по его претензиям, если клиентом не были пересчитаны полистно, поштучно отдельные корешки, банкноты и монеты Банка России под наблюдением кассового работника, выдавшего наличные деньги.

Прием организацией сумок с предварительно подготовленными наличными деньгами осуществляется по надписям на ярлыках к сумкам с наличными деньгами с проверкой целости сумок и пломб, наличия необходимых реквизитов на пломбах и ярлыках к сумкам с наличными деньгами.

Клиент может в индивидуальных кабинах, расположенных при кассах, в которых осуществляются прием, выдача наличных денег, или помещении для пересчета наличных денег клиентами пересчитать полистно, поштучно получаемые наличные деньги, упакованные в пачки банкнот, мешки с монетой, сумки с наличными деньгами. Доставка клиентом наличных денег в указанное помещение и их пересчет осуществляются в присутствии контролирующего работника. При полистном, поштучном пересчете наличных денег клиентом верхняя и нижняя накладки от пачек банкнот, бандероли от корешков, обвязка с пломбой (полиэтиленовая упаковка) от пачек банкнот, ярлыки от мешков с монетой, сумок с наличными деньгами, пломба (обвязка с пломбой от мешков с монетой, сумок с наличными деньгами) сохраняются до окончания пересчета всей пачки банкнот, мешка с монетой или сумки с наличными деньгами. На выявленные в результате пересчета клиентом пачек банкнот, мешков с монетой излишек или недостачу наличных денег контролирующим работником составляется в одном экземпляре акт об излишках, недостачах, сомнительных банкнот(ах)/монеты(ах) в пачках/мешках, из сумок с наличными деньгами - в одном экземпляре акт пересчета.

Излишняя сумма наличных денег изымается у клиента, недостающая сумма наличных денег выдается клиенту. Акт 0402145, акт пересчета передаются кассовым, контролирующим работником заведующему кассой.

Размен наличных денег осуществляется кассовым работником на основании составленного клиентом заявления о размене наличных денег в произвольной форме в одном экземпляре. В заявлении о размене наличных денег указываются наименование организации или фамилия, инициалы физического лица, дата составления заявления, сумма наличных денег цифрами и прописью, количество и номинал банкнот, монет Банка России, подлежащих размену, и проставляется подпись клиента.

При осуществлении операции по размену наличных денег в кредитной организации кассовый работник, получив от клиента наличные деньги и проверив их платежеспособность, осуществляет размен банкнот Банка России на банкноты Банка России другого номинала или монету Банка России; монету Банка России - на монету Банка России другого номинала или банкноты Банка России, пересчитывает подготовленную сумму наличных денег в порядке, предусмотренном в Положении № 318 - П, подписывает заявление о размене наличных денег и выдает наличные деньги клиенту.

Сумма наличных денег, необходимая для выплаты заработной платы и других выплат работникам кредитной организации определяется заведующим кассой согласно платежным (расчетно-платежным) ведомостям. Выдача кассовому работнику наличных денег осуществляется заведующим кассой с проставлением подписи кассовым работником в книге, в случае если выплата заработной платы и других выплат работникам кредитной организации осуществляется в течение рабочего дня, или по расходному кассовому ордеру, если указанные выплаты будут осуществляться в период до трех рабочих дней включительно.

Выплата заработной платы и других выплат работникам кредитной организации осуществляется по платежным (расчетно-платежным) ведомостям или по расходным кассовым ордерам.

Для осуществления кассовых операций в послеоперационное время кредитной организации, в выходные дни, нерабочие праздничные дни наличные деньги выдаются заведующим кассой кассовому работнику по расходному кассовому ордеру.

Похожие работы

... по приему, хранению и выдаче наличных денег в кассе предприятия, являются Правила ведения кассовых операций в Республике Беларусь. Этот документ устанавливает единый порядок хранения наличных денег, их приема и выдачи, оформления кассовых документов и ведения кассовой книги, ревизии кассы и контроля за соблюдением кассовой дисциплины. Проверка правильности ведения кассовых операций производится ...

... краткосрочных финансовых вложений предприятия в ценные бумаги других предприятий, процентные облигации государственных и местных займов, предоставленных предприятиям другими предприятиями. Аудит кассовых операций Обращение денежных средств совершается непосредственно на предприятиях, в организациях и учреждениях. Этот процесс непрерывен во времени. Поэтому важно, чтобы за денежными средствами ...

... документы по каждому движению средств Да платежные поручения, мемориальные ордера Нет Так осуществляются отдельные элементы аудита расчетно-кассовых операций кредитных организаций. В следующем параграфе проведен анализ расчетно-кассовых операций «Новосибирский Муниципальный Банк». 3.3 Анализ расчетно-кассовых операций коммерческого банка При анализе расчетно-кассовых операций ...

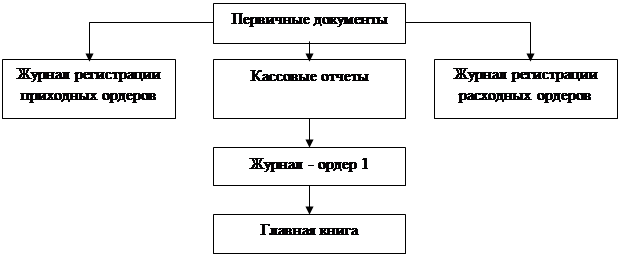

... Форма журнала регистрации приходных и расходных кассовых документов утверждена постановлением Госкомстата России от 18 августа 1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». Журнал регистрации приходных и расходных кассовых документов заполняется организациями всех форм собственности, осуществляющими ...

0 комментариев