Содержание и структура кассовых операций банков

Правила приема, выдачи и пересчета наличных денег, использование «электронных кассиров»

Использование «электронных кассиров»

Эффективность использования банкоматов для кассовых операций

Перспективы кассовых операций коммерческих банков

Затраты на проведение кассовых операций, пути их сокращения

Навигация

Кассовые операции банков

Кассовые операции банков

81713

знаков

0

таблиц

6

изображений

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1 Содержание и структура кассовых операций банкоВ

2 Правила приема, выдачи и пересчета наличных денег, использование «электронных кассиров»

2.1 Правила приема, выдачи и пересчета наличных денег

2.2 Использование «электронных кассиров»

3 Эффективность использования банкоматов для кассовых операций

4 Перспективы кассовых операций коммерческих банков

4.1 Динамика кассы российских банков

4.2 Затраты на проведение кассовых операций, пути их сокращения

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В современных условиях деньги являются неотъемлемым атрибутом хозяйственной деятельности. Поэтому все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами. Основным назначением расчетов является обслуживание денежного оборота (платежного оборота). Расчеты могут принимать как наличную, так и безналичную форму

Расчетно-кассовые операции - ведение счетов юридических и физических лиц и осуществление расчетов по их поручению. Учитывая, что для юридических лиц в нашей стране хранение средств в коммерческих банках является обязательным, функция расчетно-кассового обслуживания является одной из приоритетных в деятельности коммерческого банка.

Коммерческий банк заинтересован в привлечении юридических лиц на расчетно-кассовое обслуживание. Это связано с тем, что деньги, находящиеся на банковском счете, представляют собой привлеченные средства коммерческого банка, в соответствии с объемом которых строится его предпринимательская деятельность. Наряду с расчетно-кассовым обслуживанием коммерческий банк может предложить широкий круг операций, в которых заинтересовано юридическое лицо: доверительное управление имуществом и портфелем ценных бумаг, консультационное обслуживание, кредитование и др.

Вместе с тем выбор клиентом коммерческого банка для расчетно-кассового обслуживания обязывает и коммерческий банк к обеспечению высокого качества оказания расчетных услуг, которые должны выполняться своевременно, экономично, надежно. Поскольку контакты с банком по расчетно-кассовому обслуживанию регулярны, то в зависимости от качества работы банка клиенты принимают решение о целесообразности дальнейшего сотрудничества с банком, о формах такого сотрудничества, о степени обоснованности установленных банком тарифов на расчетно-кассовые услуги. Именно поэтому организация расчетно-кассового обслуживания является «визитной карточкой» любого банка.

На сегодняшний день кассовые операции в коммерческих банках находятся примерно на одном уровне. Перечень предоставляемых услуг отличается не многим. Но в период острой конкурентной борьбы за каждого клиента, необходимо развивать, усовершенствовать систему кассового обслуживания, преодолевать возникающие проблемы.

Тема данной курсовой работы является на сегодняшний день актуальной, т.к. в рассматриваемой области существует не мало проблем, а также существующих недочетов в Положении № 318-П. Назовем некоторые из них:

1. Положение № 318 –П не затрагивает порядка проведения операций с наличной иностранной валютой и иными ценностями.

В то же время нецелесообразно разделять порядок выполнения кассовых операций по видам валют, будь то денежные знаки Банка России или иностранных государств.

2. Не затрагивает новое Положение и ценности, учитываемые на внебалансовых счетах, которые хранятся в хранилище ценностей, несмотря на то что принимаются и выдаются они через кассу.

3. Согласно Положению прием наличных денег, изъятых из банкомата, должен осуществляться кассовым работником путем полистного, поштучного перевода. Подобное требование представляется трудновыполнимым для крупных банков, имеющих десятки или даже сотни банкоматов, ведь полистный прием, предполагающий также оформление необходимых документов, связан с определенными временными затратами. Получается, что банку придется организовывать отдельную кассу для приема наличности, доставленной из банкоматов, что вряд ли целесообразно. Возможным вариантом снижения трудозатрат кассовых работников здесь могло бы стать предоставление кредитным организациям возможности приема наличных денежных средств в опломбированных кассетах банкоматов.

4. Также предлагаемая Банком России единовременная замена технического оборудования, используемого кассовым работником для определения подлинности банкнот, - глобальное мероприятие с большим объемом инвестиций. Использование для этих целей только счетно-сортировальной машины с функцией распознавания машиночитаемых защитных элементов банкнот Банка России представляется в настоящий момент нецелесообразным. Рабочее место кассира в кредитных организациях на сегодняшний день уже оборудовано необходимыми приборами по определению подлинности всех необходимых элементов банкнот, и используемая кассовая техника позволяет осуществлять сортировку пересчитываемых банкнот по номиналу, расположению, уровню износа, подлинности и пр.

Цель работы - определить перспективы кассовых операций коммерческих банков

Поставленная автором цель может быть достигнута при помощи решения следующих задач:

- охарактеризовать содержание кассовых операций банков;

- описать правила приема, выдачи и пересчета наличных денег;

- описать работу «электронных кассиров»;

- оценить эффективность использования банкоматов для кассовых операций.

При выполнении работы автор пришел к заключению, что в учебных пособиях дается устаревший материал по теме кассовых операций коммерческих банков, т.к. в сентябре 2008 года в свет вышло новое Положение ЦБ РФ № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации». Автор работы в основном использовал статьи из периодических изданий, в которых напечатаны работы отечественных специалистов в области банковского дела.

Например, К. Парфенов в своей статье описывает особенности кассовых операций в коммерческих банках[1]. В.Ф. Рощина говорит о новом порядке ведения кассовых операций в кредитных организациях в связи с выходом в свет Положения № 318 –П[2]. А. Белоцветова комментирует Новое Положение № 318-П[3].

Похожие работы

... по приему, хранению и выдаче наличных денег в кассе предприятия, являются Правила ведения кассовых операций в Республике Беларусь. Этот документ устанавливает единый порядок хранения наличных денег, их приема и выдачи, оформления кассовых документов и ведения кассовой книги, ревизии кассы и контроля за соблюдением кассовой дисциплины. Проверка правильности ведения кассовых операций производится ...

... краткосрочных финансовых вложений предприятия в ценные бумаги других предприятий, процентные облигации государственных и местных займов, предоставленных предприятиям другими предприятиями. Аудит кассовых операций Обращение денежных средств совершается непосредственно на предприятиях, в организациях и учреждениях. Этот процесс непрерывен во времени. Поэтому важно, чтобы за денежными средствами ...

... документы по каждому движению средств Да платежные поручения, мемориальные ордера Нет Так осуществляются отдельные элементы аудита расчетно-кассовых операций кредитных организаций. В следующем параграфе проведен анализ расчетно-кассовых операций «Новосибирский Муниципальный Банк». 3.3 Анализ расчетно-кассовых операций коммерческого банка При анализе расчетно-кассовых операций ...

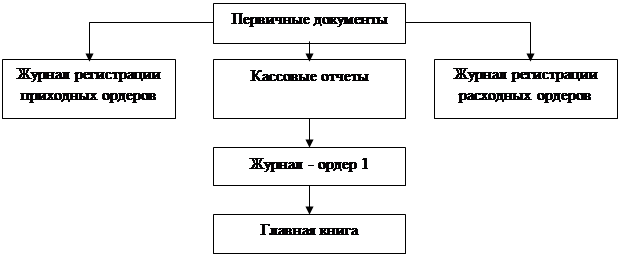

... Форма журнала регистрации приходных и расходных кассовых документов утверждена постановлением Госкомстата России от 18 августа 1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». Журнал регистрации приходных и расходных кассовых документов заполняется организациями всех форм собственности, осуществляющими ...

0 комментариев