Содержание и структура кассовых операций банков

Правила приема, выдачи и пересчета наличных денег, использование «электронных кассиров»

Использование «электронных кассиров»

Эффективность использования банкоматов для кассовых операций

Перспективы кассовых операций коммерческих банков

Затраты на проведение кассовых операций, пути их сокращения

Навигация

Эффективность использования банкоматов для кассовых операций

Кассовые операции банков

81713

знаков

0

таблиц

6

изображений

3 Эффективность использования банкоматов для кассовых операций

Банкомат - многофункциональное устройство самообслуживания, предназначенное для обслуживания клиентов в отсутствие банковского персонала, главной функцией которого остается снятие наличных денег с карточного счета. В этой операции содержится некое внутреннее противоречие: ведь достоинство банковских карточек заключается в возможности не иметь дела с наличными.

Хороший современный банкомат может производить практически все операции, которые выполняет обычно кассир банка: сообщить остаток средств на счете держателя карточки; выдать наличные деньги; принять наличные деньги; перевести указанную держателем карточки безналичную сумму на другой счет; давать отчет о движении средств на счете за определенный период времени; выполнять периодические платежи; представлять информационно справочные услуги. Кроме того, банкомат печатает квитанцию, подтверждающую проведение транзакции. Некоторые модели обеспечивают печать не только квитанции, но и выписки по счету, и записей в сберегательной книжке клиента. Печать производится по запросу клиента, который должен выбрать соответствующий пункт из меню и нажать на соответствующую клавишу. Последнее поколение банкоматов, выпущенных в США, может выполнять 125 различных функций.

Банкоматы делят на универсальные (полнофункциональные) и специализированные. Последние предназначены только для работы с наличными деньгами, но с высокой скоростью. Банкоматы, предназначенные только для предоставления информационно-справочных услуг, получили название «информационных киосков».

Основное преимущество банкомата перед обычным кассиром – возможность круглосуточной работы. Поэтому банкоматы должны быть установлены в наиболее посещаемых местах, куда клиент платежной системы может попасть в любое время дня или ночи. У нас банкоматы устанавливаются в основном в помещениях самих банков, в метро, в отелях международного класса или в очень крупных магазинах - словом, там, где есть охрана. Хотя банкоматы имеют довольно надежную защиту от взлома и вандализма, банки пока опасаются размещать дорогостоящее оборудование в тех местах, где за ним нет присмотра, поэтому клиенты лишены возможности получать наличные в любое время и в любом месте. Очевидно, что это препятствует превращению банковских карточек в универсальное средство оплаты и снижает их привлекательность для потенциальных клиентов. Банк тоже недополучает свое, когда банкомат работает пять-шесть часов в день вместо двадцати четырех.

В России, где инфраструктура безналичных расчетов еще далеко не всеохватна, возможность легко и в любое время получить наличные деньги со своего счета становится необходимым условием существования любой платежной системы.

При выполнении перечисленных выше операций происходит обмен информацией между клиентом и платежной системой при посредстве банкомата. Этот обмен может осуществляться в одном из трех режимов:

- On-line (режим реального времени) – банкомат постоянно подключен к процессинговому центру, обмен информацией происходит непрерывно. В этом случае все необходимые данные о клиенте, движении средств и остатках на его счете могут находиться в процессинговом центре, все транзакции по карточному счету выполняются в реальном масштабе времени процессинговым центром;

- Off-line (автономный режим) – банкомат не имеет связи с процессинговым центром, и обмен информацией осуществляется с продолжительными интервалами, путем переноса информации на магнитных носителях. В этом случае возникает необходимость хранить данные о клиенте, движении средств и остатках на его карточном счете в самом банкомате. Транзакции по карточному счету также регистрируются и накапливаются в банкомате, и лишь после переноса информации в процессинговый центр, производится пакетная обработка этих транзакций и корректируется состояние карточного счета клиента. В режиме оff-line проверки производятся с использованием автономной базы данных банкомата. В этом случае обычно устанавливается суточный лимит снятия наличной суммы, которая может быть меньше величины обязательного неснижаемого остатка по карточному счету клиента;

- Квази – on-line – банкомат связывается с процессинговым центром по каналам связи, но связь не поддерживается непрерывно, а осуществляется по некоторому расписанию. Различают системы с дозвоном от банкомата в процессинговый центр или с обзвоном банкоматов процессинговым центром, а также системы с обзвоном/дозвоном по расписанию (например, каждый час или каждые два часа) и системы с дозвоном по мере необходимости, т. Е. при осуществлении транзакции.

Загрузка банкомата наличными деньгами осуществляется инкассаторскими, кассовыми работниками по мере необходимости.

Наличные деньги для загрузки банкомата выдаются инкассаторским, кассовым работникам заведующим кассой, кассовым работником ВСП по расходному кассовому ордеру пачками банкнот, мешками с монетой. Инкассаторские, кассовые работники пересчитывают получаемые наличные деньги полистно, поштучно и вкладывают в сумку.

Инкассаторским, кассовым работникам для загрузки банкомата могут выдаваться предварительно подготовленные сумки с наличными деньгами. Сумки опломбировываются заведующим кассой, кассовым работником ВСП, осуществлявшими подготовку наличных денег. К сумке с наличными деньгами прикрепляется ярлык, на котором проставляются фирменное наименование кредитной организации, номер банкомата, дата упаковки, сумма наличных денег, фамилия, инициалы и подпись заведующего кассой, кассового работника.

Инкассаторские, кассовые работники принимают сумки с наличными деньгами для загрузки банкомата по надписям на ярлыках к сумкам с наличными деньгами с проверкой целости сумок и пломб, наличия необходимых реквизитов на пломбах и ярлыках к сумкам с наличными деньгами.

Перед загрузкой банкомата инкассаторские, кассовые работники выводят из банкомата распечатку о сумме наличных денег, находящихся в банкомате на момент вскрытия, проставляют на распечатке банкомата подписи и изымают сумки из банкомата, после чего загружают сумки с наличными деньгами в банкомат, выводят из банкомата распечатку, подтверждающую операцию вложения наличных денег, и проставляют на ней подписи.

В случае использования кредитной организацией программно-технического средства, предусмотренного в Положении № 318 – П, подписи инкассаторских, кассовых работников проставляются на выведенной в кредитной организации на бумажный носитель распечатке о суммах наличных денег, фактически изъятых и вложенных, соответственно, при изъятии и загрузке банкомата.

Прием в кредитной организации заведующим кассой, кассовым работником ВСП от инкассаторских, кассовых работников наличных денег, изъятых из банкомата, осуществляется по приходному кассовому ордеру полистным, поштучным пересчетом.

Прием наличных денег может осуществляться по надписям на ярлыках к сумкам с наличными деньгами с проверкой целости сумок и пломб, наличия необходимых реквизитов на пломбах и ярлыках к сумкам с наличными деньгами.

При выявлении излишка, недостачи при полистном, поштучном пересчете наличных денег, изъятых из банкомата, составляется акт пересчета в одном экземпляре.

При выявлении излишка, недостачи при полистном, поштучном пересчете наличных денег, изъятых из банкомата инкассаторскими работниками другой кредитной организации или организации, входящей в систему Банка России, составляется акт пересчета в двух экземплярах. Первый экземпляр акта пересчета направляется в кассовые документы, второй экземпляр акта пересчета передается инкассаторским работникам.

Прием наличных денег, изъятых из банкомата, и выдача наличных денег для загрузки банкомата инкассаторским, кассовым работниками в кредитной организации, ВСП могут осуществляться кассовым работником, на которого возложены указанные функции, в порядке, предусмотренном в Положении № 318 – П.

Передача наличных денег между заведующим кассой и кассовым работником, осуществляющим операции по обслуживанию клиентов с применением кассового терминала, загрузке, изъятию наличных денег из кассового терминала, установленного в кредитной организации в операционное время кредитной организации осуществляется с проставлением подписей указанными работниками в книгах в послеоперационное время кредитной организации, в выходные дни, нерабочие праздничные дни – по приходному кассовому ордеру 0402008, расходному кассовому ордеру.

Обслуживание клиентов с применением кассового терминала может осуществляться одним или несколькими кассовыми работниками с учетом требований Положения № 318 – П.

Техническое обслуживание банкомата контролируется технической службой банка (службой автоматизации). При необходимости полного или частичного восстановления работоспособности банкоматов техническая служба может привлекать к работам сотрудников обслуживающей (сервисной) компании.

На основании информации, поступающей из службы мониторинга банкоматов, и клиентских заявлений производится контроль работоспособности банкоматов. В случае поступления информации о сбое в работе банкомата принимаются возможные меры удаленного воздействия для устранения сбоя, в частности проверяется состояние каналов связи. Если для устранения неисправности требуется проведение работ в месте установки банкомата, то на место установки выезжают технические специалисты. Если для устранения причины сбоя необходимо проведение работ специалистом сервисной компании, то производится выгрузка наличности из банкомата, затем вызываются специалисты сервисной службы.

После проведения ремонтных или профилактических работ представители сервисной компании и сотрудник банка составляют акт, в котором указываются:

- адрес банкомата;

- описание возникших неисправностей;

- перечень проведенных работ;

- дата и время проведения работ.

Акт подписывается представителями сервисной компании и сотрудником банка.

В случае проведения плановых профилактических работ с банкоматом специалистами сервисной компании ответственный за работу банкомата сотрудник банка согласует дату и время проведения работ с операционным подразделением и службой безопасности, чтобы заранее организовать выгрузку из банкомата денежной наличности.

Хотелось бы сказать несколько слов о рынке моментальных платежей, т.е. платежей через терминалы в 2009 и 2008 годах.

Несмотря на кризис, рынок моментальных платежей в 2009 году может вырасти на 18%, до 630 млрд руб., считают эксперты Национальной ассоциации участников электронной торговли (НАУЭТ). Увеличение рынка связано с прогнозируемым ростом сотового рынка в рублевом выражении, а также увеличением доходов от других платежей, уверяют эксперты.

Объем рынка моментальных платежей в 2008 году вырос на 36% по сравнению с прошлогодним результатом, до 536 млрд. руб., говорится в отчете НАУЭТ. По прогнозам НАУЭТ, в 2009 году объем рынка вырастет еще на 18%, до 630 млрд руб. «В этом прогнозе мы закладываем рост рынка сотовой связи на 9-16% в рублевом выражении. Также сейчас развивается направление дополнительных услуг, быстрее всего растет объем платежей по погашению кредитов и за авиабилеты», - поясняет председатель комитета по платежным системам и банковским инструментам НАУЭТ Борис Ким.

Рис. 3.1 Объем доходов рынка моментальных платежей в России в 2006 2008 годах

«Мы допускаем, что в 2009 году сотовые операторы смогут продемонстрировать рост в рублевом выражении, но вряд ли он превысит уровень инфляции. Население, скорее всего, сохранит расходы на связь, также, возможно, операторы будут и в дальнейшем корректировать тарифы», считает аналитик «Уралсиба» Константин Белов.

Рис. 3.2 Структура рынка моментальных платежей в 2008 году[11]

Доля «сотовых» в общем объеме оплачиваемых услуг в 2008 году снизилась на 6,6 п.п., до 89,5%. В 2009 году доля «несотовых» платежей может вырасти до 25%, прогнозирует Борис Ким. «Прогноз довольно консервативный. Тренд на диверсификацию платежей идет с 2007 года, а в этом году он может заметно ускориться», - говорит гендиректор OE Investments Андрей Романенко[12].

В «Элекснет» оценивают потенциальный оборот рынка приема платежей через терминалы по основным видам платежей по меньшей мере в 200 млрд долл. в год, без учета дополнительных возможностей: денежные переводы, пополнения счетов в платежных системах, оплату транспорта, штрафы, объем рынка которых оценить достаточно сложно. «В «Элекснет» уже давно реализуют стратегию диверсификации оплачиваемого контента, чтобы снизить риски зависимости от какого-то одного сегмента, например, от сотовых платежей, привлекательность которых падает по мере роста конкуренции. Сегодня на долю сотовых платежей в «Элекснет» приходится только 26%", - говорит пресс-секретарь Mint Capital (акционер «Элекснет») Владимир Залужский[13].

По мнению аналитика MForum Дмитрия Деева, сейчас главным вопросом для платежных систем являются взаимоотношения с арендодателями мест под терминалы. «Если арендодатели не снизят цены на аренду мест под терминалы, то компаниям придется сокращать число терминалов, расположенных в наименее рентабельных точках», - пояснил г-н Деев[14].

Похожие работы

... по приему, хранению и выдаче наличных денег в кассе предприятия, являются Правила ведения кассовых операций в Республике Беларусь. Этот документ устанавливает единый порядок хранения наличных денег, их приема и выдачи, оформления кассовых документов и ведения кассовой книги, ревизии кассы и контроля за соблюдением кассовой дисциплины. Проверка правильности ведения кассовых операций производится ...

... краткосрочных финансовых вложений предприятия в ценные бумаги других предприятий, процентные облигации государственных и местных займов, предоставленных предприятиям другими предприятиями. Аудит кассовых операций Обращение денежных средств совершается непосредственно на предприятиях, в организациях и учреждениях. Этот процесс непрерывен во времени. Поэтому важно, чтобы за денежными средствами ...

... документы по каждому движению средств Да платежные поручения, мемориальные ордера Нет Так осуществляются отдельные элементы аудита расчетно-кассовых операций кредитных организаций. В следующем параграфе проведен анализ расчетно-кассовых операций «Новосибирский Муниципальный Банк». 3.3 Анализ расчетно-кассовых операций коммерческого банка При анализе расчетно-кассовых операций ...

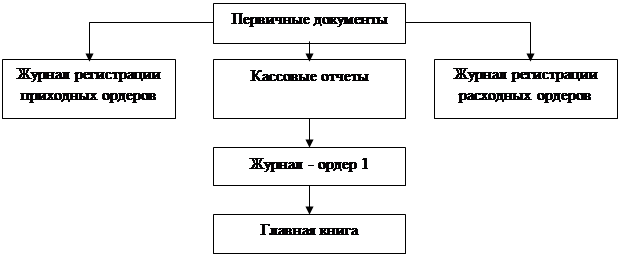

... Форма журнала регистрации приходных и расходных кассовых документов утверждена постановлением Госкомстата России от 18 августа 1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». Журнал регистрации приходных и расходных кассовых документов заполняется организациями всех форм собственности, осуществляющими ...

0 комментариев