Механізм іпотечного кредитування

Досвід іпотечного кредитування в розвинених зарубіжних країнах

Розвиток іпотечного кредитування в Україні і його правове забезпечення

Загальна характеристика підприємства

Аналіз фінансових результатів діяльності

Коефіцієнтний аналіз показників фінансової діяльності та іпотечної кредитоспроможності підприємства

Оцінка класу платоспроможності та необхідного обсягу застави при поточному та іпотечному кредитуванні ВАТ «Янцівський гранітний кар’єр»

Маркетинговий аналіз привабливості зовнішньоекономічного ринку та підприємницька ідея бізнес-плану проекту

Розширення інвестиційного проекту на основі кредитування під другу та наступні іпотечні заставні

Навигация

Аналіз фінансових результатів діяльності

Іпотечне кредитування як механізм залучення фінансових ресурсів для підприємницької діяльності

197753

знака

17

таблиц

36

изображений

2.3 Аналіз фінансових результатів діяльності

При аналізі фінансових результатів діяльності використані Положення (стандарт) бухгалтерського обліку "Звіт про фінансові результати" (Форма 2), що обумовлюють зміст і форму Звіту, а також загальні вимоги до розкриття його статей [21].

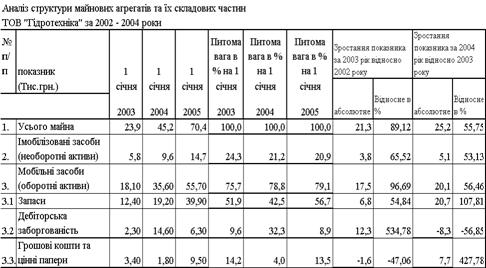

Результати вертикально-горизонтального аналізу звіту про фінансові результати 2003 рік та, відповідно, за 2002 рік(базовий) наведені в табл.Б.1 Додатку Б, результати 2004 рік та, відповідно, за 2003 рік (базовий) – в табл. Б.2 Додатку Б.

Результати ретроспективного аналізу результатів фінансової діяльності і структури витрат підприємства, дозволяють констатувати наступне:

2003 РІК

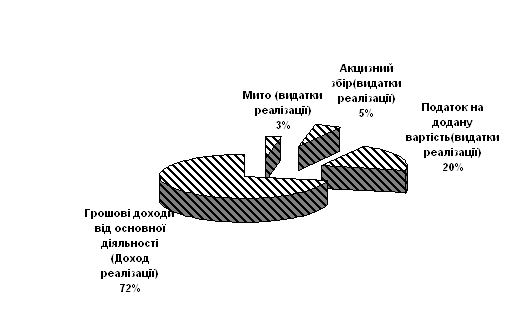

- отриманий доход за реалізовану продукцію зріс на +3,94% (на +0,336 млн.грн.) з рівня 8,553 млн.грн.(за 2002 рік) до 8,889 млн.грн. (за 2003 рік);

- доля чистого доходу від реалізації продукції (мінус податок ПДВ) становить долю 83,33% від отриманого доходу за реалізовану продукцію, доля загальної собівартості реалізованої продукції зросла у звітному періоді з 68,72% (базова) до 81,06% при абсолютному зростанні собівартості у звітному періоді на + 22,6% з рівня 5,877 млн.грн.(2002 рік) до 7,206 млн.грн.(2003 рік);

- відповідно, доля реалізаційного прибутку впала у звітному періоді з 15,2% (базова) до 2,27% при абсолютному падінні реалізаційного прибутку у звітному періоді на - 84,47% з рівня 1,3 млн.грн.(2002 рік) до 0,202 млн.грн.(2003 рік);

- доля адміністративних витрат зросла у звітному періоді з 4,89% (базова) до 6,98% при абсолютному зростанні адміністративних витрат у звітному періоді на + 48,47% з рівня 0,418 млн.грн.(2002 рік) до 0,621 млн.грн.(2003 рік);

- доля витрат на збут зросла у звітному періоді з 5,46% (базова) до 6,52% при абсолютному зростанні витрат на збут у звітному періоді на + 24,22% з рівня 0,467 млн.грн.(2002 рік) до 0,58 млн.грн.(2003 рік);

- загальні фінансові результати від операційної діяльності у звітному періоді характеризуються збитком -0,935 млн.грн. зрівнянні зі збитком у базовому періоді – 0,007 млн.грн., тобто операційна діяльність характеризується наростаючою збитковістю;

- операційна збитковість звітного періоду погашена прибутком від реалізації основних фондів на суму + 1,285 млн.грн.;

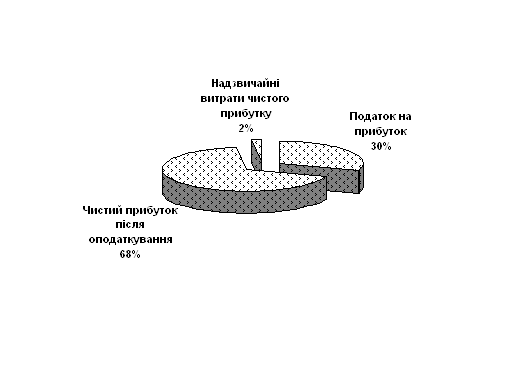

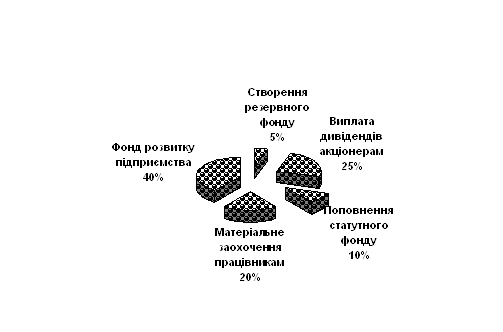

- завдяки продажу основних фондів у звітному періоді чистий прибуток до розподілу у звітному періоді становить 0,35 млн.грн. (доля - +3,95 %), що, після покриття збитків попереднього періоду у сумі 0,202 млн.грн., відповідає доходності акції підприємства +32,81% при 18% (згідно варіанту роботи) розподілі чистого прибутку до виплати дивідендів;

- відносне зменшення собівартості виробництва у звітному періоді характеризується наступними показниками:

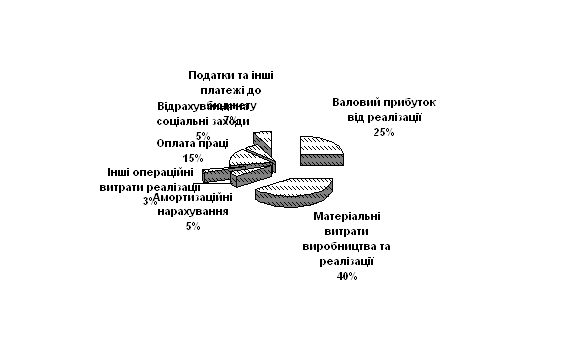

а) доля загальних витрат(виробнича собівартість + собівартість управління та збуту) підвищилась з 84,0% (базовий період) до 93,86% від валового реалізаційного доходу, при цьому абсолютне зростання загальних витрат становить + 16,13% з рівня 7,185 млн.грн.(базовий період) до 8,344 млн.грн.;

б) в структурі виробничої собівартості відмічається у звітному періоді підвищення долі матеріальних витрат з 47,13%(базовий період) до 60,65%(звітний період) від валового реалізаційного доходу при значному абсолютному підвищенні суми матеріальних витрат на + 33,77%;

в) структурна доля витрат заробітної плати з відрахуваннями у звітному та базовому періоді практично співпадають;

г) структурна доля амортизація та собівартості управління і збуту у звітному періоді знизилися на 11-13% відносно базового періоду;

2004 РІК

- отриманий доход за реалізовану продукцію зріс на +24,07% (на +1,529 млн.грн.) з рівня 6,335 млн.грн.(за 9 місяців 2003 року) до 7,885 млн.грн. (за 9 місяців 2004 року);

- доля чистого доходу від реалізації продукції (мінус податок ПДВ) становить долю 83,33% від отриманого доходу за реалізовану продукцію, доля загальної собівартості реалізованої продукції впала у звітному періоді з 76,77% (базова) до 67,04% при абсолютному зростанні собівартості у звітному періоді на + 8,35% з рівня 4,879 млн.грн.(9 місяців 2003 року) до 5,286 млн.грн.(9 місяців 2004 року);

- відповідно, доля реалізаційного прибутку зросла у звітному періоді з 6,57% (базова) до 16,29% при абсолютному зростанні реалізаційного прибутку у звітному періоді на + 207,76% з рівня 0,417 млн.грн.(9 місяців 2003 року) до 1,285 млн.грн.(9 місяців 2004 року);

- доля адміністративних витрат впала у звітному періоді з 7,54% (базова) до 6,83% при абсолютному зростанні адміністративних витрат у звітному періоді на + 12,34% з рівня 0,479 млн.грн.(9 місяців 2003 року) до 0,538 млн.грн.(9 місяців 2004 року);

- доля витрат на збут зросла у звітному періоді з 6,15% (базова) до 6,67% при абсолютному зростанні витрат на збут у звітному періоді на + 34,57% з рівня 0,390 млн.грн.(9 місяців 2003 року) до 0,526 млн.грн.(9 місяців 2004 року);

- загальні фінансові результати від операційної діяльності у звітному періоді становлять +239,2 млн.грн.(доля - +3,03%) у зрівнянні зі збитком у базовому періоді – 226,5 млн.грн.(доля - -3,56%);

- чистий прибуток до розподілу у звітному періоді становить 0,165 млн.грн. (доля - +2,1 %), що відповідає доходності акції підприємства +38,71% при 100% розподілі чистого прибутку до виплати дивідендів;

- відносне зменшення собівартості виробництва у звітному періоді характеризується наступними показниками:

а) доля загальних витрат(виробнича собівартість + собівартість управління та збуту) зменшилась з 90,45% (базовий період) до 80,54% від валового реалізаційного доходу, при цьому абсолютне зростання загальних витрат становить + 10,74% з рівня 5,749 млн.грн.(базовий період) до 6,35 млн.грн.;

б) в структурі виробничої собівартості відмічається у звітному періоді зниження долі матеріальних витрат з 55,73%(базовий період) до 44,73%(звітний період) від валового реалізаційного доходу при незначному абсолютному зниженні суми матеріальних витрат на –0,41%;

в) структурна доля інших составних виробничої собівартості (заробітна плата з відрахуваннями, амортизація) та собівартості управління і збуту у звітному та базовому періоді практично співпадають;

Похожие работы

... у зрівняльному розподілі і споживанні, а в рівності можливостей усіх. Не менш важливою умовою розвитку підприємництва є існування юридичної нормативної основи, його правова захищеність. Необхідно зазначити, що проблеми вибору пріоритетів підприємницької діяльності були в центрі уваги багатьох вітчизняних наукових шкіл, передусім Інституту регіональних досліджень НАН України, Науково-дослідного ...

... Інструкції про порядок обліку платників податків): - стосовно платника податків, який ліквідується, - ліквідаційна комісія або інший орган, що проводить ліквідацію; - стосовно фізичної особи - суб'єкта підприємницької діяльності - така фізична особа; - стосовно кооперативів, кредитних спілок, товариств співвласників житла або інших колективних господарств - їх члени (пайовики) солідарно; ...

... , яка оцінена районним бюро технічної інвентаризації (МБТІ).В такому випадку береться до уваги вартість за даними оцінки. Розділ 3. Напрямки удосконалення споживчого та іпотечного кредитування 3.1 Мінімізация кредитного ризику, форми його страхування та використання сучасних комп’ютерних технологій при проведенні розрахунків Кредитування з найдавніших часів є ризиковим видом діяльності. ...

... ілі 3 дипломної роботи. РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ФОРМУВАННЯ ТА РОЗМІЩЕННЯ ФІНАНСОВИХ РЕСУРСІВ В ТОВ „ГІДРОТЕХНІКА” Одним з найбільш ефективних шляхів удосконалення формування та розміщення фінансових ресурсів підприємства є використання різноманітних видів комерційного кредиту. Комерційний кредит можна охарактеризувати як кредит, наданий у товарній формі продавцями покупцям у виді ві ...

0 комментариев