Механізм іпотечного кредитування

Досвід іпотечного кредитування в розвинених зарубіжних країнах

Розвиток іпотечного кредитування в Україні і його правове забезпечення

Загальна характеристика підприємства

Аналіз фінансових результатів діяльності

Коефіцієнтний аналіз показників фінансової діяльності та іпотечної кредитоспроможності підприємства

Оцінка класу платоспроможності та необхідного обсягу застави при поточному та іпотечному кредитуванні ВАТ «Янцівський гранітний кар’єр»

Маркетинговий аналіз привабливості зовнішньоекономічного ринку та підприємницька ідея бізнес-плану проекту

Розширення інвестиційного проекту на основі кредитування під другу та наступні іпотечні заставні

Навигация

Досвід іпотечного кредитування в розвинених зарубіжних країнах

Іпотечне кредитування як механізм залучення фінансових ресурсів для підприємницької діяльності

197753

знака

17

таблиц

36

изображений

1.2 Досвід іпотечного кредитування в розвинених зарубіжних країнах

У розвинених країнах (США, Великобританія, Канада, Німеччина, Фран-ція, Італія) iпотечне кредитування вже давно стало класичним iнструментом на фiнансовому ринку, що дозволяє сьогоднi говорити про iснування рiзних моделей розвитку іпотеки [34].

Становлення нацiональноi моделi iпотечного кредитування потребує вивчення та узагальнення зарубiжного досвiду в цiй сферi.

На сьогоднi iснує двi основнi моделi iпотеки: нiмецька (франко-скандинавська) та американська [37]. Головна вiдмiннiсть мiж цими моделями полягає у тому, якi саме джерела використовуються для фiнансування iпотечних креди-тiв. Так, згiдно з американською моделлю, превалюючим джерелом е фондовий ринок, на якому шляхом випуску iпотечних облiгацiй мобiлiзуються необхiднi кредитнi ресурси. Завдяки такому механiзму у США формується близько 52% ресурсiв, що спрямовуються на iпотечне кредитування.

Американська модель iпотечного кредитування е складнiшою за нiмець-ку. Сьогоднi вона являє собою цiлу систему iпотечних банкiв, ощадних та кредитних асоцiацiй, страхових компанiй, пенсiйних фондiв тощо. Функцiонування стiлькох учасникiв на ринку iпотеки дало поштовх формуванню та розвитку вторинного iпотечного ринку та використанню фондових механiзмiв фiнансу-вання iпотечних кредитiв. У рiзнi роки у США були створені спецiалiзованi iпотечнi органiзацii, такi, як Федеральна нацiональна iпотечна асоцiацiя, Корпо-рацiя житлового кредитування та Урядова нацiональна iпотечна асоцiацiя. На сьогоднi з Федеральноi iпотечної асоцiацii утворено двi окремi компанiї. Одна з них стала повнiстю приватною компанiєю, акцiї якої котируються на фондовому ринку. Iнша зберегла державний статус та отримала назву Державної нацiо-нальної iпотечної асоцiацiї (GNMA). Сферою її дiяльностi є фiнансування та пiдтримка iпотечних програм, якi не можуть повнiстю фiнансуватися на комерцiйнiй основi.

Однiєю з особливостей американськоi моделi iпотечного кредитування є те, що практично всi учасники ринку iпотеки можуть випускати борговi зобов'язання для залучення капiталу на фiнансовому ринку. Останнiми роками ринок iпотечних цiнних паперiв, зокрема iпотечних облiгацiй, випущених у США, є одним iз найбiльш динамiчних та масштабних за розмiрами капiталу. На початок 90-х рокiв його обсяг становив близько $3,5 трлн., а у 2002 р., за оцiнками експертiв, загальний обсяг ринку iпотечних облiгацiй у США склав $4,3 трлн., що становить 22 % загального обсягу випущених у США облiгацiй [39].

Коли мова йде про американську систему іпотечних цінних паперів, най-частіше маються на увазі так звані Mortgage-Basked Securities (MBS), що являють собою фінансовий інструмент, який дає право інвесторам на одержання грошових надходжень від визначеного набору (пула) прав вимог за іпотечними кредитами, забезпечених заставою нерухомості. Позичальники погашають іпотечні кредити щомісячними чи щоквартальними платежами. Власники іпотечних цінних паперів, забезпечених таким пулом, за певною, заздалегідь визначеною схемою, отримують велику частину цих платежів. На практиці існує широка різноманітність MBS, які розрізняються за типом активів, якими забезпечуються, гарантіями і т.п. При цьому існує два основних способи розподілу платежів, що надходять від іпотечного пула [48].

1. Платежі позичальників просто передаються власникам іпотечних цін-них паперів. Такі папери називаються наскрізними чи перехідними (pass-through). Власники перехідних паперів мають право на частку в грошовому потоці, породженому пулом кредитів. Емітент сертифікатів участі є лише керуючим самим пулом. Ризики, пов'язані з несвоєчасним поверненням позичальниками кредитів, включених у пул, несуть власники таких цінних паперів. Перехідні сертифікати за своєю конструкцією схожі на паї інвестиційного фонду.

2. Вся емісія іпотечних цінних паперів розділяється на кілька класів. Платежі і ризики можуть бути перерозподілені між цими класами відповідно до певного набору правил структурування й обслуговування. Такі папери називаються структурованими іпотечними цінними паперами. Типовими прикладами структурованих іпотечних цінних паперів є СМО (Collateralized Mortgage Obligations) і CMBS (Commercial Mortgage-Basked Securities).

На сьогоднішній день ринок MBS є одним з найбільш великомасштабних і динамічних секторів не тільки американського, але і світового фондового ринку. Уперше MBS були випущені державним агентством Джинні Мей у 1970 році. Це були бездокументарні цінні папери типу pass-through, що випускаються на основі пула індивідуальних іпотечних кредитів. Власник такого іпотечного паперу здобував право на неподільну частку доходів в іпотечному пулі. Таким чином, дохід інвестор одержує за рахунок платежів позичальника іпотечного кредиту, що надходять як у погашення основного боргу, так і відсотків, за винятком винагороди кредитора. Джинні Мей стягує 0,1% за свої гарантії і перевірку заставних і 0,4% йде посереднику-емітенту, що працює з агентством. Саме ж агентство не є емітентом вторинних цінних паперів.

З 1971 року сертифікати участі стала випускати компанія Фредді Мак. За цими цінними паперами, на відміну від паперів державного агентства Джинні Мей, не надаються державні гарантії. Агентство саме формує пули й емітує цінні папери.

У 1981 році на ринок іпотечних цінних паперів вийшла Федеральна іпо-течна асоціація Фанні Мей. Спочатку, як і інші агентства, вона випускала стандартні MBS, тобто MBS на основі пула заставних з фіксованою процентною ставкою, однак вже в 1982 році MBS стали випускатися на основі заставних зі змінною процентною ставкою (Adjustable-rate morgages, ARMs). У даний час MBS, випущені Фанні Мей, складають близько 40% усіх MBS у Сполучених Штатах, при цьому їхній обсяг постійно збільшується. Так, з 1981 року дотепер він зріс в 138 разів - з 25 млрд. доларів до 3,46 трлн. доларів. Найбільш розповсюдженим є випуск MBS, які реалізуються через операції своп. Загалом схема реалізації подібних випусків має такий вигляд. Спочатку первинний кредитор поєднує в пул кілька іпотечних позик. Фанні Мей, переконавшись, що всі кредити відповідають установленим стандартам андеррайтингу, викуповує цей пул заставних і передає їх у так званий траст довірителя (grantor trust). Саме ж довірче агентство (чи траст) випускає MBS для іпотечного кредитора. Активи, що знаходяться в розпорядженні кредитора, перетворяться з пула індивідуальних іпотечних кредитів у цінні папери, за якими Фанні Мей гарантує своєчасну сплату платежів за основним боргом і відсотками. За надані послуги Фанні Мей стягує з кредитора щомісячну плату, розраховану виходячи з розміру невипла-ченої суми боргу за іпотечними кредитами пула. При цьому кредитор одержує високоякісний ліквідний дохідний цінний папір, який може продати інвесторам. Для кожного пула іпотек установлюється визначений переказний відсоток (рass-thrоugh rate) чи купон, що і складає доход інвестора і виплачується емітентом, як правило, на 25-й день після завершення купонного періоду. За-звичай, платежі проводяться щомісяця. Ставка купона за MBS нижче, ніж відсоток за іпотечними кредитами, а різниця в процентних ставках - це і є плата, стягнута агентством за надання гарантії і плата первинному кредитору за обслуговування. Як правило, неможливо сформувати цілком однорідний пул закладних, тому при випуску "наскрізних" паперів розраховується середньозважена купонна ставка і середньозважений термін до погашення. Платіжним агентством по цінних паперах Фанні Мей виступає Федеральний Резервний банк Нью-Йорка. MBS випускаються в бездокументарній формі. Стандартний номінал - 1000 доларів.

Цінні папери, аналогічні сертифікатам участі, випускають і приватні компанії. Як правило, цим займаються дочірні компанії інвестиційних банків і будівельних корпорацій. Їхні папери не є загальними зобов'язаннями емітента. Емітент лише уступає права на іпотечні кредити і передає їх у спеціальний траст. За емітентом залишається обов'язок обслуговувати позики і право одержання за це комісійних, а інвестор одержує частку в пулі іпотечних кредитів і право на pro rata фінансових потоків. Виплати за відсотками плюс планові і позапланові виплати основних сум кредитної заборгованості щомісяця передаються інвестору і, як правило, організація, що обслуговує позичку, гарантує виплати інвесторам у випадку недонадходження платежів від позичальників. Приватному емітенту цінний папір "прямої дії" дає можливість продати активи, залишивши за собою дохід від обслуговування кредитів. З моменту, коли активи продані, цінний папір "прямої дії" не фігурує в балансі емітента, а прибуток чи збиток виявляється в період продажу. Основним обов'язком емітента (обслу-говуючої особи) є передача платежів за відсотками і плановими та достроковими виплатами основних сум кредитної заборгованості інвестору, при необхідності авансуючи ці виплати.

Крім традиційних інструментів Фанні Мей періодично пропонує ринку нові фінансові продукти. Насамперед це так звані Stripped MBS - папери типу pass-through, створені шляхом поділу (стриппування) платежів за основним боргом і відсотків за заставними, що лежать в основі стриппованих цінних паперів. У результаті утворюються два класи цінних паперів. Власники одних одержують платежі за рахунок грошових потоків, що надходять в оплату відсотків (interest only), інші - за рахунок надходжень, що погашають основний борг (principal only). Звичайно ціни паперів цих класів приблизно дорівнюють ціні стандартного MBS, що зазнав стриппування. Папери типу principal only ще називаються "інструментами глибокого дисконту". У випадку зниження процентних ставок на ринку імовірність дострокового погашення зростає і прибутковість цих паперів збільшується. І навпаки, власники паперів типу interest only виграють при рості процентних ставок. Таким чином, ці інструменти використовуються для контролю і управління ризиками.

Ще один інструмент, про який говорилося вище - Collateralized Mortgage Obligations, CMO. Ці папери відрізняються тим, що випускаються траншами. Якщо традиційні інструменти гарантують всім інвесторам одержання рівних часток потоків коштів, що надходять у погашення кредитних зобов'язань, то в даному випадку папери розділяються на класи в залежності від строків, прибутковості і ризиків. Перевага СМО полягає в тому, що за рахунок розбивки на транші вони відсувають ризики дострокового погашення кредитів, а отже, зменшують нестабільність майбутніх надходжень. Перерозподіл виплат за траншами здійснюється в залежності від термінів виходу траншів, тобто з перших траншів знімається частина прибутковості і переноситься на останній транш, який характеризується найбільшим ризиком.

У даний час американська модель вторинного ринку успішно застосовується у Великобританії і Канаді, а також у багатьох країнах Латинської Америки - Аргентині, Болівії, Бразилії, Чилі, Колумбії, Еквадорі, Мексиці.

У нiмецькiй моделi основним джерелом формування кредитних ресурсiв для iпотечних кредитiв є система ощадних вкладень i лише близько 20% необхiдних коштiв залучається на фондовому ринку [50].

Основою функцiонування системи ощадних вкладень е так званi будiвельнi (житловi) ощаднi каси. Джерелом кредитних ресурсiв для цiльових житлових позик у цих касах є вкладення громадян, плата за користування позиками, а також державна премiя, що виплачується вiдповiдно до контракту про житловi заощадження за умови, що вкладник протягом року вклав на свiй рахунок визначену суму. Кредит на придбання житла може отримати тiльки вкладник ощадноi каси. Слiд зауважити, що вiдсотковi ставки за депозитами та кредитами в таких касах є незмiнними протягом всього строку договору iз вкладником. При цьому цi ставки, як правило, є на 4-5% нижчими за такi по аналогiчних операцiях на ринку.

На особливу увагу заслуговує система державної пiдтримки вкладникiв житлових ощадних кас у Нiмеччинi. Основними формами цiєi пiдтримки е державнi грошовi дотацiї при погашеннi вiдсоткiв за кредит i система податкових пiльг. Зрозумiло, що диференцiацiя видiв i розмiрiв державноi пiдтримки залежить переважно вiд фiнансового та сiмейного стану боржника.

Окрiм Нiмеччини система житлових накопичень успiшно функцiонує у Великобританiї та Францiї. Вiдмiннiстю англiйської системи житлових заощаджень є те, що iпотечний кредит у житлових ощадних касах чи товариствах можуть отримати не лише вкладники, а й iншi особи.

Говорячи про європейську модель іпотечного кредитування, найчастіше мають на увазі класичну німецьку однорівневу модель, у якій іпотечні банки залишають видані позички у своєму портфелі, а для залучення коштів випускають власні облігації, забезпечені платежами від позичальників і заставою нерухомого майна (іпотечні облігації, чи пфандбрифи).

Сучасний пфандбриф - це облігація, що випускається іпотечними банками для фінансування іпотечних кредитів приватним особам і комерційним орга-нізаціям. Забезпеченням пфандбрифів служить як перша заставна на нерухо-мість (іпотечні пфандбрифи), так і кредити суспільному сектору (публічні пфандбрифи). Пфандбрифи випускаються як в іменній формі, так і на пред'явника. Найбільш поширені терміни погашення 3, 5 і 10 років. Звичайно облігація погашається разовим платежем наприкінці терміну, але зустрічаються і відкличні випуски. На відміну від MBS, для пфандбрифів дострокове погашення не передбачається. Велика частина пфандбрифів мають фіксовану ставку процентного доходу, що виплачується раз на рік. Існують і структуровані пфандбрифи, що можуть мати практично будь-які характеристики, використовувані на світовому ринку. Процентний доход за такими цінними паперами сплачується один раз на квартал чи на півроку.

Основна відмінність MBS і пфандбрифа полягає в тому, що кожен випуск MBS пов'язаний з конкретним пулом. При емісії пфандбрифів не потрібно створення конкретних пулів для випуску конкретних облігацій, а створюється єдиний пул для усіх випусків. Обсяг пулів, як і їхня структура, постійно змінюється (видаються нові позички, старі погашаються). Банки зобов'язані постійно підтримувати рівність між величиною активів пула і величиною пасивів у формі пфандбрифів. Відсотки за пфандбрифами не повинні перевищувати процентні виплати за облігаціями. Суворо повинна дотримуватися відповідність між термінами іпотечних кредитів і термінами пфандбрифів. Заміна забезпечення чітко контролюється. Коли така заміна виявляється неможливою, допускається включення в забезпечення державних облігацій. Всі активи, що служать покриттям пфандбрифів, повинні бути внесені до спеціального реєстру, у якому вказуються характеристики закладеного об'єкту, номінальна сума кредиту і т.д. Випуск пфандбрифів здійснюється за наявності незалежного контролера, який призначається й оплачується Федеральним управлінням з нагляду за банками. Головна задача контролера - стежити за 100% наявністю покриття. Кожен пфандбриф має підпис контролера, що засвідчує наявність достатнього покриття. Іпотечні позички можуть бути виключені з реєстру тільки за згодою контролера.

Іпотечні цінні папери, які використовуються у світовій практиці, можуть нести для інвестора наступні основні ризики: кредитний ризик, ризик ліквідності, процентний ризик і ризик дострокового погашення.

Кредитний ризик - ризик банкрутства позичальника, несплати позичальником зобов'язань за іпотечним кредитом. Величина цього ризику знижується за рахунок наявності застави.

Ризик ліквідності - ризик неможливості продати швидко іпотечний папір на ринку. Ринок іпотечних цінних паперів найбільш масштабний у світі. Імовірність того, що попит на іпотечні цінні папери знизиться, мінімальний.

Ризик дострокового погашення кредиту, що лежить в основі іпотечного цінного паперу. Цей ризик є в MBS і відсутній у пфандбрифах. Для розподілу цього ризику між різними траншами, з'явилися такі різновиди MBS, як СМО і стрипповані MBS.

Процентний ризик - це ризик зміни вартості цінного паперу в залежності від зміни ринкової ставки відсотка. Цей ризик пом'якшується при використанні гнучкої ставки і збільшується ризиком дострокового погашення

Випуск iпотечних цiнних паперiв стає популярним i в країнах Європи, де традицiйно використовувалась класична нiмецька схема iпотечного кредитування. Так, в Iталiї та Нiмеччинi стають популярними облiгацiї, що випускаються iпотечними банками.

Взагалi, iпотечнi цiннi папери (mortgage-backed securities) е рiзновидом так званих asset-backed securities - цiнних паперiв, якi дають їх власникам право на отримання грошових надходжень вiд формування певного пулу (набору) ак-тивiв. У випадку випуску iпотечних цiнних паперiв активами є права вимоги за iпотечними кредитами, що забезпеченi заставою об'єктiв нерухомостi. Власники iпотечних цiнних паперiв, що забезпеченi пулом активiв, отримують перiо-дичнi платежi за цими цiнними паперами за наперед визначеною схемою. У бiльшостi випадкiв випуск iпотечних цiнних паперiв здiйснюється пiд гарантiї держави. У свiтовiй практицi використовуються два принциповi механiзми розподiлу грошових надходжень вiд активiв за iпотечними цiнними паперами:

- платежi надходять власникам iпотечних цiнних паперiв тiльки пiсля того, як здiйснено всi утримання за адмiнiстративне та сервiсне обслуговування цих цiнних паперiв. У фiнансовому лексиконi цей вид iпотечних цiнних паперiв отримав назву «наскрiзнi»;

- здiйснюється попереднiй подiл емiтованих iпотечних цiнних паперiв на класи за рiвнем ризику та доходу, на основi якого в подальшому здiйснюються структурованi платежi iх власникам. Тому цей вид iпотечних цiнних паперiв отримав назву «структурованi».

Звичайно, випуск та обiг iпотечних цiнних паперiв, як i будь-яких iнших цiнних паперiв, пов'язаний з певним ризиком. Для пiдвищення рейтингу iпотечних цiнних паперiв серед iнвесторiв у свiтовiй практицi використовують такi схеми [49]:

1. Страхування неперервностi платежiв за iпотечними цiнними паперами (payment interruption insurance). Схема передбачає часткове фiнансування страховою компанiєю платежiв за iпотечними цiнними паперами до моменту реалi-зацii застави.

2. Використання додаткових гарантiй та страховок, що надаються спецi-алiзованими страховими компанiями (financial assurance company).

3. Випуск iпотечних цiнних паперiв пiд гарантований кредит (letter of credit) - зобов'язання сторонньоi фiнансовоi установи, як правило, банку, повнiстю виплатити основну суму боргу та проценти у разi банкрутства емiтента.

Зрозумiло, що цивiлiзоване функцiонування ринку iпотечних цiнних па-перiв неможливе без належноi законодавчоi бази, яка повинна чiтко визначити правила випуску та обiгу цього виду цiнних паперiв, а також встановити механiзм захисту iнтересiв як емiтентiв, так i iнвесторiв. Особливої уваги потребує, зокрема, лiцензування iпотечної дiяльностi спецiалiзованих установ, таких, наприклад, як iпотечнi банки. Так, законодавство Польщi та Угорщини передбачає рiзке обмеження операцiй, якi можуть здiйснюватись iпотечними банками. У цих країнах вони можуть виконувати лише найменш ризиковi операцiї. У Чехiї та Словаччинi iпотечною дiяльнiстю можуть займатися унiверсальнi комер-цiйнi банки за умови застосування вiдповiдних захисних механiзмiв. Але й у цих країнах лiцензiї на iпотечну дiяльнiсть видаються переважно спецiалiзованим банкам.

Дiяльнiсть з iпотечного кредитування росiйськi банки почали освоювати ще в 1998 р., однак пiсля тодiшньої серпневої фiнансової кризи практично всi iпотечнi програми було закрито або призупинено. Поступово з покращанням фiнансової ситуацiї та розвитком фiнансового сектора в Росii iнтерес до iпотеки почав вiдновлюватися. Першим кроком у становленнi iпотечного кредитування в РФ стала Федеральна iпотечна програма, яка вперше почала розвиватись у Москвi.

Основними етапами розвитку iпотеки в Росiї є [46]:

1. Набрання чинностi Федерального закону «Про iпотеку (заставу нерухомостi)» - липень 1997 р.

2. Реєстрацiя Агентства з iпотечного житлового кредитування - вересень 1997 р.

3. Початок реалiзацiї iпотечної програми фонду 'Дельта-Кредит' - 1998 р.

4. Створення банку 'Московське iпотечне агентство' з метою реалiзацii iпотечної програми уряду Москви - 2000 р.

5. Набрання чинностi Федерального закону «Про iпотечнi цiннi папери» - листопад 2003 р.

Оцiнюючи модель розвитку iпотеки в Росiї, можна сказати, що вона має адаптований характер, оскiльки сумiщає у собi риси американської та нiмецької моделей.

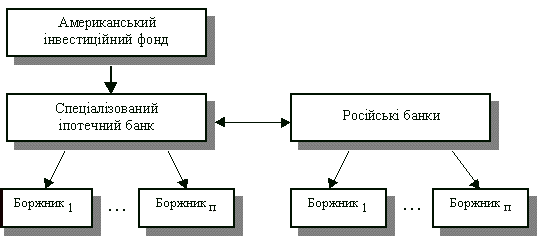

Наприклад, у Росії схема житлового іпотечного кредитування запрацювала тільки через чотири роки з моменту появи (1998 р.) «тамтешнього» Закону про іпотеку, та й то лише після того, як на іпотечному ринку з’явився спеціалізований іпотечний банк, засновником якого виступив американський інвестиційний фонд. Крім того, цей іпотечний банк підтримують цільовими позиками Міжнародної фінансової корпорації та Європейського банку реконструкції та розвитку (ЄБРР). Отже, для того щоб схема житлового іпотечного кредитування розпочала свою роботу, потрібні були значні інвестиційні вливання з-за кордону. На сьогодні до такої схеми залучено близько двох десятків російських банків. Реалізована в Росії схема житлового іпотечного кредитування має приблизно такий вигляд (рис. 1.2):

Рис. 1.2 - Схема житлового іпотечного кредитування, реалізована в Росії

Як саме схема, закладена в Законі № 979 (див. рис. 1.1), реалізується на практиці, чи буде вона нагадувати схему на рис. 1.2 або складеться в якусь іншу, говорити поки що рано.

1.3 Іпотечні цінні папери як механізм залучення грошових коштів та рефінансування комерційних банків

Необхідною складовою іпотечного ринку є процес сек’юритизації, який вперше був застосований в 1970 році у США Державною національною асоціацією іпотечного кредиту та полягає у трансформуванні активів іпотечних банків в ліквідні цінні папери. В такий спосіб, за допомогою випуску іпотечних сертифікатів чи іпотечних облігацій, іпотечний банк повертає собі кошти, витрачені на придбання неліквідних активів(іпотеки) [51].

В системі відносин, притаманній дворівневій моделі системи іпотечного фінансування, існують два основні сегменти, засновані на використанні різноманітних способів фінансування під забезпечення нерухомим майном, а саме [44]:

- первинний ринок іпотечного кредитування, на якому банки та інші спеціалізовані кредитні установи надають фізичним та юридичним особам кредити під заставу нерухомого майна(іпотека). На первинному ринку іпотечного кредитування власне і виникають іпотечні зобов’язання, суть яких полягає в тому, що позичальник у встановлений кредитним договором строк зобов’язаний повернути кредит, а в разі його неповернення кредитор має право звернути стягнення на нерухоме майно, яке є предметом іпотеки, переважно перед іншими кредиторами боржника. На первинному ринку виникають первинні цінні папери – заставні, які використовуються іпотечним банком для продажу суб’єктам вторинного ринку з метою рефінансування коштів, вкладених у довгостроковий іпотечний кредит;

- вторинний ринок, фінансування операцій з іпотечного кредитування, на якому інвестори і спеціалізовані установи з фінансування ліквідності (надалі УФЛ) здійснюють рефінансування операцій кредиторів з іпотечного кредитування під забезпечення іпотечними зобов’язаннями, які виникли на первинному ринку. На вторинному ринку з допомогою спеціальних інструментів (іпотечні сертифікати та іпотечні облігації, забезпеченням яких є заставні – цінні папери первинного ринку) виникають похідні іпотечні зобов‘язання від іпотеки, що виникла на первинному ринку. Суть цих зобов’язань полягає в тому, що в разі неповернення коштів рефінансування іпотечним кредитором первинного ринку, інвестор або УФЛ набуває права кредитора за первинним іпотечним зобов’язанням, а в разі його невиконання боржником – має право звернути стягнення на передане в іпотеку нерухоме майно.

Кредитодавець, який є власником іпотечних активів, має право випустити сертифікати на умовах відповідно Закону [1].

Послідовність операцій:

1. Банк кредитує володара незавершеного будівництва (чи володара площадки під будівництво) під заставу нерухомості (іпотека).

2. Згідно умов кредитного договору банк отримує від заставодавця цінний папер 1 рівня – заставну.

3. Банк може продати заставну, отримати міжбанківський кредит під РЕПО – заставної чи випустити цінні папери

2 рівня – іпотечні сертифікати, забезпечені іпотечною заставною.

4. При випуску іпотечних сертифікатів – банк продає їх інвесторам.

5. По закінченню строку обертання іпотечних сертифікатів чи на протязі строку обертання – інвестори отримують доходи за рахунок надходження в банк коштів від погашення іпотечного кредиту.

Послідовність операцій:

1. Банк кредитує володара незавершеного будівництва (чи володара площадки під будівництво) під заставу нерухомості (іпотека).

2. Згідно умов кредитного договору банк отримує від заставодавця цінний папір 1 рівня – заставну.

3. Банк може продати заставну фінансовій установі, яка випускає цінні папери 2 рівня – іпотечні сертифікати, забезпечені іпотечною заставною.

4. При випуску іпотечних сертифікатів – фінансова установа продає їх інвесторам.

5. По закінченню строку обертання іпотечних сертифікатів чи на протязі строку обертання – інвестори отримують доходи за рахунок надходження в фінансову установу коштів від погашення іпотечного кредиту.

Строк обігу сертифікатів одного випуску не може перевищувати строк існування іпотечних активів, які є забезпеченням цього випуску, та строку відчуження іпотечних активів.

Іпотечні сертифікати можуть бути випущені у вигляді [1]:

- сертифікатів із фіксованою дохідністю;

- сертифікатів участі.

Випуск сертифікатів здійснюється з додержанням таких вимог:

- загальний розмір емісії сертифікатів не може перевищувати вартість іпотечних активів;

- строк обігу сертифікатів не може перевищувати строк дії договорів про іпотечний кредит, реформованих в іпотечні активи, які є забезпеченням випуску сертифікатів, строку існування іпотечних активів та строку відчуження іпотечних активів;

- загальна номінальна вартість сертифікатів, випущених емітентом, не може перевищувати 50-кратного розміру власного капіталу емітента;

- обсяг здійснюваного випуску сертифікатів має бути не менше суми, еквівалентної 100 тисячам євро за курсом Національного банку України на день прийняття рішення про випуск сертифікатів;

- ризики за усіма зобов'язаннями, які підлягають об'єднанню у консолідований іпотечний борг, застраховані відповідно до вимог цього Закону.

Обслуговування операцій та проведення розрахунків за операціями з сертифікатами здійснюються відповідно до розпоряджень власника цих сертифікатів або внаслідок виконання безумовної операції з сертифікатами та на підставі наданих документів, які є підтвердженням правомірності здійснення цих операцій.

Якщо емітентом є небанківська установа, кошти за розміщені сертифікати акумулюються на рахунку, відкритому нею в обслуговуючому банку. Якщо емітентом є банк, такі кошти він акумулює на окремому рахунку у своєму балансі.

Інформація про умови випуску іпотечних сертифікатів є публічною пропозицією щодо укладання договору управління іпотечними активами.

Інформація про випуск сертифікатів з фіксованою дохідністю крім відомостей, передбачених законодавством України про цінні папери, має містити:

- основні умови договорів про іпотечний кредит, зобов'язання за якими реформовані у консолідований іпотечний борг;

- сукупну оціночну вартість іпотечного пулу та його опис;

- перелік випусків сертифікатів, які раніше забезпечувалися цим іпотечним активом;

- засвідчення того, що основні зобов'язання за договорами про іпотечний кредит реформовано відповідно до вимог цього Закону;

- положення про можливість заміни частини іпотечних активів на інші основні зобов'язання, забезпечені іпотеками, в порядку і на умовах, встановлених цим Законом і рішенням про випуск сертифікатів;

- перелік усіх керуючих іпотекою та обсяги іпотечних активів, які вони обслуговують (у разі якщо випуск забезпечують декілька консолідованих іпотечних боргів);

- інформацію про ставку доходу за сертифікатами;

- механізм виконання емітентом умов інформації про випуск сертифікатів з фіксованою дохідністю;

- відомості щодо страхування ризиків, визначених цим Законом;

- умови страхування валютних ризиків власників сертифікатів, якщо таке страхування передбачено емітентом;

- дати початку та завершення відкритої підписки;

- умови обігу, порядок відчуження та реєстрації права власності.

Первинний продаж сертифікатів емітент може здійснювати самостійно шляхом проведення відкритої підписки на сертифікати або через торговців цінними паперами, з якими емітент уклав договори.

Сертифікати підлягають вільному обігу.

Обслуговування вільного обігу сертифікатів, у тому числі депозитарну діяльність щодо цих цінних паперів, здійснює Національна депозитарна система.

Розрахунковим банком щодо операцій з іпотечними сертифікатами має бути банк, обраний емітентом.

Оплата сертифікатів при їх розміщенні здійснюється тільки грошовими коштами.

Сертифікати можуть бути випущені в одній з таких форм:

- іменні сертифікати документарної форми випуску (іменні документарні сертифікати);

- іменні сертифікати бездокументарної форми випуску (іменні бездокументарні сертифікати);

- сертифікати на пред'явника документарної форми випуску (документарні сертифікати на пред'явника).

Сертифікат участі є іменним цінним папером.

Сертифікати участі - це сертифікати, які відповідно до цього Закону забезпечені іпотеками та посвідчують частку його власника у платежах за іпотечними активами.

Власник сертифікатів участі має такі права:

- право на отримання частки у платежах за іпотечними активами відповідно до договору про придбання сертифікатів;

- право на задоволення вимог - у разі невиконання емітентом взятих на себе зобов'язань - з вартості іпотечних активів, які знаходяться у довірчій власності управителя.

Виконання зобов'язань за одним випуском сертифікатів участі можуть забезпечувати один або декілька консолідованих іпотечних боргів.

Виплати за сертифікатами участі здійснюються відповідно до інформації про випуск таких сертифікатів.

Платежі за сертифікатами участі мають бути меншими, ніж платежі за іпотечними активами, на суму винагороди за управління іпотечними активами та обслуговування цих активів.

Власник сертифікатів участі приймає на себе ризик дострокового виконання зобов'язань боржниками за договорами про іпотечний кредит, реформованими в іпотечний актив, про що обов'язково зазначається в інформації про випуск сертифікатів.

Строк обігу сертифікатів участі має відповідати строку виконання зобов'язань за договорами про іпотечний кредит, що реформовані в іпотечні активи, та строку відчуження іпотечних активів.

Платежі за сертифікатами участі їх власники отримують після розподілу коштів, що надійшли за іпотечними активами.

Похожие работы

... у зрівняльному розподілі і споживанні, а в рівності можливостей усіх. Не менш важливою умовою розвитку підприємництва є існування юридичної нормативної основи, його правова захищеність. Необхідно зазначити, що проблеми вибору пріоритетів підприємницької діяльності були в центрі уваги багатьох вітчизняних наукових шкіл, передусім Інституту регіональних досліджень НАН України, Науково-дослідного ...

... Інструкції про порядок обліку платників податків): - стосовно платника податків, який ліквідується, - ліквідаційна комісія або інший орган, що проводить ліквідацію; - стосовно фізичної особи - суб'єкта підприємницької діяльності - така фізична особа; - стосовно кооперативів, кредитних спілок, товариств співвласників житла або інших колективних господарств - їх члени (пайовики) солідарно; ...

... , яка оцінена районним бюро технічної інвентаризації (МБТІ).В такому випадку береться до уваги вартість за даними оцінки. Розділ 3. Напрямки удосконалення споживчого та іпотечного кредитування 3.1 Мінімізация кредитного ризику, форми його страхування та використання сучасних комп’ютерних технологій при проведенні розрахунків Кредитування з найдавніших часів є ризиковим видом діяльності. ...

... ілі 3 дипломної роботи. РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ФОРМУВАННЯ ТА РОЗМІЩЕННЯ ФІНАНСОВИХ РЕСУРСІВ В ТОВ „ГІДРОТЕХНІКА” Одним з найбільш ефективних шляхів удосконалення формування та розміщення фінансових ресурсів підприємства є використання різноманітних видів комерційного кредиту. Комерційний кредит можна охарактеризувати як кредит, наданий у товарній формі продавцями покупцям у виді ві ...

0 комментариев