Рассмотреть роль казахстанского ипотечного кредитования и её развития

Казахстанский вариант ипотечного кредитования

Анализ И механизм предоставления ссуд по ипотечному кредитованию на примере АО «Народный банк Казахстана»

Квартиры

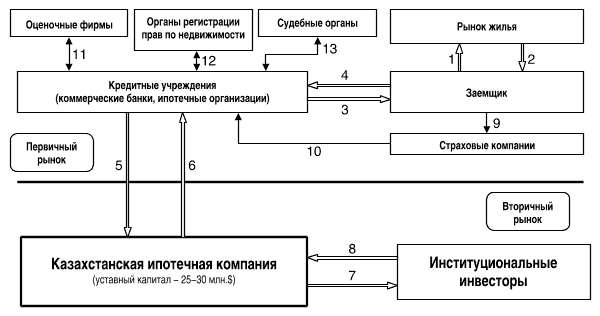

Механизм предоставления ссуд по ипотечному кредитованию в РК

Развитие ипотечного кредитования по Государственной программе жилищного строительства на 2005-2007 годы в РК

Пути развития ипотечного кредитования в РК

Навигация

Пути развития ипотечного кредитования в РК

Ипотечное кредитование и его развитие в Республике Казахстан

166093

знака

8

таблиц

3

изображения

3.2 Пути развития ипотечного кредитования в РК

В Казахстане растет число участников системы гарантирования ипотечных кредитов.

В состав Казахстанского фонда гарантирования ипотечных кредитов вошли два новых участника - коммерческий "Казкоммерцбанк" и компания "БТА Ипотека" (дочерняя структура "Банка ТуранАлем").

Первым участником данного фонда стал коммерческий "Альянс банк".

"Несмотря на то, что Казахстанский фонд гарантирования ипотечных кредитов был создан в конце 2003 года, первые шаги своей деятельности фонд начинает именно с момента заключения соглашений со своими первыми тремя партнерами".

Основной целью создания фонда, единственным акционером которого является Национальный банк республики, является обеспечение доступности ипотечных кредитов широким слоям населения посредством разделения фондом с банками-кредиторами рисков по ипотечным кредитам.

Деятельность нового фонда позволит банкам-участникам системы уменьшить в перспективе при ипотечном кредитовании сумму первоначального взноса, "величина которого является для банков гарантией от каких-либо ценовых рисков на рынке жилья".

При этом члены фонда не исключают, что уже в ближайшее время удастся уменьшить первоначальный взнос по ипотечным кредитам до 5-10% с нынешних 15-30%, снизить процентные ставки, а также увеличить размеры ипотечных кредитов и сроки их возврата.

В настоящее время средняя ставка по ипотечным кредитам, предоставляемым сроком до 20 лет, составляет 12-15%. Между тем банки, вступившие в систему гарантирования ипотечных кредитов, ставят перед собой задачу снизить процентные ставки до 9-10%, а также увеличить срок кредитования до 30 лет.

Заемщику, изъявившему желание получить в банке кредит на приобретение недвижимости, необходимо заполнить заявление на оплату первоначального взноса по кредиту и подписать договор об оплате вознаграждения по его гарантированию. Данное вознаграждение фонду, в зависимости от суммы кредита будет варьироваться от 0,12 до 3,73%.

Фонд предполагает гарантировать от 30 до 50% кредитных рисков банков в течение всего срока предоставленного кредита.

Взносы заемщиков по договорам гарантирования ипотечных кредитов должны стать основным доходом фонда. Капитал фонда, в настоящее время составляющий 500 млн. тенге (текущий 136,70/$1), в 2005 году планируется увеличить до 1,5 млрд. тенге, в 2006 году - до 2,8 млрд. тенге.

Вместе с тем свободные средства, фонд для получения дохода и формирования провизий намерен инвестировать в государственные ценные бумаги и ипотечные облигации.

В 2003 году сумма ипотечных займов, выданных банками Казахстана, составила 259,4 млрд. тенге, в том числе под залог недвижимости - 229 млрд. тенге.

Государственная программа жилищного строительства на 2005-2007 годы принята. Основной целью данного документа, разработанного в соответствии с недавним посланием главы государства народу Казахстана, определено обеспечение доступности жилья для широких слоев населения.

Госпрограммой, отметил он, предусматривается активное развитие жилищного строительства. Так, предполагается, что уже в текущем году объем строительства жилья будет увеличен на 500 тыс. кв. метров, а в 2005-2007 годах ежегодный ввод жилья достигнет 3-4 млн. кв. метров.

Между тем в системе жилищно-строительных сбережений планируется снижение первоначального взноса до 25% против нынешнего уровня не менее 50%, увеличение срока возврата основной суммы кредита с 15 до 25 лет.

Согласно программе, ставится задача обеспечить в течение 2005-2007 годов ввод в эксплуатацию более 12 млн. кв. метров жилья, в том числе в 2005 году - 3 млн., 2006 - 4 млн., 2007 - 5 млн. кв. метров.

Эти планы будут реализованы путем государственного стимулирования жилищного строительства, в том числе за счет бюджетных средств. Госпрограммой предусмотрено выделение из республиканского бюджета беспроцентных кредитов акиматам (местные исполнительные органы) для реализации региональных программ строительства жилья.

При этом предполагается, что акиматы посредством тендеров будут определять подрядные организации для строительства жилья на бюджетные средства, затем это жилье будет реализовываться акиматами населению.

Определенные объемы средств будут выделяться из республиканского бюджета на строительство и предоставление без права приватизации муниципального жилья социально уязвимым слоям населения.

Одной из мер по снижению стоимости строительства жилья, станет "исключение из затрат застройщиков расходов, связанных с долевым участием в развитии городских энергоисточников", а также запрет передачи генеральным подрядчиком на субподряд в совокупности более 2/3 объема строительных работ.

По расчетам министерства, при ежемесячном платеже по ипотечному кредиту в размере 34 тыс. тенге (текущий 137,84/$1) потенциальное количество участников ипотечной системы в предстоящие три года составит, как минимум, 49 тыс. семей. На практике ипотечным кредитованием воспользуется большее количество семей.

Предполагается, что в предстоящий трехлетний период ипотекой и системой жилищно-строительных сбережений воспользуются порядка 210 тыс. казахстанских семей.

Общая потребность в средствах республиканского бюджета на реализацию госпрограммы, оценивается в порядка 138 млрд. тенге. Данные суммы планируется направить на капитализацию государственных финансовых институтов (Казахстанская ипотечная компания, АО "Жилищный строительный сберегательный банк Казахстана"), организацию строительства муниципальное жилья, кредитование акиматов.

Таким образом, в течение 2005-2007 годов планируется за счет всех источников финансирования, в том числе и частных инвестиций, обеспечить жильем около 195 тыс. казахстанских семей.

В Казахстане проживает более 14,9 млн. человек.

В Алматы в 2005-2006 годах планируется построить около 2 млн. кв. метров жилья.

За 2005-2006 годы должны в Алматы построить около 2 млн. кв. м жилья. Это потребует максимальных усилий по изысканию финансовых ресурсов и других резервов.

В 2004 году впервые городе Талдыкорган начали строительства Жилого комплекса в микрорайоне “Каратал” предназначенный под ипотичное кредитование на 335 квартир c общей площадью 31770 кв.м это даст толчек развитью ипотичной программы в нашем городе.

Микрорайон «Каратал» в будущем один из перспективных районов города. Высотные дома, объекты торговли, центр делового и культурного соотрудничества, озеленение и благоустройство набережной реки Каратал, и пешеходный мост будут реализованы в соответствии с концепцией генерального плана (автор ТОО «Урбостиль» ) развития города Талдыкорган и утвержденного эскиза застройки разработанного проектной фирмой «Даму орта» .

Сегодня, в соответствии с посланием Президента РК Назарбаева Н, А, от 19 марта 2004 года и программой развития жилищного строительства по Алматиской области на 2005-2007 г.г. в хорошо проветриваемой горными бризами живописной пойме реки Каратал, рядом с великолепной зоной отдыха «Аквапарк» размещен жилой комплекс первой очереди строительства, предназначенный под ипотечное кредитование.

Жилой комплекс непосредственно примыкает к зоне культурно- общественного центра микрорайона Каратал. Это современное комплексное жилье и рядом с местом проживания жильцы получат полный спектр необходимых им услуг.

Жилой комплекс имеет великолепный уровень благоустройства, озеленения, безопасности проживания, в полной мере обеспечен местами для парковки автомобилей. Удобно спланированы места отдыха, детские игровые площадки. В центральной части комплекса будет построен декоративный бассейн, в непосредственной близости от него предусматривается установка символической скульптурной композиции.

Глубина залегания подземных вод в этом районе более 10 метров. Грунт под фундамент зданий валуногалечный, абсолютно непросадочный. Это очень позитивный фактор, что позволяет вести строительство высотных зданий. А что касается сейсмостойкости возводимых домов, то проектом предусматриваются конструктивные системы и точно расчитанная степень армирования с учетом всех требований СНиП.

В этом плане жильцы будут обеспечены самыми безопасными условиями проживания.

И самое главное , уже в середине следующего года талдыкорганцы получат возможность справить новоселье в удобных , просторных и не дорогих квартирах.

"Президентом дано поручение, правительство будет выделять акимам районов определенную сумму денег, которая будет затрачена на строительство жилья, а затем банки второго уровня будут выдавать ипотечные кредиты со сниженными процентными ставками, а сроки обеспечения кредита увеличатся до 20-25 лет".

"Этого практически ни в одном государстве СНГ не делалось и не делается до сегодняшнего дня. Мы понимаем, что эта задача, которую ставит глава государства, из хозяйственной задачи строительства жилья возвращается в политическую задачу, которую мы просто обязаны выполнить".

Заключение

В Казахстане растет число участников системы кредитования гарантирования ипотечных кредитов.

В конце прошлого 2003 года был создан Казахстанский фонд гарантирования ипотечных кредитов. Участниками этого фонда являются коммерческие банки РК, в том числе новые участники с мая 2004 года –коммерческий Казкоммерцбанк и компания «БТА Ипотека» (дочерняя структура «Банк ТуранАлем» ), коммерческий «Альянс Банк».

Основной целью создания фонда, единственным акционером которого является Национальный банк РК, является обеспечение доступности ипотечных кредитов широким слоям населения посредством разделения фондом с банками-кредиторами рисков по ипотечным кредитам. Деятельность нового фонда позволит банка- участникам системы уменьшить в перспективе при ипотечном кредитовании сумму первоначального взноса, величина которого является для банков гарантией от каких либо ценовых рисков на рынке жилья. Уже в ближайшее время удастся уменьшить первоначальный взнос по ипотечным кредитам до 5-10% с нынешних 15-30%, снизить процентные ставки , а так же увеличить размеры ипотечных кредитов и сроки их возврата.

В настоящее время средняя ставка по ипотечным кредитам, предоставленным сроком до 20 лет, составляет 12-15%. Между тем банки, вступившие в систему гарантирования ипотечных кредитов, ставят перед собой задачу снизить процентные ставки до 9-10%, а также увеличить срок кредитования до 30 лет.

Фонд предполагает гарантировать от 30% до 50% кредитных рисков банков в течении всего срока предоставленного кредита.

Капитал фонда в 2004 году составил 500 млн. тенге, в 2005 году планируется увеличить до 1,5 млрд. тенге, а в 2006 году до 2,8 млрд. тенге.

В 2003 году сумма ипотечных займов, выданных банками Казахстана, составила 259,4 млрд. тенге, в том числе под залог недвижимости 229 млрд. тенге.

В 2004 году объем строительства жилья будет увеличен на 500 тыс. кв. метров, а в 2005-2007 годах ежегодный ввод жилья достигнет 3-4 млн. кв. етров. Реализация жилищмной программы позволит обеспечить стоимость одного квадратного метра жилья не более 350 долларов США во всех регионах Казахстана. По расчетам, при ежемесячном платеже по ипотечному кредиту в размере 34 тыс. тенге потенциальное количество участников ипотечной системы в предстоящих три года составит, как минимум 49 тысяч семей. Но на практике ипотечным кредитованием воспользуются большее количество семей, если учесть, что в Казахстане проживает 14,9 млн. человек.

Выводы:

Согласно проведенного исследование развитие ипотечного кредитования в РК за последние годы можно сделать выводы и предложения по улучшению системы развития ипотечного кредитования:

1. Развивать и распространять рекламу об ипотечном кредитовании для всех слоев населения РК.

2. Перенимать положительный опыт стран Европы и Азии по вопросам ипотечного кредитования.

3. Развивать систему гарантирования ипотечных кредитов в РК через создание Казахстанского фонда гарантирования ипотечных кредитов посредством разделения с банками-кредиторами рисков.

4. Уменьшить при ипотечном кредитовании суму первоначального взноса до 5-10 % с нынешних 12-15%.

5. Снизить процентные ставки по ипотечному кредиту до 9-10% с нынешних 12-15%.

6. Увеличить срок кредитования с 20 до 30 лет.

7. Облегчить процедуру оформления документов по ипотечному кредитованию.

8. Улучшить унификацию технологий обслуживания клиентов.

9. Повысить профессионализм работников в работе с клиентами, в области маркетинга и проектного анализа.

Предложения:

Для развития системы ипотечного кредитования в условиях Казахстана представляется целесообразным осуществить следующие предложения и рекомендации:

1. Применять американский метод ипотечного кредитования в отношении более богатых, а немецкую схему - в отношении малоимущих слоев населения;

2. Система ипотечного кредитования должна предполагать участие государства в финансировании низкозатратных жилищных проектов под небольшой процент и на длительный срок. Государство должно стать инициатором и гарантом реформирования системы жилищного кредитования;

3. Страховать ипотечные кредиты для снижения риска невозврата по ним средств банков в целях увеличения их предложения и уменьшения стоимости;

4. Разработать нормативно-правовую базу принудительного удержания кредитором имущества в случае невыполнения заемщиком своих кредитных обязательств;

5. Создать условия по стимулированию банков второго уровня для перевода части капитала из фондового рынка на. рынок ипотечных кредитов, При высокой доле ипотечных кредитов в кредитном портфеле банка следует разрешить банкам формирование обязательных резервов путем приобретения государственных ценных бумаг. Превращение резервов банков а рабочие активы позволяет обеспечивать достаточную ликвидность и доходность данных активов, а также финансировать госбюджет из неинфляционного источника;

6. Предусмотреть субсидии средним и малообеспеченным слоям населения для покрытия части ипотечного кредита либо возможность доступной аренды жилья с правом последующего выкупа, разработать и применять меры по постепенному накоплению определенной суммы перед получением кредита. Например: Правительство Маврикии предоставляет кредиты покупателям жилья, а впервые приобретающим жилье выдаются субсидии в размере 20%. Социально-ориентированные жилищные проекты в Великобритании осуществляются городскими муниципалитетами. Здесь создается возможность выкупить муниципальное жилье за половину его рыночной стоимости. Оригинальный метод действует в Нигерии. Все ее граждане, имеющие доход не ниже определенного уровня, обязаны осуществлять 2-процентные взносы в жилищный фонд, из которого выдаются жилищные кредиты;

7. Стимулировать создание компаниями жилищных фондов путем

предоставления льгот, освобождения от налогообложения доходов от инвестиций в решение жилищной проблемы. В любом случае начальное субсидирование жилищных объектов остается за государством. Так, ипотечные кредиты в Австралии выдаются частными компаниями, субсидируемыми правительством. На Ямайке существует Национальный жилищный траст, куда направляются 5% госбюджета;

8. Применяя критерии оценки кредитоспособности заемщиков по опыту зарубежных стран, всесторонне учитывать особенности развития, уклада жизни, менталитета и национальных традиций в Казахстане. Примером может служить Израиль, где практикуется предоставление залога родственниками малообеспеченных заемщиков, имеющих низкую кредитоспособность, но высокий потенциал для роста. Каждой супружеской паре один раз в жизни для покрытия части их ипотечного кредита предоставляется правительственная субсидия. Аналогичная поддержка государством малообеспеченных заемщиков в Казахстане могла бы стать мощным фактором подъема отечественного производства и повышения благосостояния населения.

Анализ сегодняшней ситуации в Казахстане позволяет сделать следующий вывод: предоставить «дешевые» кредитные ресурсы для организации и дальнейшего поддержания системы ипотечного кредитования на начальном этапе может только государство. Без его участия невозможно организовать рынок ипотечных ценных бумаг, обеспеченных закладными

Для реализации данной схемы в Казахстане существуют хорошие предпосылки: создана Казахстанская ипотечная компания (КИК), и существует достаточно большой спрос на соответствующие кредиты. Имея дешевые государственные ресурсы, компания устанавливает единый порядок предоставления ипотечных кредитов и единую форму закладных. Таким образом она сформировала нормальную почву для включения системы реализации ценных бумаг, обеспеченных закладными, при достижении соответствующих условий.

Возможности развития ипотеки зависят прежде всего от материальных возможностей семей, нуждающихся в приобретении жилья по ипотечной схеме. Основные параметры, определяющие условия кредитования, - это соотношение между размером кредита и стоимостью приобретаемого жилья, размером первоначального взноса и суммой кредита, а также между сроком пользования кредитом и процентной ставкой. Соотношение указанных выше параметров определяется экономическими условиями страны и при их изменении должны меняться. Однако грамотная и взвешенная политика в вопросе оптимальных параметров ипотечного кредитования - обязательное условие, которое позволит реально поддерживать сложившийся спрос населения на ипотечные кредиты и обеспечить надежное функционирование и совершенствование системы.

Похожие работы

... кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужды населения начался в конце 50-х годов. Таким образом, особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким усилением несоответствия между ростом производства и ограниченностью ...

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

... и другие коммерческие банки Казахстана, которые, безусловно, заинтересованы в том, чтобы их ипотечные программы работали. 3.3 Проблемы ипотечного кредитования и перспективы его развития Для того чтобы совершенствовать механизм жилищного ипотечного кредитования в Республике Казахстан необходимо рассмотреть проблемы, которые существуют на современном этапе развития ипотечного кредитования в ...

... и надзору финансового рынка и финансовых организаций (АФН) на проведение заемных операций. Сегодня, компания «БТА Ипотека» является одним из крупнейших операторов на рынке ипотечного кредитования Республики Казахстан. [33] В настоящее время функционируют центральный офис в городе Алматы, а также представительства компании в 17 городах Казахстана, основными направлениями, в которых компания ...

0 комментариев