Рассмотреть роль казахстанского ипотечного кредитования и её развития

Казахстанский вариант ипотечного кредитования

Анализ И механизм предоставления ссуд по ипотечному кредитованию на примере АО «Народный банк Казахстана»

Квартиры

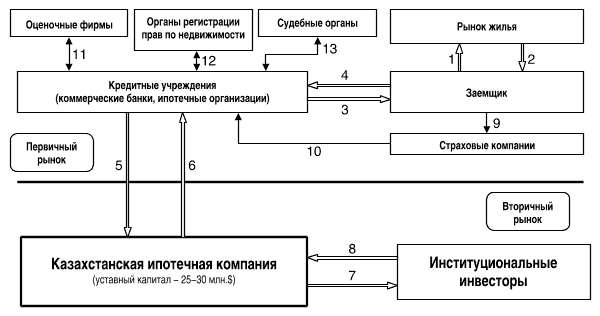

Механизм предоставления ссуд по ипотечному кредитованию в РК

Развитие ипотечного кредитования по Государственной программе жилищного строительства на 2005-2007 годы в РК

Пути развития ипотечного кредитования в РК

Навигация

Квартиры

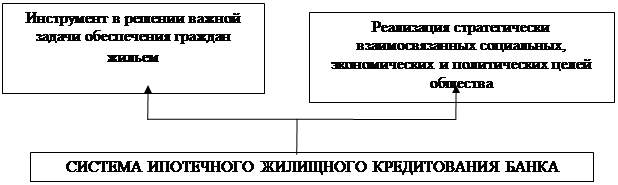

Ипотечное кредитование и его развитие в Республике Казахстан

166093

знака

8

таблиц

3

изображения

2. Квартиры

· план квартиры (с отметкой (печатью) Центра по недвижимости и подписью первого руководителя Центра по недвижимости);

· справка Центра по недвижимости, содержащая сведения о собственнике квартиры, а также обо всех зарегистрированных правах и обременениях (арест, залог и т.д.), либо об отсутствии обременений (по состоянию на дату представления документов в ОАО «Народный Банк Казахстана» для проведения экспертизы);

· справка о составе семьи, выданная уполномоченным государственным органом (адресное бюро, паспортный стол, поселковые (аульные, окружные) акимы (акиматы));

· справку из КСК о составе семьи, подтвержденную паспортным столом;

· справка об отсутствии задолженности по налогам на имущество;

· справка об отсутствии задолженности по электроэнергии, водоснабжению, услугам связи и прочим коммунальным платежам;

3. Жилые дома

· инвентарное дело с отметкой (печатью) Центра по недвижимости и подписью Первого руководителя Центра по недвижимости;

· вместо домовой книги может быть следующее: справка о составе семьи, выданная уполномоченным государственным органом (адресное бюро, паспортный стол, поселковые (аульные, окружные) акимы (акиматы));

· выписка из регистрационного листа правового кадастра, выданная Центром по недвижимости, содержащая сведения:

- об объекте недвижимости и земельном участке, на котором он находится (площадь, количество составляющих, кадастровый номер и т.д.);

- о собственнике объекта недвижимости и земельного участка, на котором он находится;

- обо всех зарегистрированных правах и обременениях (арест, залог и т.д.), либо об отсутствии обременений (по состоянию на дату представления документов в Банк для проведения экспертизы);

· документы на земельный участок, указанные в подпункте 2.1.1. настоящего Перечня;

· справка об отсутствии задолженности по налогам на имущество;

· справка об отсутствии задолженности по электроэнергии, водоснабжению, услугам связи и прочим коммунальным платежам;

· иные необходимые документы.

4. Предприятие, как имущественный комплекс

· выписка из регистрационного листа правового кадастра, выданная Центром по недвижимости, содержащая сведения:

- об объекте недвижимости и земельном участке, на котором он находится (площадь, количество составляющих, кадастровый номер и т.д.);

- о собственнике объекта недвижимости и земельного участка, на котором он находится;

- обо всех зарегистрированных правах и обременениях (арест, залог и т.д.), либо об отсутствии обременений (по состоянию на дату представления документов в Банк для проведения экспертизы);

Примечание: в выписке должно быть указано, что объект зарегистрирован в качестве имущественного комплекса.

· перечень основных средств с указанием года ввода в эксплуатацию, первоначальной, остаточной стоимости;

· в отношении земельного участка, зданий и сооружений - все документы, перечисленные выше;

· справка об отсутствии задолженности по платежам в бюджет; справка об отсутствии задолженности по электроэнергии и коммунальным услугам;

· иные необходимые документы.

Примечание:

Согласно утвержденного списка документов, изложенный в настоящем Перечне, не является исчерпывающим. В зависимости от вида имущества, предлагаемого в залог, основания и порядка его приобретения в собственность могут быть затребованы иные документы, необходимые для установления действительной принадлежности имущества, предлагаемого в залог, залогодателю, его оценки и окончательного решения вопроса о принятии предлагаемого имущества в залог.

Не принимаются документы, имеющие подчистки либо приписки, зачеркнутые слова и иные не оговоренные исправления, а также документы, исполненные карандашом.

Документы, указанные в настоящем перечне, необходимо представлять в подлиннике или нотариально удостоверенных копиях.

Методика проведения андеррайтинга предполагает,

Что, основными источниками информации для проведения андеррайтинга потенциального заемщика/созаемщика являются:

- кредитная заявка,

- анкета,

- справка о заработной плате или выписка со счета, на который зачисляется заработная плата заемщика, а также выписка со счета из накопительного пенсионного фонда (по займам, предоставленным физическим лицам, не являющимся участниками зарплатных проектов);

- справка формы-3, выданная уполномоченным лицом КСК и заверенная печатью, о лицах, проживающих в жилище заемщика, либо копия книги учета жильцов (домовой книги), если заемщик проживает в жилом доме, принадлежащем ему на праве собственности; или копия поквартирной карточки (в регионах использования данного документа);

- копии документов, подтверждающих имущественные права на предлагаемое залоговое обеспечение;

- информация о компании-работодателе, кредитная история заявителя;

- результаты личных собеседований кредитного специалиста с заявителем.

Кредитный специалист должен определить рейтинг потенциального заемщика/созаемщика в соответствии с приложением

Источником информации о размере заработной платы заявителя – участника зарплатного проекта – является справка о заработной плате и выписка с текущего или карточного счета, на который зачисляется заработная плата данного заявителя. Предоставление данной выписки от заявителя не требуется, т.к. ее получение возлагается на кредитного специалиста.

В случае, если заработная плата физического лица поступает на текущий счет, то кредитный специалист обращается к сотруднику РКО филиала, где ведется текущий счет получателя заработной платы, с запросом о предоставлении выписки по данному счету за последние шесть месяцев.

В случае, если заработная плата физического лица поступает на карточный счет, то кредитный специалист обращается к менеджеру отдела пластиковых карт филиала Банка с запросом о предоставлении выписки с зарплатного карточного счета физического лица за последние шесть месяцев.

Андеррайтинг потенциального заемщика/созаемщика проводится с целью определения максимально возможной суммы займа и максимально допустимой суммы ежемесячного платежа по возврату займа и уплате вознаграждения. При проведении андеррайтинга устанавливаются три основных условия: способность заемщика погасить заем (оценка уровня доходов заемщика), готовность заемщика погасить заем (анализ кредитной истории заемщика), оценка достаточности закладываемого имущества для обеспечения предоставляемого займа и причитающегося по нему вознаграждения (анализ результатов оценки предмета залога).

В зависимости от размера займа определены две схемы андеррайтинга:

Схема I.

Если заем предоставляется по Программе розничного кредитования «Народная», являющейся приложением к настоящим Правилам, а также в случае, если запрашиваемая сумма займа не превышает 1000 долларов США (либо в эквиваленте) по любой программе розничного кредитования, то максимально допустимая сумма ежемесячного платежа по возврату займа и уплате вознаграждения определяется в размере 50% от суммы чистых стабильных ежемесячных доходов потенциального заемщика. Чистые официально подтвержденные стабильные ежемесячные доходы рассчитываются на основании выписки со счета, на который зачисляется заработная плата потенциального заемщика, как среднемесячные доходы за последние шесть месяцев и/или справки с места работы (за вычетом подоходного налога и пенсионных отчислений), используемой в случае нерегулярных (по сроку, суммам и т.д.) поступлений на карточный или текущий счет заемщика/гаранта.

В случае, если в качестве залогового обеспечения возврата займа выступает гарантия одного или двух физических лиц, то при проведении андеррайтинга используется наименьшая по значению сумма в сравнении среднемесячных сумм поступлений на счета заявителя и гарантов.

Рассмотрим пример:

Ø В проекте участвуют заявитель и два Гаранта

Ø Среднемесячная сумма регулярных поступлений заработной платы на карточный счет Заявителя составляет 12000 тенге

Ø Среднемесячная сумма регулярных поступлений заработной платы на карточный счет одного Гаранта составляет 11000 тенге

Ø Среднемесячная сумма регулярных поступлений заработной платы на карточный счет второго Гаранта составляет 15000 тенге

В результате получаем:

При расчете платежеспособности необходимо исходить из наименьшего значения сумм среднемесячных поступлений на счета участников проекта – 11000 тенге.

Рассмотрим.

Схема II:

Если потенциальный заемщик не является участником зарплатного проекта, то максимально допустимая сумма ежемесячного платежа определяется через расчет чистого остатка ежемесячного дохода, но не более 50%-го размера удержаний от причитающейся к выплате работнику заработной платы.

Чистый остаток ежемесячного дохода потенциального заемщика/созаемщика рассчитывается кредитным специалистом как разница между чистым стабильным ежемесячным доходом (за вычетом подоходного налога, пенсионных отчислений и прочих удержаний) и ежемесячными текущими расходами заемщика/семьи.

При этом к стабильным ежемесячным доходам относятся только официально подтвержденные доходы потенциального заемщика/созаемщика. Чистые ежемесячные доходы рассчитываются, как среднемесячные доходы за последние шесть месяцев на основании справки с места работы заемщика/созаемщика о заработной плате; выписки со счета, на который зачисляется заработная плата потенциального заемщика/созаемщика и/или выписки с индивидуального пенсионного счета из накопительного пенсионного фонда, вкладчиком которого является заемщик/созаемщик. В доходах отражается только подтвержденный доход потенциального заемщика/созаемщика и не включаются:

- разовые выплаты членам семьи по линии органов социального обеспечения,

- суммы материальной помощи, оказанной семьям по линии государства, либо другими общественными организациями и отдельными гражданами,

- иные суммы денег, на которые в соответствии с законодательством не может быть обращено взыскание.

В расходах в обязательном порядке учитываются расходы на всех совместно проживающих членов семьи. Данные о размере потребительской корзины на одного человека необходимо получать на последнюю отчетную дату в местных статистических органах.

В случае подтверждения потенциальным заемщиком/созаемщиком доходов работающих членов семьи (т.е. представления с места работы справок о заработной плате) в соответствии с требованиями настоящих Правил размер потребительской корзины на каждого работающего члена семьи в расходах потенциального заемщика/созаемщика не учитывается.

При этом:

- если заявитель проживает в многоквартирном доме, то:

- на каждого члена семьи в возрасте до 15 лет можно учитывать не менее 50% от размера потребительской корзины;

- на каждого неработающего или работающего, но не подтвердившего официально свои доходы, члена семьи в возрасте старше 15 лет необходимо учитывать полный размер потребительской корзины;

- если заявитель проживает в жилом доме вместе с прилегающим земельным участком, принадлежащем последнему на праве частной собственности, то на каждого неработающего или работающего, но не подтвердившего официально свои доходы, члена семьи независимо от возраста можно учитывать не менее 50% от размера потребительской корзины;

Кредитным специалистом должны учитываться все текущие ежемесячные расходы потенциального заемщика/семьи (расходы на оплату коммунальных услуг, телефонной связи, расходы на автотранспорт, на образование детей, отчисления по погашению обязательств по займам и т.д.), прочие (непредвиденные) расходы, а также расходы, не относящиеся к ежемесячным.

Размеры прочих (непредвиденных) расходов должны составлять 10% от совокупного дохода семьи (в том числе созаемщика).

Не относящиеся к ежемесячным расходы должны быть пересчитаны в среднемесячные для включения их в расходы семьи, и, соответственно, для определения чистого остатка ежемесячного дохода (пример приведен в таблице №2).

Определение чистого остатка ежемесячного дохода:

v Состав семьи: 4 человека.

v В проекте участвуют: заемщик (супруг) и созаемщик (супруга).

v На иждивении находятся: сын в возрасте 10 лет и дочь в возрасте 18 лет.

v Семья проживает в жилом доме вместе с прилегающим земельным участком, принадлежащем заемщику на праве частной собственности.

v Размер потребительской корзины на одного человека ~ 4500 тенге.

v Запрашиваемая сумма займа – 500000 тенге.

v Срок запрашиваемого займа – 24 месяца.

В случае несоответствия (см. ниже) отчислений в накопительный пенсионный фонд согласно представленной выписке с ИПС (индивидуального пенсионного счета) с указанными в справке о заработной плате суммами отчислений, платежеспособность считается официально не подтвердившейся.

Под несоответствием понимается нерегулярность (задержка взносов более чем на 2 месяца, несоответствие взносов, сумма взносов по выписке из НПФ ниже чем по справке о заработной плате и т.д.) пенсионных отчислений по выписке из накопительного пенсионного фонда.

После определения чистого остатка ежемесячного дохода возможно определение максимально допустимой суммы ежемесячного платежа по возврату займа и уплате причитающегося по займу вознаграждения. При этом в обязательном порядке необходимо учитывать максимально возможный размер ежемесячных отчислений от заработной платы заявителя, который согласно законодательству Республики Казахстан не должен превышать 50% от заработной платы, причитающейся к выплате заемщику/ созаемщику.

В соответствии с вышеизложенным, максимально допустимая сумма ежемесячного платежа по погашению займа и уплате вознаграждения определяется как наименьшее значение в сравнении чистого остатка ежемесячного дохода и максимально возможного размера ежемесячных отчислений (пример приведен в таблице №3).

В случае предоставления в качестве залогового обеспечения обязательств по предоставленному займу гарантии физического лица кредитный специалист обязан произвести андеррайтинг гаранта (физического лица), аналогичный андеррайтингу потенциального заемщика. Для этого кредитный специалист также использует выписку с текущего/карточного счета гаранта (физического лица), на который зачисляется заработная плата гаранта (физического лица).

Таблица 2

| в месяц | |

| ДОХОДЫ ЗАЕМЩИКА/СОЗАЕМЩИКА | 50000 |

| Стабильные доходы, в том числе: | |

| ¨ основная заработная плата | 50000 |

| ¨ заработная плата по совместительству | - |

| ¨ предпринимательский доход | - |

| ¨ пенсия | - |

| ¨ оплата по трудовому соглашению | - |

| ¨ доход от сдачи в аренду собственности | - |

| Иные доходы | - |

| РАСХОДЫ СЕМЬИ | 28500 |

| Текущие расходы, в том числе: | |

| ¨ расходы первой необходимости (потребительская корзина) | 9000 |

| ¨ оплата коммунальных услуг | 7100 |

| ¨ оплата телефонной (сотовой) связи | 4000 |

| ¨ расходы на автотранспорт | 3000 |

| ¨ прочие расходы | 5000 |

| Расходы, не относящиеся к ежемесячным * | 400 |

| ИТОГО ОСТАТОК | 21500 |

Таблица №3

Определение максимально допустимой суммы ежемесячного платежа по возврату займа

| Сумма, тенге | Сумма, доллары США | |

| Чистый остаток ежемесячного дохода | 21 500 | 143,33 |

| Максимально возможный размер ежемесячных отчислений от заработной платы (50% стабильного ежемесячного дохода заемщика / созаемщика) | 25 000 | 166,67 |

| Максимально допустимая сумма ежемесячного платежа по займу (наименьшее значение из двух вышеуказанных) | 21 500 | 143,33 |

| Запрашиваемая сумма займа | 500 000 |

При определении максимально возможной суммы займа необходимо учитывать такие параметры, как максимально допустимая сумма ежемесячного платежа по займу, ставка вознаграждения, курс пересчета, срок займа.

Максимальная сумма займа рассчитывается по формуле:

х [1 – (1 + i)] -n

å = -------------------------- ,

i

где:

х – максимально допустимая сумма ежемесячного платежа по возврату займа и уплате вознаграждения;

n – количество платежных периодов (срок займа в месяцах при ежемесячном погашении);

i – ставка вознаграждения за соответствующий период (в месяц), выраженная десятичной дробью.

Пример расчета максимальной суммы займа приведен в Таблице №4:

Таблица №4: «Определение максимальной суммы займа»

| Наименование | Сумма, тенге |

| Итого доходы в месяц за вычетом подоходного налога и отчислений в пенсионный фонд | 50 000 |

| Всего расходы | 28 500 |

| Чистый остаток ежемесячного дохода (доходы минус расходы) | 21 500 |

| Максимально возможный размер ежемесячных отчислений от заработной платы (50% ежемесячного стабильного дохода клиента/семьи) | 25 000 |

| Определение максимально допустимой суммы ежемесячного платежа по займу (наименьшая сумма между двумя вышеперечисленными суммами) | 21 500 |

| Запрашиваемая клиентом сумма займа | 500 000 |

| в тенге | |

| Ставка вознаграждения, % (указывается либо в тенге, либо в валюте в зависимости от валюты запрашиваемого займа) | 24,0% |

| Срок займа, месяцев | 24 |

| Расчет возможной суммы займа | |

| Ежемесячная ставка вознаграждения | 0,02000 |

| 1,02000 | |

| Вычисление степени | 0,62172149 |

| Сумма в квадратной скобке | 0,37827851 |

| Значение числителя | 8 132,98801 |

| Максимальная сумма займа, тенге | 406 649 |

При предоставлении заемщиком в качестве залогового обеспечения банковского вклада, хранящегося в филиале Банка и сумма которого не менее суммы основного долга и вознаграждения по нему, андеррайтинг данного заемщика не производится.

Обеспечение займа рассмотрим через виды и оформление.

В зависимости от условий предоставления займов в качестве обеспечения (как основного, так и дополнительного) исполнения обязательств заемщика/созаемщика принимаются:

- деньги заемщика или третьего лица (вещного поручителя), хранящиеся согласно договору банковского вклада в филиале Банка;

- имеющаяся коммерческая недвижимость, принадлежащая заемщику или третьему лицу (вещному поручителю);

- имеющаяся, принадлежащая заемщику или третьему лицу (вещному поручителю), или приобретаемая за счет займа недвижимость некоммерческого назначения;

- имеющийся и/или приобретаемый за счет займа автотранспорт, принадлежащий заемщику или третьему лицу (вещному поручителю);

- ТДП, приобретаемые за счет займа, принадлежащие заемщику;

- гарантия юридического или физического лица;

- Имущество, предоставляемое в качестве залогового обеспечения, должно быть свободным от каких-либо обременений.

- Оформление в качестве обеспечения:

- денег, хранящихся согласно договору банковского вклада в филиале Банка, осуществляется путем заключения соответствующего дополнительного соглашения к договору банковского вклада;

- недвижимости (как коммерческой, так и некоммерческого назначения) осуществляется путем заключения двустороннего или трехстороннего договора о залоге недвижимого имущества;

- автотранспорта осуществляется путем заключения двустороннего или трехстороннего договора о залоге автотранспортного средства;

- ТДП, приобретаемых за счет займа, осуществляется путем заключения двустороннего договора о залоге ТДП;

- гарантии юридического лица осуществляется путем предоставления гарантии юридического лица;

- гарантии физического лица осуществляется путем предоставления гарантии физического лица;

- Предоставление (выдача) займа может осуществляться как до, так и после (в случаях, оговоренных в прилагаемых к настоящим Правилам программах розничного кредитования) оформления соответствующего договора о залоге/ гарантии и регистрации договора о залоге недвижимого движимого имущества в регистрирующем органе.

Дополнительное соглашение к договору банковского вклада о предоставлении в залог денег регистрации в регистрирующем органе не подлежит.

Прием гарантии юридического лица в качестве основного или дополнительного обеспечения погашения займа осуществляется только на основании решения кредитного комитета Банка по розничному кредитованию, либо иного уполномоченного органа Банка. При этом процедура рассмотрения кредитной заявки на предоставление займа, обеспечиваемого гарантией юридического лица, такая же, как и по сверхлимитной кредитной заявке. Сумма принимаемой гарантии юридического лица в случае, если такая гарантия является основным обеспечением, должна быть не менее общей суммы займа и причитающегося вознаграждения.

Если в качестве обеспечения погашения займа принимаются в залог деньги, уже хранящиеся на сберегательном или текущем / карточном счете в филиале Банка, залогодатель должен предъявить копию договора банковского вклада / договора о текущем / карточном счете. Получение выписки с соответствующего сберегательного или текущего счета залогодателя возлагается на кредитного специалиста.

В случае оформления в качестве залогового обеспечения денег, уже хранящихся согласно договору банковского вклада на сберегательном счете залогодателя в филиале Банка, необходимо заключение между филиалом Банка и залогодателем дополнительного соглашения к договору банковского вклада о предоставлении залогодателем банковского вклада в качестве залогового обеспечения по предоставленному займу.

При оформлении в качестве залогового обеспечения денег, хранящихся на текущем счете залогодателя в филиале Банка, либо еще не хранящихся в филиале Банка, предмет залога должен быть оформлен в качестве срочного вклада путем заключения между филиалом Банка и залогодателем соответствующего договора банковского вклада и дополнительного соглашения к данному договору.

В случае предоставления в качестве залогового обеспечения погашения займа имеющейся недвижимости, либо имеющегося автотранспорта заемщик наряду с документами, должен представить оригиналы правоустанавливающих и прочих необходимых документов на предмет залога в соответствии с требованиями, определенными действующим в Банке регламентом работы с предметами залога.

В случае предоставления в качестве залогового обеспечения погашения займа приобретаемой за счет займа недвижимости наряду с документами, представляемые продавцом данной недвижимости (далее – продавец):

- копия удостоверения личности продавца;

- копия свидетельства налогоплательщика продавца;

- копии правоустанавливающих документов на реализуемую недвижимость.

Прием автотранспорта в качестве залогового обеспечения погашения займа осуществляется с применением ограничений, обусловленных действующим в Банке регламентом работы с предметами залога.

В случае принятия в качестве обеспечения гарантии одного и более физических лиц сумма каждой гарантии физического лица должна быть равной общей сумме займа и причитающегося по нему вознаграждения, и платежеспособность каждого гаранта (физического лица) должна подтверждать выполнение гарантийных обязательств по погашению займа и уплате вознаграждения.

Нотариальное удостоверение подписи гаранта – физического лица – не требуется, но при этом обязательным условием является подпись такой гарантии гарантом в присутствии кредитного специалиста филиала Банка, ведущего данный проект. Кредитный специалист обязан сличить подпись гаранта в удостоверении личности гаранта с подписью в предоставленной гарантии.

По займам физических лиц, не являющихся участниками зарплатного проекта, гарантии физических лиц в качестве обеспечения не принимаются.

По решению соответствующего кредитного комитета по розничному кредитованию предоставленное в залог имущество может оставаться во владении и пользовании залогодателя (ипотека) или может быть передано залогодателем во владение залогодержателя (заклад) в порядке, установленном действующим законодательством Республики Казахстан.

Залогодатель имеет право без согласования с залогодержателем сдавать недвижимость, являющуюся предметом залога, в аренду третьим лицам. При этом залогодатель несет полную ответственность за сохранность предмета залога.

Предоставление ТДП или автотранспорта, являющегося предметом залога, в аренду третьим лицам может осуществляться залогодателем только с письменного согласия залогодержателя. При этом залогодатель несет полную ответственность за сохранность предмета залога.

Замена существующего обеспечения оформляется дополнительным соглашением к договору банковского займа и дополнительным соглашением к соответствующему договору по обеспечению, которое подлежит обязательной регистрации в регистрирующем органе. В случае замены обеспечения на залог денег (банковского вклада) дополнительное соглашение к договору о залоге регистрации в регистрирующем органе не подлежит.

Освобождение от залогового обременения заложенного имущества в период действия договора банковского займа осуществляется по решению кредитного комитета по розничному кредитованию (принимавшего решение о предоставлении займа). При этом филиал Банка вправе взимать дополнительное вознаграждение с заемщика в размерах, определенных соответствующим кредитным комитетом по розничному кредитованию, если это будет обусловлено договором банковского займа.

Проанализируем кредитное досье как формирование и хранение.

По каждому предоставленному займу оформляется кредитное досье, которое открывается в день подписания договора банковского займа и закрывается только после прекращения его действия.

Формирование и хранение документарного кредитного досье в период и по истечении срока действия договора банковского займа возлагается на кредитного специалиста и осуществляется им в соответствии с действующим в Банке Порядком учета задолженности по займам.

В каждом кредитном досье должна быть опись документов, содержащихся в кредитном досье. Документы, содержащиеся в кредитном досье, должны быть прошиты и пронумерованы в хронологическом порядке.

Перечни документов, входящих в состав документарных кредитных досье по различным видам розничного кредитования, определены в Программах розничного кредитования, являющихся приложениями к настоящим Правилам.

Лимиты кредитования, в т.ч. для кредитования индивидуальных предпринимателей, в разрезе филиалов Банка устанавливаются кредитным комитетом Банка по розничному кредитованию.

Размер займа зависит от официально подтвержденной платежеспособности заемщика/созаемщика и не может превышать установленного лимита кредитования на одного заемщика. Все сверхлимитные кредитные заявки рассматриваются в соответствии с порядком.

Рассмотрение сверхнормативных кредитных заявок осуществляется кредитным комитетом Банка по розничному кредитованию. При этом порядок рассмотрения таких заявок аналогичен порядку рассмотрения сверхлимитных кредитных заявок.

Рассмотрение кредитных заявок VIP-клиентов филиалов Банка, не превышающих установленные лимиты кредитования на одного заемщика, осуществляется кредитным комитетом по розничному кредитованию филиала Банка.

Лимиты одобрения для уполномоченных лиц и органов филиалов Банка (руководителей кредитных подразделений, директоров филиалов, заместителей директоров по розничному бизнесу, кредитных комитетов по розничному кредитованию) устанавливаются на основании решений кредитного комитета Банка по розничному кредитованию.

Передача уполномоченным лицом филиала Банка прав на самостоятельное принятие решений по проектам другим лицам филиала Банка не допускается.

Процедура прохождения сверхлимитной заявки в филиале предполагает:

Кредитный специалист готовит весь пакет документов по сверхлимитной кредитной заявке и выносит его на рассмотрение кредитного комитета по розничному кредитованию филиала Банка. Члены кредитного комитета по розничному кредитованию филиала Банка принимают решение по сверхлимитной кредитной заявке.

В случае принятия отрицательного решения по проекту в протоколе заседания кредитного комитета по розничному кредитованию филиала Банка отражается решение с указанием причин отказа.

В случае принятия положительного решения в протоколе заседания кредитного комитета по розничному кредитованию филиала Банка отражается решение о ходатайстве перед кредитным комитетом Банка по розничному кредитованию по рассмотрению вопроса о предоставлении займа заявителю.

Секретарь кредитного комитета по розничному кредитованию филиала Банка готовит и передает выписку из решения соответствующего кредитного комитета по розничному кредитованию кредитному специалисту, представлявшему сверхлимитную кредитную заявку.

Кредитный специалист, получив выписку из решения кредитного комитета по розничному кредитованию филиала Банка, направляет кредитный пакет по сверхлимитной кредитной заявке в электронном виде в курирующее подразделение Банка.

В кредитный пакет должны входить следующие документы:

- копия протокола заседания кредитного комитета по розничному кредитованию филиала Банка;

- резюме по проекту;

- документы, представленные заявителем для рассмотрения кредитной заявки;

- документы по предлагаемому обеспечению погашения займа, представленные заявителем;

- заключение специалиста по оценке предмета залога;

- юридическое заключение;

- заключение службы безопасности филиала;

- заключение риск-менеджера филиала по проекту (приложение);

- иные документы, способные оказать влияние на принятие решения.

Рассмотрим порядок прохождения документов и принятие решения в Банк.

Курирующее подразделение Банка после получения полного пакета документов в течение одного рабочего дня направляет проект на экспертизу в структурное подразделение Банка, ответственное за кредитные риски.

В случае необходимости курирующее подразделение Банка может направить пакет документов по проекту в соответствующие службы Банка (для юридической экспертизы, для проверки служебной и экономической безопасности, оценки предмета залога) на предмет достоверности заключений соответствующих структурных подразделений филиала Банка. При этом срок подготовки заключений необходимыми службами Банка не должен превышать двух рабочих дней.

Структурное подразделение Банка, ответственное за кредитные риски, получив пакет документов по проекту, готовит соответствующее заключение.

Курирующее подразделение Банка, получив заключение от структурного подразделения Банка, ответственного за кредитные риски, а также заключения других служб (при необходимости) и сформировав кредитный пакет по проекту, выносит вопрос на рассмотрение кредитного комитета Банка по розничному кредитованию.

Без заключения структурного подразделения Банка, ответственного за кредитные риски, сверхлимитная кредитная заявка филиала на кредитный комитет Банка по розничному кредитованию или иной уполномоченный орган Банка не представляется.

Секретарь кредитного комитета Банка по розничному кредитованию предоставляет решение данного кредитного комитета в течение одного рабочего в виде выписки докладчику по проекту (специалисту курирующего подразделения Банка), который, в свою очередь, доводит данное решение до соответствующего филиала Банка.

Рассмотрение сверхлимитных кредитных заявок VIP-клиентов филиалов Банка осуществляется непосредственно кредитным комитетом Банка по розничному кредитованию, минуя кредитные комитеты по розничному кредитованию филиалов Банка.

Погашение займа и уплата вознаграждения могут осуществляться следующими способами:

- аннуитетными платежами;

либо

- погашением суммы основного долга равными долями и суммы фактически начисленного вознаграждения по займу на дату погашения.

Если основным предметом залога является банковский вклад, хранящийся в филиале Банка, погашение займа и уплата вознаграждения могут производиться в любой периодичности, но не реже одного раза в год с момента предоставления (выдачи) займа.

Применение какого-либо из способов погашения займа и уплаты вознаграждения осуществляется либо на основании решения уполномоченного лица филиала Банка, изложенного на резюме кредитного специалиста, либо на основании решения соответствующего кредитного комитета по розничному кредитованию.

При этом, в случае применения второго способа погашения, необходимо учесть следующий основной принцип: размер первого или второго ежемесячного взноса (основной долг плюс вознаграждение) не должен превышать максимально допустимый размер удержания (см. расчет максимальной суммы займа).

Даты плановых ежемесячных платежей по погашению займа и уплате вознаграждения отражаются в графике погашения займа и уплаты вознаграждения (далее – график погашения), который является неотъемлемой частью договора банковского займа. Количество плановых платежей в графике погашения должно быть равно количеству месяцев в сроке, на который предоставлен заем, если иное не будет обусловлено договором банковского займа.

Срок с момента выдачи займа и до первого планового платежа не должен превышать 45 календарных дней. Дата последнего планового платежа должна быть установлена не позднее даты срока полного погашения займа, обусловленной договором банковского займа.

Погашение займа и уплата вознаграждения за пользование займом производится:

-путем безакцептного регулярного списания филиалом Банка сумм платежей с текущего или карточного счета заемщика/созаемщика на основании длительного поручения заемщика/созаемщика и в соответствии с графиком погашения. Если заем выдан в долларах США, а погашение производится путем списания денег с тенгового счета, то поступившая сумма конвертируется в доллары США по безналичному курсу продажи иностранной валюты, действующему в филиале Банка на день конвертации. Конвертация производится бухгалтерией филиала Банка;

либо

- путем регулярного внесения самим заемщиком/созаемщиком наличных денег в валюте займа на текущий / карточный счет для последующего списания филиалом Банка суммы платежа в погашение займа и уплату вознаграждения согласно графику погашения. При этом заемщик/созаемщик может единовременно составить длительное поручение на безакцептное списание филиалом Банка сумм с текущего / карточного счета в даты графика погашения, либо оформлять соответствующие заявления для филиала Банка о списании суммы платежа с текущего/карточного счета при каждом внесении денег на счет.

За дату погашения суммы займа и начисленного вознаграждения принимается дата отражения операции по погашению данной задолженности на ссудном счете.

За просрочку заемщиком платежа в погашение займа и уплату вознаграждения Банк применяет к заемщику штрафные санкции в виде пени в размере, определенном решением соответствующего кредитного комитета по розничному кредитованию и обусловленном договором банковского займа, но не менее двух процентов за каждый день просрочки. Размер пени одинаков, как для суммы просроченной ссудной задолженности, так и для суммы просроченного вознаграждения. При этом пеня исчисляется от суммы просроченной задолженности со дня образования до даты погашения просроченной задолженности.

За несвоевременное или ненадлежащее исполнение длительного поручения заемщика/созаемщика филиал Банк несет ответственность перед заемщиком/созаемщиком, если таковая будет предусмотрена договором банковского займа.

Суммы, направляемые в погашение задолженности по займу и вознаграждению, направляются в следующей очередности:

- на уплату штрафных санкций (пени);

- на уплату вознаграждения;

- на погашение суммы основного долга.

По желанию заемщика/созаемщика и в соответствии с договором банковского займа может производиться как досрочное (частичное или полное) погашение основного долга, так и предоплата сумм платежей, в наличной или безналичной форме.

Прием предоплаты сумм платежей от заемщика/созаемщика должен производиться филиалом Банка только на основании письменного заявления от заемщика/созаемщика, в котором в обязательном порядке должны указываться:

- сумма произведенной или производимой предоплаты;

- номер текущего/карточного счета заемщика/созаемщика, на который вносится сумма предоплаты;

- срок, на который производится предоплата;

- разрешение/поручение на безакцептное списание филиалом Банка с указанного в этом же заявлении счета сумм платежей согласно графику погашения из указанной в этом же заявлении суммы предоплаты.

При отсутствии соответствующего письменного заявления заемщика/созаемщика филиал Банка принимает сумму, вносимую заемщиком/созаемщиком, только в качестве досрочного погашения основного долга.

Если заемщик/созаемщик производит досрочное частичное погашение основного долга с целью уменьшения размера ежемесячного платежа, он обязан представить соответствующее письменное заявление в филиал Банка, на основании которого кредитный специалист выносит вопрос о пересмотре графика погашения на рассмотрение соответствующего кредитного комитета по розничному кредитованию. В случае положительного решения вышеуказанного органа между уполномоченным лицом филиала и заемщиком/созаемщиком подписывается новый (пересмотренный) график погашения, которым в дальнейшем руководствуется филиал Банка и заемщик/созаемщик.

Если заемщик/созаемщик производит досрочное частичное погашение основного долга с целью сокращения срока погашения займа, дальнейшее погашение остатка задолженности по займу осуществляется в соответствии с действующим графиком погашения, т.е. составление какого-либо заявления заемщиком/созаемщиком и пересмотр действующего графика погашения не производятся.

При этом филиал Банка вправе взимать дополнительное вознаграждение за досрочное (как частичное, так и полное) погашение основного долга, если это будет обусловлено договором банковского займа.

Списание сумм с текущего/карточного счета может производиться в день поступления денег на счет, не дожидаясь наступления срока, указанного в графике погашения, если это будет обусловлено договором банковского займа.

Изменение условий предоставленного займа

Все заявки заемщиков на изменение любых условий действующих договоров банковского займа должны в обязательном порядке регистрироваться кредитным специалистом филиала в журнале учета кредитных заявок.

Руководителям кредитных подразделений филиалов Банка делегируется право на изменение графиков погашения не более одного раза в период действия договора банковского займа с возможностью переноса дат платежей не более чем на пять дней, но без пролонгации срока действия договора банковского займа. При этом принятое решение об изменении графика погашения должно быть запротоколировано.

Замена существующего предмета обеспечения в период действия договора банковского займа производится только на основании решения соответствующего кредитного комитета по розничному кредитованию (принимавшего решение о предоставлении займа).

Изменение иных условий (ставки вознаграждения, срока займа, размеров установленных штрафных санкций (пени) и дополнительного вознаграждения, и пр.) по предоставленному займу приемлемо только на основании решения кредитного комитета Банка по розничному кредитованию.

За изменение каких-либо условий предоставленного займа филиал Банка вправе взимать дополнительное вознаграждение с заемщика в размерах, определенных решением соответствующего кредитного комитета по розничному кредитованию или тарифами филиала Банка, если это будет обусловлено договором банковского займа.

Желательно в современных условиях мониторинг.

Кредитный специалист по каждому займу должен производить:

- мониторинг целевого использования займа;

- мониторинг текущей/просроченной ссудной задолженности;

- мониторинг залогового обеспечения

Мониторинг целевого использования займа

В случае предоставления займа на приобретение ТДП кредитный специалист не позднее 5 дней с момента выдачи займа проверяет фактическое наличие у заемщика приобретенного за счет займа ТДП. Данная проверка осуществляется путем визитов к заемщику (по месту жительства). При этом по ТДП проверяется соответствие их основных параметров данным технического паспорта.

В случае предоставления займа на приобретение автотранспорта кредитный специалист не позднее установленного срока (количество дней для предоставления документов, подтверждающих целевое использование, определяется и оговаривается в решении соответствующего кредитного комитета по розничному кредитованию, но не более 30 дней с момента выдачи займа) с момента выдачи займа проверяет фактическое наличие у заемщика приобретенного за счет займа автотранспорта. Данная проверка осуществляется путем визитов к заемщику (по месту жительства). При этом по автотранспорту проверяется соответствие их основных параметров данным технического паспорта. Документом, подтверждающим целевое использование займа, является технический паспорт автомобиля, оформленный на имя заемщика/созаемщика; ксерокопия технического паспорта предыдущего владельца автотранспорта (продавца). В случае несоответствия рыночной цены приобретенного автомобиля с размером предоставленного банковского займа, целевое использование считается неподтвержденным.

В случае предоставления займа на приобретение недвижимости под залог имеющейся недвижимости кредитный специалист не позднее установленного срока (количество дней для предоставления документов, подтверждающих целевое использование, определяется и оговаривается в решении соответствующего кредитного комитета по розничному кредитованию, но не более 30 дней с момента выдачи займа) с момента выдачи займа проверяет фактическое наличие у заемщика приобретенного за счет займа недвижимого имущества.

Документами, подтверждающими целевое использование займа, являются:

- договор купли-продажи, заверенный нотариально и зарегистрированный в регистрирующем органе;

- технический паспорт на приобретаемую недвижимость, оформленный на имя заемщика/созаемщика;

- свидетельство о государственной регистрации прав на недвижимое имущество и сделок с ним.

При этом стоимость приобретенной недвижимости, указанная в договоре купли-продажи, должна быть не менее суммы займа с учетом участия собственными средствами. В противном случае целевое использование займа считается не подтвержденным.

По результатам проверки составляется акт проверки, который подписывается кредитным специалистом и заемщиком и подшивается в кредитное досье по проекту.

Если при проверке было обнаружено нецелевое использование займа, т.е.:

- автотранспорт / ТДП / недвижимость не приобретались, либо

- ТДП были приобретены на вторичном рынке, либо

- были приобретены ТДП / автотранспорт другого вида / недвижимость с меньшей оценочной (рыночной) стоимостью по договору купли-продажи,

кредитный специалист излагает данный факт в акте проверки и выносит данный вопрос на рассмотрение уполномоченного органа или должностного лица филиала Банка, которым принималось решение о предоставлении данного займа.

По результатам рассмотрения уполномоченный орган или должностное лицо филиала Банка принимает решение о применении к заемщику штрафных санкций в размере, равном полному или частичному досрочному погашению займа, что обуславливается договором банковского займа.

Мониторинг текущей ссудной задолженности

Целью мониторинга текущей задолженности по займам, выданным физическим лицам в рамках программ кредитования, является осуществление постоянного контроля за погашением очередных плановых платежей по займу и уплаты вознаграждения по нему.

В областных (региональных) филиалах ответственность по осуществлению мониторинга текущей задолженности по займам возлагается на кредитного специалиста, осуществившего прием документов от физического лица и представившего их на рассмотрение соответствующему коллегиальному органу для принятия решения о выдаче займа.

В районных филиалах Банка данная обязанность возлагается на управляющего районным филиалом и/или кредитного специалиста филиала Банка.

Мониторинг текущей задолженности по займам осуществляется путем поддержания постоянной связи с заемщиком в виде неформальных посещений и телефонных звонков, а так же контроля за соблюдением заемщиком графика погашения.

Кредитный специалист (управляющий районным филиалом) филиала Банка ежедневно должен формировать список заемщиков, которым в течение последующих 5 дней необходимо согласно графикам погашения произвести очередные платежи в погашение займов. За 5 дней до срока уплаты заемщиком суммы очередного платежа кредитный специалист должен напомнить заемщику о наступлении данного срока данного платежа, что повышает ответственность заемщика и предотвращает вероятность возникновения просроченной задолженности. Если заемщик не выполнил свое обязательство по погашению займа в срок, указанный в графике погашения, кредитный специалист обязан уведомить заемщика о факте задержки платежа.Мониторинг просроченной ссудной задолженности

Целью мониторинга просроченной задолженности является обеспечение контроля за полным погашением заемщиком сумм просроченной части займа и просроченного вознаграждения, образующихся в связи с нарушением последним сроков уплаты плановых платежей по займу.

В областных (региональных) филиалах ответственность по осуществлению мониторинга текущей задолженности по займам возлагается на кредитного специалиста, осуществившего прием документов от физического лица и представившего их на рассмотрение соответствующему коллегиальному органу для принятия решения о выдаче займа.

В районных филиалах Банка данная обязанность возлагается на управляющего и/или кредитного специалиста филиала Банка.

Если заем предоставлен по Программе розничного кредитования «Народная», в случае возникновения у заемщика просроченной задолженности по основному долгу и вознаграждению:

в течение одного дня с момента образования просроченной задолженности требуется произвести блокировку текущих (карточных) счетов заемщика и гаранта(-ов). Разблокировка вышеуказанных счетов должна производиться только после полного погашения просроченной задолженности по займу;

- в течение трех банковских дней с момента образования просроченной задолженности необходимо на основании соответствующего распоряжения, подписанного уполномоченным лицом филиала Банка, произвести списание суммы просроченной задолженности с зарплатных текущих (карточных) счетов заемщика и/или гаранта (гарантов).

Распоряжения на списание с текущих счетов заемщиков и/или гарантов представляются на исполнение работникам РКО, в которых ведутся соответствующие счета.

Распоряжения на списание с карточных счетов заемщиков и/или гарантов представляются на исполнение специалистам отделов карточных продуктов филиалов Банка.

В случае отсутствия, либо недостаточности остатка средств на счете заемщика / гаранта (физического лица) до истечения тридцатидневного срока с момента образования просроченной задолженности при необходимости возможно направить:

письменное требование заемщику / гаранту о погашении просроченной задолженности наличными деньгами;

в другие районные филиалы Банка и РКО запрос о наличии иных банковских счетов на имя заемщика или гаранта (физического лица) и уточняет сальдо по данным счетам.

В случае обнаружения иных банковских счетов на имя заемщика и/или гаранта (физического лица) при наличии средств на данных счетах необходимо оформить за подписью директора (заместителя директора) филиала Банка распоряжение на списание суммы просроченной задолженности с иных счетов заемщика и/или гаранта (физического лица) и направить данное распоряжение на исполнение расчетно-кассовому работнику, ведущему счет заемщика или гаранта (физического лица).

Если заем предоставлен по иным программам розничного кредитования, в случае возникновения просроченной задолженности:

-не позднее пяти банковских дней с момента образования просроченной задолженности требуется направить в адрес заемщика/созаемщика письменное уведомление об образовавшейся просроченной задолженности с указанием срока – не более семи банковских дней – погашения просроченной задолженности;

- в случае непогашения заемщиком суммы просроченной задолженности в срок, указанный в уведомлении, в течение трех дней провести ряд следующих мероприятий:

- если в обеспечение принято недвижимое имущество или автотранспорт направить в адрес заемщика и залогодателя (если залогодателем выступает иное лицо) уведомление о возможном обращении взыскания на предмет залога во внесудебном порядке и погашения всей задолженности по займу в порядке, установленном законодательством Республики Казахстан. Все направляемые письменные уведомления необходимо подшивать в документарное кредитное досье по проекту;

либо

- если в обеспечение приняты деньги, хранящиеся согласно договору банковского вклада в филиале Банка, в течение трех банковских дней на основании дополнительного соглашения к договору банковского вклада/счета и распоряжения, подписанного уполномоченным лицом филиала Банка, произвести списание суммы просроченной задолженности по займу с соответствующего счета, на котором хранится предмет залога;

либо

- если в обеспечение принята гарантия юридического лица, в течение одного банковского дня направить письменное уведомление гаранту о наступлении гарантийных обязательств с указанием срока уплаты просроченной задолженности.

Если гарант, после истечения 3-х банковских дней со дня получения уведомления не перечислил сумму просроченной задолженности на субкорреспондентский счет филиала Банка, то бухгалтерия готовит платежное требование в банк, где ведется расчетный счет гаранта, на перечисление в безакцептном порядке суммы просроченной задолженности.

При поступлении средств в погашение просроченной задолженности в первую очередь возмещается сумма штрафа (пени) за нарушение заемщиком сроков погашения займа и уплаты вознаграждения, в последнюю очередь – погашается сумма займа.

Взаимодействие кредитного специалиста с другими службами

В случае непогашения сумм просроченных задолженностей по займу и вознаграждению, кредитный специалист на 31-й календарный день со дня выноса сумм просроченных задолженностей по займу и вознаграждению на соответствующие счета направляет запросы за подписью начальника Управления розничного бизнеса в следующие подразделения:

юридическую службу – на осуществление правовой экспертизы обращения взыскания на заложенное имущество заемщика;

службу безопасности – для оказания воздействия на заемщика по погашению им просроченной задолженности и дальнейшего соблюдения графика погашения, за исключением случаев просроченной задолженности по займам, предоставленным по Программе розничного кредитования «Народная».

Юридический отдел филиала Банка в течение 5 банковских дней с момента получения запроса производит правовую экспертизу вопроса реализации заложенного имущества и составляет заключение.

Служба безопасности филиала Банка в течение 5 банковских дней с момента получения запроса производит розыск заемщика и осуществляет необходимые мероприятия по возврату займа.

После получения заключений от Юридического отдела и Службы безопасности кредитный специалист выносит вопрос о дальнейших действиях на заседание кредитного комитета по розничному кредитованию филиала Банка.

Вынесенное кредитным комитетом по розничному кредитованию решение кредитный специалист:

- направляет в Юридический отдел для осуществления дальнейшей претензионно-исковой работы;

- одновременно передает кредитное досье вместе с копией решения кредитного комитета по розничному кредитованию специалисту по оценке предметов залога.

Кредитный специалист обязан отслеживать результаты дальнейшей работы служб филиала Банка по возмещению суммы займа, вознаграждения, штрафов и расходов Банка:

- на основании судебных решений;

- на основании результатов торгов.

Мониторинг залогового обеспечения

Мониторинг залогового обеспечения осуществляется кредитным специалистом в соответствии с действующим в Банке Регламентом работы с предметами залога.

Похожие работы

... кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужды населения начался в конце 50-х годов. Таким образом, особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким усилением несоответствия между ростом производства и ограниченностью ...

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

... и другие коммерческие банки Казахстана, которые, безусловно, заинтересованы в том, чтобы их ипотечные программы работали. 3.3 Проблемы ипотечного кредитования и перспективы его развития Для того чтобы совершенствовать механизм жилищного ипотечного кредитования в Республике Казахстан необходимо рассмотреть проблемы, которые существуют на современном этапе развития ипотечного кредитования в ...

... и надзору финансового рынка и финансовых организаций (АФН) на проведение заемных операций. Сегодня, компания «БТА Ипотека» является одним из крупнейших операторов на рынке ипотечного кредитования Республики Казахстан. [33] В настоящее время функционируют центральный офис в городе Алматы, а также представительства компании в 17 городах Казахстана, основными направлениями, в которых компания ...

0 комментариев