Рассмотреть роль казахстанского ипотечного кредитования и её развития

Казахстанский вариант ипотечного кредитования

Анализ И механизм предоставления ссуд по ипотечному кредитованию на примере АО «Народный банк Казахстана»

Квартиры

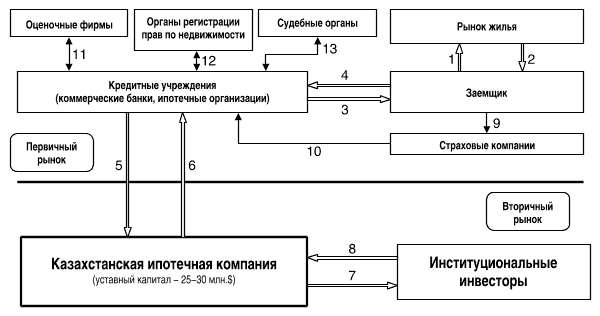

Механизм предоставления ссуд по ипотечному кредитованию в РК

Развитие ипотечного кредитования по Государственной программе жилищного строительства на 2005-2007 годы в РК

Пути развития ипотечного кредитования в РК

Навигация

Ипотечное кредитование и его развитие в Республике Казахстан

Ипотечное кредитование и его развитие в Республике Казахстан

166093

знака

8

таблиц

3

изображения

Министерство образования и науки Республики Казахстан АКАДЕМИЯ ПРАВА И РЫНКА Факультет: Экономический

СОДЕРЖАНИЕ Введение

Специальность: 0706 – Финансы и кредит

ДИПЛОМНАЯ РАБОТАна тему: Ипотечное кредитование и его развитие в Республике Казахстан

Руководитель дипломной работы Жунусбекова Б.Б.

Дипломник Ргалбекова С.Ж.

Алматы, 2007г.

СОДЕРЖАНИЕ Введение

1 Теория и практика ипотечного кредитования

1.1 Модели и практика ипотечного кредитования

1.2 Казахстанский вариант ипотечного кредитования

2 Анализ и механизм предоставления ссуд по ипотечному кредитованию на примере АО «Народный Банк Казахстана»

2.1 История АО «Народный Банк Казахстана»

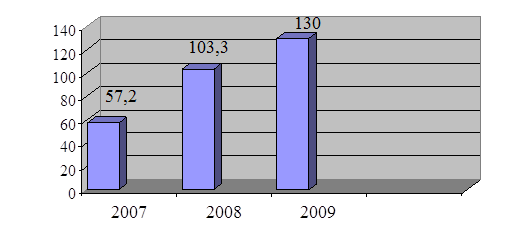

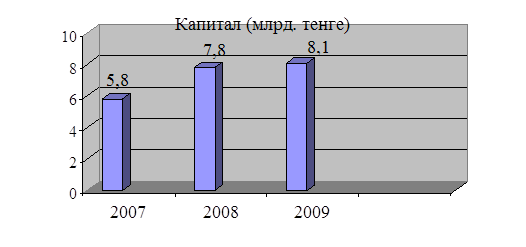

2.2 Анализ деятельности АО «Народный Банк Казахстана» по кредитованию населения

2.3 Механизм предоставления ссуд по ипотечному кредитованию в РК

Глава III Развитие ипотечного кредитования по Государственной программе жилищного строительства на 2005-2007гг. в РК3.1 Новая политика жилищного строительства в РК

3.2 Пути развития ипотечного кредитования

ЗаключениеСписок используемой литературы

Приложения

ВВЕДЕНИЕ

В Казахстане, как и во всех странах СНГ, новая банковская система, в основном, формировалось в 1998-1994г.г., как необходимая экономическая структура в условиях рынка, и как важный атрибут суверенного государства. В начале перехода к рыночным отношениям банки создавались на паевой основе в виде кооперативных, коммерческих, частных, совместных параллельно с существующими в то время государственных специализированными банками.

В последствии все они акционировались и стали открытыми или закрытыми акционерными обществами.

После объявления суверенитета республики, в декабре 1990 года, Казахстан приступил к созданию собственной банков системы, отвечающей требованиям рыночной экономики. В декабре 1990 года был принят закон «О банках и банковской деятельности в Казахской ССР», а 13 апреля 1993 года принят закон, по которому Казахский Республиканский банк Госбанка ССР, становится Национальным банком Республики Казахстан. Начался процесс основательного формирования национальной нормативной и правовой базы регулирования банковской системы, 15 ноября 1993 года была введена национальная валюта тенге, которая стала платежным средством с первого дня начала обмена.

На сегодняшний день Республика Казахстан имеет двухуровневую банковскую систему.

Национальный Банк является центральным банком государства и представляет собой верхний (первый) уровень банковской системы.

Задачи, принципы деятельности, правовой статус и полномочия Национального Банка определяются Законом Республики Казахстан «О Национальном Банке Республики Казахстан».

Национальный Банк осуществляет регулирование и надзор по отдельным вопросам банковской деятельности в пределах своей компетенции и способствует созданию общих условий для функционирования банков и организаций осуществляющих отдельные виды банковских операций.

Регулирующие и надзорные функции Национального Банка в отношении банков и организаций, осуществляющих отдельные виды банковских операций, направлены на поддержание стабильности денежно-кредитной системы Республики Казахстан, защиту интересов кредиторов банков, их вкладчиков и клиентов.

Все иные банки представляют собой нижний (второй) уровень банковской системы за исключением Банка Развития Казахстана, имеющего особый правовой статус, определяемый законодательным актом Республики Казахстан. На начало 2005 года в Республике функционируют 35 банков второго уровня.

Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. Банки как финансовые посредники привлекают капиталы хозорганов, сбережения населения, и другие свободные денежные средства, высвобождающиеся в процессе хозяйственной деятельности, и выдают их во временное пользование заемщикам, проводят денежные расчеты и оказывают другие многочисленные услуги для экономики тем самым непосредственно влияя на эффективность производства и обращение общественного продукта. Проводимая в стране экономическая реформа открыла новый этап в развитии банковского дела. Особую актуальность в условиях перехода к рынку приобретают вопросы перспектив развития банков и других кредитных институтов в нашей стране, ее практическая реализация.

Решение поставленной задачи возможно лишь на основе изучения практического осмысления функционирования казахстанских, а также зарубежных банков и внедрения наиболее прогрессивных, рациональных форм и методов работы на практике. Это подтверждает актуальность темы исследования.

В последние годы идет бурный процесс формирования финансовых рынков – денежного рынка и рынка капиталов.

С переходом на рыночные отношения банковский сектор Республики Казахстан за короткий период прошел путь, на который в других странах требовались десятилетия. Главной функцией банков является ссуживание денежных средств для финансирования физических и юридических лиц.

Для этого банком второго уровня необходимо выработать эффективную кредитную политику, которая бы решала главную цель - обеспечение регулярной уплаты очередных взносов в погашении ссуды и процентов по долгу.

Поэтому разумная кредитная политика направлена на удержание равновесия между осторожностью и желанием получить как можно больше прибыли от размещенных ресурсов, повышенные, по сравнению с обычной практикой других стран, требования регулирующих органов республики.

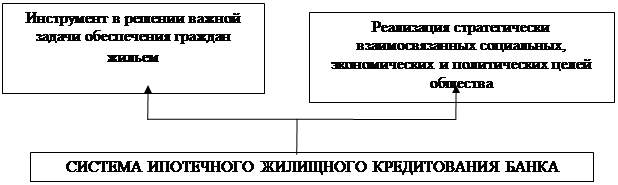

Стабилизация экономики и переход к экономическому росту потребует от банков новых форм оказания банковских услуг, улучшающих качество жизни граждан Республики Казахстан. Одной из новых форм кредитования банками второго уровня является ипотека.

Ипотечное кредитование – один из самых эффективных способов привлечения инвестиций в жилищную сферу. Именно ипотека позволяет согласовывать интересы населения – в улучшении жилищных условий, банков – в эффективной работе, строительный комплекс – в ритмичной загрузке производства и государства, заинтересованного в экономическом росте, которому будет способствовать широкое распространения ипотечного кредитования населения.

Ипотека - это займы физическим лицам на приобретение жилья, выдаваемые под залог приобретаемой недвижимости. При этом жилье должно быть свободным от обременения, соответствовать минимальным требованиям по обеспечению здоровья и безопасности жильцов.

С 2005 года в Республике Казахстан начинается реализация новой политики в жилищном строительстве. Особенность данной политики заключается в обеспечении доступности жилья для более широких слоев населения через удешевление его стоимости, увеличение сроков жилищного кредитования, снижение первоначальных взносов и ставки кредитования. Это связано в первую очередь с повышением спроса на жилплощадь.

Во-вторых идет естественный прирост населения в городах. Уже сегодня в банках второго уровня кредитуются физические лица на приобретение жилья сроком до 15 лет.

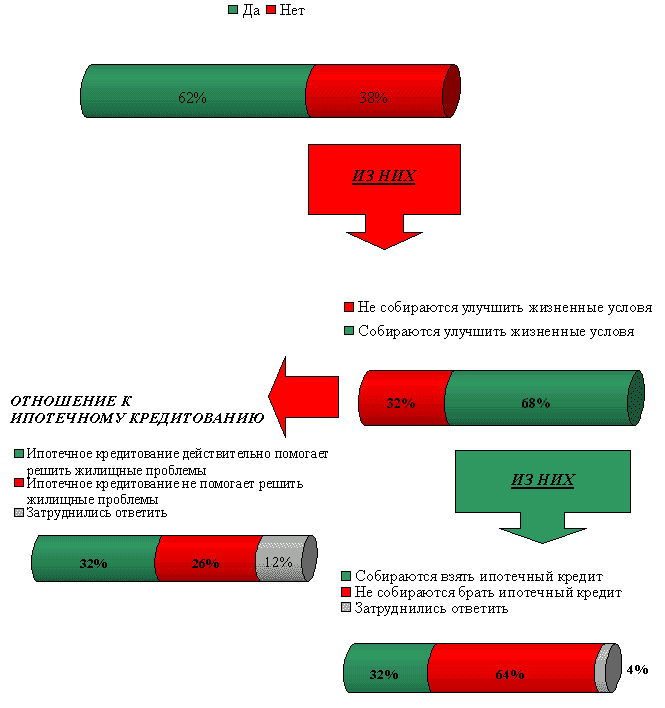

Поэтому актуальность ипотечного кредитования в современной экономике Казахстана возрастет, а недостаточная изученность проблемы ипотечного кредитования предопределил выбор дипломной работе.

Целью дипломной работы являются:

Похожие работы

... кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужды населения начался в конце 50-х годов. Таким образом, особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким усилением несоответствия между ростом производства и ограниченностью ...

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

... и другие коммерческие банки Казахстана, которые, безусловно, заинтересованы в том, чтобы их ипотечные программы работали. 3.3 Проблемы ипотечного кредитования и перспективы его развития Для того чтобы совершенствовать механизм жилищного ипотечного кредитования в Республике Казахстан необходимо рассмотреть проблемы, которые существуют на современном этапе развития ипотечного кредитования в ...

... и надзору финансового рынка и финансовых организаций (АФН) на проведение заемных операций. Сегодня, компания «БТА Ипотека» является одним из крупнейших операторов на рынке ипотечного кредитования Республики Казахстан. [33] В настоящее время функционируют центральный офис в городе Алматы, а также представительства компании в 17 городах Казахстана, основными направлениями, в которых компания ...

0 комментариев