Вексельна форма розрахунків та їх умови обов’язково повинні оформлятись відповідними договорами або передбачатись ними (статті 4,9)

Страхування валютного ризику. Страхування валютного ризику припусає передачу всього ризику страхової організації

Г. склянки кави - 90 коп., а ціна її реалізації від 3 до 8 грн

Місяців - для кредитів на поповнення обігових коштів;

Навигация

Страхування валютного ризику. Страхування валютного ризику припусає передачу всього ризику страхової організації

Дослідження організаційно-економічного стану діяльності підприємства на зовнішніх ринках на прикладі відкритого акціонерного товариства "Міжнародний комерційний банк"

233661

знак

21

таблица

51

изображение

8. Страхування валютного ризику. Страхування валютного ризику припусає передачу всього ризику страхової організації.

1.3 Сутність стратегій банків - “нішерів” при реалізації маркетингової стратегії концентрації в сегментах зовнішнього ринку по М. Портеру

Основне призначення маркетингової стратегії полягає в тому, щоб взаємоузгодити маркетингові цілі фірми з її можливостями, вимогами споживачів, використати слабкі позиції конкурентів та свої конкурентні переваги.

У процесі формування маркетингової стратегії можна виділити вхідні та вихідні елементи (рисунок 1.3).

Маркетингові стратегії класифікують за такими ознаками [73]:

Залежно від терміну їх реалізації:

довгострокові;

середньострокові;

короткострокові;

2. Залежно від стратегії життєвого циклу товарів фірми:

маркетингові стратегії стратегії на стадії впровадження товару на ринок;

маркетингові стратегії на стадії росту;

маркетингові стратегії на стадії насичення ринку;

маркетингові стратегії на стадії спаду;

3. За станом ринкового попиту:

стратегія конверсійного маркетингу;

стратегія креативного маркетингу;

стратегія стимулюючого маркетингу;

стратегія синхромаркетингу;

стратегія підтримуючого маркетингу;

стратегія ремаркетингу;

стратегія де маркетингу.

|

Рисунок 1.3 Елементи маркетингової стратегії.

4. Залежно від загальноекономічного стану фірми та її маркетингових спрямувань розрізняють три види базових маркетингових стратегій фірми [72]:

стратегія виживання;

стратегія стабілізації;

стратегія росту;

Стратегія виживання - виключно захисна стратегія, яка застосовується в умовах глибокої кризи економічної діяльності фірми, коли фірма перебуває на межі банкрутства. Основна мета цієї стратегії полягає у виході з кризового стану шляхом перегляду і перебудови всього маркетингового комплексу фірми (товарної, цінової політики, системи товароруху та просування товарів).

Стратегія стабілізації використовується за умов швидкого або несподіваного падіння базових показників фірми чи за умов, коли розвиток фірми має коливний характер. Ця стратегія передбачає вирівнювання показників з їхнім наступним підвищенням і перехід до стратегії росту.

Стратегія росту передбачає ріст обсягів продажу, прибутку, капіталу та інших показників фірми.

Маркетингові стратегії росту поділяються на такі різновиди:

маркетингова стратегія інтенсивного (органічного) росту;

маркетингова стратегія інтеграційного росту;

маркетингова стратегія диверсифікації;

5. За елементами маркетингового комплексу:

товарна стратегія;

цінова стратегія;

стратегія товарного руху;

стратегія просування;

6. За ознакою конкурентних переваг (за М. Портером):

стратегія цінового лідерства;

стратегія диференціації;

стратегія фокусування (концентрації);

7. Залежно від виду диференціації:

стратегія товарної диференціації;

стратегія сервісної диференціації;

стратегія іміджевої диференціації;

стратегія кадрової диференціації.

8. Залежно від конкурентного становища фірми та її маркетингових спрямувань:

стратегія ринкового лідера;

стратегія челенджерів (претендентів на ринкове лідерство);

стратегія послідовників;

стратегія ринкової ніши.

9. Залежно від співвідношення відносної ринкової частки фірми та темпів росту її ринку збуту, або залежно від конкурентоспроможності та привабливості ринку збуту:

стратегія розвитку;

стратегія підтримання;

стратегія збирання урожаю;

стратегія елімінації;

10. Залежно від методу обрання цільового ринку:

стратегія товарної спеціалізації;

стратегія сегментної спеціалізації;

стратегія одно сегментної концентрації;

стратегія вибіркової спеціалізації;

стратегія повного охоплення.

11. Залежно від ступеня сегментації ринків збуту:

стратегія недиференційованого (агрегованого) маркетингу;

стратегія диференційованого маркетингу;

стратегія концентрованого маркетингу.

Сьогоднішнім загальноприйнятим підходом встановлено, що конкурентні переваги фірми забезпечуються в процесі конкурентної боротьби з так називаними п'ятьма силами (напрямками) конкуренції, тобто з іншими продавцями аналогічної продукції, фірмами - потенційними конкурентами, виробниками замінників, постачальниками ресурсів, покупцями її продукції. Їх можна розглядати як основні ринкові сили.

Представляючи свою концепцію аналізу галузі (рисунок 1.4) М. Porter [75] проник у сутність структури в різноманітних конкурентних середовищах. Його концепція називає п'ять конкурентних сил, які визначають привабливість певної галузі. Цими рисами є:

вхідні бар'єри при проникненні в галузь нових конкурентів;

загроза продуктів-замінників;

вплив покупців, що дозволяє їм відстоювати свої інтереси;

вплив постачальників, що дозволяє їм відстоювати їх інтереси;

суперництво між існуючими конкурентами в галузі.

Рисунок 1.4 Модель 5 сил конкуренції по М. Портеру

Модель п'яти сил (напрямків) конкуренції - це ефективний метод аналізу основних конкурентних сил, що впливають на положення фірми на ринку. Ця модель дає можливість більш цілеспрямовано оцінити конкурентну обстановку на ринку і на цій основі розробити такий варіант довгострокової стратегії фірми, що у найбільшій мері забезпечить її захист від впливу конкурентних сил і одночасно буде сприяти створенню додаткових конкурентних переваг.

В таблиці 1.2 наведені позитивні та негативні прояви впровадження маркетингових конкурентних стратегій за М. Портером [74].

Таблиця 1.2 Порівняльна характеристика стратегій Портера

| Стратегія | Шляхи реалізації | Переваги | Недоліки |

| Цінове лідерство | 1. Економія на масштабах виробництва 2. Спрощення дизайну 3. Підвищення ефективності процесу виробництва | 1. Створюються високі вхідні бар’єри на ринок збуту фірми | 1. Можливість звуження ринку збуту 2. Можливість цінової війни 3. складність підтримання низьких витрат протягом тривалого часу |

| Диференціація | 1. Надання товару таких якостей, які відрізнятимуть його від конкурентних товарів та будуть важливими для споживача | 1. Створюється певний високий імідж товару і фірми | 1. Можливість функціональної конкуренції 2. Великі витрати 3. Більш висока ціна на диференційований товар може бути несприйнятною для споживачів |

| Концентрація | 1. Зосередження на одному сегменті 2. Створення іміджу високого професіоналізму | 1. Більше розуміння потреб сегменту 2. Імідж 3. Можливість концентрації зусиль | 1. Можливість скорочення цільового сегменту 2. Можливість видової конкуренції |

Можна вказати п’ять категорій стратегічних підходів до конкуренції:

Стратегія лідерства за низькими витратами. Прагнення до низької вартості серед усіх продавців продукції чи послуг, щоб залучати широке коло покупців.

Стратегія широкої диференціації (розмаїтості). Прагнення диференціювати пропоновану продукцію компанії щодо конкурентів у напрямках, що будуть залучати широке коло покупців.

Стратегія забезпечення оптимальних витрат. Надання покупцям продукту більшої цінності за ті ж гроші, шляхом акцентування уваги на поєднанні низької вартості з одночасною широкомасштабною диференціацією. Метою є досягнення найкращих (найбільш низьких вартостей і цін щодо інших виробників продукції з порівнянною якістю й особливостями.

Стратегія, сфокусована на низьких витратах у ринковій ніші. Концентрація на вузькому купівельному сегменті і подолання конкурентів на основі нижчої вартості.

Стратегія, сфокусована на диференціації у вузькій ринковій ніші. Пропозиція для покупців у ніші продукції чи послуг, що відповідають їхнім смакам і запитам [74, с.27].

Конкурентна перевага від стратегії концентрації (фокусування) пов’язана як з досягненням низьких витрат при обслуговуванні цільової ринкової ніші, так і з розвитком здатності пропонувати покупцям ніші товар, відмінний від продукції конкурентів. Іншими словами, фокусування може ґрунтуватися на витратах, а може і на диференціації. Ця стратегія добре працює, коли:

Вимоги покупців до конкретного товару різні.

Не існує інших конкурентів, що намагаються спеціалізуватися на цьому сегменті.

У фірми немає можливості працювати на більш широкому сегменті чи ринку в цілому.

Сегменти покупців значно відрізняються один від одного за розміром, темпами зростання прибутковості і впливу п’яти сил конкуренції, що робить одні сегменти більш привабливими, ніж інші.

Висновки розділу 1

Актуальність дослідження стратегії діяльності фінансових установ на зовнішніх ринках полягає в тому, що основний принцип взаємовигідності ЗЕД, на перший погляд, не має особливих ускладнень і виглядає очевидним: кожний партнер, що бере участь у міжнародних операціях, одержує свій прибуток. Проте дотримуватися цього принципу не просто через значну кількість часу, необхідного для виконання угод, зміни валютних курсів, наявності різноманітних зв'язків між окремими зовнішньоекономічними угодами, використання бартерних операцій та ін. Тому дотримання принципу взаємовигідності потребує ретельного аналізу і врахування, розмежування різноманітних потоків прибутків і витрат.

Розділ 2. Аналіз поточних характеристик діяльності ват „міжнародний комерційний банк" 2.1 Загальна характеристика ВАТ „Міжнародний комерційний банк”

ВАТ "Міжнародний комерційний банк" (далі - МКБ або Банк) працює на фінансовому ринку України більше 12 років. Банк було зареєстровано в січні 1994 року в м. Черкаси як банк “Левада”, а пізніше у 1999 році реорганізовано за участю американського та австрійського капіталу. Завдяки цьому банк значно посилив свою присутність на українському ринку банківських та фінансових послуг. Назву банку було змінено на ВАТ “Міжнародний комерційний банк", а його головний офіс розташувався у старовинному районі міста Києва - Подолі, у приміщенні Гостинного двору [100].

На початку травня 2001 року акціонери МКБ (м. Київ) та АКБ “Таврія”

(м. Сімферополь) прийняли рішення про приєднання банку “Таврія" до ВАТ “Міжнародний комерційний банк” шляхом об’єднання капіталів вказаних банків. Таке дружнє приєднання мало на меті збільшення кредитного потенціалу, зменшення собівартості банківського обслуговування, прискорене впровадження нових банківських технологій (особливо Інтернет-банкінгу), відкриття кредитних ліній в західних банках.

Окрім іноземного капіталу до банку залучені й вітчизняні інвестори:

1) Науково-дослідна та промислова компанія “Струм” (Вінниця), яка виконує загально-будівельні та спеціальні види робіт. Протягом декількох років компанія брала участь в програмах конверсії в рамках міжурядових угод США - Україна та виграла декілька тендерів, виступаючи субпідрядником для таких компаній, як Bechtel National Inc. (США), Morrison Knudsen Corporation (США) та Huges Aircraft Systems International (США).

2) Акціонерна компанія “КІНТО” (Київ) - провідний інвестиційний заклад, який торгує цінними паперами на українському ринку цінних паперів.

3) Компанія “ЕПІК" (Австрія) тримає 40% акцій компанії “КІНТО".

4) Виставковий та концертний центр “Палац Спорту” (Київ) - відомий виставковий центр в Києві.

На сьогоднішній день банк має філії в Черкасах, Одесі, Дніпропетровську, Києві, Сімферополі, Феодосії, Судаку, Харкові, Сумах, Львові та Вінниці, відділення в Керчі, Ялті, Євпаторії, де має свою постійну клієнтську базу.

Основним завданням банку є впровадження західних банківських технологій, використання індивідуального підходу до клієнтів, як юрідичних, так і фізичних осіб, розробка індивідуальних програм для постійних клієнтів. Також МКБ забезпечує повний спектр банківських послуг та високоякісне обслуговування клієнтів. Персонал банку висококваліфікований, більшість співробітників володіє іноземними мовами, навчалися або стажувалися за кордоном по міжнародних банківських програмах, а також набували практичного досвіду, працюючи у західних банках в Україні та за її межами.

Основним пріоритетом діяльності банку є максимальне задоволення потреб клієнтів. Його кредо: ”Банк, якому Ви можете довіряти". Саме на розумінні клієнтів та їх потреб будується успіх банку.

Дніпропетровська філія ВАТ ”Міжнародний комерційний банк” була зареєстрована 13 грудня 2001року Управлінням Національного банку України в Дніпропетровській області. Протягом 2003 року Дніпропетровська філія ВАТ ”Міжнародний комерційний банк” відкрила відділення у м. Новомосковську та м. Павлоград.

ВАТ “Міжнародний комерційний банк” (м. Київ) у листопаді 2005 року завершив підписку на акції восьмої емісії в обсязі 9,06 млн. грн., що дозволило станом на 01.01.2006 року збільшити статутний капітал банку до 44,1 млн. грн.

Результати підписки затверджені загальними зборами акціонерів банку, що відбулися в Києві 4 листопада 2005 року. За підсумками підписки склад акціонерів суттєво не змінився.

Таким чином, на початок 2006 року статутний капітал ВАТ “Міжнародний комерційний банк” дорівнює 44,101 млн. грн. (станом на початок 2005 року - 35,041 млн. грн) і складається з українського та іноземного - американського та австрійського (частка 6,5%), - капіталу. Банк проводить свою діяльність на фінансовому ринку згідно ліцензії Національного банку України № 91 від 13.01.2000р. Остання ліцензія, яку отримав банк, нараховує 22 банківські операції з 30 загалом можливих.

Фінансовий результат ВАТ “МКБ” (м. Київ) за підсумками роботи у 2005 році склав 2,794 млн. грн. Чисті активи у порівнянні з 1 січня 2005 року збільшились на 64% і на1 січня 2006 року склали 466,807 млн. грн. Кредитний портфель (без врахування міжбанківських кредитів) за цей період збільшились на 72% - до 337,275 млн. грн. Вкладення в цінні папери виросли на 21% - до 15,742 млн. грн.

Кошти клієнтів банку (поточні рахунки, депозити юридичних та фізичних осіб) виросли в 1,8 рази і на 1 січня 2006 склали 377,594 млн. грн.

Власний капітал банку за 2004 рік зріс на 23,75% і на 1 січня 2005 року склав 48,224 млн. грн. (38,969 млн. грн. станом на 1 січня 2004 року). За 2005 рік власний капітал банка зріс ще на 27,23% і на 1 січня 2006 року склав 61,359 млн. грн.

Максимально наближаючи послуги безпосередньо до споживача банк з січня 2005 року відкрив філію в Ужгороді, а також 14 відділень. На сьогодні регіональна мережа ВАТ “МКБ” включає 14 філій та 122 відділення в АР Крим, Вінницькій, Дніпропетровській, Донецькій, Закарпатській, Київській, Львівській, Одеській, Сумській, Харківській, Черкаській областях і в м. Києві.

Досвід в міжнародній банківській справі, поєднаний із знанням місцевого ринку та західним стилем системи управління, втілено в роботі МКБ, що дає можливість пропонувати клієнтам розвинені банківські послуги та кращі банківські продукти (рисунок 2.1).

МКБ першим з українських банків втілив систему ведення бізнесу, яка передбачає індивідуальний підхід до кожного з клієнтів: менеджер по роботі з клієнтами виступає “зв’язуючою ланкою” між клієнтом та банком.

Рисунок 2.1 Інформаційне вікно банку в мережі Інтернет [100]

Основні види операцій та послуг, що надає банк:

1. Розрахунково-касове обслуговування:

відкриття мультивалютних поточних рахунків та рахунків в національній валюті України юридичним та фізичним особам;

проведення міжнародних платежів клієнтів та платежів в національній валюті;

проведення електронних платежів за системою “КлієнтБанк”;

касове обслуговування клієнтів.

2. Депозитні послуги:

залучення коштів фізичних та юридичних осіб на депозитні рахунки в національній та іноземній валютах (строкові депозити та депозити до запитання).

3. Послуги кредитування:

кредитування юридичних осіб в національній та іноземній валютах;

обігові кошти;

фінансування проектів;

синдиковані кредити;

фінансування експортно-імпортних операцій;

факторингові послуги;

лізингові операції.

4. Документарні операції:

акредитиви;

гарантії та поручительства.

5. Валютні операції:

Купівля-продаж валюти для юридичних та фізичних осіб;

6. Операції на міжбанківському ринку:

розміщення та залучення коштів на міжбанківському ринку в національній та іноземній валютах;

конверсійні операції від імені банку.

7. Операції з цінними паперами:

комісійна діяльність з державними та корпоративними цінними паперами;

комерційна діяльність з державними та корпоративними цінними паперами;

кастодіальні послуги.

8. Консультування клієнтів

9. Інтернет-банкінг

МКБ має кореспондентські відносини з банками США (СITIBANK), Європейського Співтовариства (COMMERZBANK), Росії (АБ “СОБИНБАНК”) та з багатьма провідними українськими банками (таблиця 2.1).

Таблиця 2.1 Банки-кореспонденти ВАТ "Міжнародний комерційний банк"

| № | Банккореспондент | Рахунок № | Валюта | SWIFT |

| 1 | Національний банк України, Київ, Україна | 32006192301 32006101601 | UAH USD | NBUAUAUX |

| 2 | АВАЛЬ Київ, Україна | 16005197 | UAH USD MLD CHF | AVALUAUK |

| 3 | Кліринговий ДІМ Київ, Україна | 16004115611 | UAH USD EUR GBP RUB | CLHSUAUX |

| 4 | БАНК ФІНАНСИ І КРЕДИТ Київ, Україна | 16003011262980 16002011262840 16004011262978 16009011262810 | UAH USD EUR RUB | FBACUAUX |

| 5 | РАЙФАЙЗЕНБАНК УКРАЇНА Київ, Україна | 16005001100024 | EUR USD | RZBUUAUK |

| 6 | COMMERZBANK AG Frankfurt/Main, Germany | 400887168301 | EUR | COBADEFF |

| 7 | CITIBANK N. A. New York, U. S. A | 36156154 | USD | CITIUS33 |

| 8 | ОАО СОБІНБАНК Москва, Російська Федерація | 30231810500000117001 | RUB | SBBARUMM |

МКБ є членом Асоціації українських банків (АУБ), Асоціації "Київський банківський союз", саморегулівної організації Професійна асоціація реєстраторів та депозитаріїв (ПАРД). Банк є учасником Фонду гарантування вкладів фізичних осіб, учасником та засновником ВАТ "Міжрегіональний фондовий союз".

У 2004 2005 роках клієнтами банку є більше як 20 000 юридичних та фізичних осіб. Серед них: Києво-Могилянська академія, КІНТО, ТОВ "Глобал Юкрейн", Кримський державний медичний університет, Українсько-італійське спільне підприємство "Венето", виробнича компанія "Струм" та ін.

Декларуєма офіційна місія банку.

Мета Банку - стати провідною фінансовою установою України з розгалуженою філіальною мережею у всіх областях країни, яка працює за стандартами Європейського Співтовариства. Для того, щоб досягнути цієї мети, МКБ забезпечує своїм клієнтам високу якість послуг та обслуговування, справедливі тарифи, професійну консультаційну допомогу в поєднанні з сучасними комп’ютерними банківськими технологіями.

З метою підтримки та зміцнення репутації МКБ ретельно балансує фінансові ризики та потенційні доходи від кожного кредитного проекту та надає перевагу консервативному підходу до управління ризиками.

Декларуєма офіційна стратегія МКБ.

Значне зростання капіталу та активів МКБ, планомірне завоювання позицій Банку на українському ринку банківських послуг відбувається за рахунок правильного вибору та дотримання стратегії, що ґрунтується на таких засадах:

а) Стабільність та надійність роботи Банку

З 1999 року в МКБ проводиться аудит фінансової звітності, підготовленої відповідно до міжнародних стандартів фінансової звітності (МСФЗ). За 19992001 роки аудит проводився міжнародною аудиторською компанією Pricewaterhouse Coopers, а за 20022003 роки - компанією Deloitte.

Банком використовуються європейський досвід управління ризиками.

У серпні 2003 року МКБ започаткував та успішно реалізовує Програму розбудови Банку, що здійснюється за допомогою консультантів Європейського Банку Реконструкції та Розвитку.

б) Індивідуальний підхід та максимальне задоволення потреб кожного клієнта

Умови співпраці з кожним Клієнтом Банку визначаються враховуючи специфіку та індивідуальні потреби кожного Клієнта.

За кожним Клієнтом Банку закріплюється персональний менеджер, який відповідає за весь спектр послуг, котрі Клієнт отримує в Банку

в) Активне розширення мережі філій Банку в областях України

Для забезпечення органічного зростання Банку одним з пріоритетних напрямків його діяльності є розширення філіальної мережі. В планах Банку відкрити 34 нові філії та 1015 безбалансових відділень щороку.

г) Використання сучасних інформаційних банківських технологій

МКБ пропонує корпоративним клієнтам систему "КлієнтБанк", що дозволяє дистанційно керувати коштами підприємства на рахунку в Банку в системі реального часу. Спеціально для фізичних осіб розроблено Систему "HomeBanking", що автоматизує виконання повного циклу обліково-розрахункових операцій у рамках взаємодії клієнта і банку, із застосуванням комп'ютерної техніки і мережі Internet. Використання вище згаданих систем схвалено Національним банком України.

д) Ініціювання та розвиток нових фінансових послуг

МКБ займає активну позицію у розвитку перспективних напрямків на ринку фінансових послуг. За участю Банку створені та функціонують: страхова компанія "МКБ Страхування", компанія із страхування життя "МКБ Страхування життя" та компанія з управління активами "МКБ Асет Менеджмент".

Рейтингові показники ВАТ “Міжнародний комерційний банк” в банківській системі України (164 комерційних банка), проведені Асоціацією українських банків станом на 01.01.2006 [98], наведені в таблицях А.1 - А.6 Додатку А. Як показує аналіз рейтингових місць у ВАТ “Міжнародний комерційний банк”:

1. Обсяг активів балансу - 466,81 млн. грн. (62 місце), що становить 0,237% від сумарних активів банківської системи України.

2. Обсяг кредитно-інвестиційного портфелю - 348,13 млн. грн. (64 місце).

3. Обсяг власного капіталу - 57,517 млн. грн. (87 місце).

4. Обсяг депозитів фізичних осіб - 255,787 млн. грн. (40 місце).

5. Обсяг депозитів юридичних осіб - 123,453 млн. грн. (76 місце).

6. Фінансовий результат (прибуток 2005 року) - 2,794 млн. грн. (82 місце).

7. Обсяг статутного капіталу (капітал 1 рівня) - 7,385 млн. євро (87 місце), що перевищує мінімальне нормативне значення загального регулятивного капіталу (капітал 1+2 рівня) - 7,0 млн. євро, встановлене НБУ станом на 01.01.2006 року.

8. Рентабельність активів - 0,339%, що в 2,5 рази нижче середнього рівня (1,07%) рентабельності активів банків в банківській системі України (див. табл. А.6 Додатку А).

9. Рентабельність капіталу - 6,336%, що на 24% нижче середнього рівня (8,43%) рентабельності власного капіталу банків в банківській системі України (див. табл. А.6 Додатку А).

2.2 Аналіз макро та мікросередовища діяльності ВАТ „Міжнародний комерційний банк”Аналіз динаміки розвитку ВАТ “Міжнародний комерційний банк” в мікро та макросередовищі проведемо наступним чином:

а) розвиток банку в мікросередовищі оцінюється динамікою та структурою розвитку основних статей його пасивів та активів, прибутковістю діяльності та рівнем досягнутої рентабельності відносно нормативних вимог;

б) розвиток банку в макросередовищі оцінюється порівнянням динаміки та структури розвитку основних статей його пасивів, активів та рентабельності діяльності з банком - лідером, положення якого на банківському ринку намагається досягнути банк, а також з загальним рівнем характеристик усередненого банку банківської системи України;

В якості банка - лідера для зовнішньоекономічної орієнтації діяльності ВАТ “Міжнародний комерційний банк” виберемо ВАТ “Державний акціонерний експортно-імпортний банк України" (810 рейтингове місце в банківській системі України - дивись Додаток А [98]), в якості усередненого банка банківської системи України виберемо умовний банк у якого всі характеристики є 1/163 частини сумарних статей активів та пасивів балансу всіх 163 банків банківської системи України.

Укрексімбанк спеціалізується на обслуговуванні експортно-імпортних операцій і має великий досвід роботи у сфері міжнародних розрахунків. Банк входить в систему SWIFT товариство всесвітніх міжбанківських фінансових телекомунікацій, членами якого є більш ніж 6 тисяч користувачів з 175 країн світу. Банк виконує банківські перекази в усі країни світу, використовуючи кореспондентські рахунки (НОСТРО). Майже 70 банків України і країн СНД здійснюють банківські перекази через кореспондентські рахунки (ЛОРО), які відкриті в Укрексімбанку. Щомісячно системою SWIFT передається більш ніж 4000 повідомлень переказами. Банк працює як з фізичними, так і з юридичними особами, здійснюючи платежі за дорученням своїх клієнтів у мінімально допустимі терміни (сьогодні на сьогодні).

Основні сегменти зовнішньоекономічної діяльності Укрексімбанка:

Міжнародні розрахунки та операції Документарні операції Торгівельне фінансування

В додатку Б наведені таблиці показників статей балансів та звітів про фінансові результати для ВАТ “Міжнародний комерційний банк” за 2003 - 2005 роки [98], [99], [100].

В Додатку В наведені таблиці основних показників стану розвитку банківської системи України у 2000 - 2006 роках за даними Національного банку України [99].

В Додатку Г наведені таблиці порівняльних показників статей балансів та звітів про фінансові результати для ВАТ “Міжнародний комерційний банк", ВАТ “Державний акціонерний експортно-імпортний банк України" та сумарно для банківської системи України станом на 01.01.2006 за даними Національного банку України [99] та Асоціації українських банків [98].

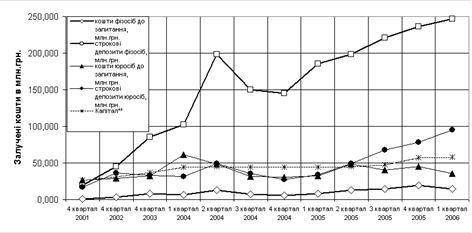

На рисунках 2.2 - 2.3 наведена динаміка росту обсягів основних статей пасивів та активів балансу ВАТ “Міжнародний комерційний банк” у 2000 - 2006 роках.

За класифікацією Національного банку України ВАТ “Міжнародний комерційний банк” відноситься до 4 групи банків, в які входять банки з активами рейтинга від 55 до 156, тобто з обсягами активів балансу, меншими 550 млн. грн. В 4 групі малих банків (в яку входять практично 100 банків України) ВАТ “Міжнародний комерційний банк” займає 67 місця (див. Додаток А).

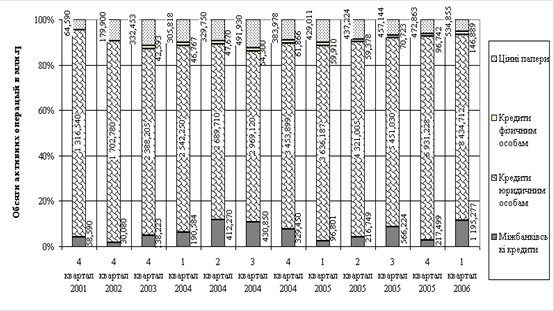

Рисунок 2.2 Динаміка росту обсягів залучених коштів та власного капіталу в ВАТ “Міжнародний комерційний банк” у 2000 - 2006 роках.

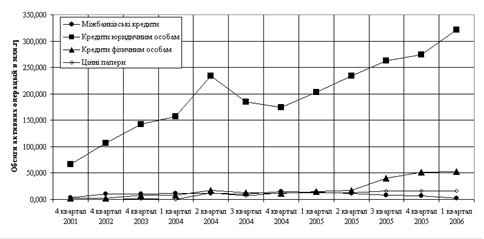

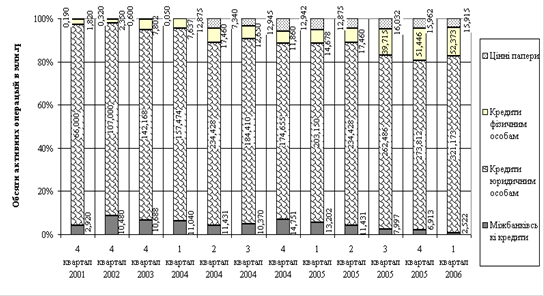

Рисунок 2.3 Динаміка росту обсягів кредитно-інвестиційного портфелю в ВАТ “Міжнародний комерційний банк” у 2000 - 2006 роках

Аналіз фінансових характеристик діяльності досліджуємого в дипломній роботі ВАТ “Міжнародний комерційний банк” на фоні загальних характеристик та тенденцій розвитку банківської системи України виявив наступні особливості його розвитку за 2001 - 2006 роки:

1) При поступовому рості власного капіталу банку у 2001 - 2006 роках з рівня 29,37 млн. грн. (4 квартал 2001) до 62,04 млн. грн. (1 квартал 2006), тобто на +111,2%, обсяги залучених коштів у 2001 -2006 роках зросли з рівня 127,49 млн. грн. (4 квартал 2001) до рівня 428,54 млн. грн. (1 квартал 2006), тобто на + 236,1%, що в 2 рази більше темпу росту власного капіталу.

При цьому у другій половині 2004 року - першій половині 2005 року банк пройшов кризисну стадію, пов’язану з передвиборчим ажіотажем та песимістичними очікуваннями виборів Президента України у 2004 році (див. рис.2.1):

за останні три квартали 2004 року обсяги залучених коштів зменшились з рівня 330,28 млн. грн. до рівня 237,05 млн. грн., тобто знизились на

28,2% за рахунок різкого відтоку строкових депозитів як фізичних так і юридичних осіб;

тільки на кінець другого кварталу 2005 року обсяги залучених коштів знову зросли до рівня 1 кварталу 2004 року (343,0 млн. грн) та почав різко зростати;

2) Аналіз структури кредитно-інвестиційного портфелю ВАТ “Міжнародний комерційний банк” за 2001 - 2006 роки показав (див. рис.2.2):

банк традиційно займається кредитуванням юридичних осіб (80 -82% кредитно-інвестиційного портфелю), всі інші сектори активних операцій займають другорядне місце в стратегії банку;

з першого кварталу 2005 року банк тактично змінив напрямок кредитування, активізувавши кредитування фізичних осіб (1213,5% кредитно-інвестиційного портфелю), застабілізувавши співвідношення кредитів юридичним та фізичним особам;

у другому кварталі 2004 року банк вклав 12,5 млн. грн. в придбання державних цінних паперів та отримав довгостроковий кредит НБУ рефінансування в 11,4 млн. грн., інша активність банку на ринку цінних паперів дуже обмежена;

з другого кварталу 2005 року банк мінімізував міжбанківське кредитування, зменшивши його обсяги в 5 разів;

зростання кредитно-інвестиційного портфелю банка з другого кварталу 2005 року забезпечується послідовним нарощуванням обсягів кредитів пропорційно юридичним та фізичним особам;

3) Аналіз портфелю залучених та запозичених коштів в ВАТ “Міжнародний комерційний банк” за 2001 - 2005 роки показав:

загальний обсяг валюти балансу зріс з рівня 156,9 млн. грн. (4 квартал 2001 року) до рівня 490,57 млн. грн. (1 квартал 2006 року), тобто темп росту відносно базового рівня 2001 року становить 312,7% а відповідно темп приросту - 212,7%;

обсяг залучених коштів юридичних осіб на поточних рахунках пасиву балансу зріс з рівня 26,83 млн. грн. (4 квартал 2001 року) до рівня 35,39 млн. грн. (1 квартал 2006 року), тобто темп росту відносно базового рівня 2001 року становить 131,9% а відповідно темп приросту - 31,9%;

обсяг залучених коштів юридичних осіб на строкові депозитні рахунки пасиву балансу зріс з рівня 16,72 млн. грн. (4 квартал 2001 року) до рівня 95,04 млн. грн. (1 квартал 2006 року), тобто темп росту відносно базового рівня 2001 року становить 568,4% а відповідно темп приросту - 468,4%;

обсяг залучених коштів фізичних осіб на поточних рахунках пасиву балансу зріс з рівня 0,764 млн. грн. (4 квартал 2001 року) до рівня 14,88 млн. грн. (1 квартал 2006 року), тобто темп росту відносно базового рівня 2001 року становить 1947,6% а відповідно темп приросту - 1847,6%;

обсяг залучених коштів фізичних осіб на строкові депозитні рахунки пасиву балансу зріс з рівня 19,2 млн. грн. (4 квартал 2001 року) до рівня 246,91 млн. грн. (1 квартал 2006 року), тобто темп росту відносно базового рівня 2001 року становить 1286,0% а відповідно темп приросту - 1186,0%;

Враховуючи наведену зміну структури залучених коштів, ВАТ “Міжнародний комерційний банк” у 2006 році практично став ощадним банком, оскільки строкові депозити фізичних осіб перевищили частку у 50% (50,3% валюти балансу у 1 кварталі 2006 року).

Аналіз ефективності роботи та фінансової стійкості банку до ризиків банківської діяльності проводимо згідно “ Інструкції про порядок регулювання діяльності банків в Україні" Національного банку України [15].

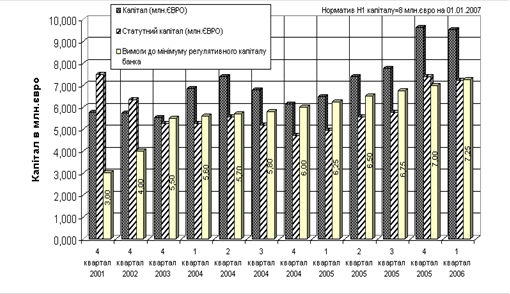

Згідно “Інструкції" [15] параметри обсягу та адекватності капіталу банку повинні відповідати наступним вимогам:

а) норматив Н1 - мінімального розміру регулятивного капіталу в євро (Регулятивний капітал банку складається з основного (1го рівня) капіталу та додаткового (2го рівня) капіталу. Основний капітал уважається більш незмінним, то і таким, що не підлягає передаванню, перерозподілу та повинен повністю покривати поточні збитки.

Додатковий капітал має менш постійний характер та його розмір піддається змінам):

на 01.01.2004 - не менше 5,5 млн. євро;

на 01.01.2005 - не менше 6,0 млн. євро;

на 01.01.2006 - не менше 7,0 млн. євро;

на 01.01.2007 - не менше 8,0 млн. євро;

б) норматив Н2 - адекватності регулятивного капіталу/платоспроможності (Значення показника адекватності регулятивного капіталу визначається як співвідношення регулятивного капіталу банку до сумарних активів і певних позабалансових інструментів, зважених за ступенем кредитного ризику та зменшених на суму створених відповідних резервів за активними операціями та на суму забезпечення кредиту (вкладень в боргові цінні папери) безумовним зобов'язанням або грошовим покриттям у вигляді застави майнових прав)

не менше 10% для достатньо капіталізованих банків

більше 17% для добре капіталізованих банків

в) норматив Н3 - адекватності основного капіталу (Показник адекватності основного капіталу банку розраховується як співвідношення основного капіталу до загальних активів банку):

не менше 4% для достатньо капіталізованих банків;

більше 8% для добре капіталізованих банків

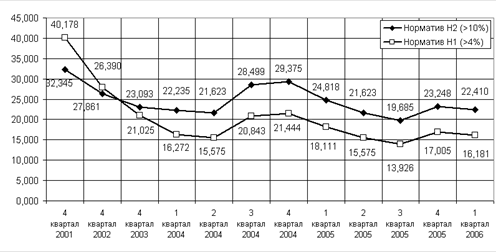

На рисунку 2.4 наведені результати розрахунків фактичного значення нормативу Н1 для ВАТ “Міжнародний комерційний банк” та його порівняння з нормативами НБУ у 2001 - 2006 роках. Як показують графіки на рисунку 2.4 на протязі 2001 - 2006 років банк виконує вимоги норматива Н1, але запас не перевищує 10 - 20%, тобто проблема нарощення власного капіталу для банку є критичною.

Рисунок 2.4 Динаміка показників виконання нормативу Н1 по обсягу регулятивного капіталу в ВАТ “Міжнародний комерційний банк” у 2000 -2006 роках

На рисунку 2.5 наведені результати розрахунків фактичних значень нормативів адекватності регулятивного та основного капіталу та порівняння їх з нормативними вимогами НБУ. Як видно з графіків рисунку 2.5 фактичні значення нормативів Н2, Н3 для ВАТ “Міжнародний комерційний банк” знаходяться в діапазоні - “добре капіталізований банк".

Рисунок 2.5 Динаміка показників виконання нормативів Н2, Н3 адекватності регулятивного та власного капіталу в ВАТ “Міжнародний комерційний банк” у 2000 - 2006 роках

Прибутковість комерційного банку може бути охарактеризована наступними коефіцієнтами.

Коефіцієнти прибутковості комерційного банку [35]

Двома найбільш важливими показниками аналізу прибутковості банку є показники прибутковості (рентабельності) активів та власного капіталу банку.

Прибуток після оподаткування

Прибуток на активи - ROA (%) = ------------------------------ х 100%

Середні загальні активи

(2.1)

Коефіцієнт ROA може використовуватись як коефіцієнт для оцінки діяльності керівництва банку.

Прибуток після оподаткування

Прибуток на капітал - ROE (%) = ----------------------------- х 100%

Середній капітал

(2.2)

Коефіцієнт ROE є основним показником для акціонерів та майбутніх інвесторів банку, оскільки показує доцільність інвестування коштів в діяльність банку у порівнянні з альтернативним вкладенням капіталу в інші галузі з більш вищою рентабельністю.

Коефіцієнти ефективності діяльності комерційного банку

Чистий процентний спред(%) =

Процентний дохід Процентні витрати

=(--------------------- - --------------------------------) х 100%

Сума доходних активів Сума витратних залучених коштів

(2.3)

Чистий процентний спред - визначає здатність банку приносити прибуток у вигляді його доходу від процентної різниці підпроцентних активів та залучених коштів.

Чиста операційна маржа(%) =

Чистий процентний дохід + Інший операційний дохід

=------------------------------------------------------- х 100%

Середні загальні активи

(2.4)

Чиста процентна маржа - показує залежність банку від непроцентних доходів. Збільшення цього коефіцієнта може свідчити про рівень диверсифікації в фінансових послугах чи нездорове намагання досягти спекулятивного прибутку, щоб замаскувати недостатність основного банківського доходу від процентів.

В таблиці 2.2 наведені результати розрахунків показників ефективності діяльності ВАТ “Міжнародний комерційний банк” у 2003 - 2005 роках. На графіках рисунку 2.6 наведені результати розрахунку ROA та ROE за 2001 - 2006 роки.

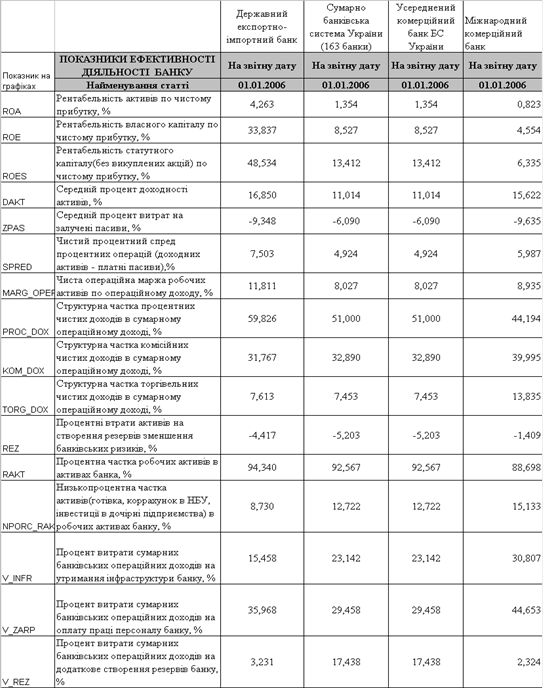

Таблиця 2.2 Результати розрахунків показників ефективності діяльності ВАТ “Міжнародний комерційний банк” у 2003 - 2005 роках

Рисунок 2.6 Динаміка рівнів рентабельності активів (ROA) та рентабельності власного капіталу (ROE) в ВАТ “Міжнародний комерційний банк” у 2000 - 2006 роках

Аналіз даних розрахунків, наведених в таблиці 2.2, показує, що:

динаміка рівня рентабельності роботи банка є негативною;

за 2004 - 2005 рік частка процентних доходів в операційних доходах знизилась з 53,0% до 44,2%, в той же час частка комісійних доходів зросла з 30% до 40%;

частка низькопроцентних активів (готівка, коррахунок в НБУ) зросла за 2004 -2005 роки з рівня 9,9% до 15,0%;

рівень чистого процентного спреда знизився з 8,02% до 5,99%;

рівень чистої операційної маржі знизився з 12% до 8,9%;

Як показують результати, наведені в таблиці 2.2 та на графіках рисунку 2.6, за класифікацією CAMEL Національного банку України по показникам фінансових результатів діяльності у 2005 році ВАТ “Міжнародний комерційний банк” відноситься до низькорентабельних банків, у яких рентабельність активів ROA нижче порогу достатньої рентабельності в 1% (фактично - 0,823% за 2005 рік), а рентабельність власного капіталу ROE нижче порогу достатньої рентабельності у 10% (фактично - 6,336% за 2005 рік). У 1 кварталі 2006 року показники ROA та ROE ще знизились, тобто у банка є проблеми з підвищенням фактичної рентабельності роботи.

Для аналіза причин низькорентабельної роботи банку проведемо порівняльний аналіз його основних структурних характеристик з аналогами в банку - лідері ВАТ “Укрексімбанк" та усередненим банком банківської системи України (результати представлені на графіках рисунків 2.7 2.18).

Як показують результати порівняльного аналізу (див. рис.2.7 -2.18):

а) ресурсний портфель ВАТ „МКБ” характеризується:

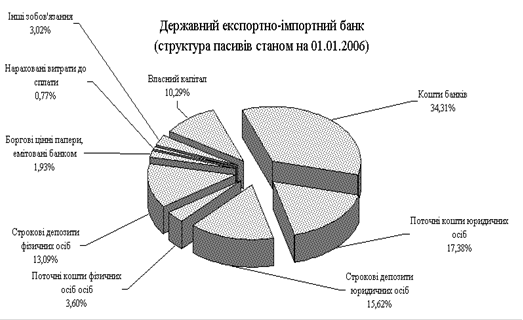

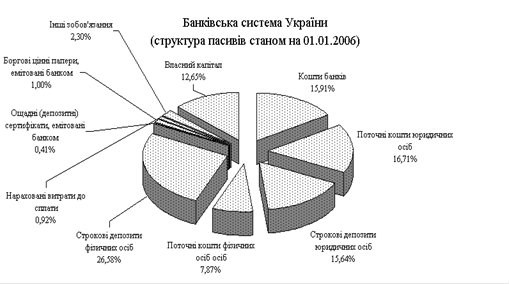

рівнем поточних коштів юросіб 9,7% від загального обсягу пасивів балансу банку, що нижче рівня цього виду ресурсів в середньому банку банківської системи (16,7%) та ще нижче рівня цього виду відносно „дешевого" ресурсу в АКБ „Укрексімбанк" (17,4%);

рівнем строкових депозитів юросіб 16,8% від загального обсягу пасивів балансу банку, що вище рівня цього виду „дорогих” ресурсів в середньому банку банківської системи (15,6%) та вище рівня цього виду відносно „дорогих” ресурсів в АКБ „Укрексімбанк" (15,5%);

рівнем поточних коштів фізосіб 4,2% від загального обсягу пасивів балансу банку, що нижче рівня цього виду „дешевих” ресурсів в середньому банку банківської системи (7,9%) та вище рівня цього виду відносно „дешевого" ресурсу в АКБ „Укрексімбанк" (3,6%);

рівнем строкових депозитів фізосіб 50,6% від загального обсягу пасивів балансу банку, що значно вище рівня цього виду „дорогих” ресурсів в середньому банку банківської системи (26,6%) та ще вище рівня цього виду відносно „дорогих” ресурсів в АКБ „Укрексімбанк" (13,1%);

рівнем коштів міжбанківського кредитування 4,4% від загального обсягу пасивів балансу банку, що нижче рівня цього виду ресурсів в середньому банку банківської системи (15,9%) та значно нижче рівня цього виду ресурсів „перемінної вартості” в АКБ „Укрексімбанк" (34,3%);

рівнем коштів власного капіталу 13,1% від загального обсягу пасивів балансу банку, що вище рівня цього виду ресурсів в середньому банку банківської системи (12,65%) та вище рівня цього виду ресурсів в АКБ „Укрексімбанк" (10,3%);

б) кредитний портфель ВАТ „МКБ” характеризується:

рівнем кредитів, наданих юрособ, 59,0% від загального обсягу активів балансу банку, що вище рівня цього виду кредитів в середньому банку банківської системи (49,2%) та нижче рівня цього виду кредитів в АКБ „Укрексімбанк" (68,0%);

рівнем кредитів, наданих фізособам, 10,9% від загального обсягу активів балансу банку, що нижче цього виду кредитів в середньому банку банківської системи (14,9%) та значно вище рівня цього виду кредитів в АКБ „Укрексімбанк" (0,9%);

рівнем вкладення активів в цінні папери 3,4% від загального обсягу активів балансу банку, що нижче рівня цього виду активів в середньому банку банківської системи (5,5%) та вище рівня цього виду актив в АКБ „Укрексімбанк" (2,5%);

рівнем наданих міжбанківських коштів іншим банкам 2,3% від загального обсягу активів балансу банку, що значно нижче рівня цього виду активів ресурсів в середньому банку банківської системи (11,4%) та ще нижче рівня цього виду активів в АКБ „Укрексімбанк" (13,4%);

Таким чином, ресурсна база ВАТ „МКБ” сформована переважно з „дорогих” строкових депозитів фізичних та юридичних осіб (у сумі 67,3% пасивів), в той час як ресурсна база лідера АКБ „Укрексімбанка” має тільки 28,7% пасивів, сформованих за рахунок „дорогих” ресурсів. В той же час основа ресурсної бази АКБ „Укрексімбанка” - міжбанківські кредити перемінної ринкової вартості (34,3% пасивів) практично відсутня в ВАТ „МКБ” - 4,4%.

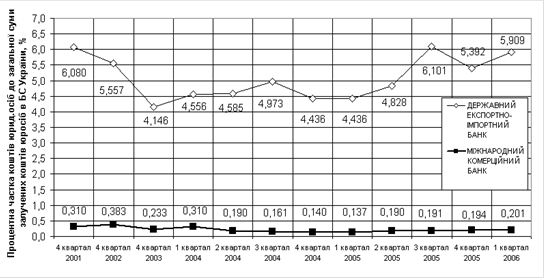

Рисунок 2.7 Порівняння процентної частки залучених коштів юридичних осіб банками ВАТ “Міжнародний комерційний банк” та ВАТ “Укрексімбанк" в банківській системі України у 2000 - 2006 роках

Рисунок 2.8 Порівняння процентної частки залучених коштів юридичних осіб банками ВАТ “Міжнародний комерційний банк” та ВАТ “Укрексімбанк" в банківській системі України у 2000 - 2006 роках

Рисунок 2.9 Динаміка структури залучених коштів в ВАТ “Міжнародний комерційний банк” у 2000 - 2006 роках

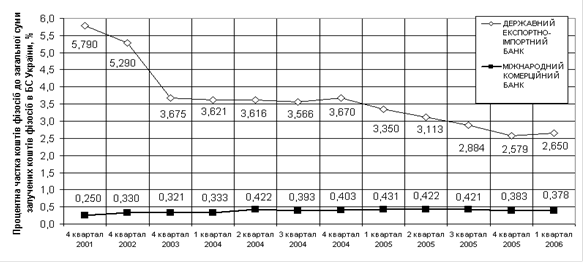

Рисунок 2.10 Динаміка структури залучених коштів в ВАТ “Укрексімбанк" у 2000 - 2006 роках

Рисунок 2.11 Динаміка структури операцій в кредитно-інвестиційному портфелі ВАТ “Міжнародний комерційний банк” у 2000 - 2006 роках

Рисунок 2.12. Динаміка структури операцій в кредитно-інвестиційному портфелі ВАТ “Укрексімбанк" у 2000 - 2006 роках

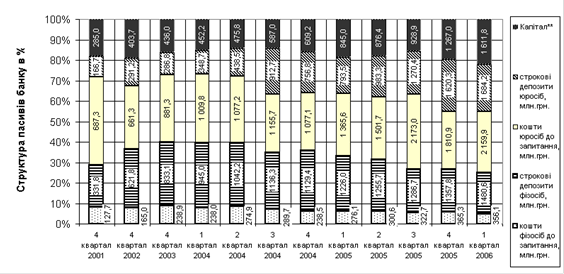

Рисунок 2.13. Структура пасивів ВАТ “Міжнародний комерційний банк” станом на 01.01.2006 року

Рисунок 2.14. Структура пасивів ВАТ “Укрексімбанк” станом на 01.01.2006 року

Рисунок 2.15. Структура пасивів усередненого банку банківської системи України станом на 01.01.2006 року

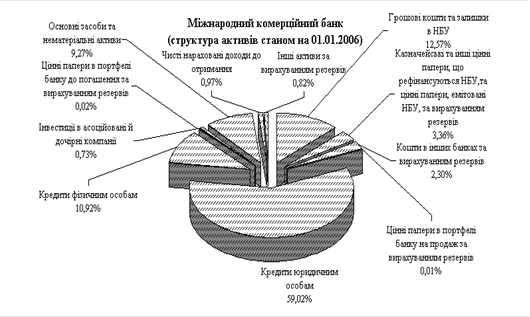

Рисунок 2.16. Структура активів ВАТ “Міжнародний комерційний банк" станом на 01.01.2006 року

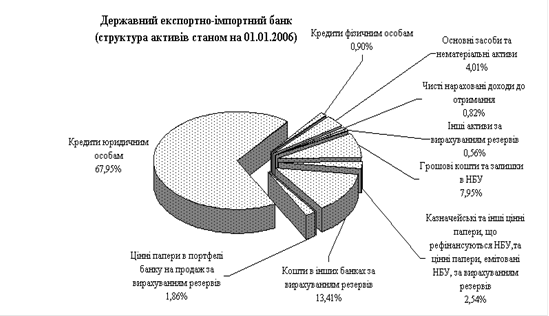

Рисунок 2.17. Структура активів ВАТ “Укрексімбанк” станом на 01.01.2006 року

Рисунок 2.18. Структура активів усередненого банку банківської системи України станом на 01.01.2006 року

Таблиця 2.3 Результати порівняльних розрахунків показників ефективності діяльності ВАТ “Міжнародний комерційний банк", ВАТ “Укрексімбанк" та усередненого банка банківської системи України за 2005 рік

Рисунок 2.19. Порівняння показників ефективності діяльності в ВАТ “Міжнародний комерційний банк", ВАТ “Укрексімбанк" та в усередненому банку банківської системи України станом на 01.01.2006 року

Як показують результати порівняльного аналізу, наведені в таблиці 2.3 та на рисунку 2.19:

а) рівні прибутковості діяльності ВАТ „МКБ” характеризуються:

рівнем чистого процентного среду 6,0% в процентних доходах банку, що вище рівня процентного спреду в середньому банку банківської системи (4,9%) та нижче процентного спреду в АКБ „Укрексімбанк" (7,5%);

рівнем частки чистих процентних доходів в операційних доходах банку 44,2%, що нижче частки процентних доходів в середньому банку банківської системи (51,0%) та ще нижче частки процентних доходів в АКБ „Укрексімбанк" (59,8%);

рівнем частки чистих комісійних доходів в операційних доходах банку 40,0%, що вище частки комісійних доходів в середньому банку банківської системи (32,9%) та ще вище частки комісійних доходів в АКБ „Укрексімбанк" (31,8%);

рівнем частки торгівельних доходів (валюта) в операційних доходах банку 13,8%, що вище частки торгівельних доходів в середньому банку банківської системи (7,45%) та вище частки комісійних доходів в АКБ „Укрексімбанк" (7,61%);

б) рівні витрат діяльності ВАТ „МКБ” характеризуються:

рівнем частки витрат на оплату праці персоналу від операційного доходу 44,6%, що вище рівня частки витрат на оплату праці в середньому банку банківської системи (30,0%) та вище рівня частки витрат на оплату праці в АКБ „Укрексімбанк" (36,0%);

рівнем частки витрат на інфраструктуру діяльності операційного доходу 30,0%, що вище рівня частки витрат на інфраструктуру діяльності в середньому банку банківської системи (22,0%) та вище рівня частки витрат на інфраструктуру діяльності в АКБ „Укрексімбанк" (18,0%);

рівнем частки витрат на створення резервів кредитних ризиків 2,3%, що значно нижче рівня частки витрат на створення кредитних резервів в середньому банку банківської системи (17,4%) та нижче рівня частки витрат на створення кредитних резервів в АКБ „Укрексімбанк" (3,2%);

Таким чином, реалізація політики підвищення процентної частки комісійних доходів та доходів від торгівельної діяльності на фоні політики підвищенного рівня витрат на розвиток інфраструктури та стимулювання персоналу банку привела к низьким порівняльним показникам рентабельності роботи ВАТ “МКБ”:

рівень рентабельності активів у 2005 році становить 0,8%, що нижче рівня рентабельності активів в середньому банку банківської системи України (1,35%) та значно нижче рівня рентабельності активів в АКБ “Укрексимбанк" (4,26%);

рівень рентабельності статутного капіталу у 2005 році становить 6,3%, що нижче рівня рентабельності статутного капіталу в середньому банку банківської системи України (13,4%) та значно нижче рівня рентабельності статутного капіталу в АКБ “Укрексимбанк" (48,0%).

2.3 Спеціальний маркетинговий аналіз стану та ідентифікації напрямків розвитку діяльності ВАТ “Міжнародний комерційний банк” на зовнішніх ринках 2.3.1 Портфельний аналіз банківських продуктів ВАТ „Міжнародний комерційний банк” на зовнішніх ринках

а) Банківські продукти для корпоративних клієнтів [100]

Кредити

МКБ надає короткострокові, середньострокові та довгострокові позики в національній валюті, доларах США та євро.

Основними принципами кредитування Банком є індивідуальний підхід до кожного Клієнта та консерватизм при оцінці ризиків. Остаточні умови кредитування залежать від показників діяльності підприємства, кредитного проекту та наявності фінансових потоків для погашення кредиту.

Перевага надається кредитуванню діючих та фінансово стійких бізнесів. Повернення кредитних коштів в першу чергу має забезпечуватися за рахунок доходів від діючого бізнесу Клієнта. Забезпеченням може бути нерухоме майно (земля, будівлі, цілісні майнові комплекси), рухоме майно (комплексне технологічне обладнання, механізми та інші активи), застава акцій, банківські гарантії та поруки, інші ліквідні активи.

Міжнародний комерційний банк на початку квітня 2005 року завершив свою першу (після паузи, викликаної політичною кризою в Україні) видачу кредитів Європейського банку Реконструкції та Розвитку. На першому етапі кредити отримали кавова група компаній "Іонія" (у розмірі $350 тис), фармацевтична компанія ВАТ "Вітаміни" ($1 млн) та сільськогосподарська - СТОВ "Кримтеплиця" ($480 тис). Протягом 2005 р. МКБ видав ще вісім кредитів по лінії ЄБРР.

Група компаній "Іонія" отримала перший кредит по лінії ЄБРР розміром $350 тис. на проект з розвитку кавового бізнесу й виробництва кавових машин в Україні. Компанія "Іонія" (ТМ Іonіa) - лідер у Києві з часткою близько 25% ринку кави у столичних барах, кафе, ресторанах, завдання - протягом двох років стати номером один у цьому сегменті у всій Україні. Проект має дві складові. Перша - це закупівля устаткування "Cіmbalі" з Італії для виробництва кави еспрессо в Україні. Друга - розвиток єдиного в СНД виробництва кавових машин під ТМ Etna, яке налагоджено компанією на Черкаському машинобудівному заводі.

Перспективний напрямок - сприяти відкриттю приватними підприємцями невеликого бізнесу - мінікав'ярень. Тобто підприємець бере машину, каву і починає працювати. Рентабельність надвисока - 500700%, адже собівартість

Похожие работы

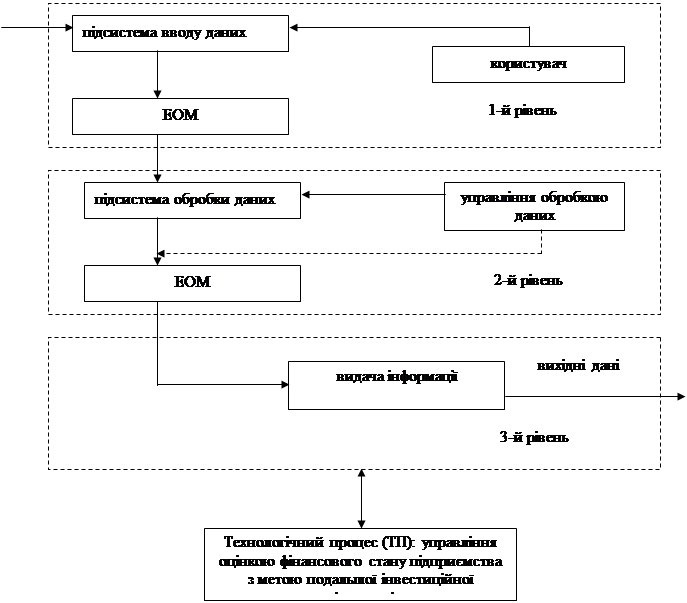

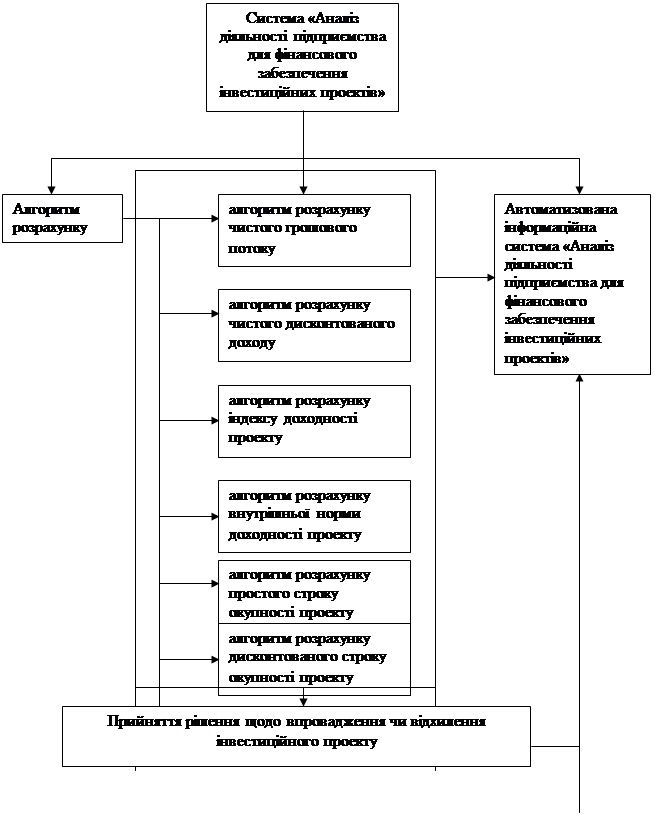

... »; 5) підсистема «Розрахунок чистого дисконтованого доходу»; 6) підсистема «Розрахунок індексу доходності проекту». Рис. 3.2. Структура інформаційної системи «Аналіз діяльності підприємства для фінансового забезпечення інвестиційних проектів» Далі приймається рішення щодо впровадження чи відхилення інвестиційного проекту. Усі ...

... ізації відтворювальних процесів в Україні. // Природа людини і динаміка соціально-економічних процесів: Зб. статей, вип.1,- Д.: Наука і освіта, - 1998. – С. 45. 49. Бачевська Ж. Проблеми правового регулювання інвестиційної діяльності.// Економіка, фінанси, право. - 1997. - №8. – С. 16-20. 50. Безуглий А.А. Вплив амортизаційної політики на прибуток і доходи бюджету // Фінанси України. - 2000. ...

... конкурентоспроможності Методологічні засади впливу регулювання торгівлі на конкурентоспроможність національних виробників. Питання про роль державного регулювання торгівлі з метою підвищення конкурентоспроможності національних виробників на внутрішньому та зовнішньому ринках є одним з найскладніших як в теоретичному, так і в практичному плані. Незважаючи на велику кількість публікацій у сві ...

... Оскільки показники діяльності товариства свідчать, що в разі кризи воно може стати банкрутом, а вкладники втратити свої заощадження. 2.2 Дослідження стану формування розподілу прибутку підприємства при зовнішньоекономічній діяльності Розглядаючи прибуток ТОВ «Банк Ренесанс Капітал» як джерело фінансування зростання підприємства доцільно детальніше зупинитися на проблемах аналізу його розпод ...

0 комментариев