Вексельна форма розрахунків та їх умови обов’язково повинні оформлятись відповідними договорами або передбачатись ними (статті 4,9)

Страхування валютного ризику. Страхування валютного ризику припусає передачу всього ризику страхової організації

Г. склянки кави - 90 коп., а ціна її реалізації від 3 до 8 грн

Місяців - для кредитів на поповнення обігових коштів;

Навигация

Місяців - для кредитів на поповнення обігових коштів;

Дослідження організаційно-економічного стану діяльності підприємства на зовнішніх ринках на прикладі відкритого акціонерного товариства "Міжнародний комерційний банк"

233661

знак

21

таблица

51

изображение

6 місяців - для кредитів на поповнення обігових коштів;

18 місяців - для довгострокових кредитів, які надаються для здійснення інвестиційної складової проекту.

Відсотки за користування кредитом сплачуються у валюті кредиту щомісячно, починаючи з дати отримання кредиту. Відсоткова ставка за користування кредитом для здійснення проекту орієнтовно становить 10% річних. Відсоткова ставка залежить від:

поточного фінансового стану підприємства;

ризиків здійснення проекту;

ходу здійснення проекту;

ринкової кон’юнктури.

Для покриття витрат на підготовку проекту позичальник сплачує Банку разову комісію (плата за управління кредитом та обслуговування позичкового рахунку). Розмір комісії становить 0,75% - 5% від суми кредиту, що надається.

Щомісячно стягується плата за зобов’язання, яка становить 0.5% - 2% річних від суми невикористаної частини кредиту (кредитної лінії).

Загальна вартість кредитних коштів (з урахуванням комісій, страхування тощо) не буде перевищувати 13% - 14% річних.

В дипломній роботі розроблений один з можливих комплексних підходів до побудови системи прогнозування ефективності залучення кредитів ЕБРР при покращання діяльності банківської установи, побудований на цільовій функції - нормативна дивідендна дохідність статутного капіталу.

Основні умови, прийняті при побудові алгоритму:

Дивідендна доходність статутного фонду (річна ставка дивідендів на номінал акції) повинна бути не менше альтернативної ринкової вартості капіталу інвестора, в якості якої приймається депозитна ставка для юридичних осіб.

Частина балансового капіталу банку, вкладена в необоротні активи основних засобів, не заробляє доходи.

Активи у вигляді готівкових коштів в касі банку та коштів на кореспондентському рахунку в НБУ - не заробляють доходів, а є технологічними інструментами платіжних систем.

Стійке управління роботою банку встановлюється за наступним алгоритмом розділення центрів відповідальності за грошові потоки та банківські операції:

дивідендна дохідність статутного капіталу (дохідність власників банку - акціонерів) забезпечується основною процентною операційною діяльністю банка;

джерелом витрат на обслуговування діяльності інфраструктури банку, оплати персоналу, витрат на банківські процеси та процеси розвитку і модернізації банку є:

а) різниця доходів та витрат від комісійних операцій банку;

б) різниця доходів та витрат від торгівлі цінними паперами;

в) різниця доходів та витрат від валютообмінних операцій;

г) різниця доходів та витрат від консультаційних операцій;

д) різниця доходів та витрат від операцій гарантій та поручительств;

е) різниця доходів та витрат від небанківських операцій;

ж) різниця доходів та витрат від експлуатації платіжної системи на

базі пластикових карток;

з) різниця доходів та витрат від вкладення коштів в статутні фонди

асоційованих та дочірніх підприємств;

Операційний дохід банку від експлуатації ризикових активів по пропонуємій моделі розраховується як:

![]()

(3.1)

де - ![]() - суми кредитів, наданих і-тому клієнту-юридичній особі (і=1,…,N), та загальна сума кредитів, наданих юридичним особам;

- суми кредитів, наданих і-тому клієнту-юридичній особі (і=1,…,N), та загальна сума кредитів, наданих юридичним особам;

![]() - процентна ставка кредиту, наданому і-тому клієнту - юридичній особі;

- процентна ставка кредиту, наданому і-тому клієнту - юридичній особі;

![]() - загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неповернення кредитів юридичними особами;

- загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неповернення кредитів юридичними особами;

![]() - суми кредитів, наданих і-тому клієнту-фізичній особі (і=1,…,N), та загальна сума кредитів, наданих фізичним особам;

- суми кредитів, наданих і-тому клієнту-фізичній особі (і=1,…,N), та загальна сума кредитів, наданих фізичним особам;

![]() - процентна ставка кредиту, наданому і-тому клієнту - фізичній особі;

- процентна ставка кредиту, наданому і-тому клієнту - фізичній особі;

![]() - загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неповернення кредитів фізичними особами;

- загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неповернення кредитів фізичними особами;

![]() - суми кредитів, наданих і-тому клієнту банку (і=1,…,N), та загальна сума кредитів, наданих банкам;

- суми кредитів, наданих і-тому клієнту банку (і=1,…,N), та загальна сума кредитів, наданих банкам;

![]() - процентна ставка кредиту, наданому і-тому клієнту - банку;

- процентна ставка кредиту, наданому і-тому клієнту - банку;

![]() - загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неповернення кредитів банками;

- загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неповернення кредитів банками;

![]() - сума активів, вкладених в і-тий вид державного цінного паперу (і=1,…,N), та загальна сума активів, вкладених в державні цінні папери;

- сума активів, вкладених в і-тий вид державного цінного паперу (і=1,…,N), та загальна сума активів, вкладених в державні цінні папери;

![]() - доходна ставка ітого державного цінного паперу;

- доходна ставка ітого державного цінного паперу;

![]() - загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неотримання активів, вкладених в державні цінні папери;

- загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неотримання активів, вкладених в державні цінні папери;

![]() - сума активів, вкладених в і-тий вид комерційного цінного паперу (і=1,…,N), та загальна сума активів, вкладених в комерційні цінні папери;

- сума активів, вкладених в і-тий вид комерційного цінного паперу (і=1,…,N), та загальна сума активів, вкладених в комерційні цінні папери;

![]() - доходна ставка і-того комерційного цінного паперу;

- доходна ставка і-того комерційного цінного паперу;

![]() - загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неотримання активів, вкладених в комерційні цінні папери;

- загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неотримання активів, вкладених в комерційні цінні папери;

![]() - частка нарахованих та неотриманих доходів від експлуатації всіх видів ризикових активів (еквівалентна дебіторській за боргованості за доходами);

- частка нарахованих та неотриманих доходів від експлуатації всіх видів ризикових активів (еквівалентна дебіторській за боргованості за доходами);

![]() - загальна сума резервів, створених за рахунок частки прибутку для зменшення ризику неотримання сумнівних та прострочених доходів;

- загальна сума резервів, створених за рахунок частки прибутку для зменшення ризику неотримання сумнівних та прострочених доходів;

![]() - активи, які вкладені в дебіторську заборгованість за сумами операцій;

- активи, які вкладені в дебіторську заборгованість за сумами операцій;

![]() - загальна сума резервів, створених за рахунок частки прибутку для зменшення ризику неотримання сумнівних та прострочених сум дебіторської заборгованості;

- загальна сума резервів, створених за рахунок частки прибутку для зменшення ризику неотримання сумнівних та прострочених сум дебіторської заборгованості;

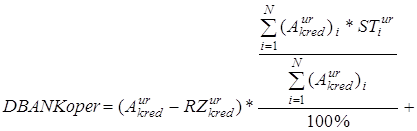

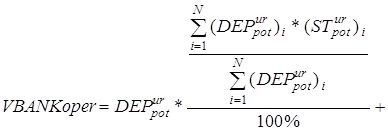

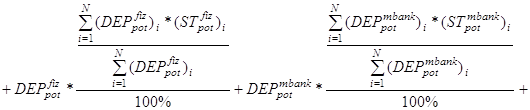

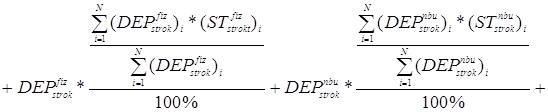

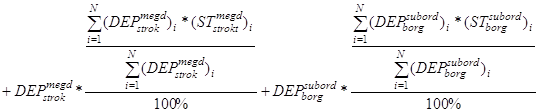

Операційні витрати банку від експлуатації платних залучених коштів по пропонуємій моделі розраховуються як:

де ![]() - поточні та строкові депозитні кошти юридичних осіб, залучених банком;

- поточні та строкові депозитні кошти юридичних осіб, залучених банком;

![]() - процентні ставки сплати банком коштів за користування залученими коштами юридичних осіб;

- процентні ставки сплати банком коштів за користування залученими коштами юридичних осіб;

![]() - поточні та строкові депозитні кошти фізичних осіб, залучених банком;

- поточні та строкові депозитні кошти фізичних осіб, залучених банком;

![]() - процентні ставки сплати банком коштів за користування залученими коштами фізичних осіб;

- процентні ставки сплати банком коштів за користування залученими коштами фізичних осіб;

![]() - поточні та депозитні кошти інших банків, залучені банком;

- поточні та депозитні кошти інших банків, залучені банком;

![]() - процентні ставки сплати банком коштів за користування залученими коштами інших банків;

- процентні ставки сплати банком коштів за користування залученими коштами інших банків;

![]() - кошти рефінансування з боку НБУ та процентні ставки сплати за кошти рефінансування;

- кошти рефінансування з боку НБУ та процентні ставки сплати за кошти рефінансування;

![]() - залучені кошти міжнародних фінансових організацій та процентні ставки сплати за кошти;

- залучені кошти міжнародних фінансових організацій та процентні ставки сплати за кошти;

![]() - кошти субординованого боргу інвесторів та процентні ставки сплати за залучені кошти субординованого боргу;

- кошти субординованого боргу інвесторів та процентні ставки сплати за залучені кошти субординованого боргу;

![]() - залучені кошти від емісії власних цінних паперів та процентні ставки сплати за залучені кошти цінних паперів;

- залучені кошти від емісії власних цінних паперів та процентні ставки сплати за залучені кошти цінних паперів;

Операційна дивідендна дохідність статутного капіталу розраховується як:

![]() (3.3)

(3.3)

де Kdiv - норматив розподілу чистого прибутку на виплату дивідендів

(приймається на акціонерних зборах в діапазоні 0,1 - 0,7);

STKAP - статутний капітал;

STPRIB - ставка податку на балансовий прибуток (25%);

3.2 Оцінка економічного ефекту розширення міжнародного кредитування по лінії ЕБРР на підвищення рентабельності роботи ВАТ “Міжнародний комерційний банк"Оцінка економічного впливу (ефекту) розширення міжнародного кредитування по лінії ЕБРР на підвищення рентабельності роботи банку може бути проведена за допомогою розрахунково-аналітичної моделі розділу 3.1 та побудови економетричної моделі за фактичними даними діяльності банку. Суть моделі в наступному - про розширенні залишків залучених коштів міжнародних фінансових організацій від ЕБРР комерційний банк “відносно дешеву” ресурсну базу, яка значно вигідніше, ніж ресурси міжбанківського ринку України.

Під економетричною моделлю розуміють рівняння регресії, яке встановлює кількісне співвідношення між дивідендною доходністю статутного капіталу банка і відсотковою часткою залишків залучених коштів міжнародних фінансових організацій. Аналіз формування дивідендної доходності статутного капіталу банка за допомогою економетричних методів включає [64]: з’ясування чинників, що можуть впливати на розмір доходів; формування масиву статистичної інформації; знаходження регресійних залежностей (побудова регресійних моделей); економічна інтерпретація моделей і практичне використання.

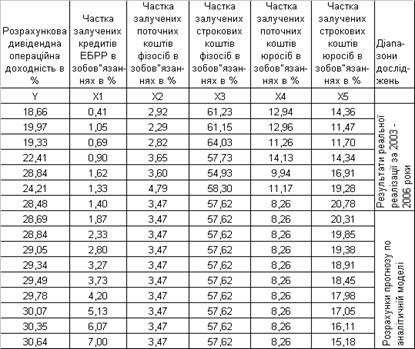

В табл.3.1 наведені вихідні дані статистичних спостережень по ВАТ „Міжнародний комерційний банк” для виявлення впливу структури залучених ресурсів фізичних осіб на дивідендний рівень доходності статутного капіталу банку.

В якості вхідних параметрів дослідження Х1, Х2, Х3, Х4, Х5 застосовуються:

Х1 - Процентна частка залучених кредитів ЕБРР в загальному обсязі залучених коштів,%;

Х2 - Процентна частка кошів на поточних рахунках фізичних осіб в загальному обсязі залучених коштів,%;

Х3 - Процентна частка строкових депозитів фізичних осіб в загальному обсязі залучених коштів,%;

Х4 - Процентна частка кошів на поточних рахунках юридичних осіб в загальному обсязі залучених коштів,%;

Х5 - Процентна частка строкових депозитів юридичних осіб в загальному обсязі залучених коштів,%;

В якості вихідної функції Y досліджується параметр:

Y - Дивідендна доходність статутного капіталу,%

При цьому в діапазоні Х1<6,5% - в табл.3.1 наведені реальні рівні дивідендної доходності статутного капітала ВАТ “МКБ” для реального залучення кредитів ЕБРР в період часу 2003 рік - 1 квартал 2006 року, в діапазоні Х1>7,0% в табл.3.1 наведені розрахункові дані, отримані моделюванням підвищення залишків на рахунках залучених коштів ЕБРР за рахунок зменшення строкових депозитів юридичних осіб та при інших незмінних параметрах ресурсної бази.

На основі наведених даних спостережень будуються лінійна одновимірні Y=f (X1) та багатовимірні Y=f (X1,X2,X3, Х, Х5) регресійні моделі, які встановлюють залежність доходності статутного капіталу банку ![]() від суми показників статей залученого платного капіталу ресурсів

від суми показників статей залученого платного капіталу ресурсів ![]() , (

, (![]() , n - кількість періодів, що розглядаються) в ітий період [65].

, n - кількість періодів, що розглядаються) в ітий період [65].

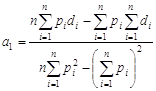

Одновимірна лінійна регресійна модель представляється як:

![]() , (3.1)

, (3.1)

де ![]() - постійна складова доходу

- постійна складова доходу ![]() (початок відліку);

(початок відліку);

![]() - коефіцієнт регресії;

- коефіцієнт регресії;

![]() - відхилення фактичних значень доходу

- відхилення фактичних значень доходу ![]() від оцінки (математичного сподівання)

від оцінки (математичного сподівання) ![]() середньої величини доходу в ітий період.

середньої величини доходу в ітий період.

Таблиця 3.1

Вихідні дані для економетричного моделювання

Існують різні способи оцінювання параметрів регресії. Найпростішим, найуніверсальнішим є метод найменших квадратів [65]. За цим методом параметри визначаються виходячи з умови, що найкраще наближення, яке мають забезпечувати параметри регресії, досягається, коли сума квадратів різниць ![]() між фактичними значеннями доходу та його оцінками є мінімальною, що можна записати як

між фактичними значеннями доходу та його оцінками є мінімальною, що можна записати як

. (3.2)

. (3.2)

Відмітимо, що залишкова варіація (3.1) є функціоналом ![]() від параметрів регресійного рівняння:

від параметрів регресійного рівняння:

(3.3)

(3.3)

За методом найменших квадратів параметри регресії ![]() і

і ![]() є розв’язком системи двох нормальних рівнянь [65]:

є розв’язком системи двох нормальних рівнянь [65]:

, (3.4)

, (3.4)

.

.

Розв’язок цієї системи має вигляд:

, (3.5)

, (3.5)

.

.

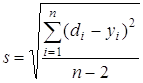

Середньоквадратична помилка регресії, знаходиться за формулою

, (3.6)

, (3.6)

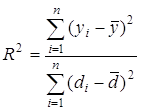

Коефіцієнт детермінації для даної моделі

(3.7)

(3.7)

повинен дорівнювати: ![]() >0,75 - сильний кореляційний зв’зок, 0,36>

>0,75 - сильний кореляційний зв’зок, 0,36>![]() >0,75 - кореляційний зв’язок середньої щільності;

>0,75 - кореляційний зв’язок середньої щільності; ![]() <0,36 - кореляційній зв’язок низької щільності [89].

<0,36 - кореляційній зв’язок низької щільності [89].

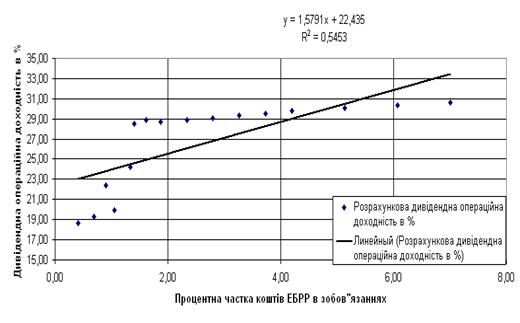

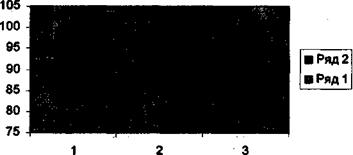

На рис.3.2 наведені результати регресійних розрахунків лінійної одновимірної моделі Y=f (X1), виконані за допомогою стандартних функцій “електронних таблиць" EXCEL2000. Лінійне рівняння регресії описує статистичний процес:

Рівняння лінійної регресії Y = 1,5791*X1 + 22,435

Коефіцієнт детермінації R2 дорівнює 0,5453.

Сила зв’язка - середньої щільності (більше 0,36 та менша 0,75).

Напрямок зв’язку - прямий.

Фізичний зміст величини коефіцієнта детермінації R2: вона показує, яку долю загальної дисперсії пояснює наше рівняння регресії. Коефіцієнт детермінації використовується для порівняння якості конкуруючих регресійних моделей, кожна з якої значуща.

Таким чином, підвищення на 1% залишків на рахунках залучених єврокредитів ЕБРР відносно загальної ресурсної бази приводить до підняття на 1,58% значення операційної рентабельності статутного капіталу банку.

Рис.3.2 Регресійно-кореляційна залежність дивідендної доходності статутного капіталу банка від процентної частки коштів ЕБРР на рахунках залучених коштів банка

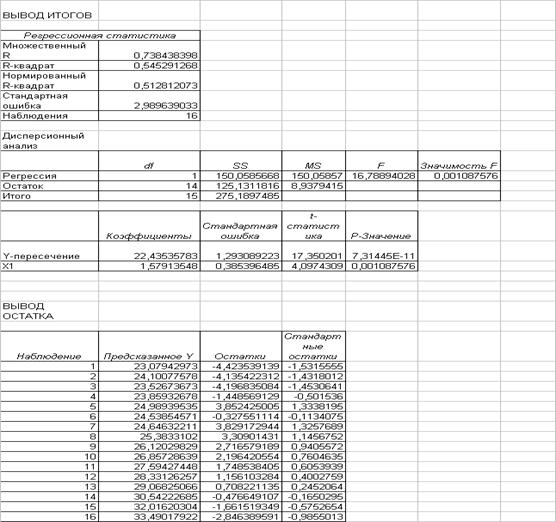

Перевірку значущості регресійного рівня здійснюють за критерієм Фішера F. Якщо величина F буде більше Fтабл, то ми вважаємо, що наше рівняння значуще. Як видно з даних розрахунків (табл.3.2), проведених за допомогою “електронних таблиць" EXCEL2000, фактичне значення критерія Фішера для одновимірної вибірки з n1=14 величин становить 16,79. Згідно з таблицями критичних значень критерія Фішера для лінійної вибірки з n1=14 величин табличне значення Fтабл = 4,60 [65]. Таким чином, отримана регресійна залежність є значущою.

Таблиця 3.2

Результати розрахунків одновимірної регресійної залежності за допомогою стандартного програмного забезпечення “електронних таблиць" EXCEL2000

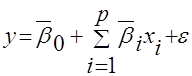

Лінійна багатовимірна модель (ЛБМ) Y=f (X1,X2,X3,X4,X5) має такий вигляд

y=β0+ β1x1+ … + βpxp (3.8)

y - залежна змінна - ендогенна змінна

x1, x2…xp - залежні змінні - екзогенні змінні.

У зв’язку з тим, що економетрична модель обов’язково має випадкову помилку, модель (3.8) переписується у вигляді (3.9)

y=β0+ β1x1+ … + βpxp+ε (3.9)

де ε - випадкова помилка або перешкода.

Якщо після необхідних обчислень визначені чисельні значення коефіцієнтів β, то кажуть, що ми отримали оцінку коефіцієнтів моделі: ![]() , тобто оцінкою коефіцієнта β є його чисельне значення b=

, тобто оцінкою коефіцієнта β є його чисельне значення b=![]() .

.

Якщо замінити у виразі (3.8) коефіцієнти моделі оцінками, то ми отримаємо такий вираз

(3.10)

(3.10)

Основними передумовами використання моделі (3.83.10), а такі моделі ще називаються регресійними багатовимірними моделями, є такі:

M (ε) =0 математичне сподівання перешкоди равно 0;

перешкода взаємонезалежна із змінними cov (xi,![]() ) =0

) =0

для 2х визначень перешкоди коефіцієнтів коваріації між ними також дорівнює 0 - cov![]()

перешкода ε нормально розподілена величина з параметрами (0;

1)

ε=N (ε, 0;

1)

від виміру до виміру дисперсія перешкоди не змінюється

![]()

П’ята властивість. носить спеціальну назву: гомоскедастичність (однорідність). Якщо умова 5) не виконана, то кажуть, що дисперсія має властивість гетероскедастичності.

Чисельний аналіз регресійної моделі починають з того, що визначають значення регресійних коефіцієнтів β1... βр та коефіцієнтів β0, який має спеціальну назву - вільний член.

Регресійні коефіцієнти визначають за допомогою методів найменших квадратів.

(3.11)

(3.11)

Візьмемо частичні похідні по кожному з виразів, дорівняти їх і отримаємо систему рівнянь

Ця система рівнянь має спеціальну назву - нормальна система.

(3.12)

(3.12)

Невідомі у системі (3.12) - це коефіцієнти в0, в1...

х1, y1 - ми маємо внаслідок спостережень

в0, в1 - це коефіцієнти, які ми повинні визначити

n - кількість спостережень, вони нам завжди відомі.

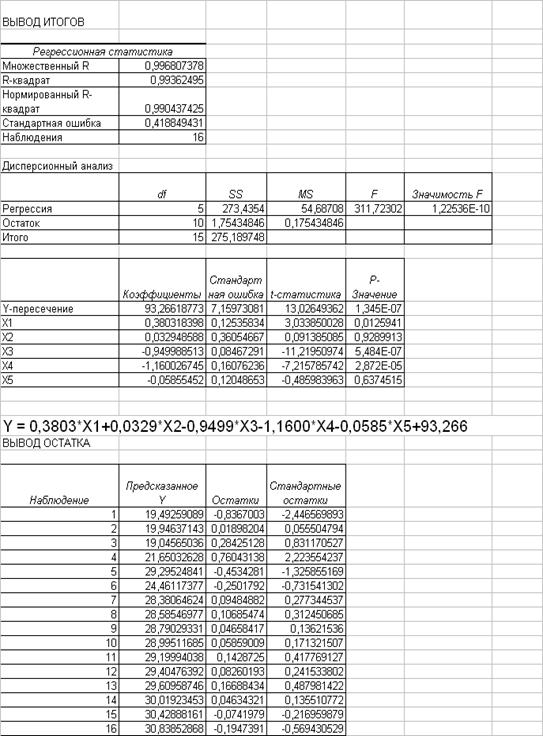

Використовуючи таблицю вихідних даних табл.3.1, розраховуємо багатовимірну лінійну регресійну модель за допомогою “електронних таблиць" EXCEL2000. Результати розрахунків наведені в табл.3.3

Як видно з даних розрахунків табл.3.3, лінійне багатовимірне рівняння регресії описує статистичний процес:

Рівняння багатовимірної лінійної регресії

Y = 0,3803*X1+0,0329*X20,9499*X31,1600*X40,0585*X5+93,266

Коефіцієнт детермінації R2 дорівнює 0,993.

Сила зв’язка - високої щільності (більше 0,75).

Напрямок зв’язку - прямий.

Таблиця 3.3

Результати розрахунків багатовимірної регресійної залежності Y=f (X1 X5)

Перевірку значущості регресійного рівня здійснюють за критерієм Фішера F. Якщо величина F буде більше Fтабл, то ми вважаємо, що наше рівняння значуще. Як видно з даних розрахунків (табл.3.3), проведених за допомогою “електронних таблиць" EXCEL2000, фактичне значення критерія Фішера для багатовимірної вибірки (і=5) з n1=14 величин становить 311,723. Згідно з таблицями критичних значень критерія Фішера для багатовимірної (і=5) лінійної вибірки з n1=14 величин табличне значення Fтабл = 2,96 при рівні довірчої ймовірності Р=0,95 [65]. Таким чином, отримана багатовимірна регресійна залежність є значущою, при цьому за коефіцієнтом детермінації вона краще описує реальний процес ніж одновимірна модель.

Висновки розділу 3Таким чином вплив вхідних параметрів дослідження Х1, Х2, Х3, Х4, Х5 на вихідний параметр є наступним наступний:

при зростанні Х1 (Процентна частка залучених кредитів ЕБРР в загальному обсязі залучених коштів,%) - дивідендна дохідність збільшується на 0,38% на кожний процент зростання Х1;

при зростанні Х2 (Процентна частка кошів на поточних рахунках фізичних осіб в загальному обсязі залучених коштів,%) - дивідендна дохідність збільшується на 0,0329% на кожний процент зростання Х2;

при зростанні Х3 (Процентна частка строкових депозитів фізичних осіб в загальному обсязі залучених коштів,%) - дивідендна дохідність зменшується на 0,95% на кожний процент зростання Х3;

при зростанні Х4 (Процентна частка кошів на поточних рахунках юридичних осіб в загальному обсязі залучених коштів,%) -дивідендна дохідність зменшується на 1,16% на кожний процент зростання Х4;

при зростанні Х5 (Процентна частка строкових депозитів юридичних осіб в загальному обсязі залучених коштів,%) - дивідендна дохідність зменшується на 0,058% на кожний процент зростання Х5;

Висновки

Актуальність дослідження стратегії діяльності фінансових установ на зовнішніх ринках полягає в тому, що основний принцип взаємовигідності ЗЕД, на перший погляд, не має особливих ускладнень і виглядає очевидним: кожний партнер, що бере участь у міжнародних операціях, одержує свій прибуток. Проте дотримуватися цього принципу не просто через значну кількість часу, необхідного для виконання угод, зміни валютних курсів, наявності різноманітних зв'язків між окремими зовнішньоекономічними угодами, використання бартерних операцій та ін. Тому дотримання принципу взаємовигідності потребує ретельного аналізу і врахування, розмежування різноманітних потоків прибутків і витрат.

Досліджуємий у дипломній роботі ВАТ “Міжнародний комерційний банк” (м. Київ) у листопаді 2005 року завершив підписку на акції восьмої емісії в обсязі 9,06 млн. грн., що дозволило станом на 01.01.2006 року збільшити статутний капітал банку до 44,1 млн. грн.

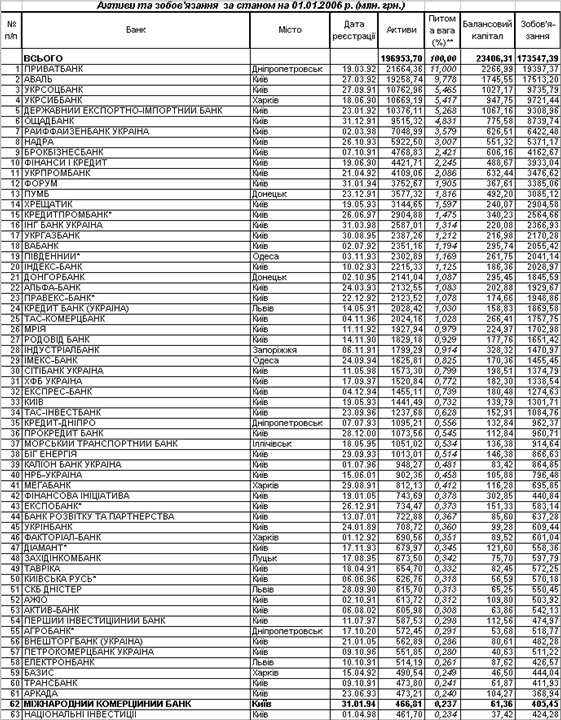

Як показав аналіз рейтингових місць ВАТ “Міжнародний комерційний банк” у банківській системі України, станом на 01.01.2006 року банк має наступні характеристики:

1. Обсяг активів балансу - 466,81 млн. грн. (62 місце), що становить 0,237% від сумарних активів банківської системи України.

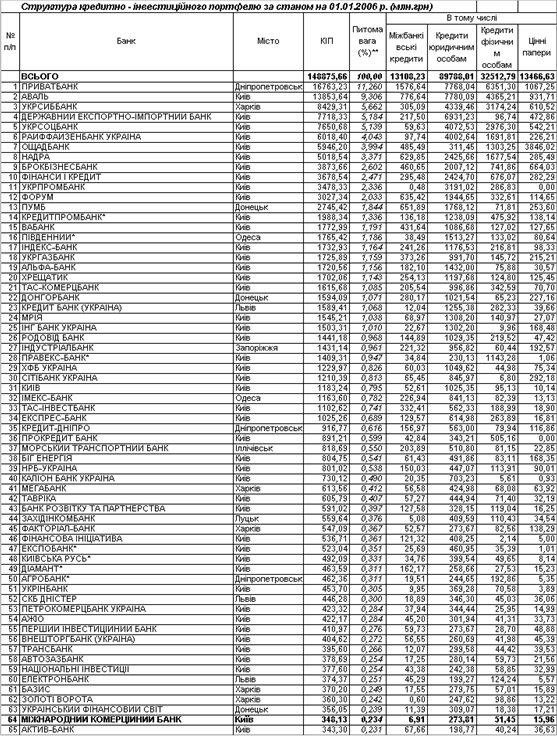

2. Обсяг кредитно-інвестиційного портфелю - 348,13 млн. грн. (64 місце).

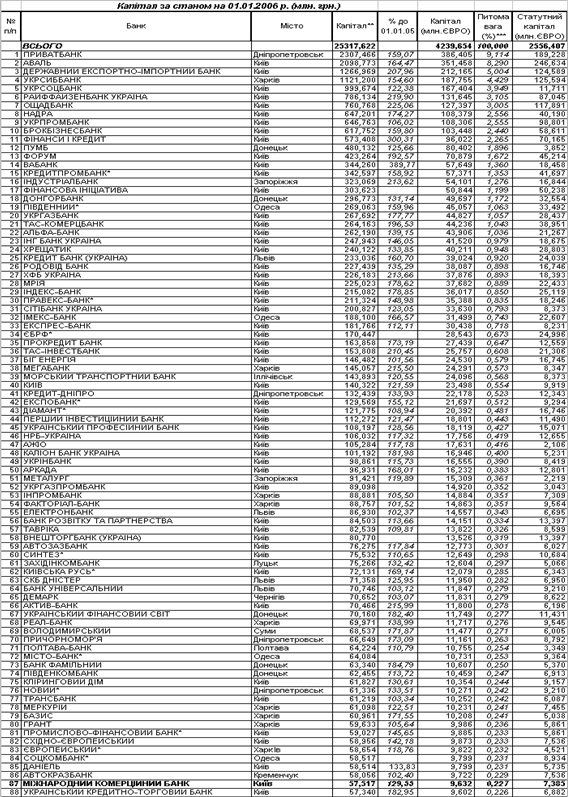

3. Обсяг власного капіталу - 57,517 млн. грн. (87 місце).

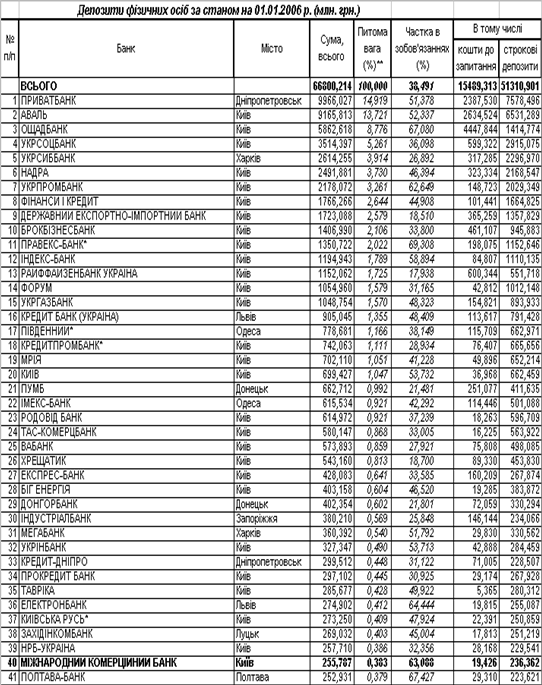

4. Обсяг депозитів фізичних осіб - 255,787 млн. грн. (40 місце).

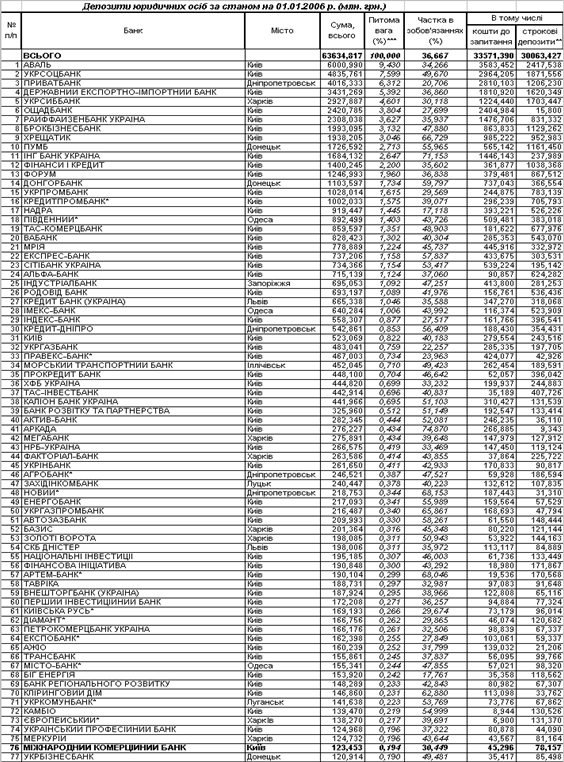

5. Обсяг депозитів юридичних осіб - 123,453 млн. грн. (76 місце).

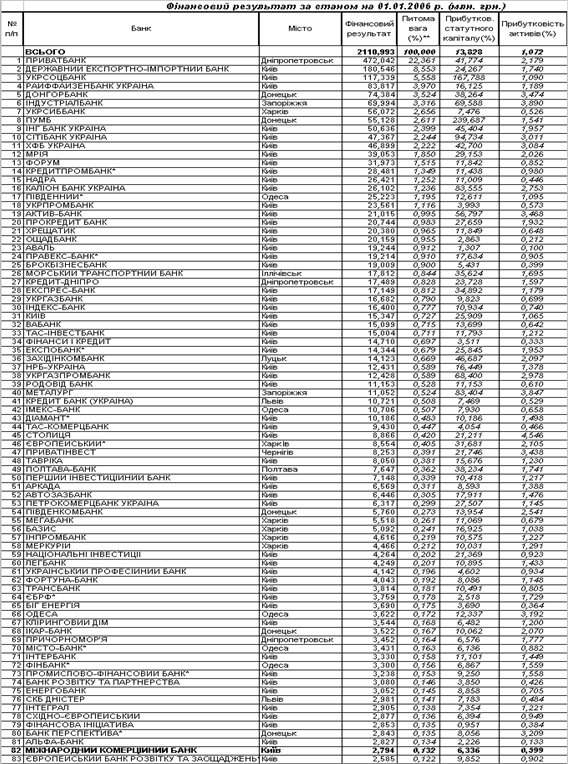

6. Фінансовий результат (прибуток 2005 року) - 2,794 млн. грн. (82 місце).

7. Обсяг статутного капіталу (капітал 1 рівня) - 7,385 млн. євро (87 місце), що перевищує мінімальне нормативне значення загального регулятивного капіталу (капітал 1+2 рівня) - 7,0 млн. євро, встановлене НБУ станом на 01.01.2006 року.

8. Рентабельність активів - 0,339%, що в 2,5 рази нижче середнього рівня (1,07%) рентабельності активів банків в банківській системі України.

9. Рентабельність капіталу - 6,336%, що на 24% нижче середнього рівня (8,43%) рентабельності власного капіталу банків в банківській системі України.

За класифікацією Національного банку України ВАТ “Міжнародний комерційний банк” відноситься до 4 групи банків, в які входять банки з активами рейтинга від 55 до 156, тобто з обсягами активів балансу, меншими 550 млн. грн. В 4 групі малих банків (в яку входять практично 100 банків України) ВАТ “Міжнародний комерційний банк” займає 67 місця.

Аналіз фінансових характеристик діяльності досліджуємого в дипломній роботі ВАТ “Міжнародний комерційний банк” на фоні загальних характеристик та тенденцій розвитку банківської системи України виявив наступні особливості його розвитку за 2001 - 2006 роки:

1) При поступовому рості власного капіталу банку у 2001 - 2006 роках з рівня 29,37 млн. грн. (4 квартал 2001) до 62,04 млн. грн. (1 квартал 2006), тобто на +111,2%, обсяги залучених коштів у 2001 -2006 роках зросли з рівня 127,49 млн. грн. (4 квартал 2001) до рівня 428,54 млн. грн. (1 квартал 2006), тобто на

+ 236,1%, що в 2 рази більше темпу росту власного капіталу.

При цьому у другій половині 2004 року - першій половині 2005 року банк пройшов кризисну стадію, пов’язану з передвиборчим ажіотажем та песимістичними очікуваннями виборів Президента України у 2004 році:

за останні три квартали 2004 року обсяги залучених коштів зменшились з рівня 330,28 млн. грн. до рівня 237,05 млн. грн., тобто знизились на - 28,2% за рахунок різкого відтоку строкових депозитів як фізичних так і юридичних осіб;

тільки на кінець другого кварталу 2005 року обсяги залучених коштів знову зросли до рівня 1 кварталу 2004 року (343,0 млн. грн) та почав різко зростати;

2) Аналіз структури кредитно-інвестиційного портфелю ВАТ “Міжнародний комерційний банк” за 2001 - 2006 роки показав:

банк традиційно займається кредитуванням юридичних осіб (80 -82% кредитно-інвестиційного портфелю), всі інші сектори активних операцій займають другорядне місце в стратегії банку;

з першого кварталу 2005 року банк тактично змінив напрямок кредитування, активізувавши кредитування фізичних осіб (1213,5% кредитно-інвестиційного портфелю), застабілізувавши співвідношення кредитів юридичним та фізичним особам;

у другому кварталі 2004 року банк вклав 12,5 млн. грн. в придбання державних цінних паперів та отримав довгостроковий кредит НБУ рефінансування в 11,4 млн. грн., інша активність банку на ринку цінних паперів дуже обмежена;

з другого кварталу 2005 року банк мінімізував міжбанківське кредитування, зменшивши його обсяги в 5 разів;

зростання кредитно-інвестиційного портфелю банка з другого кварталу 2005 року забезпечується послідовним нарощуванням обсягів кредитів пропорційно юридичним та фізичним особам;

3) Аналіз портфелю залучених та запозичених коштів в ВАТ “Міжнародний комерційний банк” за 2001 - 2005 роки показав:

загальний обсяг валюти балансу зріс з рівня 156,9 млн. грн. (4 квартал 2001 року) до рівня 490,57 млн. грн. (1 квартал 2006 року), тобто темп росту відносно базового рівня 2001 року становить 312,7% а відповідно темп приросту - 212,7%;

обсяг залучених коштів юридичних осіб на поточних рахунках пасиву балансу зріс з рівня 26,83 млн. грн. (4 квартал 2001 року) до рівня 35,39 млн. грн. (1 квартал 2006 року), тобто темп росту відносно базового рівня 2001 року становить 131,9% а відповідно темп приросту - 31,9%;

обсяг залучених коштів юридичних осіб на строкові депозитні рахунки пасиву балансу зріс з рівня 16,72 млн. грн. (4 квартал 2001 року) до рівня 95,04 млн. грн. (1 квартал 2006 року), тобто темп росту відносно базового рівня 2001 року становить 568,4% а відповідно темп приросту - 468,4%;

обсяг залучених коштів фізичних осіб на поточних рахунках пасиву балансу зріс з рівня 0,764 млн. грн. (4 квартал 2001 року) до рівня 14,88 млн. грн. (1 квартал 2006 року), тобто темп росту відносно базового рівня 2001 року становить 1947,6% а відповідно темп приросту - 1847,6%;

обсяг залучених коштів фізичних осіб на строкові депозитні рахунки пасиву балансу зріс з рівня 19,2 млн. грн. (4 квартал 2001 року) до рівня 246,91 млн. грн. (1 квартал 2006 року), тобто темп росту відносно базового рівня 2001 року становить 1286,0% а відповідно темп приросту - 1186,0%;

Враховуючи наведену зміну структури залучених коштів, ВАТ “Міжнародний комерційний банк” у 2006 році практично став ощадним банком, оскільки строкові депозити фізичних осіб перевищили частку у 50% (50,3% валюти балансу у 1 кварталі 2006 року).

Аналіз даних розрахунків проведених в дипломній роботі показав, що:

динаміка рівня рентабельності роботи банка є негативною;

за 2004 - 2005 рік частка процентних доходів в операційних доходах знизилась з 53,0% до 44,2%, в той же час частка комісійних доходів зросла з 30% до 40%;

частка низькопроцентних активів (готівка, коррахунок в НБУ) зросла за 2004 -2005 роки з рівня 9,9% до 15,0%;

рівень чистого процентного спреда знизився з 8,02% до 5,99%;

рівень чистої операційної маржі знизився з 12% до 8,9%;

Як показали результати, за класифікацією CAMEL Національного банку України по показникам фінансових результатів діяльності у 2005 році ВАТ “Міжнародний комерційний банк” відноситься до низькорентабельних банків, у яких рентабельність активів ROA нижче порогу достатньої рентабельності в 1% (фактично - 0,823% за 2005 рік), а рентабельність власного капіталу ROE нижче порогу достатньої рентабельності у 10% (фактично - 6,336% за 2005 рік). У 1 кварталі 2006 року показники ROA та ROE ще знизились, тобто у банка є проблеми з підвищенням фактичної рентабельності роботи.

Для аналіза причин низькорентабельної роботи банку в дипломному проекті проведений порівняльний аналіз його основних структурних характеристик з аналогами в банку - лідері ВАТ “Укрексімбанк" та усередненим банком банківської системи України.

Як показали результати порівняльного аналізу:

а) ресурсний портфель ВАТ „МКБ” характеризується:

рівнем поточних коштів юросіб 9,7% від загального обсягу пасивів балансу банку, що нижче рівня цього виду ресурсів в середньому банку банківської системи (16,7%) та ще нижче рівня цього виду відносно „дешевого" ресурсу в АКБ „Укрексімбанк" (17,4%);

рівнем строкових депозитів юросіб 16,8% від загального обсягу пасивів балансу банку, що вище рівня цього виду „дорогих” ресурсів в середньому банку банківської системи (15,6%) та вище рівня цього виду відносно „дорогих” ресурсів в АКБ „Укрексімбанк" (15,5%);

рівнем поточних коштів фізосіб 4,2% від загального обсягу пасивів балансу банку, що нижче рівня цього виду „дешевих” ресурсів в середньому банку банківської системи (7,9%) та вище рівня цього виду відносно „дешевого" ресурсу в АКБ „Укрексімбанк" (3,6%);

рівнем строкових депозитів фізосіб 50,6% від загального обсягу пасивів балансу банку, що значно вище рівня цього виду „дорогих” ресурсів в середньому банку банківської системи (26,6%) та ще вище рівня цього виду відносно „дорогих” ресурсів в АКБ „Укрексімбанк" (13,1%);

рівнем коштів міжбанківського кредитування 4,4% від загального обсягу пасивів балансу банку, що нижче рівня цього виду ресурсів в середньому банку банківської системи (15,9%) та значно нижче рівня цього виду ресурсів „перемінної вартості” в АКБ „Укрексімбанк" (34,3%);

рівнем коштів власного капіталу 13,1% від загального обсягу пасивів балансу банку, що вище рівня цього виду ресурсів в середньому банку банківської системи (12,65%) та вище рівня цього виду ресурсів в АКБ „Укрексімбанк" (10,3%);

б) кредитний портфель ВАТ „МКБ” характеризується:

рівнем кредитів, наданих юрособ, 59,0% від загального обсягу активів балансу банку, що вище рівня цього виду кредитів в середньому банку банківської системи (49,2%) та нижче рівня цього виду кредитів в АКБ „Укрексімбанк" (68,0%);

рівнем кредитів, наданих фізособам, 10,9% від загального обсягу активів балансу банку, що нижче цього виду кредитів в середньому банку банківської системи (14,9%) та значно вище рівня цього виду кредитів в АКБ „Укрексімбанк" (0,9%);

рівнем вкладення активів в цінні папери 3,4% від загального обсягу активів балансу банку, що нижче рівня цього виду активів в середньому банку банківської системи (5,5%) та вище рівня цього виду актив в АКБ „Укрексімбанк" (2,5%);

рівнем наданих міжбанківських коштів іншим банкам 2,3% від загального обсягу активів балансу банку, що значно нижче рівня цього виду активів ресурсів в середньому банку банківської системи (11,4%) та ще нижче рівня цього виду активів в АКБ „Укрексімбанк" (13,4%);

Таким чином, ресурсна база ВАТ „МКБ” сформована переважно з „дорогих” строкових депозитів фізичних та юридичних осіб (у сумі 67,3% пасивів), в той час як ресурсна база лідера АКБ „Укрексімбанка” має тільки 28,7% пасивів, сформованих за рахунок „дорогих” ресурсів. В той же час основа ресурсної бази АКБ „Укрексімбанка” - міжбанківські кредити перемінної ринкової вартості (34,3% пасивів) практично відсутня в ВАТ „МКБ” - 4,4%.

Як показали результати порівняльного аналізу доходів та витрат:

а) рівні прибутковості діяльності ВАТ „МКБ” характеризуються:

рівнем чистого процентного среду 6,0% в процентних доходах банку, що вище рівня процентного спреду в середньому банку банківської системи (4,9%) та нижче процентного спреду в АКБ „Укрексімбанк" (7,5%);

рівнем частки чистих процентних доходів в операційних доходах банку 44,2%, що нижче частки процентних доходів в середньому банку банківської системи (51,0%) та ще нижче частки процентних доходів в АКБ „Укрексімбанк" (59,8%);

рівнем частки чистих комісійних доходів в операційних доходах банку 40,0%, що вище частки комісійних доходів в середньому банку банківської системи (32,9%) та ще вище частки комісійних доходів в АКБ „Укрексімбанк" (31,8%);

рівнем частки торгівельних доходів (валюта) в операційних доходах банку 13,8%, що вище частки торгівельних доходів в середньому банку банківської системи (7,45%) та вище частки комісійних доходів в АКБ „Укрексімбанк" (7,61%);

б) рівні витрат діяльності ВАТ „МКБ” характеризуються:

рівнем частки витрат на оплату праці персоналу від операційного доходу 44,6%, що вище рівня частки витрат на оплату праці в середньому банку банківської системи (30,0%) та вище рівня частки витрат на оплату праці в АКБ „Укрексімбанк" (36,0%);

рівнем частки витрат на інфраструктуру діяльності операційного доходу 30,0%, що вище рівня частки витрат на інфраструктуру діяльності в середньому банку банківської системи (22,0%) та вище рівня частки витрат на інфраструктуру діяльності в АКБ „Укрексімбанк" (18,0%);

рівнем частки витрат на створення резервів кредитних ризиків 2,3%, що значно нижче рівня частки витрат на створення кредитних резервів в середньому банку банківської системи (17,4%) та нижче рівня частки витрат на створення кредитних резервів в АКБ „Укрексімбанк" (3,2%);

Таким чином, реалізація політики підвищення процентної частки комісійних доходів та доходів від торгівельної діяльності на фоні політики підвищеного рівня витрат на розвиток інфраструктури та стимулювання персоналу банку привела к низьким порівняльним показникам рентабельності роботи ВАТ “МКБ”:

рівень рентабельності активів у 2005 році становить 0,8%, що нижче рівня рентабельності активів в середньому банку банківської системи України (1,35%) та значно нижче рівня рентабельності активів в АКБ “Укрексімбанк" (4,26%);

рівень рентабельності статутного капіталу у 2005 році становить 6,3%, що нижче рівня рентабельності статутного капіталу в середньому банку банківської системи України (13,4%) та значно нижче рівня рентабельності статутного капіталу в АКБ “Укрексімбанк" (48,0%);

Проведене маркетингове дослідження сильних та слабких позицій ВАТ „Міжнародного комерційного банку" показало:

1. Банк після останньої додаткової емісії акцій ВАТ у 2005 році має рівень власного статутного капіталу в євро - 7,22 млн. євро та рівень регулятивного капітала в євро - 9,13 млн. грн., що на мінімальному рівні задовільняє вимогам НБУ (рівень регулятивного капіталу для роботи на зовнішніх ринках повинен бути на менше 8,0 млн. євро).

2. Весь обсяг статутний капітал банку 44,1 млн. грн. іммобілізований (вкладений) в основні засоби (залишкова балансова вартість яких дорівнює 43,68 млн. грн. станом на 01.01.2006 та 44,595 млн. грн. станом на 01.04.2006 року). Таким чином, рівень власного оборотного капіталу банка за рахунок капіталізованих фондів прибутку минулих років становить 17,68 млн. грн. станом на 01.01.2006 та 17,44 млн. грн. станом на 01.04.2006 року.

Але власний оборотний капітал банку також іммобілізований в довгострокових державних цінних паперах - 15,84 млн. грн. станом на 01.01.2006 року та 15,82 млн. грн. станом на 01.04 2006 року, а також у страховому запасі різниці між нарахованими витратами до сплати - 6,48 млн. грн. станом на 01.04.2006 та чистими нарахованими доходами до отримання - 5,33 млн. грн. станом на 01.04.2006 року.

Тобто, фактично у банка немає вільних власних оборотних коштів для проведення самостійних операцій на зовнішніх міжнародних фінансових ринках.

Оскільки основою ресурсної бази ВАТ “МКБ” є залучені строкові вклади фізичних осіб (50,6%), використання коштів клієнтів в міжнародних операціях також різко обмежене, оскільки на коррахунки в іноземних банках валюта строкових вкладів не надходить, а використовується банком для проведення готівкових валютообмінних операцій на території України.

3. Враховуючи вищенаведене, найбільш привабливим сегментом ринку для банка на міжнародних фінансових ринках є залучення валютних ресурсів закордонних банків та інвестиційне кредитування малих та середніх підприємств в Україні за рахунок залучених валютних кредитів, в основному, по програмі цільового кредитування Европейського банку реконструкції та розвитку (ЕБРР) для України.

4. Економічна доцільність та можливість залучення еврокредитів банком, як відкритим акціонерним товариством, виникає внаслідок можливості використання акцій ВАТ, як цінних паперів вторинного ринку в якості застави в ЕБРР.

Оскільки досліджений рівень доходності акцій за результатами 2005 року становить ROE = 6,3%, а статутний капітал іммобілізований в основних засобах і, відповідно, акції МКБ мають природу іпотечних цінних паперів, для ЕБРР це є достатнім рівнем дохідності та забезпеченості цінних паперів, які можуть бути використані в якості застави, а ліміт максимального обсягу лінії кредитування встановлюється на рівні 70% від обсягу акцій в заставі, тобто на рівні 5 млн. євро.

3. Враховуючи різницю рівнів плати за залучені еврокредити - 5,7 - 6,0% на рік та рівень відсотків внутрішнього кредитування 2022% річних в Україні, ВАТ „Міжнародний комерційний банк” має можливість отримати свою частину чистого прибутку на рівні 7 - 9% від суми кредиту в рік.

Таким чином, використовуючи акції ВАТ, як титул власності, банк може залучити під ці цінні папери низькопроцентні ресурси на міжнародному ринку банківського кредитування, тобто тимчасово рефінансувати кошти статутного капіталу, вкладені в основні фонди банку

На основі виконаного стратегічного маркетингового аналізу привабливості та доходності операцій в якості концентрованого цільового сегменту зовнішніх фінансових ринків (“ніші”) для банківських продуктів ВАТ “Міжнародний комерційний банк” в дипломному проекті обгрунтовується доцільність та економічна ефективність банківського продукту (послуги) - “КРЕДИТНА ЛІНІЯ ЄБРР ДЛЯ МАЛИХ ТА СЕРЕДНІХ ПІДПРИЄМТВ (МСП2) ”.

Пропонуємий банківський продукт (послуга) передбачає залучення ВАТ “Міжнародний комерційний банк” на зовнішніх фінансових ринках кредитів під ставку LIBOR у Європейського банку реконструкції та розвитку та надання залучених кредитних коштів вітчизняним підприємствам на умовах захисту ними бізнес-плану кредитуємого проекту розвитку підприємництва в Україні.

Проведена в дипломному проекті оцінка ефективності залучення кредитів ЕБРР на зовнішньому фінансовому ринку показала:

при зростанні Х1 (Процентна частка залучених кредитів ЕБРР в загальному обсязі залучених коштів,%) - дивідендна дохідність збільшується на 0,38% на кожний процент зростання Х1;

при зростанні Х2 (Процентна частка кошів на поточних рахунках фізичних осіб в загальному обсязі залучених коштів,%) - дивідендна дохідність збільшується на 0,0329% на кожний процент зростання Х2;

при зростанні Х3 (Процентна частка строкових депозитів фізичних осіб в загальному обсязі залучених коштів,%) - дивідендна дохідність зменшується на 0,95% на кожний процент зростання Х3;

при зростанні Х4 (Процентна частка кошів на поточних рахунках юридичних осіб в загальному обсязі залучених коштів,%) - дивідендна дохідність зменшується на 1,16% на кожний процент зростання Х4;

при зростанні Х5 (Процентна частка строкових депозитів юридичних осіб в загальному обсязі залучених коштів,%) - дивідендна дохідність зменшується на 0,058% на кожний процент зростання Х5;

Практичне значення отриманих результатів дипломної роботи - в наданні ВАТ “Міжнародний комерційний банк” рекомендацій та практичних пропозицій по стратегії концентрації зовнішньоекономічних послуг банку в посередницькій діяльності по залученню на міжнародних фінансових ринках та наданню кредитів Європейського банку реконструкції та розвитку (ЄБРР) національним суб’єктам господарської діяльності під гарантію ВАТ “Міжнародний комерційний банк".

Перелік посилань

1. ЗАКОН УКРАЇНИ N 2121III „Про банки і банківську діяльність” від 7 грудня 2000 року // Із змінами і доповненнями, внесеними Законами України станом від 22 грудня 2005 року N 3273IV // Законодавчо-довідкова система законодавства України WWW.LIGAZAKON.com.ua, квітень 2006 року

2. Закон України N 679XIV “Про Національний банк України" від 20 травня 1999 року // Із змінами і доповненнями, внесеними Законами України станом від 10.01.2002 року N 2922III) // Законодавчо-довідкова система законодавства України WWW.LIGAZAKON.com.ua, квітень 2006 року

3. Закон України N1576XII “Про господарські товариства ”від 19 вересня 1991 року // Із змінами і доповненнями, внесеними Законами України станом від 17 травня 2001 року N 2409III) // Законодавчо-довідкова система законодавства України WWW.LIGAZAKON.com.ua, квітень 2006 року

4. Закон України N 2346III “ Про платіжні системи та переказ грошей в Україні" від 5 квітня 2001 року N 2346III // Законодавчо-довідкова система законодавства України WWW.LIGAZAKON.com.ua, квітень 2006 року

5. Закон України N 959XII “ Про зовнішньоекономічну діяльність” від 16 квітня 1991 року // Із змінами і доповненнями, внесеними Законами України станом від 8 червня 2000 року N 1807III) // Законодавчо-довідкова система законодавства України WWW.LIGAZAKON.com.ua, квітень 2006 року

6. ЗАКОН УКРАЇНИ N 2374III "Про обіг векселів в Україні" від 5 квітня 2001 року // Із змінами і доповненнями, внесеними Законом України від 25 грудня 2002 року N 364IV // Законодавчо-довідкова система законодавства України WWW.LIGAZAKON.com.ua, квітень 2006 року

7. КОНВЕНЦІЯ, якою запроваджено Уніфікований закон про переказні векселі та прості векселі // ДАТА ПІДПИСАННЯ: 07.06.30 р., ДАТА ПРИЄДНАННЯ УКРАЇНОЮ: 06.07.99 р., ДАТА НАБУТТЯ ЧИННОСТІ УКРАЇНОЮ: 06.01.2000 р. // Законодавчо-довідкова система законодавства України WWW.LIGAZAKON.com.ua, квітень 2006 року

8. Декрет Кабміну України № 1593 “ Про систему валютного регулювання і валютного контролю” від 19.02.1993 // В редакції змін від від 16 січня 2003 року N 436IV // Законодавчо-довідкова система законодавства України WWW.LIGAZAKON.com.ua, квітень 2006 року

9. МІЖНАРОДНА ТОРГОВЕЛЬНА ПАЛАТА Міжнародні правила по тлумаченню термінів "Інкотермс" (редакція 2000 р) // Надруковано: "Урядовий кур'єр", N 63, 3 квітня 2000 р., "Урядовий кур'єр", N 68, 10 квітня 2002 р.

9. МТП “Уніфіковані правила та звичаї для документарних акредитивів" (редакція 1993 р., публікація Міжнародної Торговельної Палати N 500) // Законодавчо-довідкова система законодавства України WWW.LIGAZAKON.com.ua, квітень 2006 року

10. МЕЖДУНАРОДНЫЕ ПРАВИЛА ПО ИНКАССО* (редакция 1995 года, публикация Международной торговой палаті № 522 // Законодавчо-довідкова система законодавства України WWW.LIGAZAKON.com.ua, квітень 2006 року

11. Положення про міжбанківські розрахунки за операції, що здійснюються із застосуванням банківських платіжних карток міжнародної платіжної системи VISA International // Постанова Правління Національного банку України від 20.11.98 р. N 490 // Законодавчо-довідкова система законодавства України WWW.LIGAZAKON.com.ua, квітень 2006 року

12. Положення про впровадження пластикових карток міжнародних платіжних систем у розрахунках за товари, надані послуги та при видачі готівки // Постанова Правління Національного банку України від 24 лютого 1997 р. N 37/від 27 грудня 2000 року N 508 // Законодавчо-довідкова система законодавства України WWW.LIGAZAKON.com.ua, квітень 2006 року

13. Положення “ Про порядок емісії платіжних карток і здійснення операцій з ними” // Постанова Правління Національного банку України від 27 серпня 2001 року N 367 // Законодавчо-довідкова система законодавства України WWW.LIGAZAKON.com.ua, квітень 2006 року

14. Про затвердження Плану рахунків бухгалтерського обліку банків України та Інструкції про застосування Плану рахунків бухгалтерського обліку банків України // Постанова Правління Національного банку України від 17 червня 2004 року N 280 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 1 грудня 2005 року N 457) // Законодавчо-довідкова система законодавства України WWW.LIGA ZAKON.com.ua, квітень 2006 року

15. Про затвердження Інструкції про порядок регулювання діяльності банків в Україні // Постанова Правління Національного банку України від 28 серпня 2001 року N 368 (Із змінами і доповненнями, внесеними постановами Прав ління Національного банку України станом від 1 листопада 2005 року N 407) // Законодавчо-довідкова система законодавства України WWW.LIGAZAKON.com.ua, квітень 2006 року

16. Про затвердження Інструкції про порядок складання та оприлюднення фінансової звітності банків України // Постанова Правління Національного банку України від 7 грудня 2004 року N 598 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 13 березня 2006 року N 82) // Законодавчо-довідкова система законодавства України WWW.LIGAZAKON.com.ua, квітень 2006 року

17. Методика розрахунку економічних нормативів регулювання діяльності банків в Україні // ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ ПОСТАНОВА від 11 квітня 2005 року N 125 (Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 22 грудня 2005 року N 493) // Законодавчо-довідкова система законодавства України WWW.LIGAZAKON.com.ua, квітень 2006 року

18. Правила бухгалтерського обліку операцій з використанням платіжних карток у банках України // Постанова Правління Національного банку України від 17 грудня 2001 року N 524 (Із змінами і доповненнями, внесе ними постановою Правління Національного банку України станом від 19 березня 2003 року N 123) // Законодавчо-довідкова система законодавства України WWW.LIGAZAKON.com.ua, квітень 2006 року

19. Правила бухгалтерського обліку доходів і витрат банків України // Постанова Правління Національного банку України від 18 червня 2003 року N255 // Законодавчо-довідкова система законодавства України WWW.LIGAZAKON.com.ua, квітень 2006 року

20. Правила торгівлі іноземною валютою // Постанова Правління Національного банку України від 10 серпня 2005 р. N 281 // Законодавчо-довідкова система законодавства України WWW.LIGAZAKON.com.ua, квітень 2006 року

21. Положення “Про порядок здійснення операцій з чеками в іноземній валюті на території України" // Постанова Правління НБУ № 520 від 29.12.2000

// Законодавчо-довідкова система законодавства України WWW.LIGAZAKON.com.ua, квітень 2006 року

22. Положення про порядок здійснення уповноваженими банками операцій за документарними акредитивами в розрахунках за зовнішньоекономічними операціями // Постанова Правління Національного банку України від 3 грудня 2003 року N 514 // Законодавчо-довідкова система законодавства України WWW.LIGAZAKON.com.ua, квітень 2006 року

23. Про переказування коштів у національній та іноземній валюті на користь нерезидентів за деякими операціями // Постанова Правління Національного банку України від 30 грудня 2003 року N 597 (Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 17 червня 2004 року N 270) // Законодавчо-довідкова система законодавства України WWW.LIGAZAKON.com.ua, квітень 2006 року

24. Положення про оформлення та подання клієнтами платіжних доручень в іноземній валюті або банківських металах, заяв про купівлю або продаж іноземної валюти або банківських металів до уповноважених банків і інших фінансових установ та порядок їх виконання // Постанова Правління Національного банку України від 5 березня 2003 року N 82 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом на 12 листопада 2003 року N 493) // Законодавчо-довідкова система законодавства України WWW.LIGAZAKON.com.ua, квітень 2006 року

25. Положення про відкриття та функціонування в уповноважених банках України рахунків банків-кореспондентів в іноземній валюті та в гривнях // Постанова Правління Національного банку України від 26 березня 1998 року N 118 (в редакції змін Постанови НБУ станом на 10 листопада 2003 року N 485) // Законодавчо-довідкова система законодавства України WWW.LIGAZAKON.com.ua, квітень 2006 року

26. Положення про порядок здійснення банками операцій з векселями в національній валюті на території України // Постанова Правління Національного банку України від 16 грудня 2002 року N 508 // Законодавчо-довідкова система законодавства України WWW.LIGAZAKON.com.ua, квітень 2006 року

27. Положення про порядок здійснення уповноваженими банками операцій за документарними акредитивами в розрахунках за зовнішньоекономічними операціями // Постанова Правління Національного банку України від 3 грудня 2003 року N 514 // Законодавчо-довідкова система законодавства України WWW.LIGAZAKON.com.ua, квітень 2006 року

28. Положення про здійснення уповноваженими банками операцій з банківськими металами та внесення змін до деяких нормативно-правових актів Національного банку України // Постанова Правління Національного банку України від 6 серпня 2003 року N 325 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 17 листопада 2004 року N 555) // Законодавчо-довідкова система законодавства України WWW.LIGAZAKON.com.ua, квітень 2006 року

29. Соціально-економічне становище України за січень-березень 2006 року // Повідомлення Державного комітету статистики України, квітень 2006, www.ukrstat.gov.ua

30. Соціально-економічне становище України за січень-грудень 2005 року // Повідомлення Державного комітету статистики України, січень 2006, www.ukrstat.gov.ua

31. Азаренкова Г.М., Самородова Н.М. Бухгалтерський облік. Навч. метод. посіб. для самостійного вивч. дисципліни. К.: Знання, 2004. - 415 с.

32. Азаренкова Г.М., Д ікань Л.В., Новосельцева Т.О. Сучасні комерційні банки: персонал, розвиток, організація: Монографія. - Харків: ВД “ІНЖЕК”, 2003 - 131 с.

33. Академия рынка: маркетинг / Под ред. А. Дайан, Ф. Бунерель, Р. Ланкар и др.; Науч. ред. А.Г. Худокормов: Пер. с фр. - М.: Экономика, 1993. - 572 с.

34. Актуальні проблеми та перспективи розвитку фінансово-кредитної системи України: Збірник наукових статей. - Харків: Фінарт, 2002. Редакційна колегія: Васюренко О. В, Українська Л.О., Глущенко В.В., Горбенко І.Д.

35. Аналіз банківської діяльності: Підручник / А.М. Герасимович та ін.; За ред. А.М. Герасимовича. - К.: КНЕУ, 2003. - 599 с.

36. Ассэль Г. Маркетинг: принципы и стратегия: Пер. с англ. - М.: ИНФРАМ, 1999.803 с.

37. Баканов М., Шеремет А. Теория экономического анализа: Учебник. - 4е изд., доп. и перераб. - М.: Финансы и статистика, 1999. - 416 с.

38. Банковское дело: Учебник / Под ред. О.И. Лаврушина - Москва, "Финансы и статистика", 1998 - 576 с.

39. Банківські операції: Підручник. - 2ге вид., випр. і доп. / А.М. Мороз, М.І. Савлук, М.Ф. Пуховкіна та ін.; За ред. дра екон. наук, проф.А.М. Мороза. - К.: КНЕУ, 2002. - 476 с.

40. Банки и банковские операции: Учебник для вузов / Под ред. проф. Е.Ф. Жукова. М.: Банки и биржи, ЮНИТИ, 1997. - 471 с.

41. Банківські операції: Підручник/За ред. Міщенка В.І., Слав"янської Н.Г. Київ: ЗнанняПрес, 2006.727 с.

42. Банковское дело: Учебник. - 3е изд. / Под ред. проф. В.И. Колесникова, проф. Л.П. Кроливецкой. - М.: Финансы и статистика, 1997. - 480 с.

43. Банковское дело / Под ред.О.И. Лаврушина. - М.: Банковский и биржевой научно-консультационный центр, 1992. - 428 с.

44. Басов А.И. Роль золота и других драгоценных металлов в составе золотовалютных резервов // Финансы и кредит, № 3 (117), 2003, стр. 19 - 24.

45. Багиев Г.Л., Моисеева Н.К., Никифорова С.В. Международный маркетинг. - С. Пб.: Питер, 2001. - 512 с.

46. Балабанов И.Т., Балабанов А.И. Внешнеэкономические связи: Учебное пособие. - М.: Финансы и статистика, 1998. - 512 с.

47. Большой экономический словарь / Под. Ред.А.Н. Азрилияна. - 4е изд., доп. и перераб. - М.: Институт новой экономики, 1999. - 1248 с.

48. Борисов С.М. Мировой рынок золота: Новый этап развития // Деньги и кредит, №8, 2004, стр.32 - 41.

49. Борисов С.М. Мировой рынок золота (статистические материалы 1971 - 2000 г. г) // Статистическое приложение к журналу "Деньги и кредит", 2004, - 22с.

50. Бровкова Е.Г., Продиус И.П. Внешнеэкономическая деятельность. - К.: Сирин, 2000. - 196 с.

51. Бутинець Ф.Ф., Жиглей І.В., Пархоменко В. М.: Облік і аналіз зовнішньоекономічної діяльності. За ред. проф. Ф.Ф. Бутинця; 2ге вид., доп. і перероб. - Житомир: ПП “Рута", 2002. - 544 с.

52. Васюренко О.В. Банківські операції: Навчальний посібник. - 4те вид., перероблене і доповнене - Київ: Знання, 2004. - 324 с.

53. Васюренко О.В. Банківський менеджмент: Навчальний посібник. - Київ: Академія, 2001. - 313 с.

54. Васюренко О.В., Сердюк Л.В., Сидоренко О.М., Карасьова З.М., Каднічанська В.М., Федоренко Н.С. Облік і аудит у банках: Навчальний посібник. - К.: Знання, 2003. - 524 с.

55. Васюренко Л.В., Федосік І.М. Ресурси комерційного банку: теоретичний та прикладний аналіз: Монографія. - Харків: ПП Яковлєва, 2003. - 88 с.

56. Вернет Дж,, Мориарти С. Маркетинговые коммуникации. Интегрированный подход: Пер. с англ. / Под ред. С.Г. Божук. СПб.: Питер, 2001.864с.

57. Волошин И.В. Оценка банковских рисков: новые подходы. - К.: Эльга, НикаЦентр, 2004. - 216 с.

58. Гетьман О.О., Шаповал В.М. Економіка підприємства: навчальний посібник для студентів вищих навчальних закладів. Київ, Центр навчальної літератури, 2006. - 488 с.

59. Гроші та кредит: Підручник / М.І. Савлук, А.М. Мороз, М.Ф. Пуховкіна та ін.: За заг. ред. М.І. Савлука. - К.: КНЕУ, 2001. - 602 с.

60. Гофман Н.А., Маховикова Г.А. Основы внешнеэкономической деятельности. - С. Пб.: Питер, 2001. - 208 с.

61. Грачев Ю.Н. Внешнеэкономическая деятельность. Организация и техника внешнеторговых операций. Учебнопракт. пособие. Библиотека журн. "Внешнеэкономический бюллетень". - М.: ЗАО "Бизнесшкола "ИнтелСинтез", 2000. - 544 с.

62. Дудчак В.І., Мартинюк О.В. Митна справа: Навч. посіб. - К.: КНЕУ, 2002. - 310 с.

63. Дэниелс Д.Д., Радеба Л.Х. Международный бизнес: Пер. с англ. - М.: Дело, 1998.746 с.

64. Економічний аналіз: Навч. посібник / За ред. акад. НАНУ, проф. М.Г. Чумаченька. - К.: КНЕУ, 2001. - 540 с.

65. Ефимова М.Р., Ганченко О.И., Петрова Е.В. Практикум по общей теории статистики: Учебное пособие. - Москва: Финансы и статистика, 2000. - 257 с.

66. Каніщенко О.Л. Міжнародний маркетинг: Навч. посібник. - Київ, ІВЦ Видво „Політехніка”, 2003. - 152 с.

67. Киреев А.П. Международная экономика. В 2 ч. - Международная микроэкономика: движение товаров и факторов производства. Учеб. пособие для вузов. - М.: Международные отношения, 1998. Ч.1 - 416 с.

68. Киреев А.П. Международная экономика. В 2 ч. Международная макроэкономика: открытая экономика и макроэкономическое программирование. Учеб. пособие для вузов. - М.: Международные отношения, 1999. Ч.2 - 488 с.

69. Кириченко О.А. Менеджмент зовнішньоекономічної діяльності: Навч. посіб. - 3тє вид., перероб. і доп. - К.: ЗнанняПрес, 2002. - 384 с.

70. Кириченко О., Кавас І., Ятченко А. Менеджмент зовнішньоекономічної діяльності. - К.: Видавничий дім “Фінансист", 2000. - 636 с.

71. Козик В.В., Панкова Л.А., Карп’як Я.С. Зовнішньоекономічні комерційні операції та контракти. Навч. посіб. - Л.: Оксарт, 1998. - 256 с.

72. Котлер Ф. Маркетинг менеджмент. - СПб.: Питер Ком, 1998. - 896 с.

73. Котлер Ф., Армстронг Г., Сондерс Дж., Вонг В. Основы маркетинга: Пер. с англ. - 2е европ. изд. - М. .; СПб.; К.: Издательский дом „Вильямс", 1999. - 1152 с.

74. Куденко Н.В. Стратегічний маркетинг: Навч. посібник. - К.: КНЕУ, 1998. - 202 с.

75. Куденко Н.В. Маркетингові стратегії фірми - Київ, КНЕУ, 2002. - 245 с.

76. Марюта А.Н., Бойцун Н.Е. Статистические методы и модели в экономике. - Д.: Пороги, 2002. - 384 с.

77. Международная торговля: финансовые операции, страхование и другие услуги. Перевод/ под ред. Гольберца М.А., Вороновой А.В. - К.: Торгово издательское бюро BHV, 1994. - 480 С.

78. Международные расчеты по коммерческим операциям. Часть 1: Аккредитив. Перевод под ред. Носко А.П. - М.: АО "Консалтбанкир", 1994. - 120 с.

79. Международные расчеты по коммерческим операциям. Часть 2: Инкассо. Перевод. Перевод под ред. Носко А.П. - М.: АО "Консалтбанкир", 1994. - 80с

80. Новошинська В.В. Міжнародний маркетинг: навчальний посібник. - Київ, Центр навчальної літератури, 2004. - 176 с.

81. Примостка Л.О. Аналіз банківської діяльності: сучасні концепції, методи та моделі: Монографія. - К.: КНЕУ, 2002. - 316 с.

82. Примостка Л.О. Фінансовий менеджмент у банку: Підручник. - 2е вид., доп. і перероб. - К.: КНЕУ, 2004. - 468 с.

83. Рогач О.І., Філіпенко А.С., Шемет Т.С. Міжнародні фінанси. Підручник. Київ: Либідь, 2003. - 784 с.

84. Роуз П.С. Банковский менеджмент. Пер. с англ. со 2го изд. - М.: "Дело ЛТД", 1995. - 768 с.

85. Синки, Дж. мл. Управление финансами в коммерческих банках. Пер. с англ.4го переработанного изд. / под ред.Р.Я. Левиты, Б.С. Пинкерса. - М.: 1994, Catallaxy. - 820 c.

86. Словник сучасної економіки Макміллана: Пер. з англ. - К.: АртЕк, 2000. - 640 с.

87. Словник банківських термінів: термінологічний словник / А. Загородній, О. Сліпушко та ін. - К.: Аконіт, 2000. - 605 с.

88. Спицын И.О., Спицын Я.О. Маркетинг в банке. - Тернополь: АО "Тарнекс", К.: ЦММС "Писпайс", 1993. - 656 с.

89. Статистика підприємництва: навч. посібник / під ред. П.Г. Вашківа - К.: “Слобожанщина", 1999. - 600 с.

90. Томпсон А.А., Стрикленд А. Дж. Стратегический менеджмент: Пер. с англ. - М.: "Банки и биржи", 1998. - 576 с.

91. Управління зовнішньоекономічною діяльністю: Навч. посібник: 2ге изд., випр. і доп. / За заг. ред. А.І. Кредісова. - К.: ВІРАР, 2002. - 552 с.

92. Циганкова Т.М. Міжнародний маркетинг: теоретичні моделі та бізнес технології - К.: КНЕУ, 2004.400 с.

93. Черваньов Д.М., Нейкова Л.І. Менеджмент інноваційно-інвестиційного розвитку підприємств України. - К.: Знання, КОО, 1999. - 514 с.

94. Черенков В. Международный маркетинг. - СП. б.: Общество "Знание", 1998. - 400 с.

95. Шевченко Р.І. Банківські операції: Навч. метод. посіб. для самост. вивчення дисципліни / Київський національний економічний унт - К.: КНЕУ, 2000. - 160с.

96. Шевченко Р.І. Банківські операції: Навч. метод. посіб. для самост. вивч. дисципліни / Київський національний економічний унт - К.: КНЕУ, 2003. - 276с.

97. Шевченко Р.І. Кредитування і контроль: Навч. метод. посібник для самостійного вивчення дисципліни / Київський національний економічний унт. - К.: КНЕУ, 2002. - 183с.

98. Офіційний сайт Асоціації банків України // WWW.AUB.com.ua

99. Офіційний сайт НБУ // www.bank.gov.ua

100. Офіційний сайт ВАТ “Міжнародний комерційний банк” // WWW.ICB.com.ua

Додаток А

Таблиця А.1. Рейтингова таблиця обсягів активів банків України станом на 01.01.2006

Таблиця А.2. Рейтингова таблиця кредитно-інвестиційного портфеля банків України станом на 01.01.2006

Таблиця А.3. Рейтингова таблиця обсягів капіталу банків України станом на 01.01.2006

Таблиця А.4. Рейтингова таблиця обсягів депозитів фізосіб банків України станом на 01.01.2006

Таблиця А.5. Рейтингова таблиця обсягів депозитів юросіб банків України станом на 01.01.2006

Таблиця А.6. Рейтингова таблиця фінансових результатів банків України станом на 01.01.2006

Додаток Б

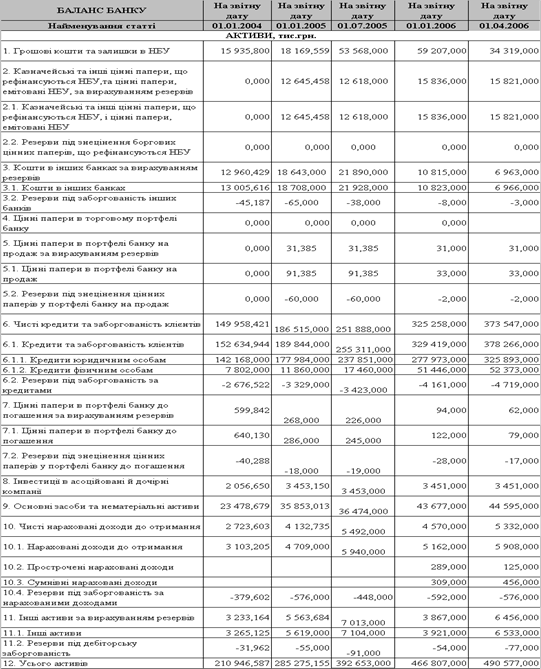

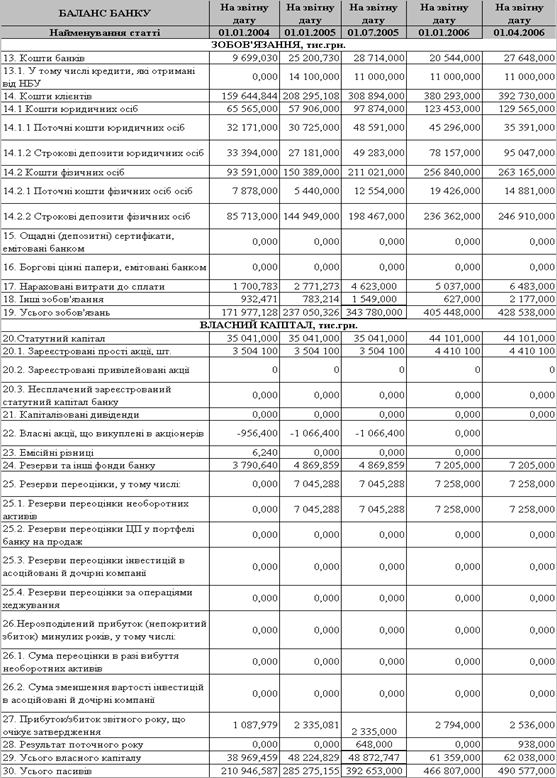

Таблиця Б.1. Баланси ВАТ “Міжнародний комерційний банк” за 2003 - 2005 роки, тис. грн.

Продовження табл. Б.1

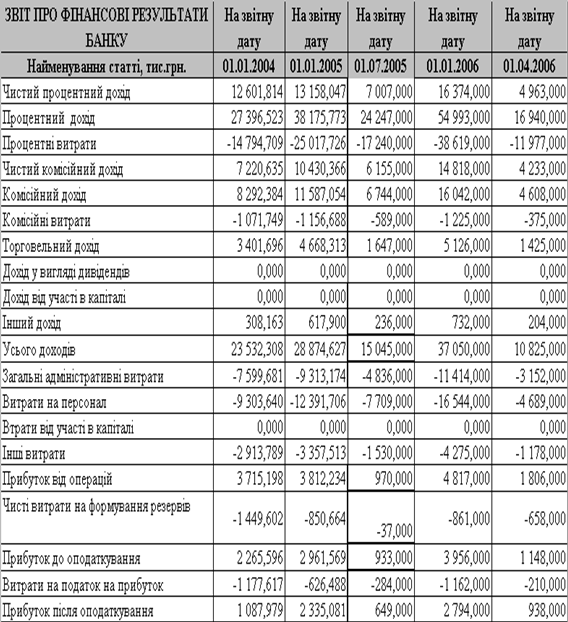

Таблиця Б.2. Звіти про фінансові результати ВАТ “Міжнародний комерційний банк” за 2003 - 2005 роки, тис. грн.

Додаток В

Таблиця В.1. Основні показники структури та діяльності банківської системи України у 2000 - 2006 роках (за офіційними даними НБУ []), млн. грн.

| № з/п | Показники | Дата | ||||||

| 01.01. 2001 | 01.01. 2002 | 01.01. 2003 | 01.01. 2004 | 01.01. 2005 | 2006 | |||

| 01.01 | 01.02 | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. | Кількість зареєстрованих банків | 195 | 189 | 182 | 179 | 182 | 186 | 188 |

| 2. | Виключено з Державного реєстру банків | 9 | 9 | 12 | 8 | 4 | 1 | 0 |

| 3. | Кількість банків, що знаходиться у стадії ліквідації | 38 | 35 | 24 | 20 | 20 | 20 | 20 |

| 4. | Кількість діючих банків | 153 | 152 | 157 | 158 | 160 | 165 | 164 |

| 4.1 | з них: з іноземним капіталом | 22 | 21 | 20 | 19 | 19 | 23 | 23 |

| 4.1.1 | у т. ч. зі 100% іноземним капіталом | 7 | 6 | 7 | 7 | 7 | 9 | 9 |

| 5. | Частка іноземного капіталу у статутному капіталі банків,% | 13.3 | 12.5 | 13.7 | 11.3 | 9.6 | 19.5 | 19.2 |

| АКТИВИ | ||||||||

| 1. | Загальні активи (не скориговані на резерви під активні операції) | 39866 | 50785 | 67774 | 105539 | 141497 | 223024 | 221189 |

| 1.1 | Чисті активи (скориговані на резерви за активними операціями) | 37129 | 47 591 | 63896 | 100234 | 134348 | 213878 | 211811 |

| 2. | Високоліквідні активи | 8270 | 7744 | 9043 | 16043 | 23595 | 36482 | 34045 |

| 3. | Кредитний портфель | 23637 | 32097 | 46736 | 73442 | 97197 | 156385 | 156728 |

| 3.1 | з нього: кредити надані суб'єктам господарської діяльності | 18216 | 26564 | 38189 | 57957 | 72875 | 109020 | 108777 |

| 3.2 | кредити надані фізичним особам | 941 | 1373 | 3255 | 8879 | 14599 | 33156 | 33772 |

| 4. | Довгострокові кредити | 3309 | 5683 | 10690 | 28136 | 45531 | 86227 | 87037 |

| 4.1 | з них: довгострокові кредити суб'єктам господарської діяльності | 2761 | 5125 | 9698 | 23239 | 34693 | 58528 | 58814 |

| 5. | Проблемні кредити (прострочені та сумнівні) | 2679 | 1863 | 2113 | 2500 | 3145 | 3379 | 3661 |

| 6. | Вкладення в цінні папери | 2175 | 4390 | 4402 | 6534 | 8157 | 14338 | 13985 |

| 7. | Резерви під активні операції банків | 2737 | 3194 | 3905 | 5355 | 7250 | 9370 | 9582 |

| % виконання формування резерву | 61.5 | 85.4 | 93.3 | 98.2 | 99.7 | 100.05 | 100.04 | |

| 7.1 | з них: резерв на відшкодування можливих втрат за кредитними операціями | 2 336 | 2963 | 3575 | 4631 | 6367 | 8328 | 8494 |

| ПАСИВИ | ||||||||

| 1. | Пасиви, усього | 37129 | 47591 | 63896 | 100234 | 134348 | 213878 | 211811 |

| 2. | Балансовий капітал | 6507 | 7915 | 9983 | 12882 | 18421 | 25451 | 25931 |

| 2.1 | з нього: статутний капітал | 3671 | 4573 | 5998 | 8116 | 11605 | 16111 | 16346 |

| 2.2 | Частка капіталу у пасивах | 17.5 | 16.6 | 15.6 | 12.9 | 13.7 | 11.9 | 12.2 |

| 3. | Зобов'язання банків | 30622 | 39 676 | 53 913 | 87352 | 115927 | 188427 | 185880 |

| 3.1 | з них: кошти суб'єктів господарської діяльності | 13071 | 15653 | 19 703 | 27987 | 40128 | 61214 | 58977 |

| 3.1 1 | з них: строкові кошти суб'єктів господарської діяльності | 2867 | 4698 | 6161 | 10391 | 15377 | 26807 | 25610 |

| 3.2 | вклади фізичних осіб | 6649 | 11165 | 19092 | 32113 | 41207 | 72542 | 73332 |

| 3.2.1 | з них: строкові вклади фізичних осіб | 4569 | 8060 | 14128 | 24861 | 33204 | 55257 | 57222 |

| Довідково: | ||||||||

| 1. | Регулятивний капітал | 5148 | 8025 | 10099 | 13274 | 18188 | 26373 | 26489 |

| 2. | Адекватність регулятивного капіталу (Н2) | 15.53 | 20.69 | 18.01 | 15.11 | 16.81 | 14.95 | 15.08 |

| 3. | Доходи | 7446 | 8583 | 10470 | 13949 | 20072 | 27537 | 2668 |

| 4. | Витрати | 7476 | 8051 | 9785 | 13122 | 18809 | 25367 | 2398 |

| 5. | Результат діяльності | 30 | 532 | 685 | 827 | 1263 | 2170 | 270 |

| 6. | Рентабельність активів,% | 0.09 | 1.27 | 1.27 | 1.04 | 1.07 | 1.31 | … |

| 7. | Рентабельність капіталу,% | 0.45 | 7.50 | 7.97 | 7.61 | 8.43 | 10.39 | … |

| 8. | Чиста процентна маржа,% | 6.31 | 6.94 | 6.00 | 5.78 | 4.90 | 4.90 | … |

| 9. | Чистий спред,% | 7.10 | 8.45 | 7.20 | 6.97 | 5.72 | 5.78 | … |

Додаток Г

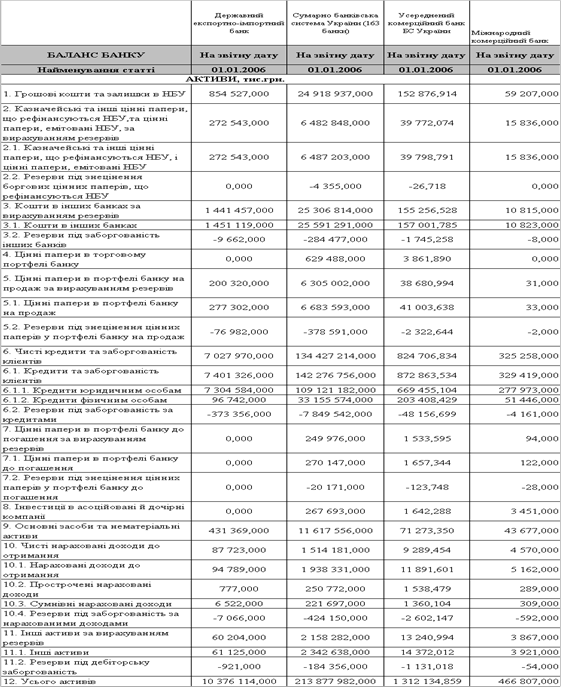

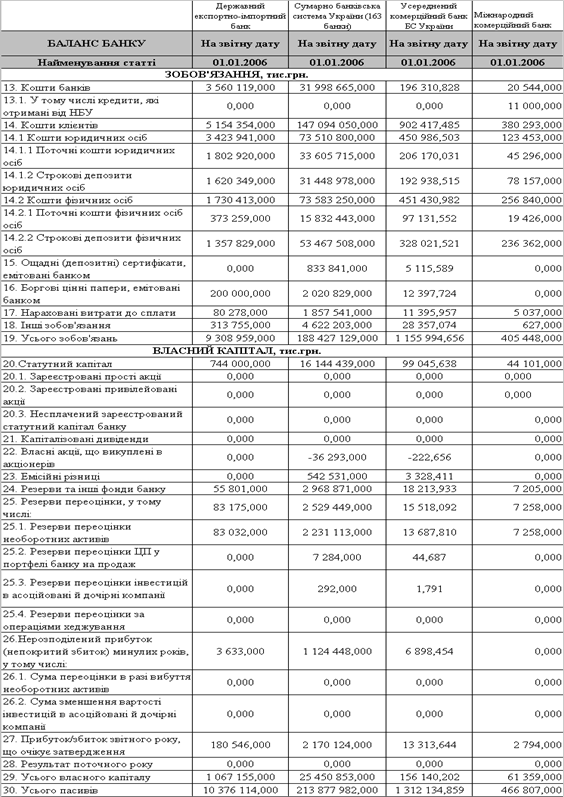

Таблиця Г.1. Порівняльні баланси “Міжнародного комерційного банку", “Державного УКРЕКСІМБАНКУ" та банківської системи України (163 банки) на 01.01.2006, тис. грн.

Продовження табл. Г.1

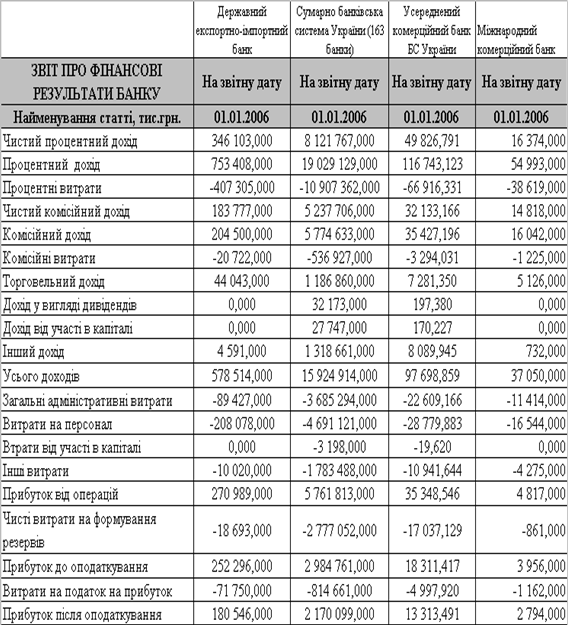

Таблиця Г.2. Порівняльні звіти про фінансові результати “Міжнародного комерційного банку", “Державного УКРЕКСІМБАНКУ" та банківської системи України (163 банки) на 01.01.2006, тис. грн.

Додаток Д

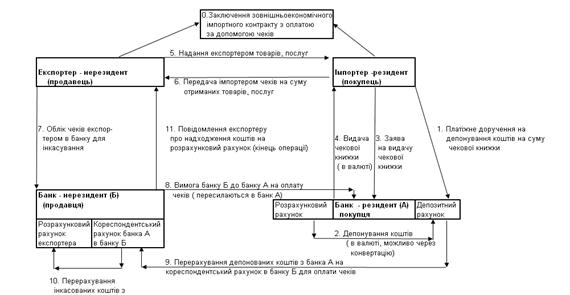

Схеми застосування основних розрахункових інструментів в зовнішній торгівлі.

Рис. Д.1 Схема операційних етапів розрахунків чеками при проведенні імпортної операції

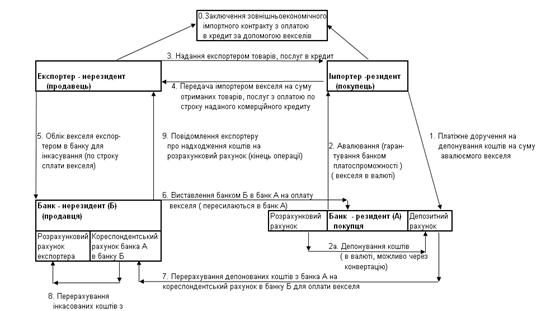

Рис. Д.2. Схема операційних етапів розрахунків векселями при проведенні імпортної операції

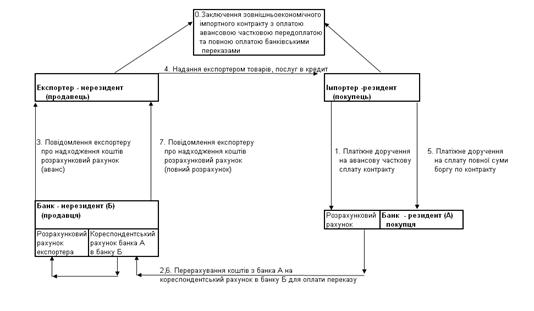

Рис. Д.3. Схема операційних етапів розрахунків банківськими переказами при проведенні імпортної операції з частковим попереднім авансуванням

|

Рис. Д.4 Схема акредитивної операції зовнішньоекономічного банківського переказу з документальними умовами виконання платіжного доручення

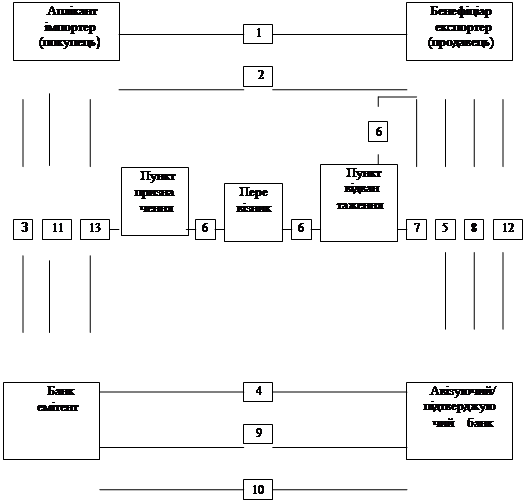

1. Експортер і імпортер укладають угоду купівлі-продажу, що передбачає акредитивну форму розрахунків.

2. Після укладання угоди експортер готує товар до відвантаження, про що сповіщає імпортера.

3. Одержавши таке повідомлення, імпортер направляє своєму банку заяву на відкриття акредитива, у якій відзначає всі необхідні його умови.

4. Банк-емітент відкриває акредитив і просить банк у країні продавця авізувати і в ряді випадків підтвердити акредитив.

5. Одержавши акредитив від банку-емітента, авізуючий банк сповіщає продавця про відкриття акредитива.

6. Одержавши акредитив від авізуючого банку і переконавшись, що умови акредитива цілком відповідають угоді, продавець відвантажує товар на адресу покупця.

7. Після відвантаження товару продавець одержує від перевізника транспортні документи.

8. Продавець надає передбачені акредитивом документи у свій банк.

9. Банк бенефіціара перевіряє і відсилає документи банку-емітенту для оплати.

10. Одержавши документи банк-емітент перевіряє їх, після чого переводить суму платежу банку експортера.

11. Банк-емітент дебетує рахунок імпортера.

12. Банк експортера зараховує виторг бенефіціару.

13. Імпортер, за допомогою отриманих документів, одержує товар.

Додаток Е

Таблиця Е.1. Розрахунково-касове обслуговування – Тарифи

| Відкриття поточного рахунку | Тариф (грн) |

| В національній валюті України | 100 грн. |

| Мультивалютний | 100 грн. |

| Закриття поточного рахунку за ініціативою клієнта | Тариф (грн) |

| У зв‘язку з ліквідацією юридичної особи | 200 грн. |

| У зв‘язку з переходом до іншого банку | 200 грн. |

| По якому не проводились операції | 200 грн. |

| Платежі | Тариф (грн) |

| Зарахування коштів на рахунок клієнта в національній або в іноземній валюті | |

| Перерахування коштів з рахунку клієнта в національній валюті в операційний час (9: 00 - 16: 00): | |

| за кожний платіж до 1000,00 грн. | 1 грн. |

| за кожний платіж від 1000,01 грн. до 10000,00 грн. | 2 грн. |

| за кожний платіж більше 10000,01 грн. | 5 грн. |

| Перерахування коштів, що надійшли на поточний рахунок готівкою | 0,2% від суми |

| Перерахування коштів, що надійшли на поточний рахунок протягом дня через СЕП | 0,1% від суми |

| У післяопераційний час, у виключних випадках, за проханням клієнта | 0,1% від суми |

| Друкування п/д працівником банку | 10 грн. за 1 доручення |

| Повернення помилково перерахованих клієнтом сум | 0,1% від суми |

| Обслуговування рахунку | Тариф (грн) |

| Виписки | |

| Дублікат виписок | 15 грн. |

| Розшук втрачених сум за запитом клієнта, відправка інших запитів електронною поштою за проханням клієнта | 40 грн. |

| Нарахування відсотків за залишками коштів на клієнтських рахунках (річних) в гривні: | 0% (залишок від 0100000,00) 2% (залишок від 100000 включно) |

| Надання довідок | 40 грн. |

| Перепустка в банк | 12 грн. |

| Завірення копії картки із зразками підписів та відбитком печатки | 15 грн. |

| Касові операції | Тариф (грн) |

| Внесення готівки на рахунок (національна валюта) | |

| Внесення готівки на рахунок (іноземна валюта) | |

| Отримання готівки в національній та іноземній валюті (за виключенням видачі депозитних вкладів та відсотків по них) | 1% |

| Вечірня каса | 0,1% |

| Оформлення і видача чекових книжок | 20 грн. (в т. ч. ПДВ 3,33 грн) |

| Розмін готівки розмінною монетою | 1% |

Таблиця Е.2. Платіжні картки - Тарифи

| Випуск (Перевипуск після закінчення терміну дії картки) | Тариф (грн) |

| Visa Electron | 25 грн. |

| Visa Classic | 135 грн. |

| Visa GOLD | 550 грн. |

| Обслуговування протягом року | |

| Visa Electron | |

| Visa Classic | |

| Visa GOLD | |

| Перевипуск з вини держателя | Тариф (грн) |

| Visa Electron | 15 грн. |

| Visa Classic | 50 грн. |

| Visa GOLD | 135 грн. |

| Терміновий випуск (додаткова плата) | Тариф (грн) |

| Visa Electron | 20 грн. |

| Visa Classic | 110 грн. |

| Visa GOLD | 135 грн. |

| Незнижувані залишки | Тариф (грн) |

| Visa Electron | 100 грн. |

| Visa Classic | 1000 грн. |

| Visa GOLD | 10000 грн. |

| Відсотки, що нараховуються на залишок коштів | |

| На залишок в гривнях | 5% |

| На залишок у доларах США | 3% |

| Комісія за відкриття рахунка | |

| Плата за користування овердрафтом (недозволений кредит) | 50% |

| Плата за непогашений овердрафт після отримання виписки | 35% |

| Комісія за зняття готівкових коштів за кордоном | |

| по рахунку в гривнях | 1,5% min 15 грн. |

| по рахунку в доларах США | 1,5% min 3 USD |

| Комісія за зняття готівкових коштів в інших банках по Україні | |

| по рахунку в гривнях | 1,5% + 4,25 грн. |

| по рахунку в доларах США | 1,5% + 0,75 USD |

| Комісія за зняття готівкових коштів в cистемі ВАТ "МКБ" | |

| по рахунку в гривнях | 1% min 3 грн. |

| по рахунку в доларах США | 1% min 0,5 USD |

| Комісія за конвертацію | |

| по рахунку в гривнях | 2% |

| по рахунку в доларах США | 1% |

| Постановка картки до СТОПСПИСКУ | |

| Паперовий** (Classic, GOLD) | 50 USD* |

| Електронний (міжнародний) (Electron) | 30 грн. |

| Електронний Процесингового Центру (Electron, Classic, Gold) | |

| Комісія за запит в обслуговуючому банку копії/оригіналу чека/сліпа на письмову вимогу Клієнта або для розслідування операції, з якою Клієнт не згоден | |

| По операції, проведеній у готелях, пунктах прокату автомобілів або продажу авіаквитків (ОРИГІНАЛ) | 30 USD* |

| По операції, проведеній в інших торговельних закладах (ОРИГІНАЛ) | 10 USD* |

| По операції, проведеній в інших торговельних закладах (КОПІЯ) | 3 USD* |

| Надання офіційної довідки по рахунку на вимогу Клієнта | 15 грн. |

* сплачується по курсу НБУ на момент сплати

** за 1 регіон.

| Регіони для внесення до паперового СТОПсписку |

| 1. США |

| 2. Канада |

| 3. Країни Центральної та Південної Америки |

| 4. Країни Азіатського та Тихоокеанського регіону |

| 5. Країни Центральної та Східної Європи (у т. ч. Україна), Близького Сходу та Африки |

| 6. Країни Європейської Співдружності |

Таблиця Е.3. Валютні операції - Тарифи

| Операції з іноземною валютою | Тариф (грн) |

| Обов’язковий продаж | 0,05% |

| Вільний продаж | 0,2% |

| Купівля | 0,5% |

| Авансування під продаж/купівлі валюти: | |

| протягом операційного дня | 0,1% min 100 грн. max 500 грн. |

| з погашенням на наступний день | 0,2% |

| Конвертація однієї вільноконвертованої валюти в іншу | 0,4% |

| Перекази валютних коштів | |

| Комісії сплачуються у валюті платежу, або у еквівалентній сумі іншої валюти, або у гривні по курсу НБУ на день оплати комісіїї | |

| У рублях Росії (RUB) | |

| 0,01300000,00 | 300,00 RUB |

| 300000,01 та більше | 0,1% max 950 RUB |

| У доларах США (USD) | |

| 0,0125000,00 | 25,00 USD |

| 25000,01 та більше | 0,1% max 150,00 USD |

| У Євро (EUR) та англ. Фунт. стерлінгів (GBP) | |

| 0,0120000,00 | 30,00 у відповідній валюті |

| 20000,01 та більше | 0,15% max 150,00 у відповідній валюті |

| * Комісія третіх банків, яка перевищує суму, еквівалентну 8 EUR, відшкодовується додатково | |

| Надання копій платіжного доручення (TELEX, SWIFT) | 30,00 грн. |

| Перекази клієнтів в межах МКБ | 5 грн. |

| Запити, повідомлення, уточнення по валютних операціях | |

| Уточнення переказу | 50 USD |

| Анулювання переказу | 50 USD |

| Розслідування переказу | 50 USD |

| Інші повідомлення (TELEX, SWIFT) | 50 USD |

Таблиця Е.4. Поточні рахунки для приватних осіб - Тарифи

| Поточні рахунки | Тариф (грн) |

| Відкриття рахунка в національній валюті України | 25 грн. |

| Відкриття мультивалютного рахунка | 40 грн. |

| Відкриття депозитного рахунка | |

| Оформлення Ощадної книжки | 5 грн. |

| Закриття рахунка за ініціативою Клієнта | 50 грн. |

| Платежі | |

| Зарахування коштів на рахунок Клієнта в національній або в іноземній валюті | |

| Перерахування коштів з рахунку Клієнта в національній валюті в операційний час (9: 00 - 16: 00): | |

| 120 000.00 грн. від 20 001.00 грн | 0,5% (min 1 грн. max 50 грн) 100 грн. |

| У післяопераційний час, у виняткових випадках, на прохання Клієнта | 1% від суми |

| Перерахування в межах ВАТ “МКБ” (Київ) з оформленням доручення | 3 грн. |

| Перерахування в межах ВАТ “МКБ” з оформленням доручення | 0,5% (min 1 грн. max 10 грн) |

| Повернення помилково перерахованих клієнтом сум | 1% від суми |

| Перекази валютних коштів | 0,1% (min 25 USD max 100 USD) |

| Для переказів в RUR | 0,1% (min 10 USD mаx 100 USD) |

| Перерахування іноземної валюти в межах ВАТ “МКБ” | 5 грн. |

| Оформлення платіжного доручення в іноземній валюті | 10 грн. |

| Запити, повідомлення, уточнення по валютних операціях: | |

| уточнення переказу анулювання переказу розслідування переказу інші повідомлення | 50 USD 50 USD 50 USD 50 USD |

| Обслуговування рахунка | |

| Виписки | |

| Розшук втрачених сум за запитом клієнта, відправка інших запитів електронною поштою на прохання клієнта | 20 грн. |

| Нарахування відсотків за середньомісячними залишками коштів на клієнтських рахунках фізичних осіб (річних) | |

| 0 - 10 000.00 від 10 000.00 | 2% |

| Операції за дебетовими дорученнями | 2 грн. за 1 платіж |

| Видача довідок на прохання Клієнта | 15 грн. |

| Видача довідок на прохання Клієнта англійською мовою | 25 грн. |

| Оформлення довіреності | 15 грн. |

| Допомога в оформленні платіжного доручення | 2 грн. |

| Касові операції | |

| Внесення готівки на рахунок | |

| Отримання готівки в національній та іноземній валюті (за винятком видачі депозитних вкладів та відсотків по них) | 1% |

| Отримання готівки в національній та іноземній валюті у випадку, якщо внесок на рахунок був у готівкових коштах | |

| Перерахування коштів без відкриття рахунка | 1% від суми |

| Перерахування коштів без відкриття рахунка на рахунок у будь-якому відділенні МКБ | 0,5% (min 1 грн. max 10 грн) |

| Оформлення та видача дозволу на вивіз валюти | 40 грн. |

Таблиця Е.5. Платіжні картки для приватних осіб - Тарифи

| Випуск (Перевипуск після закінчення терміну дії картки) | Тариф (грн) |

| Visa Electron | 25 грн. |

| Visa Classic | 135 грн. |

| Visa GOLD | 550 грн. |

| Обслуговування протягом року | |

| Visa Electron | |

| Visa Classic | |

| Visa GOLD | |

| Перевипуск з вини держателя | Тариф (грн) |

| Visa Electron | 15 грн. |

| Visa Classic | 50 грн. |

| Visa GOLD | 135 грн. |

| Терміновий випуск (додаткова плата) | Тариф (грн) |

| Visa Electron | 20 грн. |

| Visa Classic | 110 грн. |

| Visa GOLD | 135 грн. |

| Незнижувані залишки | Тариф (грн) |

| Visa Electron | 100 грн. |

| Visa Classic | 1000 грн. |

| Visa GOLD | 10000 грн. |

| Відсотки, що нараховуються на залишок коштів | |

| На залишок в гривнях | 5% |

| На залишок у доларах США | 3% |

| Комісія за відкриття рахунка | |

| Плата за користування овердрафтом (недозволений кредит) | 50% |

| Плата за непогашений овердрафт після отримання виписки | 35% |

| Комісія за зняття готівкових коштів за кордоном | |

| по рахунку в гривнях | 1,5% min 15 грн. |

| по рахунку в доларах США | 1,5% min 3 USD |

| Комісія за зняття готівкових коштів в інших банках по Україні | |

| по рахунку в гривнях | 1,5% + 4,25 грн. |

| по рахунку в доларах США | 1,5% + 0,75 USD |

| Комісія за зняття готівкових коштів в cистемі ВАТ "МКБ" | |

| по рахунку в гривнях | 1% min 3 грн. |

| по рахунку в доларах США | 1% min 0,5 USD |

| Комісія за конвертацію | |

| по рахунку в гривнях | 2% |

| по рахунку в доларах США | 1% |

| Постановка картки до СТОПСПИСКУ | |

| Паперовий** (Classic, GOLD) | 50 USD* |

| Електронний (міжнародний) (Electron) | 30 грн. |

| Електронний Процесингового Центру (Electron, Classic, Gold) | |

| Комісія за запит в обслуговуючому банку копії/оригіналу чека/сліпа на письмову вимогу Клієнта або для розслідування операції, з якою Клієнт не згоден | |