Вексельна форма розрахунків та їх умови обов’язково повинні оформлятись відповідними договорами або передбачатись ними (статті 4,9)

Страхування валютного ризику. Страхування валютного ризику припусає передачу всього ризику страхової організації

Г. склянки кави - 90 коп., а ціна її реалізації від 3 до 8 грн

Місяців - для кредитів на поповнення обігових коштів;

Навигация

Вексельна форма розрахунків та їх умови обов’язково повинні оформлятись відповідними договорами або передбачатись ними (статті 4,9)

Дослідження організаційно-економічного стану діяльності підприємства на зовнішніх ринках на прикладі відкритого акціонерного товариства "Міжнародний комерційний банк"

233661

знак

21

таблица

51

изображение

5. Вексельна форма розрахунків та їх умови обов’язково повинні оформлятись відповідними договорами або передбачатись ними (статті 4,9).

У сфері міжнародного платіжного обороту застосовуються норми і національного, і міжнародного права. Так, у 1930 р. у Женеві ряд країн прийняли "Однотипний вексельний закон" [7, c.2]. На його основі держави - учасники угоди, у тому числі й СРСР, уніфікували національне вексельне законодавство, їх стали називати країнами Женевської угоди. Третю, самостійну групу утворюють країни, чиє вексельне законодавство не належить до двох інших систем. Тому в міжнародних розрахунках необхідно враховувати нормативні акти, що є у вексельному законодавстві різних країн, і передбачати в контрактах, який із чинних нормативних актів регулюватиме фінансові відносини за угодою.

Оскільки переказний вексель сам по собі не має сили законного платіжного засобу, а є лише представником справжніх грошей, у міжнародній практиці заведено, що боржник-трасат зобов'язаний письмово підтвердити свою згоду здійснити платіж за векселем у визначений термін, тобто здійснити акцепт тратти. Акцепт відбувається у вигляді надпису на лицьовому боці векселя і підписується акцептантом.

Для належного виконання трасатом своїх зобов'язань експортер, передаючи в банк з інкасовим листом товаро-відвантажувальні документи, додає до них тратту. В інкасовому дорученні експортер вказує, що товаро-відвантажувальні документи, за якими імпортер може отримати товар, мають бути передані інкасуючим банком імпортеру проти акцепту виставленої на нього тратти (схема міжнародної вексельної операції наведена на рисунка Д.2 додатку Д).

Надійнішою гарантією порівняно з акцептом за траттами і простими векселями у міжнародній торгівлі є їх авалювання (підтвердження) банками. Аваль є вексельним поручительством, до якого застосовується вексельне право. Це поручительство означає гарантію платежу за траттою або простим векселем (повністю чи частково) з боку банку, якщо боржник не виконав у строк зобов'язання за векселем.

У міжнародному платіжному обігу вексель є оборотним фінансовим документом. Це означає, що з переданням векселя іншій особі до нього переходять усі права, вимоги та ризики за цим документом. Передання векселя здійснюється шляхом простого вручення або за допомогою передавального напису (індосаменту). Такий напис ставиться на зворотному боці векселя і підписується індосантом.

Третім засобом платежу, використовуваним у міжнародній торгівлі, є банківський переказ. Це розрахункова банківська операція, що полягає у пересиланні платіжного доручення одного банку іншому. Платіжне доручення являє собою наказ банку, складений на основі вказівок переказодавача - клієнта банку, адресований своєму банку-кореспонденту, про виплату певної суми грошей переказоодержувачу (бенефіціару). Платіжними дорученнями розраховуються з постачальниками і підрядниками у разі "передоплати ними за узгодженням із різними кредиторами. Платіжні доручення приймаються банками тільки за наявності грошей на рахунках платників.

При розрахунку дорученнями скорочується час і документообіг операції, що ілюструє наведена нижче схема (рисунка Д.3 Додатку Д).

Документарний акредитив являє собою грошове зобов'язання банку, що виставляється на підставі доручення його клієнта - імпортера, на користь експортера. Банк, що видає зобов'язання, повинний здійснити платіж експортеру чи забезпечити здійснення платежу іншим банком (тратта - документ, що містить наказ продавця (експортера) покупцю (імпортеру) здійснити платіж визначеної суми в зазначений термін).

На рисунку Д.4 Додатку Д наведений загальний механізм проведення акредитивної операції, який може змінюватись в залежності від виду акредитива [61, c.36].

1.2.3 Необхідність та принципи міжнародного кредитуванняМіжнародний кредит - це економічні відносини, які виникають між державами, іноземними комерційними банками та фірмами з метою передавання валютних, кредитних або товарних ресурсів на умовах повернення їх у визначені строки з винагородою (відсотками) [67].

Отже, суб'єктами міжнародного кредиту виступають приватні фірми, акціонерні комерційні банки, інколи брокери, посередники, уряди, регіональні міжнародні банки розвитку, міжнародні фінансові інститути. Залежно від суб'єктів кредитних відносин розрізняють такі види міжнародного кредиту [71]:

міжнародний кредит між фірмами різних країн як різновид комерційного кредиту;

банківський кредит у міжнародній торгівлі;

брокерський кредит як проміжна форма між фірмовими та банківськими кредитами;

міжнародні (міжурядові) кредити, включаючи змішані (надання допомоги у вигляді урядових субсидій);

кредити регіональних банків розвитку;

кредити міжнародних кредитних та валютно-фінансових організацій;

Основною сутнісною ознакою міжнародного кредиту є те, що він являє собою форму руху позичкового капіталу у сфері міжнародних економічних відносин. Рух цієї форми капіталу пов'язаний з наданням суб'єктам світового ринку валютних та кредитних ресурсів на умовах повернення, визначення строків, на які кредити надані, та виплати відповідної винагороди за позичку у формі відсотка [70].

Операції на світовому ринку капіталів за своїм характером поділяються на комерційні - ті, що пов'язані із зовнішньою торгівлею, та фінансові (вивіз капіталу, погашення заборгованості та інше).

За строками операцій розрізняють міжнародний грошовий ринок та міжнародний ринок капіталу, на якому здійснюються середньострокові та довгострокові операції.

Міжнародний кредит виконує низку важливих функцій [77]:

1. Забезпечує перерозподіл між країнами фінансових і матеріальних ресурсів, що сприяє їх ефективному використанню.

2. Посилює нагромадження в межах всього світового господарства за рахунок використання тимчасово вільних грошових коштів одних країн для фінансування капіталовкладень в інших країнах.

3. Прискорює реалізацію товарів.

У розвитку світового господарства міжнародний кредит відіграє важливу роль, сприяючи розвитку продуктивних сил та розширенню масштабів торгівлі.

Форми міжнародного кредиту класифікуються за наступними принципами [83]:

1. За призначенням розрізняють зв'язані ті фінансові кредити.

Зв'язані кредити мають цільовий характер, закріплений в кредитних угодах. До них належать:

комерційні кредити, які надаються для закупівлі певних видів товарів чи оплати послуг;

інвестиційні - для будівництва конкретних об'єктів, на прямі капіталовкладення, погашення зовнішньої заборгованості, придбання цінних паперів;

проміжні - для обслуговування змішаних форм вивезення капіталів, товарів та послуг;

Фінансові кредити не мають цільового призначення.

2. За джерелами кредитів:

зовнішнє кредитування;

внутрішнє кредитування;

3. За формою надання кредитів:

товарні;

валютні;

4. За строками міжнародні кредити поділяються на:

надстрокові - добові, тижневі, до трьох місяців;

середньострокові - між 15 роками;

довгострокові - понад 57 років;

5. За валютою позики:

у валюті країни-позичальника;

у валюті країни-кредитора;

у валюті третьої країни;

6. За забезпеченістю:

забезпечені (товарними документами, цінними паперами, векселями, нерухомістю тощо);

бланкові - під зобов'язання боржника;

7. За формою надання кредитів:

готівкові;

акцептні;

8. За суб'єктами кредитних відносин:

державний;

приватний;

кредит міжнародних фінансових організацій;

9. За видом ставки кредита:

фіксована;

плаваюча;

комбінація ставок;

10. За способом погашення кредита:

з рівномірним погашенням;

з нерівномірним погашенням;

з одночасним погашенням;

з ауїтентним погашенням (відсотки погашаються разом з основним боргом);

1.2.4 Валюто-обмінні операції та операції з банківськими металамиОперації на міжбанківському валютному ринку України дозволяється здійснювати лише суб'єктам цього ринку (далі - суб'єкти ринку), до яких належать [20]:

Національний банк України;

уповноважені банки (комерційні банки, що отримали ліцензію Національного банку України на здійснення операцій з валютними цінностями);

уповноважені фінансові установи (що отримали ліцензію Національного банку України на здійснення операцій з валютними цінностями).

Згідно “Правилам торгівлі іноземною валютою" [20]:

2. Операції з купівлі-продажу іноземної валюти за іноземну валюту здійснюються суб'єктами ринку на міжнародних валютних ринках та/або на міжбанківському валютному ринку України.

4. Уповноважені банки (уповноважені фінансові установи) мають право за згодою клієнта здійснювати вільний або обов'язковий продаж іноземної валюти (якщо на міжбанківському валютному ринку України попиту на цю валюту немає або він обмежений) шляхом купівлі за цю іноземну валюту іншої іноземної валюти на міжнародному валютному ринку з дотриманням обмежень, визначених цими Правилами, з подальшим продажем останньої за гривні на міжбанківському валютному ринку України.

5. Операції з купівлі-продажу безготівкових іноземних валют за гривні уповноважені банки (уповноважені фінансові установи) мають право здійснювати лише на умовах "тод" (поставка валюти відбувається сьогодні), "том" (поставка валюти відбувається наступного робочого дня) або "спот" (поставка валюти відбувається на другий робочий день з дня укладення угоди).

6. Валютні операції з іноземними валютами I групи Класифікатора на умовах "форвард" дозволяється здійснювати лише для хеджування ризиків зміни курсів іноземних валют щодо інших іноземних валют, що виникають під час виконання клієнтами-резидентами, які є суб'єктами господарської діяльності, зовнішньоекономічних договорів у разі дотримання таких обов'язкових умов:

угоди на умовах "форвард" уповноважені банки (уповноважені фінансові установи) укладають за дорученням та за рахунок коштів вищезазначених клієнтів і лише з банківськими установами;

валюти угоди є іноземними валютами I групи Класифікатора.

Проведення операцій з іншими деривативами, базовим активом яких є іноземна валюта I групи Класифікатора (ф'ючерс, опціон тощо), не дозволяється.

7. Уповноваженим банкам (уповноваженим фінансовим установам) забороняється здійснення безготівкових операцій з купівлі-продажу іноземної валюти I групи Класифікатора за іноземну валюту інших груп Класифікатора, за винятком купівлі іноземної валюти I групи Класифікатора за іноземну валюту інших груп Класифікатора на міжнародних валютних ринках.

8. Укладення і підтвердження угод з купівлі-продажу іноземних валют за гривні між уповноваженими банками (уповноваженими фінансовими установами) проводиться виключно під час проведення Торговельної сесії, яка являє собою визначений проміжок часу, що встановлюється та змінюється на підставі постанови Правління Національного банку України. Проведення операцій з купівлі-продажу іноземних валют за гривні між уповноваженими банками (уповноваженими фінансовими установами) поза межами Торговельної сесії забороняється, крім випадків, передбачених цими Правилами. Національний банк України має право змінити режим Торговельної сесії, попередивши про це уповноважені банки (уповноважені фінансові установи) не пізніше ніж за два робочих дні до часу зміни.

9. Підставою для купівлі іноземної валюти на міжбанківському валютному ринку України при розрахунках з нерезидентами за торговельними операціями вважаються такі документи:

договір з нерезидентом, оформлений відповідно до вимог чинного законодавства України, або інший документ, який згідно з чинним законодавством України має силу договору;

вантажна митна декларація (за формою, встановленою відповідно до Положення про вантажну митну декларацію, яке затверджене постановою Кабінету Міністрів України від 09.06.97 N 574, зі змінами), якщо товар ввезений на територію України (вантажні митні декларації, за якими здійснене митне оформлення тимчасово ввезених вантажів під зобов'язання про їх зворотне вивезення, не є підставою для купівлі іноземної валюти);

акт (здавання-приймання тощо) або інший документ, який свідчить про надання послуг, виконання робіт, імпорт прав інтелектуальної власності;

документи, що передбачені для: документарної форми розрахунків (акредитив, інкасо), вексельної форми розрахунків (вексель, яким резидент імпортер оформив заборгованість перед нерезидентом за зовнішньоторговельним договором). Купівля іноземної валюти з метою оплати векселя, яким резидент-імпортер оформив заборгованість перед нерезидентом за зовнішньоторговельним договором, дозволяється лише в разі пред'явлення резидентом вантажної митної декларації, що підтверджує поставку продукції в Україну, або документа, який згідно з умовами зовнішньоторговельного договору засвідчує виконання нерезидентом робіт, отримання резидентом послуг.

Операції з банківськими металами.

Банківські метали - це золото, срібло, платина, метали платинової групи, доведені (афіновані) до найвищих проб відповідно до світових стандартів у зливках і порошках, що мають сертифікат якості, а також монети, вироблені з дорогоцінних металів. З металів платинової групи береться лише паладій;

Уповноважені банки на підставі письмового дозволу Національного банку на здійснення операцій з валютними цінностями в частині проведення операцій з банківськими металами на валютному ринку України та з урахуванням вимог Положення [28] мають право здійснювати такі види операцій з банківськими металами:

а) відкриття кореспондентських рахунків у банківських металах в інших уповноважених банках, у Національному банку та проведення операцій за ними;

б) відкриття та ведення кореспондентських рахунків у банківських металах інших уповноважених банків;

в) відкриття та ведення поточних та вкладних (депозитних) рахунків клієнтів у банківських металах;

г) купівля-продаж банківських металів за гривні;

ґ) залучення банківських металів на вклади (депозити) клієнтів (крім банків);

д) залучення та розміщення міжбанківських депозитів у банківських металах;

е) надання та отримання міжбанківських кредитів у банківських металах;

є) надання кредитів у банківських металах резидентам (юридичним особам та фізичним особам - суб'єктам підприємницької діяльності);

ж) надання та отримання банківських металів у заставу;

з) відповідальне зберігання банківських металів у Національному банку (Державна скарбниця України), в інших уповноважених банках, у власному сховищі;

и) перевезення банківських металів;

і) обмін зливків (зливка) банківського металу на зливки (зливок) цього самого металу меншої (більшої) маси (загальна маса банківського металу залишається незмінною);

ї) конвертація одного банківського металу в інший.

Уповноважені банки на підставі письмового дозволу Національного банку на здійснення операцій з валютними цінностями в частині проведення операцій з банківськими металами на міжнародних ринках та з урахуванням вимог цього Положення мають право здійснювати такі види операцій з банківськими металами:

а) відкриття кореспондентських рахунків у банківських металах у банках-нерезидентах та проведення операцій за ними;

б) купівля-продаж банківських металів за іноземну валюту;

в) розміщення міжбанківських депозитів у банківських металах;

г) отримання міжбанківських кредитів у банківських металах;

ґ) надання та отримання банківських металів у заставу;

д) відповідальне зберігання банківських металів у банкахнерезидентах.

Для здійснення операцій з банківськими металами з їх фізичною поставкою або без неї (лише з відображенням за рахунками) уповноважені банки керуються законодавством України, в т. ч. цим Положенням та іншими нормативно-правовими актами Національного банку з питань, що регулюють операції з банківськими металами, на підставі яких вони приймають внутрішні положення, які визначають порядок проведення та організації обліку цих операцій.

Бухгалтерський облік операцій з банківськими металами здійснюється аналогічно до обліку операцій з іноземною валютою відповідно до Правил бухгалтерського обліку банками України обмінних операцій в іноземній валюті та банківських металах, затверджених постановою Правління Національного банку України від 16.12.98 N 520 (у редакції постанови Правління Національного банку України від 07.12.2000 N 471, зареєстрованої в Міністерстві юстиції України 26.12.2000 за N 950/5171, зі змінами).

Бухгалтерський облік банківських металів, прийнятих уповноваженим банком на відповідальне зберігання або як застава, внесена з фізичною поставкою, здійснюється за позабалансовими рахунками з обов'язковою фіксацією характерних ознак цих металів: вид, вигляд (зливки, порошки, монети), кількість, проба, виробник, серійний номер зливка, ампули, банки (за наявності), маса в тройських унціях (за наявності) та інші ознаки. Банківські метали, прийняті уповноваженим банком від клієнта на відповідальне зберігання або як застава, не входять до складу залучених коштів уповноваженого банку і не можуть бути розміщені ним від свого імені.

Операції з банківськими металами, під час проведення яких не вимагається фіксація характерних ознак цих металів, а фіксується лише їх маса в тройських унціях та вартість у гривнях, відображаються залежно від виду операції за відповідними балансовими рахунками.

Для обліку операцій з банківськими металами та складання фінансової звітності використовуються офіційні (облікові) курси банківських металів, установлені Національним банком.

Уповноважені банки здійснюють операції з фізичною поставкою банківських металів за умови наявності сертифіката якості цих металів і в порядку та з урахуванням вимог, установлених цим Положенням щодо здійснення касових операцій у банках України.

Для банківських металів, вироблених відповідно до технічних умов ГОСТів, прийнятих Міждержавною радою зі стандартизації, метрології і сертифікації, або Державних стандартів України, у разі потреби видача документа, що підтверджує пробу банківського металу, здійснюється або Національним банком (Державною скарбницею України), або лабораторією, акредитованими відповідно до законодавства України про метрологію та метрологічну діяльність.

Увезення уповноваженими банками банківських металів в Україну та вивезення цих металів за її межі здійснюються в порядку, установленому законодавством України.

Уповноважені банки проводять операції з перевезення банківських металів за умови отримання письмового дозволу Національного банку на перевезення валютних цінностей та інкасацію коштів.

Операції з купівлі-продажу банківських металів здійснюються:

на міжбанківському валютному ринку України (далі - МВРУ), включаючи біржі та каси уповноважених банків;

на міжнародних ринках.

Операції з купівлі-продажу банківських металів здійснюють на цих ринках уповноважені банки та Національний банк. Усі інші покупці та продавці банківських металів здійснюють операції з купівлі-продажу банківських металів за посередництвом цих суб'єктів.

Операції з купівлі-продажу банківських металів уповноважені банки здійснюють на умовах "тод", "том" або "спот". На умовах "форвард" у межах 50% від лімітів довгої (короткої) відкритої валютної позиції банку в усіх банківських металах уповноважені банки мають право проводити операції з купівлі-продажу банківських металів за іноземну валюту 1ї групи Класифікатора іноземних валют та банківських металів на міжнародних ринках за угодами, укладеними з банківськими установами.

Уповноважені банки мають право здійснювати на біржах операції з ф'ючерсними контрактами на зміну курсу банківського металу на строк, що не перевищує 6 місяців, за гривні. Проведення інших операцій з купівлі-продажу банківських металів та операцій з деривативами, базовим активом яких є банківські метали, не дозволяється.

Уповноважені банки на МВРУ продають за гривні банківські метали:

з фізичною поставкою або без неї - іншим уповноваженим банкам, промисловим споживачам та фізичним особам;

без фізичної поставки - юридичним особам - резидентам (крім уповноважених банків та промислових споживачів).

Банківські метали, куплені уповноваженими банками на МВРУ без фізичної поставки за дорученнями і за рахунок коштів юридичних осіб - резидентів (крім банків) та фізичних осіб - суб'єктів підприємницької діяльності, можуть бути отримані з фізичною поставкою лише промисловими споживачами з їх поточних рахунків у банківських металах за умови, що така можливість передбачена в договорах на здійснення розрахунково-касового обслуговування, укладених уповноваженими банками з цими промисловими споживачами.

Уповноважені банки купують на МВРУ банківські метали за гривні в будь-яких продавців банківських металів.

1.2.5 Ризики банківських валютних операцій та засоби їх мінімізаціїБанківський, як і всякий інший бізнес, немислимий без ризику. Ризик присутній у будь-якій операції, тільки він може бути різних масштабів і по-різному компенсуватися [35]. Отже, для банківської діяльності важливим є не запобігання ризику взагалі, а передбачення і зниження його до мінімального рівня.

Під ризиком прийнято розуміти імовірність, а точніше погрозу втрати банком частини своїх ресурсів, недоодержання доходів або проведення додаткових витрат у результаті здійснення визначених фінансових операцій.

У залежності від сфери виникнення банківського ризику вони підрозділяються на зовнішні і внутрішні.

До зовнішнього відносяться ризики, не зв'язані з діяльністю банку або конкретного клієнта, політичні, економічні й інші. Це втрати, що виникають у результаті війни, революції, націоналізації, заборони на платежі за кордон, консолідації боргів, введення ембарго, скасування імпортної ліцензії, загострення економічної кризи в країні, стихійному лиху.

Внутрішні ризики у свою чергу поділяються на втрати по основний і по допоміжній діяльності банку. Перші представляють саму розповсюджену групу ризиків: кредитний, процентний, валютний і ринковий ризики. Другі включають утрати по формуванню депозитів, ризики по нових видах діяльності, ризики банківських зловживань.

Керування ризиками - це процес, за допомогою якого банк виявляє (ідентифікує) ризики, проводить оцінку їхньої величини, здійснює їхній моніторинг і контролює свої ризиковані позиції, а також враховує взаємозв'язку між різними категоріями (видами) ризиків. Комплекс банківського ризику-менеджменту має на меті забезпечити досягнення наступних цілей:

ризики повинні бути зрозумілими й усвідомленими банком і його керівництвом;

ризики повинні знаходитися в границях рівнів толерантності, установлених наглядацькою радою;

рішення по прийняттю ризику повинні відповідати стратегічним задачам діяльності банку;

рішення по прийняттю ризику повинні бути конкретними і чіткими;

очікувана прибутковість може компенсувати прийнятий ризик;

розподіл капіталу відповідає розмірам ризиків, на які натикається банк;

стимули до досягнення високих результатів діяльності повинні узгоджуватися з рівнем толерантності до ризику.

З погляду ризику-менеджменту, банківська діяльність зводиться до прийняття ризику й одержання за це відповідної компенсації (економічної вигоди).

Ціль керування ризиками - сприяти підвищенню вартості власного капіталу банку, одночасно забезпечуючи досягнення цілей багатьох зацікавлених сторін, а саме:

клієнтів і контрагентів;

керівництва;

працівників;

наглядацької ради й акціонерів (власників);

органів нагляду;

рейтингових агентств, інвесторів і кредиторів;

інших сторін.

Банківської діяльності властиві наступні категорії ризиків:

Кредитний ризик

Ринковий ризик

Ризик ліквідності

Ризик зміни процентної ставки

Валютний ризик

Операційно-технологічний ризик

Ризик репутації

Юридичний ризик

Стратегічний ризик

Валютний ризик - це наявний або потенційний ризик для надходжень і капіталу, що виникає через несприятливі коливання курсів іноземних валют і цін на банківські метали.

Валютний ризик можна розділити на:

ризик трансакції;

ризик перерахунку з однієї валюти в іншу (трансляційний ризик);

економічний валютний ризик.

Ризик трансакції полягає в тому, що несприятливі коливання курсів іноземних валют впливають на реальну вартість відкритих валютних позицій. Проте оскільки він, як правило, випливає з операцій маркетмейкерства, дилинга і прийняття позицій в іноземних валютах, цей ризик розглядається в як один з видів ринкового ризику.

Ризик перерахунку з однієї валюти в іншу (трансляційний) полягає в тому, що величина еквівалента валютної позиції в звітності змінюється в результаті змін обмінних курсів, що використовуються для перерахунку залишків в іноземних валютах у базову (національну) валюту.

Економічний валютний ризик складається в змінах конкурентноздатності фінансової установи або його структур на зовнішньому ринку через істотні зміни обмінних курсів.

Система керування валютним ризиком банка складається з регламентних документів - політики, положень, процедур, процесів і т.п., - які затверджуються наглядацькою радою або правлінням банку відповідно обраній ними форми корпоративного керування, з урахуванням розміру банку і складності його операцій.

Для більш ефективного керування валютним ризиком рекомендується:

здійснювати періодичний аналіз відкритої валютної позиції банку за допомогою ризику-моделі "вартість/надходження" для виміру чутливості до змін валютних курсів;

застосовувати для зменшення величини валютного ризику методи хеджування.

Для зниження валютного ризику банк може використовувати наступні прийоми [41]:

1. Видача позичок в одній валюті з умовою її погашення в іншій з урахуванням форвардного курсу, зафіксованого в кредитному договорі. Такі міри дозволяють банкові застрахуватися від можливого падіння курсу валюти кредиту.

2. Форвардні валютні контракти. Це основний метод зниження валютного ризику. Такі операції припускають заключення термінових угод між банком і клієнтом про купівлю-продаж іноземної валюти при фіксації в угоді суми угоди і форвардного обмінного курсу.

3. Валютні ф'ючерсні контракти. Також як і форвардні валютні контракти, ф'ючерси являють собою угоду купити або продати визначену кількість іноземної валюти у визначений день у майбутньому. Однак на відміну від форвардних контрактів їхньої умови можуть бути досить легко переглянуті. Крім того, дані контракти можуть вільно обертатися на біржі фінансових ф'ючерсів. Разом з тім валютні ф'ючерсні контракти не одержали ще широкого поширення.

4. Валютні опціони. Незважаючи на подібність у назві форвардного валютного контракту з опціоном, вони є інструментом, що дають їх власникові право (а не зобов'язання) купити деяку кількість іноземної валюти за визначеним курсом у рамках обмеженого періоду або часу по закінченні цього періоду. Валютні опціони бувають двох типів:

а) Опціон "колл" дає його покупцеві право придбати валюту, обговорену контрактом, за фіксованим курсом (при цьому продавець опціону належний буде продати відповідну валюту за цим курсом).

б) Опціон "пута" надає право його покупцеві продати валюту, обговорену контрактом, за фіксованим курсом (при цьому продавець опціону повинний буде купити відповідну валюту за цим курсом).

5. Валютні свопи. Валютний своп являє собою угода між двома сторонами про обмін у майбутньому серіями платежів у різних валютах. Валютні свопи можуть підрозділятися на наступні два види:

свопи пасивами (зобов'язаннями);

свопи активами.

Валютні свопи пасивами - це обмін зобов'язаннями по сплаті відсотків і погашенню основного боргу в одній валюті на подібні зобов'язання в іншій валюті. Метою такого свопа, крім зниження довгострокового валютного ризику, є так само зменшення витрат у зв'язку з залученням фондів.

Валютний своп активами дозволяє сторонам угоди зробити обмін грошовими доходами від якого-небудь активу в одній валюті на аналогічні доходи в іншій валюті, такий своп спрямований на зниження довгострокового валютного ризику і підвищення прибутковості активів.

6. Прискорення або затримка платежів. Прискорення або затримка платежів використовується при здійсненні операцій з іноземною валютою. При цьому банк у відповідності зі своїми чеканнями майбутніх змін валютних курсів може зажадати від своїх дебіторів прискорення або затримки розрахунків. Цим прийомом користуються для захисту від валютного ризику або одержання виграшу від коливань валютних курсів. Однак ризик утрат присутня, оскільки цілком ймовірно неправильне прогнозування напрямку зміни валютного курсу.

7. Диверсифікованість валютних засобів банку в іноземній валюті. Цей метод зниження валютного ризику припускає постійне спостереження за коливанням курсів іноземних валют. А оскільки угадати ймовірні напрямки таких коливань надзвичайно складно, те банки з метою зменшення ризику програти в результаті невигідної зміни курсів валют прибігають до диверсифікованості активів, деномінованих в іноземній валюті.

Похожие работы

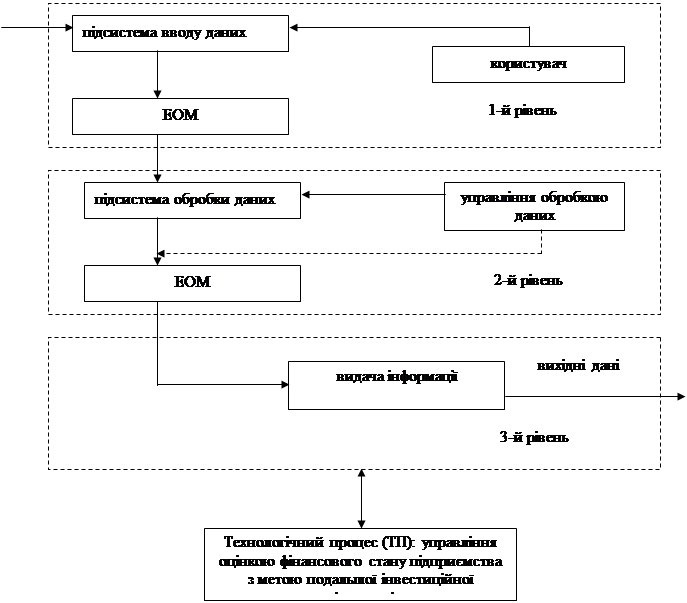

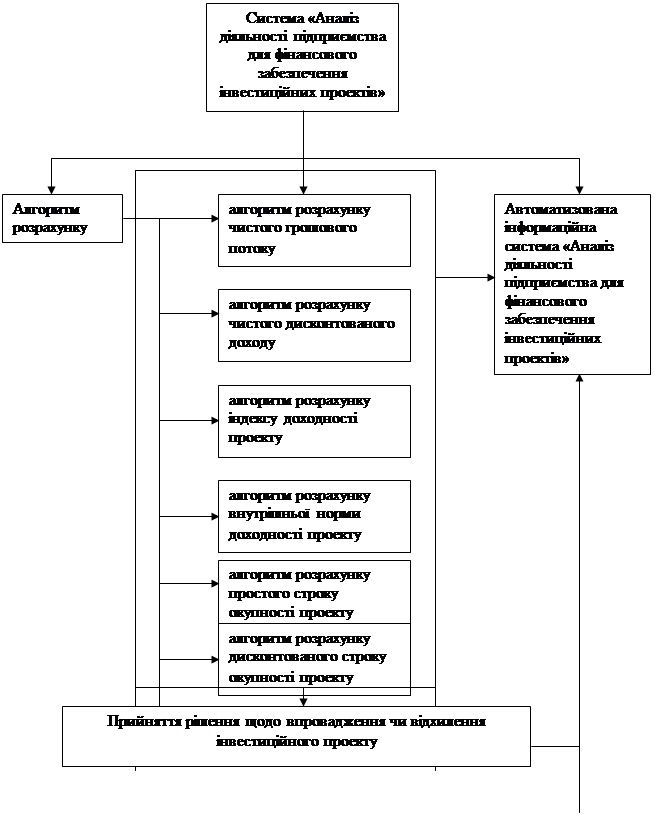

... »; 5) підсистема «Розрахунок чистого дисконтованого доходу»; 6) підсистема «Розрахунок індексу доходності проекту». Рис. 3.2. Структура інформаційної системи «Аналіз діяльності підприємства для фінансового забезпечення інвестиційних проектів» Далі приймається рішення щодо впровадження чи відхилення інвестиційного проекту. Усі ...

... ізації відтворювальних процесів в Україні. // Природа людини і динаміка соціально-економічних процесів: Зб. статей, вип.1,- Д.: Наука і освіта, - 1998. – С. 45. 49. Бачевська Ж. Проблеми правового регулювання інвестиційної діяльності.// Економіка, фінанси, право. - 1997. - №8. – С. 16-20. 50. Безуглий А.А. Вплив амортизаційної політики на прибуток і доходи бюджету // Фінанси України. - 2000. ...

... конкурентоспроможності Методологічні засади впливу регулювання торгівлі на конкурентоспроможність національних виробників. Питання про роль державного регулювання торгівлі з метою підвищення конкурентоспроможності національних виробників на внутрішньому та зовнішньому ринках є одним з найскладніших як в теоретичному, так і в практичному плані. Незважаючи на велику кількість публікацій у сві ...

... Оскільки показники діяльності товариства свідчать, що в разі кризи воно може стати банкрутом, а вкладники втратити свої заощадження. 2.2 Дослідження стану формування розподілу прибутку підприємства при зовнішньоекономічній діяльності Розглядаючи прибуток ТОВ «Банк Ренесанс Капітал» як джерело фінансування зростання підприємства доцільно детальніше зупинитися на проблемах аналізу його розпод ...

0 комментариев