Навигация

Понятие современной кредитно-денежной системы

71787

знаков

0

таблиц

2

изображения

2.1. Понятие современной кредитно-денежной системы

Современная кредитно-денежная система представляет собой результат длительного исторического развития и приспособления кредитных институтов к потребностям развития рыночной экономики. С институциональной точки зрения кредитно-денежная система представляет собой комплекс валютно-финансовых учреждений, активно используемых государством в целях регулирования экономики.

Когда говорят о кредитной системе, то обычно подразумевают две ее стороны. Одна ее сторона – совокупность кредитных отношений, форм и методов кредитования. Вторая ее сторона – совокупность банков, иных кредитно-финансовых институтов, аккумулирующих временно свободные денежные средства и предоставляющие их в ссуду. Безусловно, кредитная система – понятие более широкое по сравнению с банковской системой, поскольку включает в себя помимо банков, являющихся ее ведущим звеном, банковский, потребительский, коммерческий, государственный, международный кредиты со своими формами отношений и методами кредитования.

2.2. Состояние и перспективы развития денежной системы в России

Правовые основы функционирования денежной системы в России определены Федеральным законом «О Центральном банке Российской Федерации (Банке России)» от 10 июля 2002 г. №86-Ф3:

- официальной денежной единицей в нашей стране является рубль;

- соотношение между рублем и золотом Законом не установлено, а курс рубля к иностранным денежным единицам определяется ЦБ РФ;

- исключительным правом эмиссии наличных денег, организации их обращения и изъятия на территории РФ обладает Банк России, он отвечает за состояние денежного обращения с целью поддержания нормальной экономической деятельности в стране;

- видами денег, имеющими законную платежную силу, являются банкноты и металлическая монета, которые обеспечиваются всеми активами Банка России, в том числе золотым запасом, государственными ценными бумагам, резервами кредитных учреждений, находящихся на счетах ЦБ РФ;

- образцы банкнот и монет утверждаются Банком России;

- на территории России функционируют наличные деньги и безналичные деньги.

В целях организации наличного денежного обращения на территории РФ на Банк России возложены следующие обязательства:

- прогнозирование и организация производства, перевозка и хранение банкнот и монет, а также создание их резервных фондов;

- установление правил хранения, перевозки и инкассации наличных денег для кредитных организаций;

- установление признаков платежеспособности денежных знаков и порядка замены поврежденных банкнот и монет, а также их уничтожения;

- определение порядка ведения кассовых операций.

С июня 1997 г. Банк России ввел в действие Положение «О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации» от 25 марта 1997 г.

Регулирование денежного обращения, возлагаемое на Банк России, осуществляется путем использования общепринятых в рыночной экономике инструментов: изменения процентных ставок по кредитам коммерческим банкам, резервных требований и проведения операций на открытом рынке.

Для осуществления эмиссионно-кассового регулирования, кассового обслуживания кредитных организаций и предприятий в главных территориальных управлениях Центрального банка, расчетно-кассовых центрах имеются оборотные кассы по приему и выдаче наличных денег и резервные фонды денежных билетов и монет.

Резервные фонды денежных билетов и монет – это запасы не выпущенных в обращение денежных билетов и монет в хранилищах Центрального банка. Эти фонды создаются по распоряжению Центрального банка, который устанавливает их величину исходя из размера оборотной кассы, объема налично-денежного оборота, условий хранения.

В коммерческих банках создание таких фондов не предусмотрено, т.к. у них имеются операционные кассы. С июня 1997 г. коммерческим банкам установлен лимит минимально допустимого остатка наличных денег в операционной кассе на конец дня для обеспечения своевременной выдачи денег со счетов юридических лиц, а также со счетов по вкладам граждан.

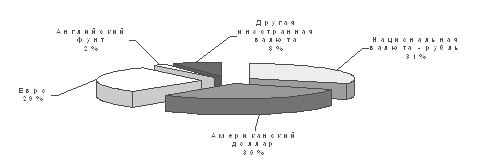

Центробанк РФ «пересчитал» рублевые банкноты, находившиеся в обращении на 1 июля 2002 г. При этом доля 1000-рублевых купюр равна 22%, 500-рублевых – 54%, достоинством 100 рублей - 18,5%, 50 рублей – 4,5%, 5 и 10 рублей -1% .

ЦБ РФ проинформировал об увеличении на 9,3% денежной массы в России за первые шесть месяцев текущего года до 1,75 трлн. руб. При этом прирост безналичных средств составил 8,5% (до 1,11 трлн. руб.), наличных 10,5% (до 0,64 трлн. руб.).

2.3. Проблемы формирования кредитной системы в России.

В настоящее время структура кредитной системы России выглядит следующим образом:

1. Центральный банк России.

2. Банковская система:

- коммерческие банки;

- Сберегательный банк России;

- иные специализированные банки.

3. Специализированные кредитно-финансовые институты:

- страховые компании;

- негосударственные пенсионные фонды;

- инвестиционные компании;

- финансово-строительные компании.

Одной из крупнейших кредитно-финансовых систем в России является Сберегательный банк. Его собственный капитал к началу 2002 г. составил 95,7 млрд. руб.(3,2 млрд. долл.). Уровень рентабельности капитала в 2001 г. – 31,2%. Наконец, чистая прибыль выросла на 40%, достигнув 18 млрд. руб. А сумма чистых активов (кредиты, ценные бумаги и т.д.) является рекордной для всей кредитно-финансовой сферы России – 798 млрд. руб. (26,5 млрд. долл.).

В то же время процесс становления кредитной системы выявил определенные проблемы и недостатки во всех ее структурных звеньях. К основным можно отнести следующие:

- продолжают существовать мелкие коммерческие банки, которые из-за слабой финансовой базы не могут справиться с потребностями клиентов;

- монопольное, ничем не ограниченное положение на банковском рынке, продолжает занимать Сберегательный Банк;

- главная проблема ипотечной системы в России заключается в неразвитости рынка жилья и несоответствии цен на жилье среднему уровню доходов населения;

- отсутствие реальных условий для развития рынка корпоративных ценных бумаг в качестве основы для функционирования инвестиционных банков;

- отсутствие реальной законодательной базы для регламентации рынка специализированных небанковских институтов.

Все эти проблемы существенным образом тормозят развитие кредитной системы России в ее скорейшем приближении к состоянию кредитных систем промышленно развитых стран.

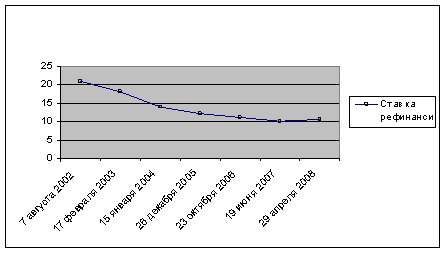

На XI банковском конгрессе в Санкт-Петербурге первый заместитель председателя ЦБ РФ А.Козлов ратовал за конкурентную систему развития денежно-кредитной системы в России, т.е. снижение роли государственных банков, сочетание продолжающейся концентрации банковского капитала с расширением конкурентного поля. Диверсификация операций «сырьевых» банков и банков ФПГ. К 2005 г. активы банковской системы увеличатся до 40-42% ВВП, а кредиты - до 19-20% ВВП.

ГЛАВА 3. ИСТОРИЯ РАЗВИТИЯ ЦБ РФ

Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР. Подотчетный Верховному Совету РСФСР, он первоначально назывался Государственный банк РСФСР.

2 декабря 1990 г. Верховным Советом РСФСР был принят Закон о Центральном банке РСФСР (Банке России), согласно которому Банк России являлся юридическим лицом, главным банком РСФСР и был подотчетен Верховному Совету РСФСР. В законе были определены функции банка в области организации денежного обращения, денежно-кредитного регулирования, внешнеэкономической деятельности и регулирования деятельности акционерных и кооперативных банков.

В июне 1991 г. был утвержден Устав Центрального банка РСФСР (Банка России), подотчетного Верховному Совету РСФСР.

В ноябре 1991 г. в связи с образованием Содружества Независимых Государств и упразднением союзных структур ВС РСФСР объявил Центральный банк РСФСР единственным на территории РСФСР органом государственного денежно-кредитного и валютного регулирования экономики республики. На него возлагались функции Госбанка СССР по эмиссии и определению курса рубля. ЦБ РСФСР предписывалось до 1 января 1992 г. принять в свое полное хозяйственное ведение и управление материально-техническую базу и иные ресурсы Госбанка СССР, сеть его учреждений, предприятий и организаций.

20 декабря 1991 г. Государственный банк СССР был упразднен и все его активы и пассивы, а также имущество на территории РСФСР были переданы Центральному банку РСФСР (Банку России). Несколько месяцев спустя банк стал называться Центральным банком Российской Федерации (Банком России).

В течение 1991-1992 гг. под руководством Банка России в стране на основе коммерциализации филиалов спецбанков была создана широкая сеть коммерческих банков. После упразднения Госбанка СССР была изменена система счетов, создана сеть расчетно-кассовых центров (РКЦ) Центрального банка и началась их компьютеризация. ЦБ РФ начал осуществлять куплю-продажу иностранной валюты на организованном им валютном рынке, устанавливать и публиковать официальные котировки иностранных валют по отношению к рублю.

С декабря 1992 г. начался процесс передачи Банком России функций кассового исполнения государственного бюджета вновь созданному Федеральному Казначейству.

Свои функции, определенные Конституцией Российской Федерации (ст. 75) и Законом "О Центральном банке Российской Федерации (Банке России)" (ст. 22), банк осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов федерации и органов местного самоуправления.

В 1992-1995 гг. в порядке поддержания стабильности банковской системы Банк России создал систему надзора и инспектирования коммерческих банков, а также систему валютного регулирования и валютного контроля. В качестве агента Министерства финансов Банк России организовал рынок государственных ценных бумаг (ГКО) и стал принимать участие в функционировании.

С 1995 г. Банк России прекратил использование прямых кредитов для финансирования дефицита федерального бюджета и перестал предоставлять целевые централизованные кредиты отраслям экономики.

С целью преодоления последствий финансового кризиса 1998 г. Банк России проводил политику реструктуризации банковской системы, направленную на улучшение работы коммерческих банков и повышение их ликвидности. В установленных законодательством рамках с рынка банковских услуг были выведены несостоятельные банки. Большое значение для восстановления банковской деятельности в послекризисный период имело также создание Агентства по реструктуризации кредитных организаций (АРКО) и Межведомственного координационного комитета содействия развитию банковского дела в России (МКК). В результате эффективных действий Банка России, АРКО и МКК банковский сектор экономики в середине 2001 г. в основном преодолел последствия кризиса.

Денежно-кредитная политика Банка России была ориентирована на поддержание финансовой стабильности и формирование предпосылок, обеспечивающих устойчивость экономического роста страны. Банк России гибко реагировал на изменение реального спроса на деньги, способствовал поддержанию растущей динамики экономики, снижению процентных ставок, инфляционных ожиданий и темпов инфляции. Это привело к некоторому укреплению реального валютного курса рубля и стабильности финансовых рынков.

В результате взвешенной денежно-кредитной политики и политики валютного курса, проводимой Банком России, увеличились золотовалютные резервы Российской Федерации, нет резких колебаний обменного курса.

Деятельность Банка России в области развития платежной системы была направлена на повышение ее надежности и эффективности для обеспечения стабильности финансового сектора и экономики страны. С целью повышения информационной прозрачности в функционировании платежной системы Банком России была введена отчетность кредитных организаций и территориальных учреждений Банка по платежам, которая учитывала международный опыт, методологию и практику наблюдения за платежными системами.

В 2003 г. Банк России приступил к реализации проекта по усовершенствованию банковского надзора и пруденциальной отчетности за счет внедрения системы международных стандартов (МСФО).

Предусматривается реализация комплекса мер, включая обеспечение достоверного учета и отчетности кредитных организаций, повышения требований к содержанию, объему и периодичности публикуемой информации, реализации в учете и отчетности подходов, признанных передовой международной практикой. Кроме того, будет раскрыта информации о реальных владельцах кредитных организаций, контроль за их финансовым состоянием, а также повышение требований к должностным лицам кредитной организации и их деловой репутации.

Повышенное внимание Банк России уделяет ряду проблем. Одна из них связана с тем, что в последнее время все более важную роль начинают играть специфические риски, связанные с динамикой цен на отдельные финансовые активы и конъюнктурой рынка недвижимости. К высокой концентрации рисков у ряда банков приводит практика кредитования связанных сторон. В связи с этим совершенствование Банком России методов банковского регулирования и надзора идет в направлении развития содержательного (риск-ориентированного) банковского надзора.

Еще одна проблема, которой Банк России уделяет повышенное внимание, — это фиктивная капитализация банков.

С целью противодействия использованию банками разного рода схем для искусственного завышения или занижения значения обязательных нормативов в 2004 г. Банк России принял ряд документов в том числе Положение "О порядке формирования кредитными организациями резервов на возможные потери" и Инструкцию "Об обязательных нормативах банков".

В связи с расширением круга кредитных организаций, предоставляющих населению ипотечные кредиты, Банк России в 2003 г. издал Указание "О проведении единовременного обследования по ипотечному кредитованию", в котором был определен порядок составления и предоставления сведений о предоставленных кредитными организациями ипотечных жилищных кредитах.

С принятием Федерального закона "Об ипотечных ценных бумагах" кредитные организации, обеспечивающие соблюдение требований по защите интересов инвесторов, получили законодательно закрепленную возможность рефинансировать свои требования по ипотечным кредитам за счет выпуска указанных ценных бумаг.

В 2004 г. на основании Федерального закона "О Центральном банке Российской Федерации (Банке России)" и Федерального закона "Об ипотечных ценных бумагах" Банк России издал Инструкцию "Об обязательных нормативах кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием", в которой установил особенности расчета и значений обязательных нормативов, величину и методику определения дополнительных обязательных нормативов кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием.

В декабре 2003 г. был принят Федеральный закон "О страховании вкладов физических лиц в банках Российской Федерации". В нем были определены правовые, финансовые и организационные основы функционирования системы обязательного страхования вкладов физических лиц в банках Российской Федерации, а также компетенция, порядок образования и деятельности организации, осуществляющей функции по обязательному страхованию вкладов, порядок выплаты возмещения по вкладам.

В настоящее время в системе страхования вкладов участвует подавляющее большинство банков. В них сосредоточено почти 100 процентов всех вкладов физических лиц, размещенных в банковских учреждениях Российской Федерации.

В апреле 2005 г. Правительством Российской Федерации и Центральным банком Российской Федерации была принята "Стратегия развития банковского сектора Российской Федерации на период до 2008 года".

В соответствии с этим документом основной целью развития банковского сектора на среднесрочную перспективу (2005—2008 гг.) является повышение его устойчивости и эффективности функционирования.

Реформирование банковского сектора будет способствовать реализации программы социально-экономического развития Российской Федерации на среднесрочную перспективу (2005—2008 гг.), прежде всего преодолению сырьевой направленности российской экономики за счет ее ускоренной диверсификации и реализации конкурентных преимуществ. На следующем этапе (2009—2015 гг.) Правительство Российской Федерации и Банк России будут считать приоритетной задачу эффективного позиционирования российского банковского сектора на международных финансовых рынках.

ГЛАВА 4. Денежно-кредитная политика, проводимая ЦБ.

Похожие работы

... предприятиям – 2,5%. Министерство образования Российской Федерации МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ СТАТИСТИКИ И ИНФОРМАТИКИКурсовая работа На тему: Центральный банк: цели деятельности, функции. Студент группы ДФ 8-3 Парамонов М.А. Научный руководитель Чибисов О.В.Москва 2001. СодержаниеВведение. Со времен появления первых ...

... прироста денежной базы принимаются как необходимое условие получения запланированных показателей инфляции и укрепления рубля. Учитывая провозглашение в России в последние годы инфляционно ориентированной денежно-кредитной политики, необходимо упомянуть об использовании (в отдельные периоды весьма активно) валютного таргетирования. Несмотря на переход в 1998 г. Банка России на плавающий ...

... роста ВВП с одновременным созданием предпосылок для снижения безработицы и увеличения реальных доходов населения. 2.3 Основные инструменты денежно-кредитной политики ЦБ РФ. В соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)» (в ред. Федерального закона от 26.04.95 N 65-ФЗ) основными инструментами и методами денежно-кредитной политики Банка ...

... понятие денежно-кредитной политики, но принципиальные различия в трактовке реальной сути данного термина разными авторами отсутствуют. Разработка денежно-кредитной политики Банком России проводится в соответствии со ст. 45 Федерального закона «О Центральном банке Российской Федерации (Банке России)». Банк России ежегодно не позднее 26 августа представляет в Государственную думу проект основных ...

0 комментариев