Дееспособность юридического лица, которая возникает с момента возникновения и прекращается при ликвидации или реорганизации юридического лица

Предпринимательский риск как объект страхования

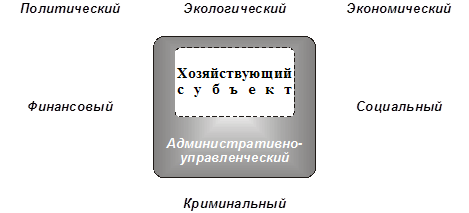

Ответственность сторон

Страховой риск - это предполагаемое (вероятное) случайное событие, на случай наступления, которого производится страхование

Навигация

Страховой риск - это предполагаемое (вероятное) случайное событие, на случай наступления, которого производится страхование

Страхование предпринимательского риска

42587

знаков

0

таблиц

1

изображение

1. Страховой риск - это предполагаемое (вероятное) случайное событие, на случай наступления, которого производится страхование.

2. Страхование предпринимательских рисков является подотраслью имущественного страхования, с делением ее на виды страхования в зависимости от предметов страхования. Сформулирован примерный перечень предметов страхования предпринимательских рисков:

- неуплата или неполная уплата покупателем договорной стоимости проданных предпринимателем-страхователем товаров, выполненных работ;

- полная или частичная невыплата банком в установленные сроки сумм вклада, невыдача денег со счетов предпринимателя или неисполнение операций по ним по распоряжению их владельца;

- непогашение заемщиком кредита и процентов за кредит;

- полная или частичная утрата реальных инвестиций в производство или иную сферу деятельности и доходов на них вследствие воздействия на объект инвестирования;

- остановка производства из-за гибели, утраты или повреждения его элементов и систем;

- осуществление инноваций и остановка производства из-за отказа новшеств;

- снижение объема продаж товаров, выполненных работ, оказанных услуг. Таким образом, можно выделить следующие виды страхования предпринимательских рисков;

1) страхование убытков по сделкам продажи товаров, работ, услуг, иного имущества предпринимателя;

2) страхование предпринимателем срочных депозитных вкладов и денег на счетах в банках;

3) страхование банком непогашения кредита заемщиком;

4)страхование инвестиций;

5)страхование от остановок производства;

6) страхование инноваций предпринимателем;

7) страхование рисков снижения объемов продаж, дополнительных расходов и прочих убытков от предпринимательской деятельности.

2.1. Имущественный интерес представляет собой заинтересованность владельца материальных ценностей либо нематериальных благ в их сохранности, восстановлении, замене при возможном наступлении страховых случаев и в наличии дополнительного источника денежных средств для возмещения ущерба».

2.2. Существует необходимость выделения отдельного вида имущественного страхования: страхования непредпринимательских финансовых рисков физических и юридических лиц, исходя из того, что страхование предпринимательских рисков не включает возмещение потерь доходов физических лиц, не являющихся предпринимателями, а также финансовых потерь некоммерческих организаций.

2.2.1. При страховании предпринимательских рисков в инвестиционной деятельности должны страховаться не сам капитал, вложенный в здания, сооружения, незавершенное строительство и др., а будущие доходы, связанные с конкретным инвестиционным вложением.

2.2.2. Представляется целесообразным внести в законодательство о страховании предпринимательского риска правила об обязательном страховании. Например, в случаях заключения крупных сделок градообразующими предприятиями и другими субъектами предпринимательства, деятельность которых имеет особое значение для общества и государства.

2.3. Предлагается внести изменения в Закон РФ «Об организации страхового дела в РФ», дополнив его статьей, содержащей определение категории «имущественный интерес» под которым нужно понимать интересы лица, связанные с приобретением, владением, пользованием и распоряжением имуществом, с гражданской ответственностью, за нарушение обязательств и причинение вреда, а также интерес, связанный с возможностью получения дохода хозяйствующим субъектом.

3. Предлагается дополнить ст. 933 ГК РФ новым пунктом, характеризующим понятие договора страхования предпринимательских рисков, по которому одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового, случая) возместить другой стороне (страхователю) причиненные вследствие этого события убытки от предпринимательской деятельности, связанные с потерей имущества или неполучением им доходов, (выплатить страховое возмещение) в пределах определенной договором страховой суммы.

3.1. Утверждается необходимость изменения наименования рассматриваемого вида имущественного страхования, и, учитывая, что предметом страховой охраны в данном случае является именно деятельность страхователя, правильнее было бы назвать его договором страхования предпринимательской деятельности. Кроме того, в целях установления действительной стоимости предпринимательского риска, предлагается внести в ст. 945 ГК РФ пункт следующего содержания: «при заключении договора страхования предпринимательского риска, страховщик вправе запрашивать и получать от страхователя необходимую документацию для оценки страхового риска». В целях защиты интересов страхователей предлагается изменить редакцию п. 1 ст. 964 ГК РФ, путем указания на то, что основания освобождения страховщика от выплаты страхового возмещения и страховой суммы, могут быть предусмотрены федеральным законом.

3.2. Обосновывается обязательность закрепления штрафных санкций для страховщика в правилах страхования в связи с неисполнением или ненадлежащим исполнением им обязанностей по страховой выплате.

3.4. Предлагается установить цену договора страхования предпринимательского риска в качестве существенного условия договора п.1 ст. 942 ГК необходимо добавить подпунктом 5, который необходимо изложить в следующей редакции: «О размере страховой премии». Теоретическая значимость исследования заключается в том, что выводы и предложения, сформулированные углубляют научную разработку правового регулирования страхования нормами российского гражданского права, могут быть использованы в дальнейшем при разрешении вопросов страхования предпринимательских рисков.

Анализ программных и нормативно-правовых актов последнего периода позволяет сделать выводы о заметном повышении интереса и востребовании института страхования со стороны государства. Четко наметилась тенденция к расширению и развитию рынка страховых услуг за счет появления новых страховых организаций, укрепления их финансовой устойчивости, внедрения таких видов обязательного страхования.

Список литературы

1. Страхование: Учебное пособие/ В.А. Сплетухов, Е.Ф.Дюжиков. – М.: ИНФРА – М, 2002. – 312 с.

2. Основы страховой деятельности: Учебник/Отв. ред. проф. Т.А.Федорова. – М.: Издательство БЕК, 2001. – 768 с.

3. Страхование: Учебник для вузов / В.В. Шахов. – М.: ЮНИТИ, 2003. – 311 с.

4. Гражданский кодекс РФ

5. Налоговый кодекс РФ

6. Бюджетный кодекс РФ

7. Гражданское право А.И. Гомола,2006 г.

8. Финансовое право В.А. Мальцев, 2005 г.

9. Финансовое право Е.И. Майорова, Л.В. Хроленкова.- Москва: Форум - ИНФРА-М, 2005 г.

10. Финансы, денежное обращение и кредит О.Е. Янин, 2006 г.

11. ФЗ «Об организации страхового дела в РФ» от 08.11.2007 № 256-ФЗ, от 29.11.2007 N 287-ФЗ

12. ФЗ «О милиции» от 02.10.2007 N 225-ФЗ

13. ФЗ « Об основах государственной службы РФ» от 31 июля 1995 г № 35- ФЗ

14. ФЗ « Об акционерных обществах» от 01.12.2007 № 318-ФЗ16. Бизнес в 2004 году. Регулирование предпринимательской деятельности: пер. с англ. - М.: Весь мир, 2004. - 228с.

15. Комментарий части второй Гражданского кодекса Российской Федерации для предпринимателей. / Под ред. В.Д. Карповича. М., 1996. С. 424.

Список сокращений

1.ГК РФ - гражданский кодекс Российской Федерации

2.ФЗ - федеральный закон

[1] Комментарий части второй Гражданского кодекса Российской Федерации для предпринимателей. / Под ред. В.Д. Карповича. М., 1996. С. 424.

Похожие работы

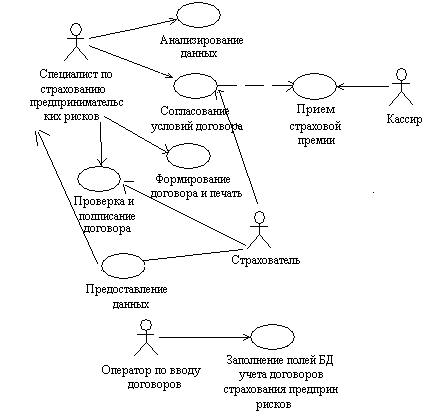

... различают следующие основные модели представления данных в базе: · Иерархическую; · Сетевую; · Реляционную; · Объектно-ориентированную. В автоматизированной системе учета договоров страхования предпринимательских рисков будет использоваться реляционная БД. Реляционные базы данных состоят из нескольких таблиц, связь ...

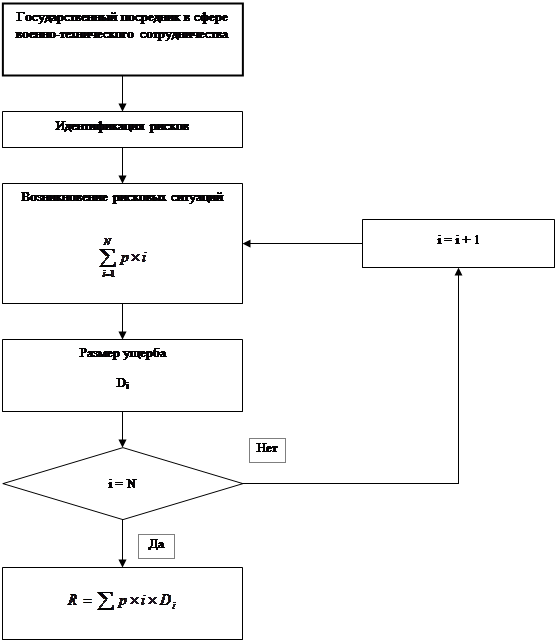

... в 5 лет реже 1 раза в 5 лет высокая катастрофическое страхование на срок до 30 лет 2.6 Оценка эффективности системы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества на примере ФГУП "Рособоронэкспорт" На основании приведенных в Табл.3. сведений построим график для принятия решения о страховании рисков ФГУП " ...

... страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления. 2. Общая характеристика договора страхования предпринимательского риска Договор страхования должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность договора страхования, за исключением договора обязательного ...

... по не зависящим от предпринимателя обстоятельствам. Объектом данного страхования являются имущественные интересы страхователя, связанные с осуществлением коммерческой деятельности. Страхование предпринимательских рисков предусматривает обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потерь доходов или дополнительных расходов страхователя, вызванных такими ...

0 комментариев