Дееспособность юридического лица, которая возникает с момента возникновения и прекращается при ликвидации или реорганизации юридического лица

Предпринимательский риск как объект страхования

Ответственность сторон

Страховой риск - это предполагаемое (вероятное) случайное событие, на случай наступления, которого производится страхование

Навигация

Дееспособность юридического лица, которая возникает с момента возникновения и прекращается при ликвидации или реорганизации юридического лица

Страхование предпринимательского риска

42587

знаков

0

таблиц

1

изображение

2. Дееспособность юридического лица, которая возникает с момента возникновения и прекращается при ликвидации или реорганизации юридического лица.

Юридические лица, как коммерческие организации могут создаваться только в следующих формах:

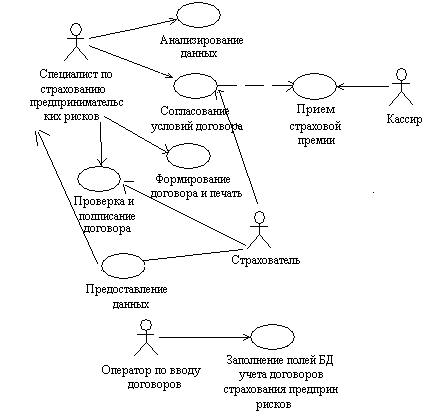

Схема 1.

Юридическими лицами признаются организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации).

Юридическое лицо имеет право осуществлять свою деятельность только после его государственной регистрации и получение лицензии.

Юридическое лицо подлежит государственной регистрации в уполномоченном государственном органе в порядке, определяемом законом о государственной регистрации юридических лиц. Данные государственной регистрации включаются в единый государственный реестр юридических лиц, открытый для всеобщего ознакомления.

Юридическое лицо считается созданным со дня внесения соответствующей записи в единый государственный реестр юридических лиц (ст. 51 ГК РФ).

Так же юридическое лицо должно иметь учредительные документы.

Юридическое лицо действует на основании устава, либо учредительного договора и устава, либо только учредительного договора.

Учредительный договор юридического лица заключается, а устав утверждается его учредителями (участниками).

В учредительных документах юридического лица должны определяться наименование юридического лица, место его нахождения, порядок управления деятельностью юридического лица, а также содержаться другие сведения, предусмотренные законом для юридических лиц соответствующего вида.

Для того чтобы уберечь себя от возможных рискованных ситуаций, которые могут отрицательно повлиять на предпринимательскую деятельность юридического лица, оно страхует её, так как в такой деятельности всегда есть место предпринимательскому риску. Такой риск присущ не только организациям, но и индивидуальным предпринимателям.

1.2. Индивидуальные предприниматели.

Индивидуальные предприниматели - это физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица (ПБОЮЛ), а также частные нотариусы, адвокаты, учредившие адвокатские кабинеты (п.2 ст.11 НК РФ) Гражданский кодекс РФ разрешает гражданам России заниматься любой предпринимательской деятельностью (ст. 23).Исключение составляют законодательно запрещенные виды деятельности - изготовление и продажа оружия, наркотиков, и др. (указ Президента РФ от 22.02.92 № 179). При этом ему не обязательно создавать организацию, то есть юридическое лицо. Гражданин может стать индивидуальным предпринимателем. Помимо россиян в качестве индивидуальных предпринимателей могут зарегистрироваться также иностранные граждане и лица без гражданства, постоянно или временно проживающие на территории России.

Предпринимательство физических лиц без образования юридического лица получило в последние годы довольно широкое распространение в Российской Федерации. По данным Федеральной налоговой службы на 1 июня 2006 года в стране зарегистрировано 2,77 млн. индивидуальных предпринимателей.

Данная форма предпринимательства, в условиях действующей системы российского законодательства, во многих аспектах является наиболее эффективной формой ведения малого бизнеса, позволяющая уяснить основы предпринимательства в целом.

Для того чтобы реализовать это право, гражданин должен обладать так называемой предпринимательской дееспособностью, то есть способностью самостоятельно, инициативно и профессионально осуществлять предпринимательскую деятельность и исполнять все обязанности, возникающие в связи с ее осуществлением.

Предпринимательская дееспособность гражданина возникает по достижении им шестнадцатилетнего возраста (ст. 27 ГК РФ). Таким образом, гражданин, достигший 18-летнего возраста, а в случаях и в порядке, установленных законом, и до 16 лет, вправе заниматься предпринимательской деятельностью.

Для отдельных категорий граждан законами Российской Федерации, такими как ФЗ «О милиции» (ст. 20 абз.7.), ФЗ «Об основах государственной службы РФ» (ст.11), установлен запрет на занятие самостоятельной предпринимательской деятельностью. В них сказано, что "государственные служащие не вправе заниматься предпринимательской деятельностью лично или через посредников".

В других случаях запрет на занятие предпринимательской деятельностью является результатом наказания. Например, в соответствии с Уголовным кодексом Российской Федерации незаконное предпринимательство в сфере торговли наказывается наряду с лишением свободы или штрафом еще и лишением права заниматься предпринимательской деятельностью в торговле на срок до пяти лет.

Индивидуальный предприниматель, как и коммерческое юридическое лицо, действует от своего имени и совершает любые, не запрещенные законом торговые сделки, то есть те сделки, которые связаны с осуществлением предпринимательской деятельности, совершаются систематически, или постоянно и направлены на получение прибыли.

Индивидуальный предприниматель отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением того имущества, на которое в соответствии с гражданским процессуальным законодательством не может быть обращено взыскание. Более того, индивидуальный предприниматель, не исполнивший или ненадлежащим образом исполнивший обязательство, связанное с осуществлением предпринимательской деятельности, несет ответственность независимо от вины. Он освобождается от ответственности только в том случае, если докажет, что надлежащее исполнение обязательства оказалось невозможным вследствие непреодолимой силы. При этом к таким обстоятельствам не относятся, в частности, нарушение обязанностей со стороны контрагентов должника, отсутствие на рынке нужных для исполнения товаров, отсутствие у должника необходимых денежных средств.

Таким образом, правовой статус индивидуального предпринимателя совпадает с правовым статусом коммерческого юридического лица и также как, и юридическое лицо рискует при осуществлении своей деятельности и страхует свой предпринимательский риск.

Глава 2.Понятие страхования.

Страхование - это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами (страховой совокупностью). Главными участниками страховых отношений являются страховщик и страхователь. Потребность в страховании обусловливается тем, что убытки подчас возникают вследствие разрушительных факторов, не подконтрольных человеку (например, чрезвычайные ситуации природного характера). Такие убытки могут возникать неожиданно, и даже рассчитав, возможные рисковые ситуации в предпринимательской деятельности, предприниматель не может предвидеть все. Например, такие как стихийные бедствия.

Также объектами страхования могут выступать объекты обязательного и дополнительного страхования. Страхователь может страховать все обязательные объекты или любой их них. В полисе должен быть хотя бы один обязательный объект страхования. (Приложение 1. полис)

1. Объекты обязательного страхования:

Недвижимое имущество:

· Здания (конструктивные элементы здания и отделка помещений); часть здания

Движимое имущество:

· Оборудование (холодильное оборудование, стационарные грузоподъёмные механизмы и т. п.)

· Электронное оборудование (компьютеры; оргтехника; электронные весы; электронные кассовые аппараты и т. п.)

· Мебель (торговая, офисная мебель, прилавки, сейфы, кассовые аппараты и т. п.)

· и другие.

Товары (товарно-материальные ценности в торговом зала и/или в складском помещении)

2. Дополнительные объекты страхования:

· Гражданская ответственность перед третьими лицами;

· Наличные деньги в сейфе и (или) кассовом аппарате;

· Стеклянные элементы недвижимости;

· Убытки от перерыва в коммерческой деятельности.

Объектом страхования являются текущие расходы.

· и другие.

В случае если недвижимое имущество арендовано страхователем, то в этом случае объектом страхования является недвижимое имущество, которым страхователь пользуется на основании договора аренды с собственником помещения.

Этот список не является исчерпывающим, это только примерные риски, которые требуют дополнения и уточнения.

Таким образом, страхование может стать эффективным способом

минимизации возможных потерь страхователя, связанных с последствиями неблагоприятных случайных событий.

Одним из объектов страхования является предпринимательский риск.

Похожие работы

... различают следующие основные модели представления данных в базе: · Иерархическую; · Сетевую; · Реляционную; · Объектно-ориентированную. В автоматизированной системе учета договоров страхования предпринимательских рисков будет использоваться реляционная БД. Реляционные базы данных состоят из нескольких таблиц, связь ...

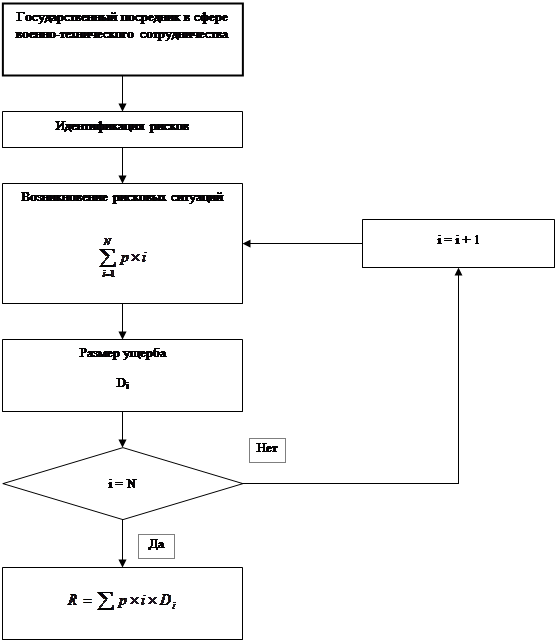

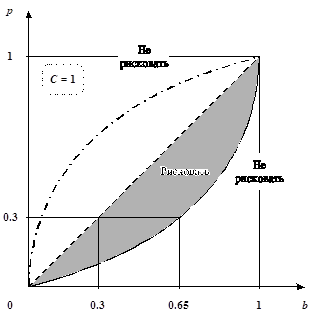

... в 5 лет реже 1 раза в 5 лет высокая катастрофическое страхование на срок до 30 лет 2.6 Оценка эффективности системы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества на примере ФГУП "Рособоронэкспорт" На основании приведенных в Табл.3. сведений построим график для принятия решения о страховании рисков ФГУП " ...

... страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления. 2. Общая характеристика договора страхования предпринимательского риска Договор страхования должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность договора страхования, за исключением договора обязательного ...

... по не зависящим от предпринимателя обстоятельствам. Объектом данного страхования являются имущественные интересы страхователя, связанные с осуществлением коммерческой деятельности. Страхование предпринимательских рисков предусматривает обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потерь доходов или дополнительных расходов страхователя, вызванных такими ...

0 комментариев