Навигация

Договор страхования предпринимательского риска

38951

знак

0

таблиц

0

изображений

Введение

Даже в самых благоприятных экономических условиях для любого предприятия всегда сохраняется возможность наступления кризисных явлений. Такая возможность ассоциируется с риском. Риск присущ любой сфере человеческой деятельности, что связано с множеством условий и факторов, влияющих на положительный исход принимаемых людьми решений. Исторический опыт показывает, что риск недополучения намеченных результатов особенно стал проявляться при всеобщности товарно-денежных отношений, конкуренции участников хозяйственного оборота. Поэтому с возникновением и развитием капиталистических отношений появляются различные теории риска, а классики экономической теории уделяют большое внимание исследованию проблем риска в предпринимательской деятельности.

Опыт развития всех стран показывает, что игнорирование или недооценка хозяйственного риска при разработке тактики и стратегии экономической политики, принятии конкретных решений неизбежно сдерживает развитие общества, научно-технического прогресса, обрекает экономическую систему на застой. Ведь именно внедрение высоких технических достижений, осуществление новых идей несут в себе огромные риски, от которых может зависеть вся данная предпринимательская деятельность, а, следовательно, и получение обществом этих нововведений.

Нужно помнить, что средой существования предпринимателей является рынок, без предпринимательской деятельности невозможно существование современной рыночной экономики.

Есть, прежде всего, экономическая свобода. Над предпринимателем могут возвышаться только закон и устанавливаемые им ограничения. Государственное регулирование в условиях рынка сводится преимущественно к установлению норм осуществления предпринимательской деятельности и к налоговой системе. Все остальное определяется производителем и потребителем, их волей, а в какой-то степени складывается случайным образом.

Осваивая предпринимательство, приходится иметь дело с неопределенностью и повышенным риском.

Предпринимательство может оказаться рискованным потому, что многие предприниматели не обладают достаточной компетентностью. Анализ отечественной и зарубежной литературы, опыта работы преуспевающих предпринимательских организаций (фирм, компаний, корпораций) показывают, что успех в деятельности предпринимательских организаций во многом зависит от личностных характеристик предпринимателей, как собственников компаний, так и наемных менеджеров, которым присущ предпринимательский талант.

В настоящее время проблема риска в предпринимательской деятельности особо актуальна, ведь в условиях современной российской экономики с все более и более устанавливающейся экономической средой в предпринимательскую деятельность вносятся дополнительные элементы неопределенности, что расширяет зоны рисковых ситуаций. В этих условиях возникают неясность и неуверенность в получении ожидаемого конечного результата, а, следовательно, возрастает и степень предпринимательского риска.

Законодательная база, характеризующая предпринимательский риск имеет ряд недостатков и пробелов, которые приводят к отрицательным последствиям для юридических лиц и индивидуальных предпринимателей.

Предпринимательство постоянно развивается и, решая, одни проблемы предприниматели постоянно, сталкиваются с другими.

Именно поэтому меня и заинтересовала эта тема. Мне кажется, что она занимает хоть и не главенствующее, но почетное и очень важное место в предпринимательской деятельности, ведь предпринимательство практически не может существовать в своей деятельности без риска.

Целью данной работы является исследовать договор страхование предпринимательского риска.

В соответствии с поставленной целями к задачам работы относятся: определить понятие договора предпринимательского риска, рассмотреть общую характеристику договора страхования предпринимательского риска.

С учетом выбранной темы структура реферата включает в себя: введение, основная часть, заключение и список используемых источников.

1. Предпринимательский риск как объект страхования

Под предпринимательским риском понимается риск, возникающий при любых видах предпринимательской деятельности, связанных с производством продукции, товаров и услуг, их реализацией; товарно-денежными и финансовыми операциями; коммерцией, а также осуществлением научно-технических проектов.

Страховым риском является предполагаемое событие, на случай наступления, которого проводится страхование.

Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления.

Страховым случаем является совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

Риск предпринимательской деятельности можно подразделить на следующие виды: риск утраты имущества в результате стихийных бедствий; риск возникновения гражданской ответственности, за ущерб, наносимый окружающей среде; риск потери прибыли; риск, связанный с реализацией продукции на внутреннем и внешнем рынке; технический риск, связанный с эксплуатацией оборудования, строительно-монтажных сооружений т.д. коммерческие риски, связанные с недопоставкой продукции, невыполнением финансовых обязательств; валютный риск, связанный с расширением сферы внешнеэкономической деятельности. Чтобы решиться на риск, предприниматель должен быть уверен, что возможная ошибка не может скомпрометировать ни его дело, ни его имидж. Вероятность ошибки следует расценивать как неотъемлемый атрибут самостоятельности, а не как следствие профессиональной несостоятельности.

Сложность классификации предпринимательских рисков заключается в их многообразие. С предпринимательским риском фирмы сталкиваются всегда при решении как текущих, так и долгосрочных задач. Существуют определенные виды рисков, действию которых подвержены все без исключения предпринимательские организации. Но наряду с общими рисками есть, специфические виды риска, характерные для определенных видов деятельности.

Все предпринимательские риски можно разделить на две большие группы в соответствие с возможностью страхования: страхуемые и не страхуемые.

Предприниматель может частично переложить риск на другие субъекты экономики, в частности обезопасить себя, осуществив определенные затраты в виде страховых взносов. Таким образом, некоторые виды риска, такие, как риск гибели имущества, риск возникновения пожара, аварий и другие, предприниматель может застраховать.

Однако существует группа рисков, которые не берутся страховать страховые компании, но при этом именно взятие на себя нестрахуемого риска является потенциальным источником прибыли предпринимателя. Но если потери в результате страхового риска покрываются за счет выплат страховых компании, то потери в результате нестрахуемого риска возмещаются из собственных средств предпринимательской фирмы. Основными внутренними источниками покрытия риска являются: собственный капитал фирмы, а также специально созданные резервные фонды. Кроме внутренних, есть еще и внешние источники покрытия вероятных потерь, например: за дочерние банки отвечает материнский банк.

Для того чтобы застраховать свой предпринимательский риск необходимо знать порядок заключения договора страхования предпринимательского риска.

Из судебной практики Девятого Арбитражного суда г. Москвы: индивидуальный предприниматель С. обратилась в арбитражный суд с исковым заявлением о взыскании с ОАО «РОСНО» страхового возмещения в размере 654915 руб. 46 коп., процентов за пользование чужими денежными средствами в размере 44715 руб. 46 коп., расходов на оплату услуг представителя в размере 5000 руб. До принятия судом решения истец в порядке ст. 49 АПК РФ обратился с заявлением об увеличении размера исковых требований в связи с уменьшением суммы страхового возмещения до 604200 руб. и увеличением суммы процентов до 245372 руб.

Данное заявление судом удовлетворено. Решением суда от 20.06.2007 по делу N А40–8347/07–40–66 в удовлетворении исковых требований отказано. Принимая решение, суд исходил из того, что требование о взыскании страхового возмещения в заявленной сумме не основано на условиях заключенного договора страхования и противоречит ст. ст. 929, 930 ГК РФ. ИП С., не согласившись с решением суда, подала апелляционную жалобу, в которой считает его незаконным и необоснованным.

В своей жалобе заявитель указывает, что суд, отказав в удовлетворении ходатайства об отложении судебного разбирательства, нарушил процессуальные права истца. Также заявитель жалобы указывает, что факт страхования кафе, расположенного у дома №41 по ул. Фучика г. Н. Новгорода, ответчиком всегда признавался, и, следовательно, не требует доказывания в судебном заседании. Также не требует доказывания в судебном порядке факт имущественного интереса истца и размер ущерба, причиненного гибелью имущества. Данный факт вытекает из заключения договора страхования имущества ИП С. и всегда признавался ответчиком. Общая страховая сумма определена в п. 4 указанного договора по согласию сторон. По доводам, приведенным в жалобе, заявитель просит решение суда отменить и принять по делу новый судебный акт. В судебное заседание апелляционного суда заявитель жалобы не явился, надлежаще извещен о времени и месте судебного заседания, дело на основании ст. 156 АПК РФ рассмотрено в его отсутствие. Ответчик с доводами жалобы не согласен, решение суда считает законным и обоснованным, просит оставить его без изменения, апелляционную жалобу без удовлетворения.

Дело рассмотрено Девятым арбитражным апелляционным судом в порядке ст. ст. 266, 268 АПК РФ. Оснований для отмены либо изменения решения суда не имеется. Как следует из материалов дела, в обоснование заявленных требований истец ссылается на то, что между сторонами заключен договор (полис) страхования имущества N И4мб-24514804-в15 от 27.10.2004. Объектом страхования являются: здание кафе, оконные стекла, зеркала, витрины. 16.02.2005 произошел пожар, в результате которого кафе «Август» сгорело полностью, в связи индивидуальный предприниматель С. обратилась в арбитражный суд с исковым заявлением о взыскании с ОАО «РОСНО» страхового возмещения в размере 654915 руб. 46 коп., процентов за пользование чужими денежными средствами в размере 44715 руб. 46 коп., расходов на оплату услуг представителя в размере 5000 руб.

До принятия судом решения истец в порядке ст. 49 АПК РФ обратился с заявлением об увеличении размера исковых требований в связи с уменьшением суммы страхового возмещения до 604200 руб. и увеличением суммы процентов до 245372 руб.

Данное заявление судом удовлетворено.

Решением суда от 20.06.2007 по делу N А40–8347/07–40–66 в удовлетворении исковых требований отказано.

Принимая решение, суд исходил из того, что требование о взыскании страхового возмещения в заявленной сумме не основано на условиях заключенного договора страхования и противоречит ст. ст. 929, 930 ГК РФ.

ИП С., не согласившись с решением суда, подала апелляционную жалобу, в которой считает его незаконным и необоснованным.

В своей жалобе заявитель указывает, что суд, отказав в удовлетворении ходатайства об отложении судебного разбирательства, нарушил процессуальные права истца.

Также заявитель жалобы указывает, что факт страхования кафе, расположенного у дома №41 по ул. Фучика г. Н. Новгорода, ответчиком всегда признавался, и, следовательно, не требует доказывания в судебном заседании. Также не требует доказывания в судебном порядке факт имущественного интереса истца и размер ущерба, причиненного гибелью имущества. Данный факт вытекает из заключения договора страхования имущества ИП С. и всегда признавался ответчиком. Общая страховая сумма определена в п. 4 указанного договора по согласию сторон.

По доводам, приведенным в жалобе, заявитель просит решение суда отменить и принять по делу новый судебный акт.

В судебное заседание апелляционного суда заявитель жалобы не явился, надлежаще извещен о времени и месте судебного заседания, дело на основании ст. 156 АПК РФ рассмотрено в его отсутствие.

Ответчик с доводами жалобы не согласен, решение суда считает законным и обоснованным, просит оставить его без изменения, апелляционную жалобу без удовлетворения.

Дело рассмотрено Девятым арбитражным апелляционным судом в порядке ст. ст. 266, 268 АПК РФ.

Оснований для отмены либо изменения решения суда не имеется.

Как следует из материалов дела, в обоснование заявленных требований истец ссылается на то, что между сторонами заключен договор (полис) страхования имущества N И4мб-24514804-в15 от 27.10.2004. Объектом страхования являются: здание кафе, оконные стекла, зеркала, витрины.

16.02.2005 произошел пожар, в результате которого кафе «Август» сгорело полностью, в связи с чем СО 2 ГОМ УВД Автозаводского района г. Н. Новгорода было возбуждено уголовное дело №111758. Постановлением от 09.05.2005 было приостановлено предварительное следствие, в связи с не установлением лица, подлежащего привлечению в качестве обвиняемого.

Похожие работы

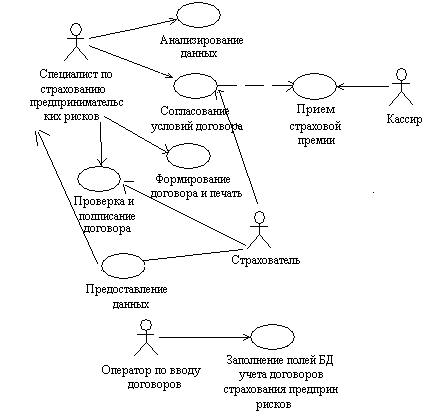

... различают следующие основные модели представления данных в базе: · Иерархическую; · Сетевую; · Реляционную; · Объектно-ориентированную. В автоматизированной системе учета договоров страхования предпринимательских рисков будет использоваться реляционная БД. Реляционные базы данных состоят из нескольких таблиц, связь ...

... в 5 лет реже 1 раза в 5 лет высокая катастрофическое страхование на срок до 30 лет 2.6 Оценка эффективности системы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества на примере ФГУП "Рособоронэкспорт" На основании приведенных в Табл.3. сведений построим график для принятия решения о страховании рисков ФГУП " ...

... положений правил страхования и о дополнении правил, (ст.943 п.1,п.3) Одним из существенных условий договора является ответственность сторон. 3.1.Ответственность сторон по договору страхования предпринимательского риска. Страховое законодательство содержит ряд специальных оснований для недействительности договора страхования. Одним из наиболее значимых для практики и влекущих наиболее ...

... по не зависящим от предпринимателя обстоятельствам. Объектом данного страхования являются имущественные интересы страхователя, связанные с осуществлением коммерческой деятельности. Страхование предпринимательских рисков предусматривает обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потерь доходов или дополнительных расходов страхователя, вызванных такими ...

0 комментариев