Дееспособность юридического лица, которая возникает с момента возникновения и прекращается при ликвидации или реорганизации юридического лица

Предпринимательский риск как объект страхования

Ответственность сторон

Страховой риск - это предполагаемое (вероятное) случайное событие, на случай наступления, которого производится страхование

Навигация

Предпринимательский риск как объект страхования

Страхование предпринимательского риска

42587

знаков

0

таблиц

1

изображение

2.1. Предпринимательский риск как объект страхования.

Под предпринимательским риском понимается риск, возникающий при любых видах предпринимательской деятельности, связанных с производством продукции, товаров и услуг, их реализацией; товарно-денежными и финансовыми операциями; коммерцией, а также осуществлением научно-технических проектов.

Страховым риском является предполагаемое событие, на случай наступления, которого проводится страхование.

Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления.

Страховым случаем является совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам. (ФЗ «Об организации страхового дела в РФ» в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

Риск предпринимательской деятельности можно подразделить на следующие виды:

а) риск утраты имущества в результате стихийных бедствий;

б) риск возникновения гражданской ответственности, за ущерб, наносимый окружающей среде;

в) риск потери прибыли;

г) риск, связанный с реализацией продукции на внутреннем и внешнем рынке;

д) технический риск, связанный с эксплуатацией оборудования, строительно-монтажных сооружений т.д.

е) коммерческие риски, связанные с недопоставкой продукции, невыполнением финансовых обязательств;

ж) валютный риск, связанный с расширением сферы внешнеэкономической деятельности.

Чтобы решиться на риск, предприниматель должен быть уверен, что возможная ошибка не может скомпрометировать ни его дело, ни его имидж. Вероятность ошибки следует расценивать как неотъемлемый атрибут самостоятельности, а не как следствие профессиональной несостоятельности.

Сложность классификации предпринимательских рисков заключается в их многообразие. С предпринимательским риском фирмы сталкиваются всегда при решении как текущих, так и долгосрочных задач. Существуют определенные виды рисков, действию которых подвержены все без исключения предпринимательские организации. Но наряду с общими рисками есть, специфические виды риска, характерные для определенных видов деятельности.

Все предпринимательские риски можно разделить на две большие группы в соответствие с возможностью страхования: страхуемые и не страхуемые.

Предприниматель может частично переложить риск на другие субъекты экономики, в частности обезопасить себя, осуществив определенные затраты в виде страховых взносов. Таким образом, некоторые виды риска, такие, как риск гибели имущества, риск возникновения пожара, аварий и другие, предприниматель может застраховать.

Однако существует группа рисков, которые не берутся страховать страховые компании, но при этом именно взятие на себя нестрахуемого риска является потенциальным источником прибыли предпринимателя. Но если потери в результате страхового риска покрываются за счет выплат страховых компании, то потери в результате нестрахуемого риска возмещаются из собственных средств предпринимательской фирмы. Основными внутренними источниками покрытия риска являются: собственный капитал фирмы, а также специально созданные резервные фонды. Кроме внутренних, есть еще и внешние источники покрытия вероятных потерь, например: за дочерние банки отвечает материнский банк.

Для того чтобы застраховать свой предпринимательский риск необходимо знать порядок заключения договора страхования предпринимательского риска.

2.1.Порядок заключения договора страхования предпринимательского риска.

Договор страхования должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность договора страхования, за исключением договора обязательного государственного страхования (ст. 969 ГК).

Закон устанавливает два способа заключения договора страхования, применяемых при соблюдении письменной формы договора: путем составления одного документа, подписываемого сторонами, и путем обмена документами, которые выражают их волеизъявление, направленное на заключение договора.[[1]]

1. Страхователь заполняет заявление на страхование и, при необходимости, список движимого имущества. Заявление может заполнить представитель Страховщика (агент) со слов Страхователя. (Приложение 2)

2. Агент производит осмотр имущества. При страховой сумме по недвижимому имуществу (или движимому имуществу) свыше 500 000 usd или при страховой сумме по товарным запасам свыше 200 000 usd необходимо произвести фотосъемку объектов (1-2 фото снаружи, 2-3 внутри помещения).

3. Страхователь предоставляет копию документа, подтверждающего его право собственности на объект недвижимого имущества или договор аренды недвижимого имущества. Копия документа прикладывается к заявлению.

4. Необходимо обратить внимание на обстоятельства, которые влияют на степень риска. При наличии таких факторов требуется разрешение ЦОК на заключение договора страхования. Если эти обстоятельства присутствуют при страховой сумме по недвижимому имуществу (или движимому имуществу) свыше 500 000 usd или по товарам свыше 200 000 usd, условия страхования и тариф определяет куратор ЦОК (при страховой сумме от 500 000 до 10 000 000 usd куратор руководствуется таблицей 1.)

5. Агент передает заявление в агентство. При страховой сумме свыше 500 000 usd (или 200 000 usd по товарам) агентство получает от куратора разрешение на заключение договора страхования (по электронной почте). Либо куратор проводит андеррайтинг полиса в компьютерной системе.

6. Агентство распечатывает из компьютерной системы полис с указанием сроков его действия.

После этого страхователь получает полис вместе с другими распечатанными документами. Затем страхователь оплачивает страховую премию. Полис вступает в силу с момента оплаты страховой премии, но не ранее даты, указанной в полисе как дата начала действия полиса.

Возможен другой вариант выдачи полиса: страхователь оплачивает страховую премию; после оплаты премии агентство оформляет полис с указанием сроков его действия и выдает полис Страхователю.

Договор страхования состоит из:

1. Заявление на страхование - обязательный документ (заполняется вручную).

2. Список движимого имущества - дополнительный документ к заявлению (заполняется вручную).

3. Полис (индивидуальные условия) - обязательный документ (распечатывается из системы).

4. Правила (общие условия) - обязательный документ (распечатывается из системы).

Предпринимательский риск возникает при осуществлении любых видов предпринимательской деятельности, поэтому он страхуется. Порядок заключения договора страхования предпринимательского риска осуществляется в соответствии с законодательством РФ и нормативными актами РФ.

В практической деятельности риски могут быть настолько большими, что способны остановить производительную работу, заставить предпринимателя отказаться от осуществления операции, требующих больших первоначальных инвестиций и времени. В то же время наличие фактора риска является для предпринимателя сильным стимулом для постоянного осуществления режима экономии, вынуждает его тщательно анализировать рентабельность проектов, разрабатывать инвестиционные сметы, нанимать соответствующие кадры.

В договоре страхования предпринимательского риска, как и в любом другом договоре, есть условия договора.

Глава 3. Условия договора

В отечественной литературе договорные условия традиционно подразделяются на существенные, обычные и дополнительные условия. Существенными признаются условия, которые необходимы и достаточны для заключения договора. Они состоят из:

1.Страховщик. Страховщики - юридические лица, созданные в соответствии с законодательством Российской Федерации для осуществления страхования, перестрахования, взаимного страхования и получившие лицензии в установленном Законом порядке. Лицензия выдается органом по страховому надзору (Росстрахнадзор). (Приложение №3), (ФЗ « Об организации страхового дела в РФ» от 08.11.2007 N 256-ФЗ, от 29.11.2007 N 287-ФЗ)

2.Страхователь. Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона. (ФЗ « Об организации страхового дела в РФ» от 08.11.2007 N 256-ФЗ, от 29.11.2007 N 287-ФЗ)

Похожие работы

... различают следующие основные модели представления данных в базе: · Иерархическую; · Сетевую; · Реляционную; · Объектно-ориентированную. В автоматизированной системе учета договоров страхования предпринимательских рисков будет использоваться реляционная БД. Реляционные базы данных состоят из нескольких таблиц, связь ...

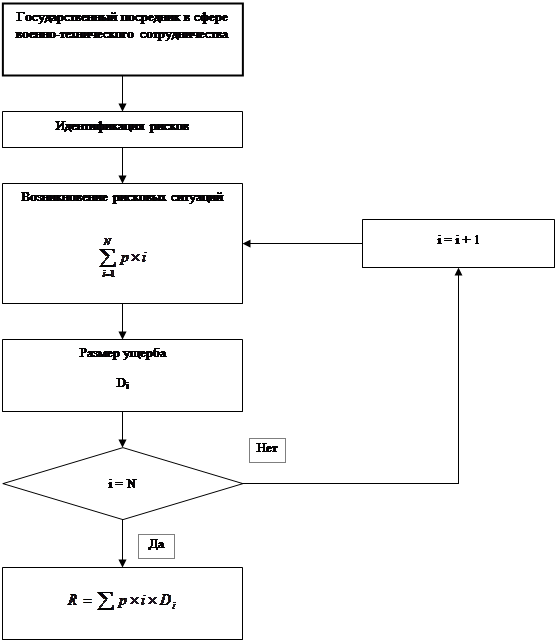

... в 5 лет реже 1 раза в 5 лет высокая катастрофическое страхование на срок до 30 лет 2.6 Оценка эффективности системы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества на примере ФГУП "Рособоронэкспорт" На основании приведенных в Табл.3. сведений построим график для принятия решения о страховании рисков ФГУП " ...

... страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления. 2. Общая характеристика договора страхования предпринимательского риска Договор страхования должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность договора страхования, за исключением договора обязательного ...

... по не зависящим от предпринимателя обстоятельствам. Объектом данного страхования являются имущественные интересы страхователя, связанные с осуществлением коммерческой деятельности. Страхование предпринимательских рисков предусматривает обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потерь доходов или дополнительных расходов страхователя, вызванных такими ...

0 комментариев