ОСНОВНІ ХАРАКТЕРИСТИКИ ДОПУЩЕНИХ ДО ОБІГУ В

ПОНЯТТЯ ФОНДОВОЇ БІРЖІ ТА ПРОВЕДЕННЯ

МЕТОДИКА ОБЛІКУ ОБЛІГАЦІЙ ВЛАСНОЇ ЕМІСІЇ

ПОРІВНЯЛЬНИЙ АНАЛІЗ МЕТОДИКИ ОБЛІКУ ЦІННИХ ПАПЕРІВ НА УКРАЇНІ З ЗАРУБІЖНИМИ АНАЛОГАМИ

АВТОМАТИЗАЦІЯ ОБЛІКУ ОПЕРАЦІЙ 3ЦІННИМИ ПАПЕРАМИ

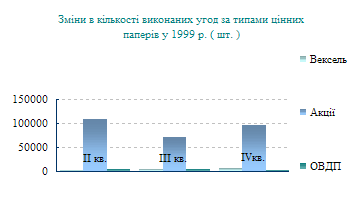

Початку 1995 року відкрита продаж акцій закінчилася

Оприбутковано придбані цінні папери

АНАЛІЗ ТА ОЦІНКА НОРМИ ПРИБУТКУ ЦІННИХ ПАПЕРІВ

АНАЛІЗ РИЗИКУ ЦІННИХ ПАПЕРІВ

АНАЛІЗ ФОРМУВАННЯ

ІНВЕСТИЦІЙНОГО ПОРТФЕЛЯ 3 БАГАТЬОХ АКЦІЙ

ПЕРСПЕКТИВИ РОЗВИТКУ АНАЛІЗУ ОПЕРАЦІЙ 3 ЦІННИМИ

АНАЛІЗ ПОЛІТИКИ ВИПЛАТИ ДИВІДЕНДІВ

Навигация

ПОРІВНЯЛЬНИЙ АНАЛІЗ МЕТОДИКИ ОБЛІКУ ЦІННИХ ПАПЕРІВ НА УКРАЇНІ З ЗАРУБІЖНИМИ АНАЛОГАМИ

Ринок цінних паперів України

122732

знака

16

таблиц

5

изображений

2.5. ПОРІВНЯЛЬНИЙ АНАЛІЗ МЕТОДИКИ ОБЛІКУ ЦІННИХ ПАПЕРІВ НА УКРАЇНІ З ЗАРУБІЖНИМИ АНАЛОГАМИ.

Система обліку цінних паперів на Україні, в сучасному її розумінні, з'явилась досить недавно і зараз знаходиться у стані формування та розвитку. Тому дуже важливого значення набуває вивчення її зарубіжних аналогів, які функціонують у розвинутих країнах на протязі багатьох років і мають певні надбання та досягнення в цій сфері. Вітчизняна система дещо відрізняється від іноземної, і для того щоб виявити спільні та відмінні риси розглянемо приклад операцій з цінними паперами у США.

ОБЛІК ВИПУСКУ АКЦІЙ.

Розглянемо приклад. Корпорації Брадлі дозволено випускати 20000 простих акцій номіналом 10 доларів, але вона фактично випускає 1.01.1996 року 10000 акцій з номінальною ціною в 10 доларів.

Якщо акції було реалізовано за ціною більшою номіналу, то на суму перевищення номіналу кредитується рахунок "Капітал, внесений зверх номіналу". А основна сума записується за дебетом рахунку "Каса" та кредитом "Прості акції". Тобто, якщо 10000 простих акцій Брадлі було продано по 12 доларів за акцію, то буде мати місце таке бухгалтерське проведення:

Д-т. К-т.

1 січня. Каса 120000

Звичайні акції 100000

Капітал, внесений зверх номіналу 20000

Остання сума в 20000 доларів є частиною авансованого капіталу і в Балансі розділі "Акціонерний капітал" ця сума приєднується до номінального капіталу. На Україні ж аналогічна сума обліковувалась би за кредитом 88 рахунку " Фонди спеці-

ального призначення". А потім була б списана на рахунок 80 "Прибутки та збитки". Тобто ми не мали б збільшення уставного капіталу на 20000 доларів, як у США.

Якщо ж акції Брандлі було продано за ціною нижчою номіналу, то рахунок "Знижка на акції" дебетується на розмір уцінки. Але випуск акцій зі знижкою зустрічається дуже рідко, бо в багатьох штатах це заборонено.

0БЛІК ВИПЛАТИ ДИВІДЕНДІВ.

Розглянемо суть даної операції на прикладі тієї ж корпорації Брандлі. Так 21 лютого 1996 року радою директорів було об'явлено про виплату дивідендів власникам простих акцій в сумі 56000 доларів. А 31 березня 1996 року вони були сплачені акціонерам, зареєстрова ним на 10 березня 1994 року.

В бухгалтерії мали місце такі проводки:

Дата об’явлення дивідендів.

Д-т К-т

21 лютого Об'явлені дивіденди 56000

Заборгованість по дивідендам 56000

Дата виплат дивідендів.

31 березня Заборгованість по дивідендам 56000

Каса 56000

А в кінці звітного періоду рахунок "Об'явлені дивіденди" кредитується в кореспонденції з дебетом рахунку "Реінвестований прибуток" на суму виплачених дивідендів. Вітчизняна ж система обліку виплати дивідендів більш ускладнена бо ведеться також облік і за приналежністю дивідендів. Так, якщо дивіденди нараховуються своїм працівникам, то кредитується рахунок 70 "Розрахунки по оплаті праці", якщо стороннім власникам акцій, то 76 "Розрахунки з різним дебіторами і кредиторами", а якщо з засновниками, то 75 "Розрахунки з засновниками". Так, це дає дуже детальну інформацію про напрями використання прибутку, але чи є в цьому нагальна потреба. На мою думку американська система обліку дивідендів більш досконала, оскільки вона більш проста і зрозуміла для кожної людини, а не тільки для бухгалтера.

ОБЛІК ВИКУПУ АКЦІЙ ПІДПРИЄМСТВА ВЛАСНОЇ ЕМІСІЇ.

Ведення цієї операції та бухгалтерське її оформлення: майже ідентичні і на Україні, і в США. Так, наприклад, якщо корпорація Брандлі викупає 1000 своїх простих акцій на ринку по ціні 50 доларів, то ця операція буде зареєстрована таким чином:

Д-т К-т

15 вересня Викуплені власні акції 50000

Каса 50000

Треба відзначити, що акції записані за фактичною вартістю їх придбання на ринку, не за номіналом.

На Україні ж так операція була б відображена у такому вигляді:

Д-т 56 субрахунок 2 "Грошові документи" - К-т 50 "Каса"; 51 "Розрахунковий рахунок"; 52 "Валютний рахунок".

Це коротко були наведені основні операції з акціями у США, тепер можливий огляд деяких операцій з облігаціями.

ОБЛІК ВИПУСКУ ОБЛІГАЦІЙ ЗА НОМІНАЛЬНОЮ ВАРТІСТЮ.

Розглянемо приклад. Корпорація Васон вирішила випустити 1 січня 1996 року 9 процентні облігації на суму 100000 доларів строком на 5 років. Проценти повинні виплачуватись 1 січня та 1 липня кожного року. При цьому облігації продаються з 1 січня 1996 року за їх номінальною вартістю.

Запис про випуск буде мати вигляд:

Д-т К-т

1 січня Каса 100000

Облігації до сплати 100000

Як було відмічено, проценти виплачуються щорічно 1 липня та 1 січня. Таким чином, корпорація повинна виплатити власникам облігацій проценти на суму 4500 доларів 1 липня 1990 року. Розрахунок робиться за такою формулою:

Сума процента= сума займа *ставка процента *строк =100000 *0.09* 0.5= 4500 доларів.

Проценти, які виплачуються власникам облігацій раз у півроку, повинні бути відображені таким чином:

Д-т К-т

Затрати по процентах на облігації 4500

Каса 4500

В Україні для обліку продажу випущених облігацій використовують 95 рахунок "Інші залучені кошти". А сама методика ведення операцій з облігаціями дуже схожа з американською.

Як видно з наведених прикладів, система обліку цінних паперів в Україні практично ні в чому не поступається західним аналогам, але тільки в методичному плані. Якщо ж ми розглянемо, технічну та інформаційну базу вітчизняної бухгалтерії, то стане зрозуміло, що Україні потрібно пройти ще дуже довгий шлях до рівня США та інших високорозвинених країн з питань автоматизації бухгалтерського обліку. Бо Сполучені Штати мають цілісну інформаційну комп'ютерну мережу з централізованим банком даних і розгалуженою системою комунікацій між фірмами-користувачами. Окрім того на ринку США дуже велика пропозиція різноманітних програмних продуктів та систем комп'ютерного ведення бухгалтерського облік в цілому і обліку цінних паперів, як його складової.

Похожие работы

... без загального розвитку економіки, без підйому виробництва, без зростання загальної заможності населення, він неспроможний розвиватися та вдосконалюватися. Одним із основних чинників ефективного розвитку ринку цінних паперів в Україні повинно бути формування прогресивної нормативної бази. Зазначимо, що прийняття Закону України «Про національну депозитарну систему та особливості електронного ...

... певними рамками, з іншого - на принципах самоврядування, раціональності та моралі. Сучасний досвід ряду розвинених країн свідчить про те, що внаслідок розвитку комп’ютерних технологій і засобів зв’язку контакти поміж національними ринками цінних паперів стали більш інтенсивними, інтернаціоналізація ринків цінних паперів одночасно сприяє посиленню конкуренції між ними. Остання виявилась однією з ...

... не зумовлений фундаментальними мікроекономічними чинниками, а й відбувається в напрямку, що суперечить економічним передумовам. У третій частині своєї роботи я розглядав історію розвитку українського ринку цінних паперів і сьогоднішні його проблеми, а також спробував визначити подальші його шляхи розвитку. Отже, для успішного вдосконалення ринку необхідне: по-перше підвищити довіру до ринку ці ...

... для інвестицій у виробничу і невиробничу сфери, структурній перебудові економіки, її реструктуризації, позитивній динаміці соціальної структури суспільства та підвищенню добробуту кожної людини шляхом вільного розпорядження цінними паперами. ІІ. Структура ринку цінних паперів та механізм його функціонування. Ринок цінних паперів - це частина фінансового ринку (інша його частина - ринок банкі ...

0 комментариев