ОСНОВНІ ХАРАКТЕРИСТИКИ ДОПУЩЕНИХ ДО ОБІГУ В

ПОНЯТТЯ ФОНДОВОЇ БІРЖІ ТА ПРОВЕДЕННЯ

МЕТОДИКА ОБЛІКУ ОБЛІГАЦІЙ ВЛАСНОЇ ЕМІСІЇ

ПОРІВНЯЛЬНИЙ АНАЛІЗ МЕТОДИКИ ОБЛІКУ ЦІННИХ ПАПЕРІВ НА УКРАЇНІ З ЗАРУБІЖНИМИ АНАЛОГАМИ

АВТОМАТИЗАЦІЯ ОБЛІКУ ОПЕРАЦІЙ 3ЦІННИМИ ПАПЕРАМИ

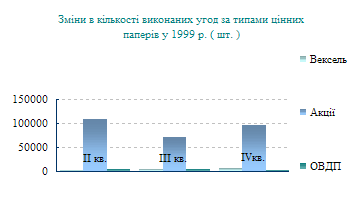

Початку 1995 року відкрита продаж акцій закінчилася

Оприбутковано придбані цінні папери

АНАЛІЗ ТА ОЦІНКА НОРМИ ПРИБУТКУ ЦІННИХ ПАПЕРІВ

АНАЛІЗ РИЗИКУ ЦІННИХ ПАПЕРІВ

АНАЛІЗ ФОРМУВАННЯ

ІНВЕСТИЦІЙНОГО ПОРТФЕЛЯ 3 БАГАТЬОХ АКЦІЙ

ПЕРСПЕКТИВИ РОЗВИТКУ АНАЛІЗУ ОПЕРАЦІЙ 3 ЦІННИМИ

АНАЛІЗ ПОЛІТИКИ ВИПЛАТИ ДИВІДЕНДІВ

Навигация

ОСНОВНІ ХАРАКТЕРИСТИКИ ДОПУЩЕНИХ ДО ОБІГУ В

Ринок цінних паперів України

122732

знака

16

таблиц

5

изображений

1.1. ОСНОВНІ ХАРАКТЕРИСТИКИ ДОПУЩЕНИХ ДО ОБІГУ В

УКРАІНІ ЦІННИХ ПАПЕРІВ.

Цінні папери - є грошові документи, що засвідчують право володіння або відносини позики, визначають взаємовідносини між особою, яка їх випустила, та їх власником і передбачають, як правило, виплату доходу у вигляді дивідендів або процентів, а також можливість передачі грошових та інших прав, що випливають з цих документів, іншим особам.

Відповідно до чинного законодавства в Україні можуть

випускатися такі види цінних паперів:

- акції,

- облігації внутрішніх державних і місцевих позик,

- облігації підприємств,

- казначейські зобов'язання держави,

- ощадні сертифікати,

- приватизаційні чеки,

- векселі.

Цінні папери можуть бути іменними або на пред'явника: іменні цінні папери, якщо інше не передбачено законом, або в них спеціально не вказано, що вони не підлягають передачі, передаються шляхом повного індосаменту

( передавальним записом, який засвідчує перехід прав за цінним папером до іншої особи ).

Цінні папери на пред'явника обертаються вільно.

Цінні папери можуть бути використані для здійснення

розрахунків, а також як застава для забезпечення платежів і кредитів.

Відновлення втрачених іменних цінних паперів провадиться державними органами, підприємствами та установами, що випустили ці папери.

Спадкоємництво цінних паперів здійснюється відповідно до цивільного права України.

Порядок обігу цінних паперів, випущених в Україні іншими державами і розміщених на території України, регулюється законом України "Про цінні папери та фондову біржу", іншими активами законодавства України, а також договорами України з іншими державами.

ОСНОВНІ ХАРАКТЕРИСТИКИ АКЦІЙ.

Акція – цінний папір без установленого строку обігу, що засвідчує дольову участь у статутному фонді акціонерного товариства, підтверджує членство в акціонерному товаристві та право на участь в управлінні ним, дає право його власникові на одержання частини прибутку у вигляді дивіденду, а також на участь у розподілі майна при ліквідації акціонерного товариства.

Акції можуть бути іменними та на пред'явника, привілейованими та простими.

Обіг іменної акції фіксується у книзі реєстрації акцій, що ведеться товариством. До неї має бути внесено відомості про власника, час придбання акцій, а також кількість таких акцій у кожного з акціонерів (форма №1).

По акціях на пред'явника у книзі реєстрації зазначається їх загальна кількість.

Привілейовані акції дають власнику переважне право на одержання дивідендів, а також на пріоритетну участь у розподілі майна акціонерного товариства у разі його ліквідації. Власники привілейованих акцій не мають права брати участь в управлінні акціонерним товариством, якщо інше не передбачене його статутом.

Привілейовані акції можуть випускатись із фіксованим у процентах до їх номінальної вартості щорічно виплачуваним дивідендом. Виплата дивідендів провадиться у розмірі, зазначеному в акції, незалежно від розміру одержаного товариством прибутку у відповідному році. У тому разі, коли прибуток відповідного року є недостатнім, виплата дивідендів по привілейованим акціям провадиться за рахунок резервного фонду.

Якщо розмір дивідендів, що сплачуються акціонерам, по простих акціях перевищує розмір дивідендів по привілейованих акціях, власникам останніх можлива доплата до розміру дивідендів, сплачених іншим акціонерам.

Привілейовані акції не можуть бути випущені на суму, що перевищує 10% статутного фонду акціонерного товариства. Порядок здійснення переважного права на одержання дивідендів визначається статутом акціонерного товариства.

Мінімальна номінальна вартість акції не може бути менше ліміту в карбованцях. Номінальна вартість акцій більша ліміту в карбованцях повинна бути кратною мінімальній вартості акції.

Акціонерам може видаватися сертифікат на сумарну номінальну вартість акцій.

Акція повинна містити такі реквізити: фірмове найменування акціонерного товариства та його місцезнаходження, найменування цінного паперу - "акція", її порядковий номер, дату випуску, вид акції та її номінальну вартість, ім’я власника (для іменної акції), розмір статутного фонду акціонерного товариства на день випуску акцій, а також кількість акцій, що ви пускаються, строк виплати дивідендів та підпис голови правління акціонерного товариства або іншої уповноваженої на це особи, печатку акціонерного товариства.

До акції може додаватись купонний лист на виплату дивідендів. Купон на виплату дивідендів повинен містити такі данні: порядковий номер купона на виплату дивідендів, порядковий номер акції, по якій виплачуються дивіденди, найменування акціонерного товариства та рік виплати дивідендів.

Порядок придбання акцій передбачено статтею 8 Закону України "Про цінні папери та фондову біржу", де вказується, що акції сплачуються у валюті України, а у випадках, передбачених статутом акціонерного товариства, також у іноземній валюті або шляхом передачі майна. Незалежно від форми внесеного вкладу вартість акцій виражається в гривнях.

Підприємства, організації та установи можуть придбати акції за рахунок коштів, що надходять у їх розпорядження, після сплати податків та процентів за банківський кредит.

Акції можуть бути видані одержувачу (покупцю) тільки після повної оплати їх вартості.

Акціонерне товариство може викуповувати в акціонера акції, що належать йому, для їх наступного перепродажу, розповсюдження серед своїх працівників або анулювання. Ці акції повинні бути реалізовані або анульовані в строк не більше 1 року. Протягом цього періоду розподіл прибутку, а також голосування і визначення кворуму на загальних зборах акціонерів провадиться без урахування придбаних акціонерним товариством акцій.

При прийнятті рішення про викуп емітентом акцій повинні бути визначені порядок викупу і метод доведення рішення про викуп акцій і порядку їх викупу до власників таких акцій (для власників іменних акцій - шляхом надсилання офіційного повідомлення, для власників акцій на пред'явника – шляхом опублікування інформації в органах преси не нижче державного рівня).

Порядок викупу акцій повинен обов'язково передбачати:

- ціну викупу акцій не нижче за номінальну (єдину для всіх власників акцій);

- метод визначення розміру дивідендів, що належить власникам таких акцій за

період з моменту останньої виплати дивідендів;

- порядок оплати, акцій, що випускаються, і виплати дивідендів (періодичність платежів, форма розрахунків, номери рахунків, документи, що оформляються та інше);

- місця виконання зобов'язань по акціях (оплати акцій, оплати дивідендів та ін.)

Якщо емітент користується послугами торгівців цінними паперами, в інформації про викуп акцій необхідно вказати повні назви таких торгівців цінними паперами, їх юридичні та поштові адреси, характер участі у процедурі викупу.

У фінансовий орган, що реєстрував такі цінні папери, подається протокол рішення з цього питання, який повинен крім відомостей, визначених вище, містити загальну суму викупу, кількість і вид акцій, номенклатурну вартість (згідно з рішенням про їх випуск), кількість і суму розміщення акцій на час прийняття рішення про їх викуп.

Контроль за рухом акцій підприємств здійснюється міністерством фінансів України, місцевими фінансовими органами.

ОСНОВНІ ХАРАКТЕРИСТИКИ ОБЛІГАЦІЙ.

Облігація - цінний папір, що засвідчує внесення її власником грошових коштів і підтверджує зобов'язання відшкодувати йому номінальну вартість цього цінного паперу в передбачений в ньому строк з виплатою фіксованого проценту якщо інше не передбачене умовами випуску). Облігації всіх видів розповсюджуються серед підприємств і громадян на добровільних засадах.

Мінімальна номінальна вартість облігації не може бути меншою встановленого законом ліміту. Номінальна вартість облігації більша ліміту повинна бути кратною мінімальній вартості облігації.

В Україні випускаються облігації таких видів:

- облігації внутрішніх республіканських і місцевих позик;

- облігації підприємств.

Облігації підприємств випускаються підприємствами всіх передбачених законом форм власності, об'єднаннями підприємств, акціонерними та іншими товариствами і не дають їх власникам права на участь в управлінні.

Умови випуску і розповсюдження облігацій підприємств визначаються Законом "Про цінні папери та фондову біржу", іншими актами законодавства України і статутом емітента. Облігації можуть випускатись іменними і на пред'явника, процентними і безпроцентними (цільовими), що вільно обертаються або з обмеженим колом обігу.

Облігації внутрішніх республіканських і місцевих позик випускаються на пред'явника. Обов'язковим реквізитом цільових облігацій є зазначення товару (послуг), під які вони випускаються.

Облігації підприємств повинні мати такі реквізити: найменування цінного паперу - "облігація", фірмове найменування і місцезнаходження емітента облігації, фірмове найменування або ім`я покупця (для іменної облігації), номінальну вартість облігації, строки погашення, розмір і строки виплати процентів (для процентних облігацій), місце і дату випуску, а також серію і номер облігації, підпис керівника емітента або уповноваженої на це особи, печатку емітента.

Крім основної частини до облігації може додаватись купонний лист на виплату процентів. Купон на виплату процентів повинен містити такі основні дані: порядковий номер купона на виплату процентів, номер облігації по якій виплачуються проценти, найменування емітентів та рік виплати процентів.

Облігації, запропоновані для відкритого продажу . з наступним вільним обігом (крім безпроцентних облігацій), повинні містити купонний лист.

Законом про цінні папери також передбачена виплата доходу по облігаціях. Дохід по облігаціях всіх видів виплачується відповідно до умов їх випуску.

Дохід по облігаціях цільових позик не виплачується. Власникові такої облігації надається право на придбання відповідних товарів чи послуг, під які випущено позики.

Якщо ціна товару до моменту його одержання перевищуватиме вартість облігації, то власних одержує товар по ціні, а при одержанні більш дешевого товару він одержує різницю між вартістю облігації та ціною товару.

По облігаціях підприємств доходи виплачуються за рахунок коштів, що залишаються після розрахунків з бюджетом і сплати інших обов'язкових платежів.

У разі невиконання чи несвоєчасного виконання емітентом зобов'язання по виплаті доходів по процентних облігаціях, надання права придбання відповідних

товарів чи послуг по цiльових облігаціях або погашення зазначеної в облігації суми в визначений строк стягнення відповідних сум провадиться примусово судом або арбітражним судом.

Порядок викупу облігацій усіх видів, крім цільових, визначається при їх випуску.

Закон Україн "Про цінні папери та фондову біржу" (стаття12) передбачає, що:

облігації усіх видів придбаються громадянами лише за рахунок їх особистих коштів;

- підприємства придбають облігації усіх видів за рахунок коштів, що надходять у їх розпорядження після сплати податків та процентів за банківський кредит;

- облігації усіх видів сплачуються у гривнях, а у випадках, передбачених умовами їх випуску - в іноземній валюті. Незалежно від валюти, якою проведено оплату облігацій, їх вартість виражається у гривнях.

Відповідно до того ж Закону використання коштів, одержаних від реалізації облігацій, повинно бути таким:

-кошти, одержані від реалізації облігацій внутрішніх і державних і місцевих позик, направляються відповідно до державного і місцевих бюджетів, до позабюджетних фондів місцевих Рад народних депутатів; кошти від розміщення облігацій підприємств направляються на цілі, визначені при їх випуску.

ОСНОВНІ ХАКТЕРИСТИКИ КАЗНАЧЕЙСЬКИХЗОБОВ'ЯЗАНЬ.

Казначейські зобов'язання України – вид цінних паперів на пред'явника, що розміщуються виключно на добровільних засадах серед населення, засвідчують внесення їх власниками грошових коштів до бюджету і дають право на одержання фінансового доходу .

Випускаються такі види казначейських зобов'язань:

- довгострокові - від 5 до 10 років;

- середньострокові – від 1 до 5 років;

- короткострокові - до 1 року.

Рішення про випуск довгострокових і середньострокових казначейських зобов'язань приймається Кабінетом Міністрів України.

Рішення про випуск короткострокових казначейських зобов’язань приймається Міністерством фінансів України.У рішенні про випуск казначейських зобов'язань визначаються умови їх випуску. Порядок визначення продажної їх вартості встановлюється Міністерством фінансів України, виходячи з часу їх придбання.

Кошти від реалізації казначейських зобов'язань спрямовуються на покриття поточних видатків державного бюджету.

Виплата доходу по цим цінний паперам та їх погашення здійснюються відповідно до умов їх випуску, затверджених Кабінетом міністрів ( довгострокові та середньострокові) та Міністерством фінансів України (короткострокові).

ОСНОВНІ ХАРАКТЕРИСТИКИ ОЩАДНИХ СЕРТИФІКАТІВ.

Ощадний сертифікат - письмове свідоцтво банку про депонування грошових коштів, яке засвідчує право вкладника на одержання після закінчення встановленого строку депозиту та процентів по ньому.

Ощадні сертифікати видаються строкові (під певний договірний процент на визначений строк) або до запитання, іменні та на пред'явника. Іменні сертифікати обігу не підлягають, а їх продаж (відчуження) іншим особам є не дійсним.

Ощадні сертифікати повинні мати реквізити: найменування цінного паперу - "ощадний сертифікат", найменування банку, що випустив сертифікат, та його місцезнаходження, порядковий номер сертифікату, дату випуску, суму депозиту, строк вилучення вкладу (для строкового сертифікату), підпис керівника банку чи іншої уповноваженої на це особи, печатку банку.

Підприємства і громадяни придбають сертифікати за рахунок коштів, передбачених у випадку придбання облігацій.

Дохід по ощадних сертифікатах виплачується за пред’явленим їх до оплати в банк, що їх випустив.

ОСНОВНІ ХАРАКТЕРИСТИКИ ВЕКСЕЛІВ.

Вексель – цінний папір, який засвідчує безумовне грошове зобов'язання векселедавця сплатити після настання строку визначену суму грошей власнику векселя (векселедержателю).

Випускаються такі види векселів:

- простий,

- переказниий.

Простий вексель містить такі реквізити:

а)найменування - "вексель",

б) просту і нічим не обумовлену обіцянку сплатити визначену суму,

в) зазначення строку платежу,

г) зазначення місця, в якому, повинен здійснитися платіж,

д) найменування того, кому або за наказом кого платіж повинен бути здійсненний,

є) дату і місце складання векселя,

ж) підпис того, хто видав документ (векселедавця).

Переказаний вексель повинен містити крім реквізитів, передбачених у підпунктах "а", "в", "ж" простого векселя, також: просту і нічим не обумовлену пропозицію сплатити певну суму, найменування того, хто повинен платити.

n Документ, у якому відсутній будь-який з реквізитів, вказаних вище, відповідно для простого і переказанго векселів, не має сили простого або переказного векселів, за винятком випадків:

n вексель, строк платежу по якому не вказано, розглядається як такий, що підлягає оплаті на пред'явника;

n при відсутності особливого зазначення місця, місце позначене поруч з найменуванням, платника (місце складання документа – для простого векселя – вважається місцем платежу і одночасно місцем проживання платника (векселедавця для простого векселя);

n вексель, якому не вказано місце його складання, визначається підписаним у місці, позначеному поруч з найменуванням векселедавця.

Порядок випуску та обігу векселів визначається Кабінетом міністрів України. Все вищенаведене є тією необхідною нормативно - інформаційною базою, яку повинен знати і вміти з нею оперувати кожен функціонер фондового ринку України. Це надасть йому можливість більш глибоко ознайомитись з основними характеристиками тих цінних паперів, з якими він збирається працювати. Інакше, навіть, якщо буде проведена велика аналітична робота, але не будуть враховані нормативно-правові особливості того чи іншого цінного паперу, неминучі прорахунки, які можуть привести до значних фінансових втрат.

Похожие работы

... без загального розвитку економіки, без підйому виробництва, без зростання загальної заможності населення, він неспроможний розвиватися та вдосконалюватися. Одним із основних чинників ефективного розвитку ринку цінних паперів в Україні повинно бути формування прогресивної нормативної бази. Зазначимо, що прийняття Закону України «Про національну депозитарну систему та особливості електронного ...

... певними рамками, з іншого - на принципах самоврядування, раціональності та моралі. Сучасний досвід ряду розвинених країн свідчить про те, що внаслідок розвитку комп’ютерних технологій і засобів зв’язку контакти поміж національними ринками цінних паперів стали більш інтенсивними, інтернаціоналізація ринків цінних паперів одночасно сприяє посиленню конкуренції між ними. Остання виявилась однією з ...

... не зумовлений фундаментальними мікроекономічними чинниками, а й відбувається в напрямку, що суперечить економічним передумовам. У третій частині своєї роботи я розглядав історію розвитку українського ринку цінних паперів і сьогоднішні його проблеми, а також спробував визначити подальші його шляхи розвитку. Отже, для успішного вдосконалення ринку необхідне: по-перше підвищити довіру до ринку ці ...

... для інвестицій у виробничу і невиробничу сфери, структурній перебудові економіки, її реструктуризації, позитивній динаміці соціальної структури суспільства та підвищенню добробуту кожної людини шляхом вільного розпорядження цінними паперами. ІІ. Структура ринку цінних паперів та механізм його функціонування. Ринок цінних паперів - це частина фінансового ринку (інша його частина - ринок банкі ...

0 комментариев