Особливості страхування залізничних перевезень

Сутність та особливості страхування від ризиків стихійних явищ

Страхування експортних комерційних кредитів

Дати загальну характеристику стану та перспектив страхового ринку України

Дати характеристику основних типів організаційних структур страхової компанії

Сутність співстрахування та механізм його дії

Регулювання діяльності страхових посередників на міжнародних ринках

Принципи організації страхового нагляду у розвинутих країнах

Року укладено Конвенцію ІСАО

Страхування у Франції та Бельгії

Страхування депозитних вкладів

Розкрити зміст поняття ризик, та сутність основних видів ризику в МЕД

Навигация

Страхування експортних комерційних кредитів

Поняття, види та принципи страхування

83928

знаков

1

таблица

2

изображения

10. Страхування експортних комерційних кредитів

Страхование коммерческого кредита представляет собой обеспечение экспортера от чрезвычайного финансового риска, возникающего в неустойчивых экономических условиях, и не могущего быть предусмотренным, несмотря на усилия экспортера, коммерческого риска.

Сущность этого вида страхования заключается в том, что страховая организация принимает на себя определенную долю возможного риска, т.е. окончательного убытка от страхуемой сделки. Она выдает страховой полис на точно установленную сумму застрахованного кредита с указанием срока кредитования и доли риска (обычно от 60 до 85%), принимаемой на себя страховщиком. Размер страховой премии, взимаемой последним, зависит от размера страховых операций, формы кредита, его срока, положения экспортера и производителя в коммерческой среде и экономического состояния страны импортера. Поэтому шкала премиальных ставок по страхованию кредита колеблется в массе вокруг определенных средних норм, имея крайние отклонения от 0,2% до 10% застрахованной суммы.

Страхование коммерческого кредита построено на следующих принципах:

1. Страхование кредита должно предшествовать появлению конкретного риска.

2. Страхование клиента предполагает, главным образом, возникновение во времени торговой операции чрезмерного риска, и от него страховое общество стремится обезопасить экспортера.

3. При наличии полного страхования риска экспортер мало интересуется платежеспособностью своего иностранного клиента и у него исчезают сдерживающие мотивы при предоставлении последнему кредита.

4. Страховое общество не является кредитным учреждением и не ставит перед собой организационной проблемы замены последних.

5. Стоимость страхования находится в зависимости от размера риска, который страховщик соглашается гарантировать.

6. Возможность получения экспортером в случае неудачного исхода застрахованной коммерческой операции страхового возмещения в размере застрахованной суммы лишь после установления размеров окончательного убытка.

Страхование экспортных кредитов за рубежом осуществляется в основном государственными организациями: Департаментом гарантии экспортных кредитов (ДГЭК) в Великобритании, компанией страхования высшей торговли (КОФАСЕ) во Франции, подразделением по страхованию экспортных кредитов (САЧЕ) государственного страхового института в Италии, действующим от имени государства, частной компанией Гермес в Германии, Экспортно-импортным банком США Для практической реализации экспортного страхования страховая компания должна разработать международную программу, базирующуюся на перестраховании части рисков ведущими страховыми и перестраховочными компаниями в мире. Реализация данной программы невозможна без широкого сотрудничества с различными зарубежными компаниями, которые представляют информацию, помогают в течение короткого периода (обычно 10-12 дней) проверить платежеспособность потенциального партнера и определить кредитный лимит. Страховщик проводит такое исследование независимо от того, заключит в дальнейшем экспортер договор страхования или нет. Таким образом, страховая компания оказывает важнейшую услугу экспортеру по оценке платежеспособности потенциального партнера.

Страховая премия, которую уплачивает страхователь страховщику, рассчитывается исходя из страховых сумм по всем контрагентам на базе фактического экспортного оборота страхователя. В начале каждого года страхователь вносит авансовый взнос в счет страховой суммы, который засчитывается в ежемесячные платежи страховой премии.

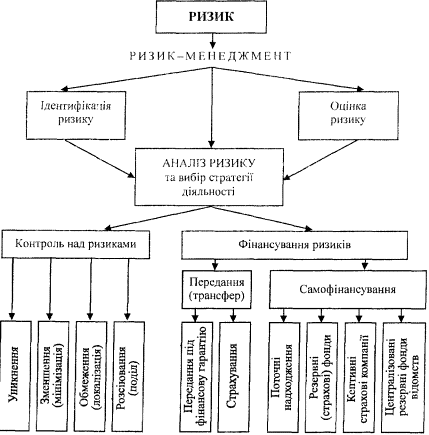

11. Основні методи керування ризиком у МЕД

Ризик-менеджмент - найповніша сукупність послідовних заходів антиризикованої діяльності і передбачає:

1) аналіз ризику;

2) контроль за ризиком;

3) фінансування ризику.

Кожний із цих етапів передбачає здійснення багатьох рдзно-манітних заходів організаційно-фінансового характеру.

1) Аналіз ризику є комплексним етапом, протягом якого передбачається:

* діагностика, або ідентифікація, ризиків - кваліфікація;

* оцінювання ризиків кількісними методами - квантифікація;

* визначення послідовності подальших дій на підставі загальної оцінки ризику в даній конкретній ситуації.

Методи кваліфікаційного аналізу ризиків:

* аналіз спостережень за виробничою діяльністю;

* аналіз свідчень працівників;

* документальний аналіз господарської діяльності;

* аналіз організації об'єкта дослідження;

* аналіз окремих контрольних перевірок. Слідом за ідентифікацією ризику та визначенням сфери його поширення постає потреба кількісно оцінити ризик.

Квантифікуючи ризик, потрібно брати до уваги два взаємозв'язані аспекти: максимальний розмір збитку, до якого може призвести даний ризик; імовірність настання події, яка може спричинити максимальний збиток.

Кількісно оцінюють ризики за допомогою актуарних розрахунків, виконання яких потребує достатньої статистичної та математичної бази. Підсумки аналізу якісних і кількісних характеристик ризиків є підставою для визначення стратегії антиризикованої діяльності в майбутньому.

Черговий етап процесу менеджменту - контроль над ризиками, який має на меті повне або часткове їх усунення.

2) Контроль над ризиками здійснюється різними способами:

* уникненням ризику;

* зменшенням (мінімізацією) ризику;

* обмеженням (локалізацією) ризику;

* розсіюванням (поділом) ризику.

3) Головним етапом ризик-менеджменту є покриття негативних наслідків (збитків) ризиків фінансовими засобами. Кожний суб'єкт господарювання може сам фінансувати свої ризики або передавати їх іншому суб'єктові господарювання згідно з попередньою взаємною домовленістю.

- Самофінансування ризиків, відоме також як самострахування, є формою безпосереднього самостійного покриття збитків власними коштами.

- Передання (трансфер) ризиків може здійснюватися у двох основних формах:

* ризики передаються під фінансову гарантію іншого суб'єкта;

* ризики передаються професійним страховикам на підставі договору страхування за відповідну плату.

Похожие работы

... звести воєдино і права людини, і досягнення загальної теорії права, і проаналізувати весь масив трудового законодавства і, нарешті, реальні економічні можливості держави. 1.2 Система принципів трудового права Місце принципів трудового права в системі структурних елементів галузі досліджується на підставі різних теорій походження права, з урахуванням нових досягнень теорії права та галузевих ...

... відчужувачем. Договір довічного утримання (догляду) є безстроковим, тобто укладається на невизначений термін, оскільки набувач зобов’язаний утримувати відчужувача довічно. 2. Поняття, види та форми лізингу Згідно статті 292 Господарського Кодексу від 16.01. 2003 р. №436-ІУ дається поняття лізингу у сфері господарювання Лізинг - це господарська діяльність, спрямована на інвестування ...

... законі. По-друге, за колом осіб такі акти є «суб'єктними», тобто поширюються лише на тих суб'єктів, що їх прийняли. Звідси визначення локальні. Нормативні акти господарського законодавства: поняття і види Визначення нормативного акта господарського законодавства ґрунтується на загальнотеоретичному понятті «нормативний акт». Нормативний акт господарського законодавства являє собою офіційний ...

... і перестрахування. Страховик може брати на своє утримання обмежені за розміром ризики. Ці межі визначаються наявністю в компанії страхових фондів. Згідно із Законом України "Про страхування" страховик може укласти страховий договір на суму, що не перевищує 10 % сплаченого статутного фонду і сформованих страхових резервів. Такі обмеження диктуються інтересами додержання достатньої платоспроможност ...

0 комментариев