Особливості страхування залізничних перевезень

Сутність та особливості страхування від ризиків стихійних явищ

Страхування експортних комерційних кредитів

Дати загальну характеристику стану та перспектив страхового ринку України

Дати характеристику основних типів організаційних структур страхової компанії

Сутність співстрахування та механізм його дії

Регулювання діяльності страхових посередників на міжнародних ринках

Принципи організації страхового нагляду у розвинутих країнах

Року укладено Конвенцію ІСАО

Страхування у Франції та Бельгії

Страхування депозитних вкладів

Розкрити зміст поняття ризик, та сутність основних видів ризику в МЕД

Навигация

Страхування депозитних вкладів

Поняття, види та принципи страхування

83928

знаков

1

таблица

2

изображения

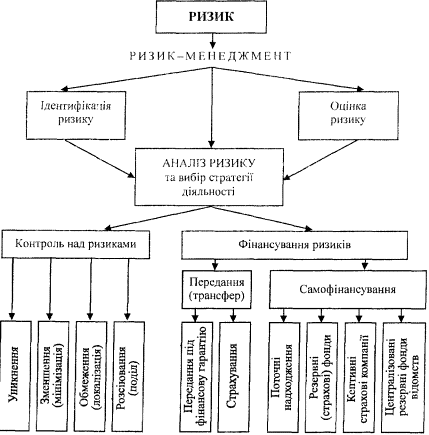

29. Страхування депозитних вкладів

Для успішної кредитної діяльності комерційним банкам потрібні значні кредитні ресурси. З метою їх поповнення банки широко залучають кошти юридичних та фізичних осіб у вигляді добровільно зроблених ними вкладів. Банківські операції із залучення на вклади грошових коштів, належних різним власникам, для відповідального зберігання на визначених умовах, називаються депозитами. Отже, вклади клієнтів є різними формами депозитів. Кошти, отримані у формі депозитів, комерційні банки активно використовують у своїй комерційній, кредитній діяльності. Ця діяльність, як відомо, пов'язана з ризиком неповернення коштів, наданих банкам у кредит. Тому за умови, що банк не подолає ризику неповернення йому кредиту, цей ризик передається клієнтам банку — власникам депозитів. Перед ними постає загроза втратити кошти, довірені банкові, через його загальну неплатоспроможність.

30 травня 1994 року Європейський Союз ухвалив спеціальну Директиву ЄС щодо впровадження програм страхування депозитів країнами — членами Європейського Союзу, а також країнами, які мають намір приєднатися в майбутньому до Європейського Союзу. Ця Директива побудована на включеному до Маастріхт-ського трактату принципі субсидіарності, згідно з яким рекомендації Союзу визначають лише необхідний мінімум вимог загального характеру, не заперечуючи права окремих країн застосовувати корисніші для них вирішення проблем страхування депозитів. А директивою встановлено такі вимоги до членів Союзу:

а) система депозитного страхування повинна мати національний характер, тобто гарантувати безпеку депозитів не лише в межах своєї країни, а й на території інших країн, якщо там діють філії вітчизняних банків;

б) обов'язкова участь банків у системах страхування депозитів;

в) мінімальна квота повної страхової відповідальності має становити 20 тис. екю (для Іспанії та Португалії — 15 тисяч екю). Тепер ці квоти (страхові суми) є досить різновеликими навіть у тих країнах, які мають однаковий рівень економічного розвитку:

• Великобританія — 30 тис. доларів США;

• Франція — 77 тис. доларів США.

30. Сутність, види та методи страхування валютних ризиків у МЕД

Валютні ризики – небезпека валютних втрат у результаті зміни валютного курсу між підписанням контракту і здійсненням контракту. Загрожують як продавцю так і покупцю.

Види:

1) операційні – пов’язані з торговими операціями, а також з грошовими договорами по фінансуванню інвестицій і дивідендним платежам.

2) трансляційні (бухгалтерські) – пов’язані з переоцінкою активів і пасивів, і прибутку закордонних філій у національну валюту, а також може виникати при експорті чи імпорті інвестицій.

3) економічні – пов’язані з можливістю втрати доходів по майбутніх контрактах через зміну загального економічного стану як країни партнера, так і країни де розміщена компанія.

Методи:

1) валютні опціони та форвардні контракти:

валютний опціон – угода між покупцем опціону і продавцем валют, що надає право покупцю опціону купувати чи продавати за визначеним курсом суму валюти протягом певного обумовленого часу.

форвардні контракти -

2) валютний ф’ючерс – термінова угода на біржі, що представляє собою купівлю-продаж визначеної валюти по зафіксованому на момент укладання угоди курсу з виконанням угоди через визначений термін.

3) операція «своп» - може бути використана для хеджування угоди «свот», зручні для банків.

4) Спред – одночасна купівля і продаж ф’ючерсних контрактів на той самий актив з різними термінами постачання чи на два різних активи, але взаємозалежних.

5) стредл – з’єднання одночасної покупки однієї валюти з продажем іншої, при операціях по опціонах – подвійний опціон чи операція, яка дає власнику цінних паперів право їх купити чи продати за визначеною ціною.

6) стренгл – подвійний опціон з одночасною покупкою чи продажем пут-опціону і нуля-опціону з різними цінами реалізації (при цьому ціна реалізації пут-опціону звичайно нижче за ціну реалізації нуля-опціону).

31. Розкрити сутність та особливості страхування майна у МЕД

Страх майна підприємств на випадок вогню, стихійного лиха, крадіжки. Найбільш поширений вид страхування. Може укладатись два договори:

1) основний – страхується майно, що є власністю підприємства;

2) додатковий – страхується майно, яке взяте в оренду на переробку і т.д.

Не приймається на страхування: готівка, акції, облігації, цінні папери, рукописи, креслення, бухгалтерські, ділові книги, дорогоцінні метали, технічні носії інформації, майно, що було в приміщенні, але не належало страхувальнику.

Типи договорів:

1) від вогневих ризиків; 2) комплексного страхування від всіх ризиків.

Майно, що вивозиться на виставку страхується по окремому договору.

Оцінка майна:

1) відбудовна вартість, 2) фактична (це дійсна вартість - знос), 3) залишкова (ціна продажу).

Товарно-матеріальні цінності оцінюються по собівартості на день підписання договору. Продукція, яка знаходиться у виробництві оцінюється за вартістю сировини та вкладеної праці на момент настання страхового випадку.

Договір вступає в силу після внесення не менше 50% від страхової премії. Якщо договір вкладається на рік, то після внесення всієї премії.

Обов’язки сторін:

1) обов’язки страхувальника: при ліквідації організації потрібно попередити страховика не менше ніж за три доби;

2) при настанні страхового випадку, то протягом доби;

3) зберігати майно по правилам безпеки;

4) якщо майно ушкоджене 3-ми особами, не маєте право оглядати майно без представників страхових організацій;

5) надати страховій компанії оригінали всіх протоколів.

Обов’язки страх компанії:

1) не пізніше, ніж за три доби після одержання майна, оглянути його і скласти кошторис за 15 діб.

Страхування від вогню:

Надбавки:

1) наявність джерел тепла у виробничих приміщеннях;

2) розташування пакувального матеріалу в кількості більше одноденної норми;

3) відкрите збереження вогненебезпечних матеріалів;

4) недоліки в будівельній конструкції;

5) наявність страх випадків протягом останніх 5 років;

6) розташування поблизу джерел небезпеки.

Знижки:

1) забезпечення засобами пожежогасіння; 2) відсутність страх подій за останні 5 років; 3) дотримання правил безпеки;

Вогневі ризики: вибух, блискавка, падіння літаючого апарату, займання.

Похожие работы

... звести воєдино і права людини, і досягнення загальної теорії права, і проаналізувати весь масив трудового законодавства і, нарешті, реальні економічні можливості держави. 1.2 Система принципів трудового права Місце принципів трудового права в системі структурних елементів галузі досліджується на підставі різних теорій походження права, з урахуванням нових досягнень теорії права та галузевих ...

... відчужувачем. Договір довічного утримання (догляду) є безстроковим, тобто укладається на невизначений термін, оскільки набувач зобов’язаний утримувати відчужувача довічно. 2. Поняття, види та форми лізингу Згідно статті 292 Господарського Кодексу від 16.01. 2003 р. №436-ІУ дається поняття лізингу у сфері господарювання Лізинг - це господарська діяльність, спрямована на інвестування ...

... законі. По-друге, за колом осіб такі акти є «суб'єктними», тобто поширюються лише на тих суб'єктів, що їх прийняли. Звідси визначення локальні. Нормативні акти господарського законодавства: поняття і види Визначення нормативного акта господарського законодавства ґрунтується на загальнотеоретичному понятті «нормативний акт». Нормативний акт господарського законодавства являє собою офіційний ...

... і перестрахування. Страховик може брати на своє утримання обмежені за розміром ризики. Ці межі визначаються наявністю в компанії страхових фондів. Згідно із Законом України "Про страхування" страховик може укласти страховий договір на суму, що не перевищує 10 % сплаченого статутного фонду і сформованих страхових резервів. Такі обмеження диктуються інтересами додержання достатньої платоспроможност ...

0 комментариев