Особливості страхування залізничних перевезень

Сутність та особливості страхування від ризиків стихійних явищ

Страхування експортних комерційних кредитів

Дати загальну характеристику стану та перспектив страхового ринку України

Дати характеристику основних типів організаційних структур страхової компанії

Сутність співстрахування та механізм його дії

Регулювання діяльності страхових посередників на міжнародних ринках

Принципи організації страхового нагляду у розвинутих країнах

Року укладено Конвенцію ІСАО

Страхування у Франції та Бельгії

Страхування депозитних вкладів

Розкрити зміст поняття ризик, та сутність основних видів ризику в МЕД

Навигация

Розкрити зміст поняття ризик, та сутність основних видів ризику в МЕД

Поняття, види та принципи страхування

83928

знаков

1

таблица

2

изображения

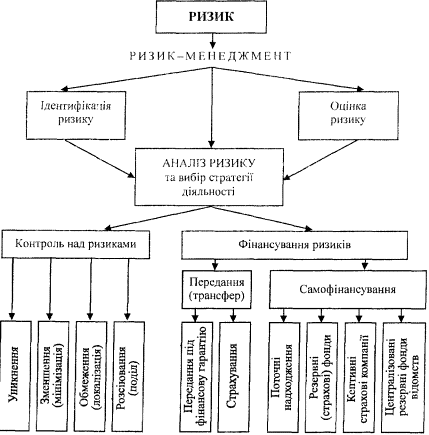

32. Розкрити зміст поняття ризик, та сутність основних видів ризику в МЕД

Ризик – це випадковість, те що може бути, але не обов’язково відбудеться і знаходиться поза межами нашого контролю.

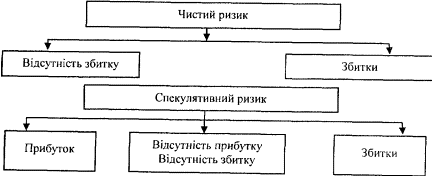

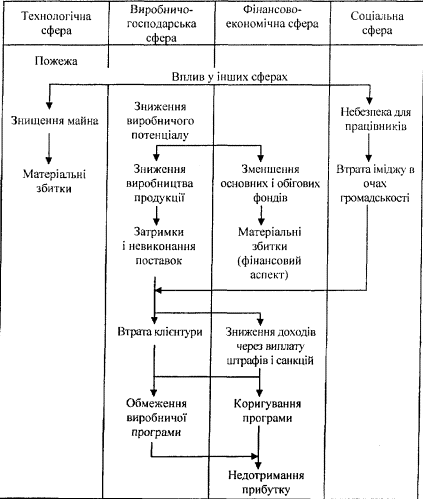

Класифікація ризиків: 1) вогневі, 2) ризики стихійних явищ, 3)ризик зупинки виробництва включає затрити, які були здійснені під час виробництва, недоотримання прибутку, витрати з метою скорочення збитку, 4) відповідальність за якість продукції і послуг, 5) ризик професійної відповідальності від керівництва, 6) екологічні ризики (ризик токсичних відходів, ризик поступового впливу на навколишнє середовище, ризик шкідливих відходів), 7) ризики пов’язані з новою технікою і технологією (на випадок виходу з ладу техніки, від несприятливих наслідків, викликаних цією технікою), 8) фінансові і валютні (страх кредитів,страх депозитів, страх біржових ризиків, страх від невиконання зобов’язань за контрактом ф’ючерс і форвард, страх комерційної винагороди брокера, страх від несвоєчасної сплати відсотку), 9) страх від неправомірних санкцій з боку фінансових органів, 10) страх валютних ризиків (відмова партнера від операцій, від наслідків політичних ризиків в країні партнера, від зміни валютного курсу), 11) ризики некомерційної діяльності (пов’язані зі зміною кон’юнктури ринку або з погіршенням умов здійснення комерційної діяльності: страхування інвестицій та страхування прибутку).

33. Сутність та роль перестрахування

Батьківщиною перестрахування є Німеччина, в 1896 році в Кьольні було відкрито перше перестрахове товариство.

Перестрахування – економічні відносини, в процесі яких страховик приймає на себе ризики, частину яких передає на перестрахування ін. страховикам з метою створення збалансованого портфеля договорів.

Перестрахувальник – той, хто перестраховує свої ризики. Перестраховик – той, хто страхує. Цесія – процес перестрахування. Рекапітуляція – перелік ризиків, які були надіслані перестрахувальником до перестраховика за певний проміжок часу.

Підходи:

1) держава визначає, що треба перестрахувати; 2) сама страхова компанія вирішує.

S = (a-y)/100% *5%

S – сума, на яку страхова компанія може лишити на власну відповідальність;

а – активи;

у – статутний капітал;

5% - норматив.

34. Дати характеристику основних методів перестрахування

Передавання ризиків у перестрахування може відбуватися постійно або одноразово. Історія розвитку перестрахування свідчить, що першими були епізодичні передачі найбільш небезпечних ризиків.

Отже, за методом передавання ризиків у перестрахування і за оформленням правових взаємовідносин сторін перестрахувальні операції поділяються на такі:

• факультативні;

• облігаторні (договірні);

• факультативно-облігаторні (змішані).

Факультативний метод перестрахування характеризується повною свободою сторін договору перестрахування. Перестрахувальник має право передавати ризики або лишати їх на власній відповідальності, а перестраховик має право прийняти ризики чи відмовитися від них. При факультативному перестрахуванні кожний ризик передається окремо. Отже, договір факультативного перестрахування — це індивідуальна угода, що найчастіше стосується одного ризику. Головна особливість цього методу перестрахування полягає в можливості індивідуальної оцінки ризику.

Облігаторне перестрахування передбачає обов'язкове віддавання перестрахувальником раніше узгодженої частини ризику за всіма покриттями. Перестраховик також обов'язково має приймати ці частини ризиків згідно з умовами договору.

У договорі облігаторного перестрахування обов'язково визначаються ліміти відповідальності, перестраховувальна премія, перестра-ховувальна комісія, обмеження щодо покриття. Перестрахування на облігаторній основі має універсальний характер, тобто використовується в усіх видах страхування, діє на всіх страхових ринках світу. Облігаторне перестрахування дало поштовх до розвитку техніки перестрахування, що посприяло розробленню системи договорів у різних галузях і видах страхування. В облігаторному, як і у факультативному перестрахуванні, ризики передаються прямо або через посередника. Зрозуміло, що вартість ризику, переданого в перестрахування через посередника, буде більшою, ніж у разі прямого передання.

Договір облігаторного перестрахування частіше укладається на невизначений термін з правом взаємного розірвання шляхом повідомлення сторін щодо прийнятого рішення. Перестраховики багатьох країн надають перевагу облігаторному методу. У вітчизняному перестрахуванні поширенішим є факультативне перестрахування, оскільки облігаторна форма технічно складніша.

У практиці перестрахування інколи використовується поєднання методів перестрахування, так зване факультативно-облігаторне перестрахування.

При факультативно-облігаторному перестрахуванні компанія-це-дент передає чи залишає в себе ризики або їх частину. Перестраховик згідно з таким методом перестрахування зобов'язаний прийняти обумовлені договором ризики. Отже, факультативність передбачається для страховика (цедента), а облігаторність — для перестраховика.

Факультативно-облігаторне перестрахування використовується в особливо великих, небезпечних ризиках, у разі можливої кумуляції збитків, коли вичерпано місткість пропорційних договорів.

35. Особливості перестрахування ризиків у нерезидентів

При укладанні договорів страхування, дія яких поширюється на територію іноземної держави, багато страховиків уважають доцільним їх перестрахування в цій державі, з додатковим зобов'язанням перест-раховика виступати в ролі аварійного комісара або сюрвейєра у разі, коли страхові випадки трапились на території його держави.

Перестрахування ризиків за межами країни зумовлює відплив валюти у вигляді перестрахувальних премій за кордон України, а також неможливість здійснення контролю за діяльністю перестраховиків-нерезидентів з боку державних наглядових органів України. Це, у свою чергу, вимагає від законотворців застосовувати особливі вимоги до перестрахування ризиків у нерезидентів,

В різний час уряди різних держав доклали зусиль щодо регулювання перестраховувальних операцій, стримування перестрахування ризиків за кордоном. Так, деякі з країн приймали рішення про заснування державних перестраховувальних компаній. Перші такі компанії були засновані в Латинській Америці — в Уругваї (1912 p.) та в Чилі (1920 p.). Ідеться про Державні страхові банки. В Італії протягом 1913 — 1923 pp. був установлений перехідний період, протягом якого страхові товариства повинні були перестраховувати 40 % ризиків у Національному страховому інституті (National delle Assicurazioni).

Згідно з Положенням укладання договорів перестрахування за межами України з перестраховиками-нерезидентами дозволяється тільки в разі, якщо:

1) законодавством країни, в якій зареєстровано перестраховика-нерезидента, передбачений державний нагляд за страховою (перестра-хувальною) діяльністю;

2) перестраховик-нерезидент має безперервний досвід роботи у страхуванні (перестрахуванні) не менш ніж 3 роки, котрі передують року, в якому укладається договір перестрахування, що страховик (цедент, перестрахувальник) може підтвердити відповідними бухгалтерськими звітами;

3) перестраховик-нерезидент не порушував страхого законодавства країни його місцезнаходження, і до нього не застосовувалися відповідні заходи з цього приводу протягом останніх двох років.

Особливістю перестрахування ризиків у перестраховиків-нерезидентів є оподаткування перестра-ховувальних премій. Так, згідно із Законом України «Про оподаткування прибутку підприємств» суми доходів нерезидентів, отриманих у вигляді страхових премій від перестрахування ризиків на території України, оподатковуються за ставкою 15 % на відміну від тих самих доходів резидентів, що оподатковуються за ставкою 3 %.

Отже, перестрахування ризиків у перестраховиків-нерезидентів має свої особливості, які треба враховувати сторонам договору перестрахування.

36. Державне регулювання страхової діяльності на європейському ринку. Необхідність та сутність

Напрямки формування ринку:

1) забезпечення свободи діяльності страховиків в ЄС;

2) гармонізація страхового законодавства.

Страх компанії мають право створювати філії в будь-якій країні і надавати послуги без філій. Право ЄС має пріоритет над національним правом.

Загальні положення Директив:

1) прописана процедура ліцензування страхової діяльності;

2) єдиний порядок формування страхових резервних фондів;

3) єдині правила розміщення коштів страхових резервних фондів;

4) норматив співвідношення між активами і зобов’язаннями страх компаній;

5) порядок реєстрації страхових брокерів (існує єдиний реєстр страх організацій ЄС, форми і строки надання бухгалтерської статистичної звітності).

Похожие работы

... звести воєдино і права людини, і досягнення загальної теорії права, і проаналізувати весь масив трудового законодавства і, нарешті, реальні економічні можливості держави. 1.2 Система принципів трудового права Місце принципів трудового права в системі структурних елементів галузі досліджується на підставі різних теорій походження права, з урахуванням нових досягнень теорії права та галузевих ...

... відчужувачем. Договір довічного утримання (догляду) є безстроковим, тобто укладається на невизначений термін, оскільки набувач зобов’язаний утримувати відчужувача довічно. 2. Поняття, види та форми лізингу Згідно статті 292 Господарського Кодексу від 16.01. 2003 р. №436-ІУ дається поняття лізингу у сфері господарювання Лізинг - це господарська діяльність, спрямована на інвестування ...

... законі. По-друге, за колом осіб такі акти є «суб'єктними», тобто поширюються лише на тих суб'єктів, що їх прийняли. Звідси визначення локальні. Нормативні акти господарського законодавства: поняття і види Визначення нормативного акта господарського законодавства ґрунтується на загальнотеоретичному понятті «нормативний акт». Нормативний акт господарського законодавства являє собою офіційний ...

... і перестрахування. Страховик може брати на своє утримання обмежені за розміром ризики. Ці межі визначаються наявністю в компанії страхових фондів. Згідно із Законом України "Про страхування" страховик може укласти страховий договір на суму, що не перевищує 10 % сплаченого статутного фонду і сформованих страхових резервів. Такі обмеження диктуються інтересами додержання достатньої платоспроможност ...

0 комментариев