Теоретические основы процесса кредитования

Классификация банковских кредитов

Организация корпоративного кредитования в банке

Кредитоспособность ссудозаемщиков и методы ее определения

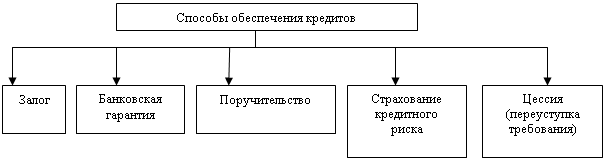

Методы управления кредитным риском

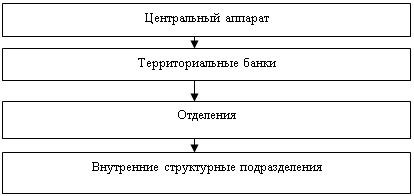

Организация кредитования юридических лиц в АКБ «МБРР» (ОАО)

Технология кредитования юридических лиц в ОАО АКБ «МБРР»

Оценка кредитоспособности и определение лимита кредитования ООО «Аптекарь»

Проблемы коммерческих банков, связанные с кредитованием юридических лиц в условиях финансовой нестабильности в экономике

Навигация

Организация кредитования юридических лиц в АКБ «МБРР» (ОАО)

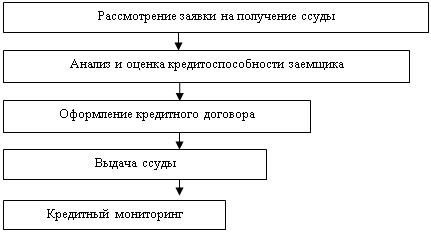

Организация процесса кредитования юридических лиц

170105

знаков

21

таблица

5

изображений

4. Организация кредитования юридических лиц в АКБ «МБРР» (ОАО)

4.1 Общая характеристика АКБ «МБРР» (ОАО)

АКБ «Московский Банк Реконструкции и Развития» (ОАО) был создан 29 января 1993 года (Генеральная лицензия Банка России на осуществление банковских операций № 2268).

Основными акционерами банка являются такие компании как: ОАО АФК «Система», ЗАО «ПромТоргЦентр», ОАО МГТС, ООО «Нотрис», ОАО «Акционерное общество научно-технического развития «Регион», ВАО «Интурист», ЗАО «ЦПП «Вымпел-Система».

Банк имеет обширную филиальную сеть в 16 городах, а также Представительство «Сибирская региональная дирекция» в городе Томске.

Таким образом, АКБ «МБРР» (ОАО) охватывает почти всю Россию – это Центральный, Северо-Западный, Южный, Приволжский, Сибирский и Уральский федеральные округа.

Органами управления банка являются:

- общее собрание акционеров банка;

- совет директоров банка;

- единоличный исполнительный орган банка – председатель правления банка и коллегиальный исполнительный орган банка – правление Банка.

Отраслевая структура корпоративной клиентской базы АКБ «МБРР» (ОАО) в полной мере отражает приоритеты развития российской экономики, направленные на реструктуризацию и модернизацию производственной сферы, развитие транспорта, связи, активизацию товарооборота, улучшение деятельности сферы услуг. Среди клиентов банка известные российские компании, такие как: ОАО «АФК Система», ОАО «Мобильные ТелеСистемы», ОАО МГТС, ОАО «Комстар-Объединенные Телесистемы», ОАО «Ситроникс», ОАО «Детский мир-Центр», ОАО «Система-Галс», ООО «Торговый дом «Евросеть», ОАО «Автодом» и другие.

Одним из приоритетных направлений АКБ «Московского Банка Реконструкции и Развития» (ОАО) является наращивание объемов корпоративного кредитования, при этом уделяется особое внимание регионам и субъектам малого и среднего бизнеса. АКБ «МБРР» (ОАО) нацелен на повышение качества кредитных вложений с точки зрения диверсификации вложений в различные отрасли экономики, роста объектов кредитования малого и среднего бизнеса, расширению направлений целевого использования кредитов.

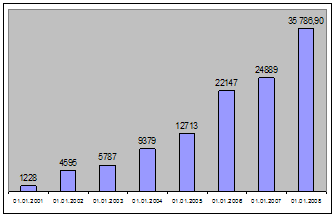

Динамика кредитного портфеля АКБ «МБРР» (ОАО) (рисунок 4.2) показывает значительный рост объемов кредитования корпоративных клиентов из года в год, что дает основания полагать дальнейшее успешное развитие донного направления деятельности банка.

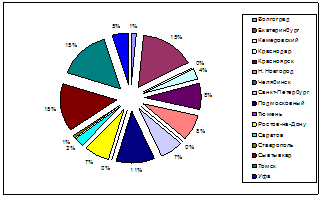

Развивая филиальную сеть АКБ «МБРР» (ОАО) расширяет географический круг кредитного обслуживания и соответственно сам кредитный портфель. Так, например, общий объем кредитных вложений, приходящихся на долю филиальной сети, на начало 2008 года составил 14 236 миллионов рублей. Доля филиалов в кредитном портфеле банка за 2007 год увеличилась с 36 % до 40 %, или в абсолютных значениях с 8 815 миллионов рублей до 14 236 миллионов рублей (рисунок 4.3).

Рисунок 4.2 - Динамика кредитного портфеля юридических лиц АКБ «МБРР» (ОАО) в тысячах рублей

Рисунок - 4.3 Диаграмма структуры кредитного портфеля региональной сети по филиалам на 01.01.2008 год

Крупнейшими кредиторами региональной сети АКБ «МБРР» (ОАО) являются Сыктывкарский, Екатеринбургский и Томский филиалы. В общей сложности на их долю приходится почти около половины всех кредитов, предоставленных региональными филиалами АКБ «МБРР» (ОАО).

Кредитные вложения АКБ «Московский Банк Реконструкции Развития» (ОАО) характеризуются высоким качеством – кредиты предоставляются заемщикам с хорошим финансовым состоянием, под надежное обеспечение в виде поручительств финансово-устойчивых организаций и залог ликвидного имущества.

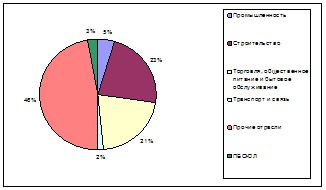

ОАО АКБ «МБРР» (ОАО) предоставляет кредиты предприятиям различных отраслей экономик. Структура отраслевой принадлежности корпоративного кредитования характеризуется приоритетной направленностью в основном на строительные и торговые организации. Так, например, на начало 2008 года около 23% кредитов было предоставлено строительным организациям и около 21 % кредитов были выданы предприятиям торговли (рисунок 4.4).

Рисунок 4.4 - Структура отраслевой принадлежности корпоративного кредитования на 01.01.2008 год.

В структуру кредитного портфеля Томского филиала АКБ «МБРР» (ОАО) (юридические лица) входят предприятия оптовой и розничной торговли, промышленности, строительства, транспорта и связи, лизинга, туристический и гостиничный бизнес, сельское хозяйство и другие отрасли (рисунок 4.5).

Сравнивая общую структуру кредитного портфеля по отраслям АКБ «МБРР» (ОАО) с отраслевой структурой в Томском филиале, можно сказать, что приоритетом является кредитование предприятий строительства, торговли и общественного питания, можно отметить различия в отраслевой структуре Томского филиала, где наблюдается значительная отраслевая принадлежность кредитного портфеля в области промышленности.

Рисунок 4.5 - Диаграмма структуры кредитного портфеля Томского филиала АКБ «МБРР» (ОАО) по отраслям на 01.01.2008 год

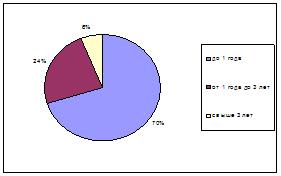

В кредитном портфеле преобладают краткосрочные кредиты, что показывает направленность финансирования АКБ «Московским Банком реконструкции и Развития» (ОАО) текущей деятельности своих клиентов. По состоянию на 01 января 2008 года доля кредитов, предоставленных на срок свыше 1 года, что составило только 30 % общего кредитного портфеля АКБ «МБРР» (ОАО). Основная часть кредитных ресурсов (70%) предоставляется клиентам банка на срок менее 1 года (рисунок 4.6).

Рисунок 4.6 - Диаграмма кредитного портфеля Банка на 01.01.2008 год по контрактной срочности кредитных договоров

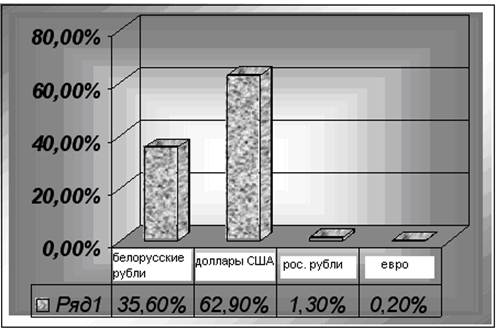

Динамика валютной структуры кредитного портфеля АКБ «МБРР» (ОАО) является относительно стабильной. Кредиты, предоставленные в долларах США или евро по состоянию на начало 2008 года, определялись не более 40 % в общем объеме кредитных вложений банка, что свидетельствует о сбалансированности кредитного портфеля с точки зрения валютных рисков.

Таким образом, можно сделать вывод, что АКБ «Московский Банк Реконструкции и Развития» (ОАО) реализовывает кредитную политику, ориентируясь не только на наращивание количественных показателей, но и придает большое значение качественным характеристикам структуры кредитных активов, обеспечивая тем самым высокий уровень надежности своего кредитного портфеля.

Похожие работы

... годовых. Снижение стоимости кредитов будет способствовать расширению спроса на кредиты и увеличению их доступности для субъектов хозяйствования всех форм собственности. 1.2 Виды кредитования юридических лиц и организация кредитного процесса в АСБ «Беларусбанк» Кредиты, предоставляемые коммерческими банками юридическим лицам, можно классифицировать: - по целевой направленности – ...

... в составе кредитного портфеля: снизился удельный вес стандартных ссуд с 92,5 % до 92,2 %, сомнительных - с 3,6 % до 1,2 %, выросла доля нестандартных ссуд с 1,4 % до 2,7 %, безнадежных - с 2,6 % до 3,9 %. Однако темпы прироста кредитования юридических лиц Сбербанком РФ по Алтайскому краю в целом, превышают общероссийские: за 2000 г. прирост объемов кредитования составлял 89 %, за 2001 год - 72 %, ...

... процесс оформления и выдачи кредита осуществляется за более короткий промежуток времени, обеспечивая экономию времени 3 дня. Предложенные мероприятия по совершенствованию организации кредитования юридических лиц позволят банку проводить более продуманную политику привлечения и удержания клиентов, а также повысить эффективность операций кредитования и улучшить политику управления риском. 3.2 ...

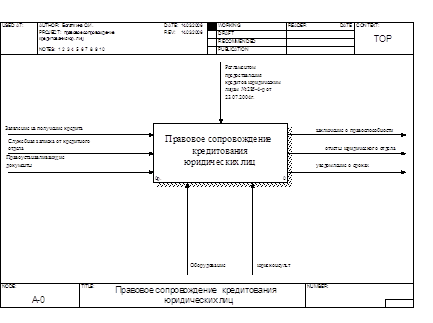

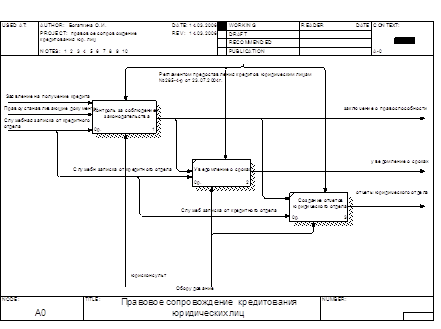

... Рис. 14 Формирование отчета После нажатия ok система формирует отчет юридического отдела за определенный период времени (рисунок 15). Рис. 15 Отчет 3.4 Тестирование автоматизированной системы правового сопровождения кредитования юридических лиц При создании любого программного обеспечения одним из основных этапов является этап тестирования. На данном этапе согласно сформулированным ...

0 комментариев