Навигация

Кредитование юридических лиц Сбербанком РФ

78721

знак

2

таблицы

0

изображений

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Алтайский государственный технический университет им. И.И. Ползунова»

Кафедра экономики и организации производства

Курсовая работа

на тему

Кредитование юридических лиц Сбербанком РФ

по дисциплине «Банковское дело»

Руководитель исследовательской работы ____________________________ преподаватель кафедры ЭиОПВыполнил студент группы ГМУ-21

_________прпрп

2006

Содержание

Введение

1 Кредитная функция банков

1.1 Понятие кредита. Принципы кредитования

1.2 Виды кредитов

1.3 Принципы и правила кредитования

2. Кредитная система Российской Федерации

2.1 Банки и небанковские кредитные организации

3. Анализ кредитования юридических лиц Сбербанком РФ

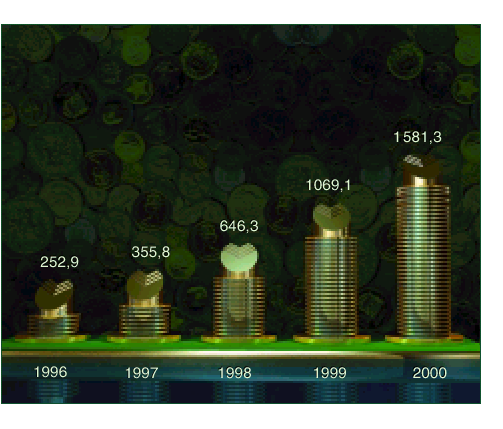

3.1 Динамика процесса кредитования юридических лиц за 1998 – 2005 гг.

4. Проблемы кредитования юридических лиц

Заключение

Список использованных источников

Приложение 1.

Приложение 2.

Приложение 3.

Введение

Банковская система - неотъемлемая структура рыночной экономики. Основное назначение банка - посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям. Банки, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства.

Масштабы финансового посредничества в современной экономике, действительно, велики. Представление об этом дает статистика денежных потоков: сектор домашних хозяйств является поставщиком капитала для других секторов, сектор деловых фирм и государственный сектор выступают заемщиками на рынке ссудных капиталов, а заграничный сектор может выступать как поставщиком, так и заемщиком. Поэтому, банки –– многофункциональные учреждения, оперирующие в различных секторах рынка ссудного капитала.

Основным видом деятельности банков с точки зрения получения доходов является процесс кредитования. Доходы от кредитной деятельности –– самая крупная составляющая часть банковской прибыли. В мировой практике до 40 % операционных доходов по активным операциям банков составляют проценты по кредитам, причем именно кредитование юридических лиц остается важным направлением деятельности банков.

Актуальность темы кредитования юридических лиц неоспорима, т.к. кредитование, проектное финансирование и вложения в долговые ценные бумаги юридических лиц - главное направление размещения ресурсов, содействующее развитию национальной экономики, поддержке отечественного производителя товаров и услуг. Поэтому целью моей работы является изучение и анализ системы кредитования юридических лиц.

В качестве объекта исследования выбран Сберегательный банк Российской Федерации и его филиал в Алтайском крае. Выбор данного банка не случаен, т.к. этот крупнейший банк Российской Федерации последовательно развивает кредитование юридических лиц, и в объеме банковских кредитов, полученных корпоративными клиентами, на долю Сбербанка России приходится около 25 %. Соответственно, предметом исследования работы является процесс кредитования данного банка.

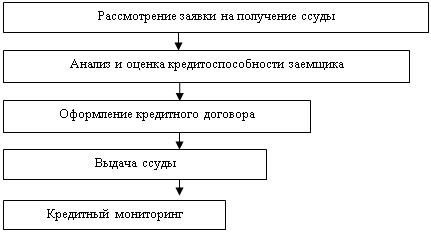

Проблема, затронутая в работе: динамика выдачи кредитов в период 1998-2005 гг. и целевая направленность выданных кредитов .

Для достижения поставленной цели я попыталась реализовать следующие задачи:

1) проработать литературу и материалы периодической печати в области кредитования;

2) раскрыть понятие «кредит», рассмотреть виды предоставляемых кредитов;

3) провести анализ кредитной деятельности Сберегательного банка России за период 1998 – 2005 гг.;

4) проанализировать сведения о кредитовании юридических лиц Алтайского филиала Сберегательным банком России;

5) сделать выводы по всему изученному материалу.

Источниками информации для работы являются документы, предоставленные Алтайским филиалом Сберегательного банка РФ, материалы официальных сайтов банка и его филиала и периодической прессы, а также отечественная литература по основам банковской деятельности и кредитованию.

Проанализировав использованную литературу, я пришла к выводу, что процесс кредитования является объектом исследования многих ученых-экономистов: Челнокова В.А., Тавасиева А.М., Плисецкого Д.Е., Стрельцовой Н.Т. В частности, Стрельцовой Н.Т. были сформулированы принципы рационального кредитования, рассмотренные в работе.

Исследование процессов кредитования юридических лиц Сбербанком РФ проводилось следующими методами:

1. Формально-догматическим. Был осуществлен сбор, накопление, систематизация и изучение финансовых и статистических документов, информации официальных сайтов Сберегательного банка РФ и его филиала в Алтайском крае, концепции банка, комментариев специалистов. Проработаны статьи и интернет-сайты о кредитовании юридических лиц в России. Поиск информации в Интернет-новостях осуществлялся по нескольким направлениям: это сведения, которые исходили от банков России, появляющиеся отклики на данную информацию, а также опубликованные в Интернете репортажи телевизионных новостей и статьи

2. Метод научного исследования. Проведен синтез статистических материалов, анализ динамики выдачи и возвратности кредитов юридическими лицами, с помощью научной абстракции были отсечены второстепенные данные и выделены основные. Кроме того, с целью выявления популярности и актуальности данной проблемы для различных социальных групп, проведен анализ дискуссий Интернет-форумов

1 Кредитная функция банков

Предметной основой реализации кредитной политики банка являются виды кредитной деятельности, несущие в себе различные факторы кредитного риска. В научной и учебной литературе, а также в нормативных документах природа кредита трактуется неоднозначно. Это обусловливает необходимость выделения четкого понятия банковского кредита и обоснованной классификации кредитов, т.к. без нее нельзя реализовать в банке эффективную кредитную политику, сформировать надежный ликвидный и доходный кредитный портфель.

1.1 Понятие кредита. Принципы кредитованияКредит происходит от латинского «сrеditum» (ссуда, долг) и «сredeге» (доверие, верить) и означает предоставление денег или товаров в долг на определенный срок на условиях возвратности и, как правило, с уплатой процентов. Кредит предлагается понимать на двух уровнях — как определенную денежную сумму, выделяемую банком на известную цель, и как определенную технологию удовлетворения заявленной заемщиком финансовой потребности, с другой стороны, предлагается различать указанную технологию и результаты ее применения. Воспользовавшись этим подходом, можно утверждать, что кредит как продукт деятельности банка представляет собой:

1) сумму денег, предоставляемую банком заемщику и удовлетворяющую изложенным выше базовым признакам кредита, отражающим его специфическую экономическую и правовую природу;

2) кредитный продукт – конкретный способ, каким банк оказывает или готов оказать кредитную услугу нуждающемуся в ней клиенту.

Благодаря кредиту сокращается время на удовлетворение хозяйственных и личных потребностей. Необходимость и возможность кредита обусловлена закономерностями кругооборота капитала в процессе воспроизводства: на одних участках данного процесса высвобождаются временно свободные средства, которые могут быть источником кредита, на других — возникает потребность в них. Но для превращения потенциальной возможности кредита в экономическую реальность нужны определенные условия:

Ø согласование интересов кредитора и заемщика,

Ø самостоятельность в юридическом плане субъектов кредитной сделки (кредитор и заемщик), материально гарантирующих выполнение обязательств, вытекающих из экономических связей и предмета кредитного договора.

Кредит является разновидностью экономической сделки, договором между юридическими и/или физическими лицами о займе (ссуде), в соответствии с которым один из участников сделки (кредитор) предоставляет другому (заемщику) деньги (в некоторых случаях имущество) на определенный срок с условием возврата эквивалентной стоимости и с оплатой этой услуги в виде процента.[]

В Гражданском кодексе РФ понятия «заем» и «кредит» различаются содержательно по ряду признаков. Из их сравнения вытекает, что кредит (частный случай отношений займа) обладает следующими специфическими свойствами:

Ø в нем речь должна идти о передаче одной стороной (кредитором) другой стороне (заемщику) не любых вещей, а только денег, причем лишь во временное пользование (не в собственность заемщика). При этом указанные деньги могут не являться собственностью и самого кредитора;

Ø он не может, если иное не предусмотрено в договоре, быть беспроцентным. При этом договорное оформление (в письменном виде) выдачи/получения кредита рассматривается как обязательный, хотя и не специфический для кредитной сделки параметр.

Для договора займа письменная форма не всегда обязательна. В нем в качестве кредитора выступает не любое лицо, а только кредитная организация (как правило, банк). В этом смысле кредит - это банковский кредит в денежной форме. При этом имеется в виду активный вариант кредитования, когда банк не получает, а сам дает кредит. Обязательство банка выдать кредит в соответствии с заключенным договором носит безусловный характер; возвращается кредит также в денежной форме. В соответствии со ст. 819 ГК РФ «по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных в договоре, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты». Наконец, выданный заемщику кредит банк первоначально обязательно зачисляет на специально для этого открываемый ссудный счет.

Обобщая вышесказанное, можно сделать вывод: кредит предполагает передачу заемщику (юридическому или физическому лицу) банком на основании специального письменного договора исключительно денежных средств (собственных средств банка и/или заемных) на определенный в таком договоре срок на условиях возвратности и платности в денежной же форме, подконтрольности, а также, как правило, целевого использования и обеспеченности.

Кредит имеет место не с момента подписания сторонами кредитного договора, а с момента реального предоставления соответствующей суммы заемщику.

Кредит объективно необходим для нормального функционирования экономики, поскольку движение капитала в процессе воспроизводства характеризуется неравномерностью. Эта неравномерность может быть вызвана отраслевой спецификой бизнеса, его удаленностью от источников сырья или рынков сбыта, особенностью процессов реализации товаров и услуг, сезонностью и иными факторами. Кроме того, кредит необходим для расширения бизнеса.

В соответствии с отечественными нормами гражданского права различают банковский, товарный, коммерческий, бюджетный (в том числе налоговый) кредиты. Но чаще всего выделяют две формы кредита: банковский и коммерческий кредит.

Банковский кредит предоставляется коммерческими банками в виде денежных ссуд. По кредитному договору банк или кредитная организация предоставляет денежные средства заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную сумму и уплатить проценты по ней (Кредитный договор, ст. 819 Гражданского Кодекса РФ).

Коммерческий кредит предоставляется продавцом товаров или услуг в виде отсрочки платежа, такой кредит может оформляться векселем.

В Гражданском кодексе РФ термин «ссуда» не применяется. В то же время он широко используется в документах Банка России и литературе. В пока еще действующей Инструкции ЦБ №62а от 30.06.1997 г. «О порядке формирования и использования резерва на возможные потери по ссудам» «ссуды» и «кредиты» используются как тождественные понятия.

Кредит как экономическая категория является определенным видом общественных отношений, связанных с движением стоимости. Основными существенными характеристиками кредита, отличающими его от денег, являются:

Ø Платность. Принцип платности кредитных ресурсов означает необходимость установления «цены денег», в качестве которой выступает ссудный процент, или просто процент. Если банк взимает меньший процент, чем его рыночная норма, то нет пределов той сумме, которую он мог бы таким образом ссудить.

Ø Возвратность. Выданные во временное пользование средства должны быть возвращены кредитору через установленное в договоре время. Возвратность является основополагающим свойством кредитных отношений, отличающим кредит от других видов денежных отношений. Возможность возврата ссуды обусловлена кругооборотом средств заемщика, который начинается и заканчивается в денежной форме.

Ø Срочность. Кредит предоставляется на определенный срок, после которого он должен быть возвращен банку.

Ø Доверие. Кредит — это операция, основанная на доверии.

Сущность кредита проявляется в его функциях, а функции кредита реализуются в формах и видах кредита. Некоторые отечественные экономисты подходят к кредиту как к части финансов и обосновывают наличие у кредита тех же функций, что и у финансов: формирование денежных (в данном случае, ссудных) фондов; использование этих фондов и контрольная функция. В рыночной экономике кредит выполняет следующие функции.[]

1. Регулирующая функция. Общепризнанно, что кредит оказывает воздействие на развитие экономических процессов. Также все признают, что процентная ставка является экономическим рычагом — инструментом управления экономикой. Но для того, чтобы регулирующая функция кредита положительно воздействовала на экономику страны в целом и отдельного предприятия, необходимо задавать адекватные текущему состоянию экономики параметры, и разрабатывать эффективные и целесообразные «правила игры». Со стороны государства и Центрального банка — это эффективная бюджетно-финансовая, налоговая и денежно-кредитная политика и адекватное нормативно-правовое обеспечение (в том числе для развития реального сектора экономики). Со стороны кредитных и других организаций — внутренние «правила кредитования», базирующиеся на соответствующей финансовой политике.

2. Перераспределительная функция кредита. Кредиту свойственно перераспределение стоимости вообще и временно высвободившейся стоимости (денежных ресурсов) в частности. Такое перераспределение может происходить внутри страны, отрасли, региона, организации. В рыночных условиях перелив денежного капитала из одних отраслей и сфер предпринимательства в другие всегда осуществляется в направлении из низкорентабельных сфер бизнеса в высокодоходные. Выполняя перераспределительную функцию, кредит становится необходимым механизмом выравнивания нормы прибыли. Вложенный в различные производства капитал закреплен в определенной натуральной форме и поэтому не может свободно перемещаться из одной отрасли в другую. Эти трудности преодолеваются с помощью кредита.

3. Аккумуляционная функция. Третья функция заключается в аккумуляции временно свободных денежных средств, в централизации капитала, а также в концентрации и накоплении капитала. Содержанием функции аккумуляции является постепенное накопление денег в течение определенного периода для кредитования их одной суммой в определенное мероприятие в будущем. Временно свободные деньги являются источником кредитного (заемного) капитала, который образуется за счет банковского и других форм кредита, а также за счет средств от выпуска и продажи облигаций (в том числе государственных). Собранные таким образом средства являются ссудным фондом общества.

4. Капиталотворческая функция кредита. Суть ее заключается в том, что кредит создает (воспроизводит, постоянно возобновляет) капитал и служит основным двигателем расширенного воспроизводства. Именно платный характер кредита порождает его движение как капитала. Что касается займа и ссуды, то согласно российским нормам они могут быть выданы на безвозмездной основе, в этом случае не идет речь о приросте капитала.

5. Стимулирующая функция кредита. Кредитное стимулирование – это система экономических (рыночных) форм и методов побуждения экономических субъектов к кредитованию с целью, прежде всего, расширения производства, бизнеса и увеличения капитала.

6. Замещение действительных (наличных) денег кредитными операциями. Ссуженная стоимость, полученная заемщиком и вошедшая в его хозяйственный оборот, начинает выполнять работу, свойственную деньгам (используется для приобретения оборудования и материалов, выплаты заработной платы и т. д.).

7. Контрольная функция кредита. Суть этой функции заключается в обеспечении возвратности кредита. Контрольная функция реализуется на этапе возникновения кредитных отношений (предварительный контроль, осуществляемый до заключения кредитного договора в ходе рассмотрения кредитной заявки), непосредственно кредитования (текущий контроль) и даже после завершения кредитных отношений (последующий контроль, например, в целях создания базы данных по ссудозаемщикам и проч.). Контрольная функция особенно важна в условиях становления и реформирования кредитной системы, тем более, когда это реформирование происходит в тяжелых финансовых условиях.

Понятие «кредит» нуждается в дополнениях, раскрывающих реальное применение его технологий и результатов, раскроем понятия «кредитной операции» и «кредитной услуги».

Кредитная операция - сами практические действия (упорядоченная, внутренне согласованная совокупность действий, направленных на удовлетворение потребности клиента в кредите) кредитных работников банка в процессе кредитного обслуживания заемщиков, форма воплощения в действительность кредитного продукта.

Кредитная услуга - результат банковской кредитной операции, т.е. итог или полезный эффект кредитной операции (целенаправленной кредитной деятельности сотрудников банка), состоящий в более или менее полном удовлетворении заявленной клиентом кредитной потребности и в получении банком прибыли.

Результат кредитного процесса нельзя сводить только к удовлетворению соответствующей потребности клиента, так как во взаимоотношениях с клиентом банк всегда выступает как партнерская организация, что предполагает реализацию интересов обеих сторон операции (сделки).

Следует также отметить, что на фундаментальном уровне раскрывающих содержание кредитного процесса, только кредитная операция соответствует тому, что обычно принято именовать кредитами предоставленными (выданными).

1.2 Виды кредитовВиды кредита – конкретное приложение кредита на практике, характеристика особых организационно-экономических признаков.

Для их классификации в банковской практике используется ряд критериев:

Ø сфера использования: производственный и потребительский кредиты;

Ø конкретное проявление движения ссудного фонда: товарный, денежный и смешанный кредит;

Ø срок кредитования. В российской экономической практике краткосрочными считаются кредиты, выданные на срок до одного года, долгосрочными — выданные на срок свыше года. В западных странах краткосрочным считается кредит на срок до года или двух лет; среднесрочным — от года до пяти (в некоторых странах — от пяти до десяти лет); долгосрочным — свыше пяти, а в некоторых странах — свыше десяти лет;

Ø институциональный критерий определяет, кто в кредитной сделке выступал в качестве кредитора. Формы кредита, определяемые этим критерием, как правило, одноименны участнику — кредитору: банковский кредит; коммерческий (хозяйственный); государственный; гражданский (частный, личный); международный.

Однако в соответствии с отечественными нормами гражданского, налогового и бюджетного права различают банковский, товарный, коммерческий, бюджетный (в том числе налоговый) кредиты. В практической деятельности коммерческие банки руководствуются этими нормами лишь в границах возможности судебного разбирательства. В реальной жизни банки пользуются указанными выше категориями (формами) кредита и надеются, что они будут отражены в банковском кодексе, проект которого обсуждается банковским сообществом.

Эта, казалось бы, чисто теоретическая проблема классификации кредитов проявляется в искажении статистической информации по кредитованию экономики. Так, полученный промышленным предприятием кредит проходит по статье «кредитование промышленности», хотя фактически он может быть использован на не связанные с промышленным производством цели. Кроме того, такая классификация кредитов целесообразна при разработке мер налогового стимулирования. Государство, желая стимулировать развитие определенных форм кредитования (потребительского, ипотечного кредитования, лизинга и т. д.), должно предоставлять налоговые льготы кредиторам по данным формам кредитов.

Кредиты могут различаться в зависимости от участников кредитной сделки (население, корпоративные клиенты, федеральные структуры и органы исполнительнее власти субъектов Российской Федерации, кредитно-финансовые организации), характера обеспечения и по другим показателям. Многообразие клиентской базы предопределяет сложную структуру кредитного портфеля банка и влияет на виды банковских кредитов для целевых групп потребителей.

По экономическому характеру объектов кредитования кредиты бывают:

Ø на формирование оборотных средств предприятия;

Ø на реконструкцию, модернизацию;

Ø на неотложные нужды;

Ø под товарно-материальные ценности (сырье и основные материалы, запасы, незавершенное производство), а также на временные нужды под сверхплановые затраты;

Ø под затраты (сезонное производство, подготовка новых производств);

Ø расчетные (в связи с отгрузкой готовой продукции, открытие аккредитива);

Ø платежные кредиты (несвоевременное поступление средств за отгруженный товар);

Ø на распределительные операции (под покрытие временных разовых потребностей при отсутствии свободных денежных средств).

1.3 Принципы и правила кредитованияОсновными принципами кредитования, вытекающими из сущности кредита, являются: срочность, платность, возвратность, целевой характер использования кредита, его материальная обеспеченность.

К этим принципам можно добавить:

Ø принцип осторожности, предполагающий защиту интересов участников кредитной сделки;

Ø принцип соответствия, согласно которому руководство кредитуемой организации должно делегировать при определенных условиях индивиду достаточно полномочий, чтобы он был в состоянии не только выполнять те задачи, которые перед ним поставлены в процессе кредитования, но и нести ответственность (в том числе материальную).

Коммерческие банки развитых стран используют при оценке кредитной политики систему принципов САМPARI:

С - Character — характеристика клиента;

А - Ability — способность клиента управлять собственными финансами или способность к возврату кредита;

М - Margin— маржа (доходность);

Р - Purpose — цель кредита;

А - Amount — размер (сумма) кредита,

R - условия погашения кредита;

I - Insurance— страхование риска непогашения ссуды.

Новосибирским экономистом Н.Т. Стрельцовой в результате теоретического изучения этих принципов и практического ознакомления с их реализацией в зарубежных банках, были сформулированы принципы рационального кредитования «ИКОНСУМ», также используя аббревиатуру из начальных букв:

И — информация о заемщике;

К — оценка кредитоспособности заемщика (или кредитоспособность);

О –– оценка качества обеспечения (или обеспечение);

Н — надежность;

С — сумма кредита;

У — условия кредита;

М — маржа.

Именно исходя из этих принципов разработана взаимоувязанная система правил кредитования субъектов реального сектора экономики.

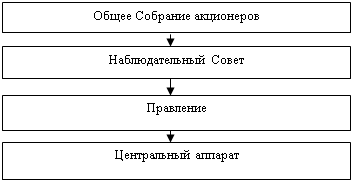

2. Кредитная система Российской Федерации

2.1 Банки и небанковские кредитные организации

Сущность и функции кредита в его различных формах реализуется через кредитную систему. Традиционно кредитная система рассматривается в двух аспектах: функциональном и инструментальном.

С точки зрения функционального аспекта, под «кредитной системой» понимается совокупность кредитных отношений, форм, методов кредитования, т.е. кредитная система представлена банковским, коммерческим, потребительским, государственным и международным кредитом.

С точки зрения институционального аспекта, кредитная система представляет собой совокупность кредитных институтов, создающих, аккумулирующих и предоставляющих денежные средства в соответствии с основными принципами кредитования.

Кредитный институт – это юридическое лицо, которое для извлечения прибыли может осуществлять все или часть из следующих операций:

Ø привлечение денежных средств физических и юридических лиц во вклады, причем привлекать денежные средства физических лиц могут только организации старше 1 года;

Ø размещение этих средств от своего имени и за свой счет;

Ø открытие и ведение банковских счетов физических и юридических лиц;

Ø осуществление расчетов по поручению владельцев счетов;

Ø инкассация денежных документов, средств и кассовое обслуживание;

Ø купля-продажа иностранной валюты;

Ø привлечение и размещение драгоценных металлов;

Ø выдача гарантий.

Кредитная система складывается из банковской системы и совокупности «небанковских» кредитно-финансовых институтов.

При этом банки – это кредитные организации, которые имеют право в комплексе осуществлять первые три операции.

Небанковские организации – это кредитные организации, которые могут осуществлять лишь отдельные банковские организации. Они способны аккумулировать временно свободные средства и размещать их на условиях срочности, платности и возвратности. Небанковские кредитно-финансовые организации представлены инвестиционными фондами, финансовыми компаниями, ломбардами и т.д. Эти организации, формально не являясь банками, выполняют многие банковские операции и конкурируют с банками. Несмотря на это, банки все же являются ядром кредитной системы государства. В приложении 1 представлена численность кредитных организаций, зарегистрированных на территории Российской Федерации

Кредитные организации могут также осуществлять различные виды сделок: факторинговые, трастовые, лизинговые операции, выдавать поручительства, сдавать в аренду сейфы, консультировать и заниматься иной деятельностью, кроме производственной, торговой, страховой.

Для решения совместных задач, не преследующих цели извлечения прибыли, кредитные организации могут образовывать союзы и ассоциации, а для совместного осуществления банковских операций – группы и холдинги. Кредитные организации осуществляют свою деятельность на основании действующего законодательства, своего устава, полученной лицензии, формируют свой уставный капитал не ниже определенного уровня.

Существуют следующие особенности современной кредитной системы РФ:

1. По оценкам рейтингового агентства «Интерфакс», доля российских банков на кредитном рынке России составляет 55-60%, «...причем лучшие заемщики достаются именно иностранным банкам, кредитный рынок стал ареной конкуренции с иностранными банками» []. Темп роста капитала (акций, долей} нерезидентов ( + 8,4%) опережает темп роста совокупного капитала действующих банков в России (+4,1%). У 29 банков уставный капитал на 100% сформирован за счет средств нерезидентов, у 9 кредитных организаций доля нерезидентов составляет более 50%. Объем задолженности российских предприятий перед иностранными кредиторами на 01.07.2003г. составлял 40,6 млрд долл. США. Только за I полугодие 2003 г. он увеличился на 7 млрд долл. Иностранная задолженность банковской системы выросла на 3,4 млрд долл. (до 18,6 млрд долл.).

2. Повышение конкурентоспособности отечественного сектора банковских услуг за счет снижения экономических и административных издержек бизнеса. С учетом предстоящего вступления России в ВТО существенное значение приобретает целенаправленная работа по снижению себестоимости и повышению качества банковских услуг для юридических и физических лиц. Она уже ведется, но предстоит сделать еще очень многое, инициативу, конечно, должны проявлять саморегулируемые организации.

3. Преобладающая роль банков с участием капитала государства, субъектов и муниципальных образований Российской Федерации. Роль банков, контролируемых государством, в банковском секторе остается значительной в основном за счет Сбербанка, который занимает лидирующие позиции на многих сегментах рынка банковских услуг. По данным В. Мехрякова, вице-президента Урал Внешторгбанка, 5 банков аккумулируют 44% активов, на долю госбанков приходится треть активов банковского сектора[].

Реализуется распоряжение Правительства РФ о выходе государства из капиталов кредитных организаций. Вместе с тем в 2002 г. значительно увеличил свой уставный капитал (с 51 млн. руб. до 951 млн.) Росэксимбанк, банк со 100%-ным госучастием. ОАО «Россельхоз-банк» в соответствии с распоряжением правительства от 09.06.2003 г. №761-р получил согласие МАП на увеличение уставного капитала с 3,799 млрд руб. до 4,649 млрд. Единственным владельцем этого банка является Российский фонд федерального имущества.

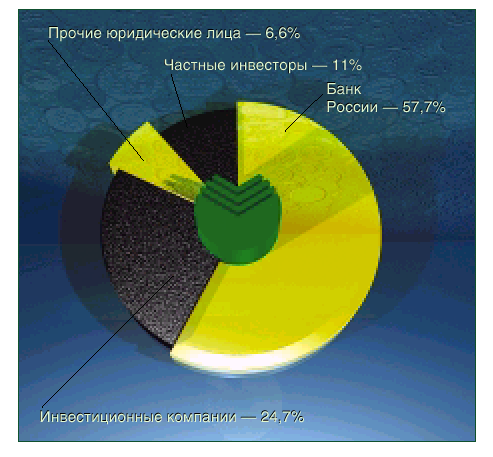

Аналитики российского финансового рынка не отрицают большое значение Сберегательного Банка РФ для стабильности отечественной банковской системы, для решения значимых социально-экономических проблем. Сбербанк России — это лидер банковской системы России, основа ее стабильности и надежности. Присутствие Банка во всех секторах рынка банковских услуг делают его альтернативой любому другому банку России и обеспечивает функционирование банковской системы страны в любых условиях. Так, например, в настоящее время доля Алтайского Сберегательного Банка РФ на рынке кредитования края составляет около 60 %.

Похожие работы

... Рис. 14 Формирование отчета После нажатия ok система формирует отчет юридического отдела за определенный период времени (рисунок 15). Рис. 15 Отчет 3.4 Тестирование автоматизированной системы правового сопровождения кредитования юридических лиц При создании любого программного обеспечения одним из основных этапов является этап тестирования. На данном этапе согласно сформулированным ...

... процесс оформления и выдачи кредита осуществляется за более короткий промежуток времени, обеспечивая экономию времени 3 дня. Предложенные мероприятия по совершенствованию организации кредитования юридических лиц позволят банку проводить более продуманную политику привлечения и удержания клиентов, а также повысить эффективность операций кредитования и улучшить политику управления риском. 3.2 ...

... правовых норм, имеющих общий обязательный характер. Только признанные государством источники могут применяться для регулирования общественных отношений. Правовое регулирование кредитования юридических лиц в банках осуществляется: Конституцией РФ, ФЗ «О банках и банковской деятельности», ФЗ « О Центральном Банке РФ», Гражданским Кодексом РФ, Положением ЦБ «О порядке предоставления (размещения) ...

... средств во вклады населения и на счета предприятий и организаций, снижать непроцентные расходы. 4. Предложения по совершенствованию деятельности Сберегательного банка РФ. 4.1.Совершенствование существующих и внедрение новых видов вкладов. Поставленные цели и задачи требуют принятия ...

0 комментариев