Теоретические основы процесса кредитования

Классификация банковских кредитов

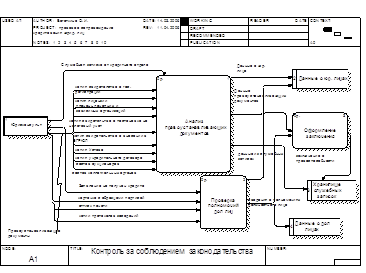

Организация корпоративного кредитования в банке

Кредитоспособность ссудозаемщиков и методы ее определения

Методы управления кредитным риском

Организация кредитования юридических лиц в АКБ «МБРР» (ОАО)

Технология кредитования юридических лиц в ОАО АКБ «МБРР»

Оценка кредитоспособности и определение лимита кредитования ООО «Аптекарь»

Проблемы коммерческих банков, связанные с кредитованием юридических лиц в условиях финансовой нестабильности в экономике

Навигация

Методы управления кредитным риском

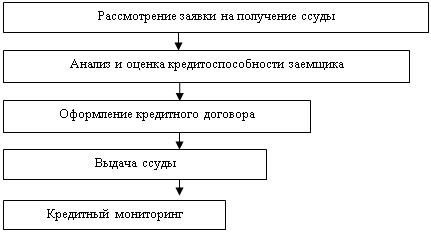

Организация процесса кредитования юридических лиц

170105

знаков

21

таблица

5

изображений

3.3 Методы управления кредитным риском

Одним из основных элементов организации системы кредитования, является деятельность, связанная с выявлением и минимизацией банковских рисков. Тема рисков заслуживает отдельного исследования. В рамках данной работы, выделим кредитный риск и основные методы управления им.

Риск как элемент хозяйственного решения может быть определен следующим образом - это ситуативная характеристика деятельности любого субъекта рыночных отношений, в том числе банка, отображающая неопределенность ее исхода и возможные неблагоприятные (или напротив благоприятные) последствия в случае неуспеха (или успеха) [13].

Риски возникают в любом направлении банковской деятельности, и естественно, чем больший доход банк ожидает от той или иной операции, тем больший уровень риска предполагается при ее проведении.

С одной стороны, банк должен являться одним из наиболее надежных институтов общества. А с другой стороны, банк стремиться к получению максимальной прибыли. Поэтому существует дилемма «риск-доход», которую банки должны решать посредством принятия оптимальных управленческих решений. Банки имеют успех тогда, когда принимаемые ими риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции. Важнейшим элементом в этом процессе является определение состава и содержания рисков. Чем больше рисков определит для себя банк, тем более детальной будет разработка мер по снижению рискованности его деятельности.

Риск ликвидности – риск потерь при неспособности банком своевременно выполнять свои обязательства перед клиентами и контрагентами. Валютный риск возникает при непредвиденном изменении курса валют. Большие риски сопряжены с проведением операций на фондовом рынке, это так называемые портфельные риски. Потери могут быть значительными в результате изменения курсовой стоимости ценных бумаг [14].

Существуют такие виды рисков как риск потери репутации банка, риск недостаточности капитала, процентный риск, операционный, правовой, а также внешние риски как политический, экологический и т.д.

Наиболее значимым, как показывает практика, является кредитный риск, поскольку кредитные вложения представляют собой преобладающую форму размещения собственных и привлеченных средств банка, а также наиболее доходную часть его активов.

Кредитный риск возникает при формировании кредитного портфеля банка, - риск потери актива или потери активом первоначального качества и/или стоимости из-за невыполнения обязательств заемщиками. Так как основную часть своей прибыли банк получает от своих ссудных операций, то становиться очевидным важность минимизации именной кредитного риска в процессе взаимоотношений банка и клиента. Вследствие чего считаю необходимым рассмотреть данный вид риска более подробно.

Под кредитным риском следует понимать вероятность полного или частичного невыполнения заемщиком основных условий кредитного договора. В состав кредитного риска входит риск неуплаты процентов по ссуде и риск невозвращения основной суммы долга [15].

Факторы, влияющие на возникновение и величину кредитных рисков можно разделить на макроэкономические и на микроэкономические (таблица 3.1).

Таблица 3.1 - Состав рискообразующих факторов

| Макроэкономические факторы (внешние) | Микроэкономические факторы (внутренние) |

| Общее состояние экономики страны. Уровень инфляции, темпы роста ВВП, дефицит бюджета и т.д. Активность денежно-кредитной политики ЦБ РФ, применяемые им инструменты и методы Региональные особенности функционирования банка Уровень конкуренции на кредитном рынке Уровень цен на банковские продукты и услуги Спрос на кредит со стороны клиентов | Качество кредитной политики банка Кредитный потенциал банка Стабильность депозитной базы Состав клиентуры банка Качество кредитного портфеля Обеспечение ссуд Ценовая политика банка Степень рискованности и прибыльности отдельных видов ссуд Ограниченность информационного потока при кредитовании Профессиональная подготовленность, квалификация и опыт персонала банка |

Кредитные риски не только оказывают влияние на доходы и денежные потоки банка, но и во многом определяют его выживание. По этой причине невозможно сегодня представить эффективное развитие банка без четкой организации процесса управления рисками [16].

Управление рисками – это сложный многоуровневый процесс, который невозможно полноценно описать в пределах одного пункта данной работы, рассмотрим лишь обобщенные этапы, которые выделяют большинство банковских экономистов:

- определение и оценка источников риска;

- определение источников и объема информации, необходимой для оценки уровня риска;

- выбор критериев и методов оценки вероятности реализации риска;

- планирование уровня риска, который может позволить себе банк;

- определение направлений работы банка с учетом соотношения риска и доходности операций по каждому направлению;

- мониторинг и контроль уровня риска на ежедневной основе;

- организация мероприятий по снижению уровня риска;

- ретроспективный анализ результатов управления риском и осуществление необходимой корректировки по предыдущим пунктам этой схемы [15].

В целях минимизации негативного влияния кредитных рисков коммерческого кредитования, операции кредитования проводятся в соответствии с утвержденной Кредитной политикой, определяющей приоритетные направления кредитования и принципиальные требования по качеству кредитных продуктов.

Операции с заемщиками проводятся строго в рамках установленных лимитов. Проводится регулярный мониторинг финансового состояния заемщиков Банка, эмитентов ценных бумаг, находящихся в портфеле Банка, сумм под кредитным риском.

Государство в лице ЦБ также воздействует на кредитный риск, так как ЦБ РФ выступает надзором органом регулирования деятельности коммерческих банков. Косвенное воздействие на кредитный риск банков он оказывает через экономические нормативы кредитного риска, посредством которых происходит регулирование рисков концентрации кредитов и объемов кредитования у отдельных заемщиков [3].

В свою очередь в банках на регулярной основе осуществляется мониторинг и контроль соблюдения обязательных нормативов, установленных ЦБ РФ.

Система внутреннего контроля реализуется в совокупности созданных подразделений, органов, служб, комиссий и назначенных должностных лиц, на которые в соответствии с организационными регламентами Банка возложено выполнение функций внутреннего контроля на основе специально разработанных методических и инструктивных внутрибанковских документов.

Служба внутреннего контроля осуществляет непрерывный мониторинг системы внутреннего контроля и обеспечивает независимую оценку кредитных рисков, состояния ликвидности, соблюдения принятых политик и установленных процедур [15, 17].

Основными методами управления кредитным риском в коммерческих банках являются: дифференциация заемщиков, диверсификация кредитных вложений, ограничение рисков, хеджирование рисков и деление рисков (таблица 3.2).

Риск кредитования зависит от заемщиков, поэтому очень важным становиться анализ его финансового состояния, для чего необходима комплексная система оценок. Документы для проработки – годовая или полугодовая финансовая отчетность предприятия: баланс, отчет о прибылях и убытках, отчет об источниках и использовании средств и отчет о денежных потоках; детальная структура запасов, расшифровка дебиторской и кредиторской задолженности [14].

Таблица 3.2 - Методы управления кредитным риском и их содержание

| Методы управления | Содержание методов |

| Дифференциация заемщиков | Оценка кредитоспособности ссудозаемщиков; определение условий кредитования, исходя из его рейтинга |

| Диверсификация кредитных вложений | Применение на практике разных объектов и форм кредитования; сочетание мелких и крупных ссуд; создание филиалов для снижения территориального и отраслевого рисков; сбалансирование кредитного портфеля по срокам и т.д. |

| Ограничение рисков | Применение лимитов объема крупных кредитных вложений, приходящихся на единицу собственных средств банка. Лимитирование объемов кредитования одного заемщика, отдельных отраслей. Лимитирование объемов кредитования для крупных заемщиков. Управление проблемными кредитами. |

| Хеджирование рисков | Проведение забалансовых операций с производственными финансовыми инструментами – кредитными деривативами. |

| Деление рисков | Сотрудничество с другими банками по совместному кредитованию крупных проектов |

Кредитный риск оценивается по состоянию на 1-ое число каждого месяца, и в зависимости от его оценки создается резерв на возможные потери по ссудам.

Система формирования резерва на возможные потери по ссудам в банковской практике применяется с 1 января 1995г. и, способствует снижению рискованности кредитных вложений, повышению ликвидности банков, их устойчивости и надежности [18].

В целях определения размера резерва в связи с действием факторов кредитного риска ссуды классифицируются на основании профессионального суждения (за исключением ссуд, сгруппированных в портфель однородных ссуд) в одну из пяти категорий качества: I (стандартные ссуды) при отсутствии кредитного риска; II (нестандартные ссуды) при умеренном кредитном риске; III (сомнительные ссуды) с значительным кредитным риском; IV (проблемные ссуды) с высоким кредитным риском; V (безнадежные ссуды), когда отсутствует вероятность возврата ссуды.

Оценка кредитного риска по каждой выданной ссуде (профессиональное суждение) проводиться кредитной организацией на постоянной основе, при этом финансовое положение заемщика оценивается в соответствие с методикой, утвержденной внутренними документами банка как: хорошее, среднее или плохое.

В зависимости от качества обслуживания заемщиком долга ссуды относятся также в одну из трех категорий: хорошее, среднее, плохое.

При осуществлении оценки ссуды до определенного договором срока выплаты процентов и/или основного долга обслуживание долга может быть оценено как: хорошее, при оценке финансового положения как хорошего; не лучше, чем среднее, при оценке финансового положения заемщика как среднего; только как плохое, при оценке финансового положения заемщика как плохого.

Определение категории качества ссуды (определение вероятности обесценения ссуды) осуществляется на основе комбинации двух классификационных критериев: финансового положения заемщика и качества обслуживания им долга в соответствии с таблицей 3.3.

Таблица 3.3 - Определение категории качества ссуды

| Обслуживание долга Финансовое положение | Хорошее | Среднее | Плохое |

| Хорошее | Стандартные (I категория качества) | Нестандартные (II категория качества) | Сомнительные (III категория качества) |

| Среднее | Нестандартные (II категория качества) | Сомнительные (III категория качества) | Проблемные (IV категория качества) |

| Плохое | Сомнительные (III категория качества) | Проблемные (IV категория качества) | Безнадежные (V категория качества) |

Размер расчетного резерва определяется исходя из результатов классификации ссуды и в соответствии с таблицей 3.4.

Таблица 3.4 - Величина расчетного резерва по классифицированным ссудам

| Категория качества | Наименование | Размер расчетного резерва в процентах от суммы основного долга по ссуде |

| I категория качества (высшая) | Стандартные | 0% |

| II категория качества | Нестандартные | от 1 до 20% |

| III категория качества | Сомнительные | от 21 до 50% |

| IV категория качества | Проблемные | от 51 до 100% |

| V категория качества (низшая) | Безнадежные | 100% |

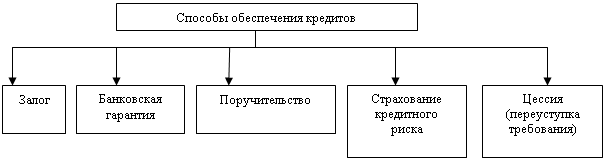

По ссудам, отнесенным ко II – V категориям качества, резерв формируется с учетом обеспечения. Под обеспечением по ссуде понимается обеспечение в виде залога, банковской гарантии, поручительства, гарантийного депозита.

Кредитные организации могут формировать резерв по портфелю однородных ссуд, каждая их которых незначительна по величине. Признаки однородности ссуд определяются банком самостоятельно.

Списание кредитной организацией нереальных для взыскания ссуд, в том числе объединенных в портфель однородных ссуд, осуществляется за счет сформированного резерва по соответствующей ссуде (портфелю однородных ссуд). Одновременно кредитной организацией списываются относящиеся к нереальным для взыскания ссудам начисленные проценты. Порядок списания относящихся к нереальным для взыскания ссудам и начисленных по ним процентов определяются нормативными актами Банка России. При этом кредитная организация обязана предпринять необходимые и достаточные меры по взысканию указанной ссуды [19].

К способам сохранения банковских активов, стабильной работы банковской системы в целом относиться реальная оценка банками своего кредитного риска и формирование под него специального резерва на возможные потери. Хотя некоторыми исследователями считается, что формирование резерва на возможные потери выступает излишней надзорной функцией Банка России, поскольку не учитывает риск доходности. И поэтому следует развивать факторинговые структуры и гарантийные операции [18].

Управление рисками должно обеспечить полную гарантию того, что все риски находятся в рамках установленных лимитов, понимаются и оцениваются еще до момента совершения сделки, а также постоянно контролируются. Эффективность системы управления рисками заключается в ее способности контролировать все финансовые риски, которым подвергается банк, поддерживать уровни риска при некоторых заданных условиях (например, при заданном уровне доходности), а также быстро и оперативно реагировать на изменения условий функционирования финансовых рынков. Управлять риском – значит предпринимать действия, направленные на поддержание его уровня в соответствии с существующими на данный момент времени целями управления.

Успешная деятельность банка невозможна без учета всех факторов, действующих на проведение той или иной операции, и одна из главных задач – уметь предвидеть неблагоприятные события, которые могут повлечь за собой потерю ресурсов, репутации, неполучения прибыли. А это, в свою очередь, зависит от компетенции, дальновидности, интуиции и профессионализма персонала, занимающегося финансовым управлением в банке [20, 21].

Похожие работы

... годовых. Снижение стоимости кредитов будет способствовать расширению спроса на кредиты и увеличению их доступности для субъектов хозяйствования всех форм собственности. 1.2 Виды кредитования юридических лиц и организация кредитного процесса в АСБ «Беларусбанк» Кредиты, предоставляемые коммерческими банками юридическим лицам, можно классифицировать: - по целевой направленности – ...

... в составе кредитного портфеля: снизился удельный вес стандартных ссуд с 92,5 % до 92,2 %, сомнительных - с 3,6 % до 1,2 %, выросла доля нестандартных ссуд с 1,4 % до 2,7 %, безнадежных - с 2,6 % до 3,9 %. Однако темпы прироста кредитования юридических лиц Сбербанком РФ по Алтайскому краю в целом, превышают общероссийские: за 2000 г. прирост объемов кредитования составлял 89 %, за 2001 год - 72 %, ...

... процесс оформления и выдачи кредита осуществляется за более короткий промежуток времени, обеспечивая экономию времени 3 дня. Предложенные мероприятия по совершенствованию организации кредитования юридических лиц позволят банку проводить более продуманную политику привлечения и удержания клиентов, а также повысить эффективность операций кредитования и улучшить политику управления риском. 3.2 ...

... Рис. 14 Формирование отчета После нажатия ok система формирует отчет юридического отдела за определенный период времени (рисунок 15). Рис. 15 Отчет 3.4 Тестирование автоматизированной системы правового сопровождения кредитования юридических лиц При создании любого программного обеспечения одним из основных этапов является этап тестирования. На данном этапе согласно сформулированным ...

0 комментариев