Теоретические аспекты корреспондентских отношений в банковской системе

Роль корреспондентских отношений в платежной системе

Организация корреспондентских отношений коммерческих банков

Существующие межбанковские корреспондентские системы

Разработка предложений по оптимизации корреспондентских отношений коммерческого банка

Организация корреспондентских отношений в банке

Предложения по оптимизации корреспондентских отношений в коммерческом банке

Операции по списанию или зачислению денежных средств кредитной организации (филиала) подтверждаются выпиской с корреспондентского счета (субсчета)

Навигация

Предложения по оптимизации корреспондентских отношений в коммерческом банке

Оптимизация корреспондентских отношений коммерческого банка

118844

знака

1

таблица

6

изображений

3.3 Предложения по оптимизации корреспондентских отношений в коммерческом банке

Одной из основных и неотъемлемых функций любого банка является проведение платежей. Поэтому задача автоматизации этого аспекта банковского дела представляется весьма важной и актуальной. Требования, предъявляемые сегодня кредитными учреждениями к автоматизированной системе, предназначенной для проведения платежей, вполне определенные. Для кредитных учреждений, не имеющих филиалов, это:

· своевременное прохождение платежей;

· взаимодействие с различными форматами электронных платежей (в том числе с системами, работающими в ЦБ РФ и Сбербанке России, S.W.I.F.T., Telex и пр.);

· минимальные затраты на обслуживание платежей;

· возможность управлять финансовыми потоками (т.е. контролировать платежи, позиционировать их и т.д.);

· удобство сотрудников банка при работе с платежами.

Кредитные учреждения, имеющие в своей структуре дочерние банки и активно работающие с банками-респондентами, наряду с перечисленными требованиями добавят возможность эффективно управлять состоянием корсчетов. Что касается многофилиальных банков, то у их Расчетного центра (бизнес-подразделения, ответственного за проведение платежей и расчетов, РЦ) возникает ряд совершенно новых задач, среди которых:

· оптимизация расчетов между филиалами банка (в первую очередь, их ускорение);

· совершенствование управления финансовыми ресурсами филиальной сети банка (как с позиции максимизации прибыли, так и снижения рисков);

· ужесточение контроля за платежами, которые осуществляют филиалы.

Задача автоматизации Расчетного центра стоит перед кредитным учреждением, если:

· банк работает с различными платежными системами;

· активно расширяется сеть банков-контрагентов, с которыми его связывают прямые корреспондентские отношения;

· расходы банка на обработку платежей слишком велики;

· достигнутый уровень контроля и управления финансовыми потоками не удовлетворяет руководство банка;

· заметно возрос объем межфилиальных платежей.

Автоматизация банковских технологий в новых рыночных условиях стала складываться в начале 1990-х годов, когда появились коммерческие банки. На рынке программных средств появляется ряд фирм-разработчиков, ведущие из них: «Инверсия», «Диасофт», «Асофт», «Програмбанк», «R-Style» и др. Развитие процесса автоматизации привело к предложению разнообразных банковских систем, что обусловлено не столько множеством фирм-разработчиков, но и различием самих банков по выполняемым функциям, структуре, размерам и технологии банковского дела.[9] В той или иной мере эти задачи решаются с помощью АБС, но далеко не всегда оптимальным образом. Причина в том, что автоматизированная банковская система совмещает в себе массу функций (бухгалтерский и налоговый учет, автоматизация основных сфер деятельности банка и пр.) и, как правило, специально не ориентирована на выполнение расчетных функций банка. Для осуществления внешних расчетов к ней подключают целый комплекс внешних программ, а также шлюзов, связывающих ее с различными платежными системами. Зачастую при расширении корреспондентской и филиальной сетей кредитное учреждение поручает сотрудникам своего ИТ-подразделения разработать специальную программу, обеспечивающую движение платежей. Такое решение может быть достаточно качественным, удобным и полностью отвечать принятым в банке схемам (топологической, финансовой, безопасности и пр.). Тем не менее, в большинстве случаев оно является уникальным — в том смысле, что не имеет типового интерфейса взаимодействия со стандартными платежными системами (ведь, к примеру, даже Банк России имеет различные форматы платежей в разных регионах, а еще есть S.W.I.F.T., Telex, SBRF3, форматы стран СНГ). К тому же оно обременено всеми недостатками, присущими реализации крупного проекта силами самого банка. Поскольку АБС обеспечивает решение широкого спектра задач кредитного учреждения, заменить ее, даже если качество ряда выполняемых функций далеко от желаемого, — задача сложная, финансово- и ресурсоемкая. Вот почему одним из главных требований к комплексу по автоматизации расчетов является возможность его глубокой интеграции с установленной в банке АБС.

Основными причинами смены системы автоматизации в коммерческих банках являются:

· Недостаточная функциональность (34%)

· Моральное устаревание (30%)

· Неудовлетворительное сопровождение (15%)

· Неудобство для бухгалтеров (10%)

· Низкая производительность (10%).[10]

В настоящее время в ОСБ № 5278 используется система автоматизации банковской деятельности Diasoft Banking 5NT, которая способствовала реализации комплексного подхода к автоматизации всех подразделений банка, предоставляющего широкий круг операций на финансовых рынках. Действующая в ОСБ № 5278 CRM-система используется для привлечения и сопровождения клиентов, автоматизации маркетинга и продажи банковских продуктов и услуг. В связи с вышеизложенным в ОСБ № 5278 необходимо провести тщательную диагностику применяемой АБС и в случае ее неудовлетворительного состояния принять решение о внедрении новой.

Основными критериями, на основании которых банки выбирают новые автоматизированные решения, являются:

· Функциональность;

· Отношения с компанией-разработчиком;

· Архитектура решения;

· Платформа;

· Другие.

Данным критериям удовлетворяет АБС RS-Payments Pro.

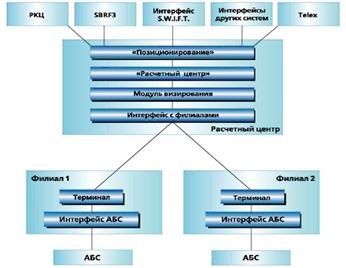

RS-Payments Pro — это полномасштабная система автоматизации расчетов в многофилиальном банке. Она включает «Расчетный центр» для головного банка, «Филиалы» для филиалов и «Терминалы» для банков-респондентов. При этом как «Расчетный центр», так и «Филиалы» интегрированы с АБС банка. Принципиальная схема комплекса RS-Payments представлена на рис. 3.6. Основные функции RS-Payments:

Во-первых, для оперативного выполнения межфилиальных и межбанковских платежей, а также снижения издержек на их проведение она осуществляет:

Рис. 3.6 – Принципиальная схема комплекса RS-Payments

· автоматизацию движения платежей и сопутствующих сообщений внутри многофилиального банка, самостоятельно выполняя все действия (за исключением тех случаев, когда принять решение должен человек);

· взаимодействие с различными системами электронных расчетов — поддерживаются форматы Банка России (R-макет, D-макет, Е-макет), Сбербанка России (SBRF3), S.W.I.F.T. (МТ103, МТ200, МТ202, MT900, MT910, МТ940, МТ950), Telex, а также форматы кредитных организаций стран СНГ. Кроме того, встроенные функции позволяют в штатном режиме передавать от одного филиала или банка-контрагента к другому произвольную информацию (как структурированную, так и неструктурированную).

Во-вторых, для эффективного управления ресурсами банка RS-Payments обеспечивает:

· контроль за состоянием корреспондентских счетов;

· выбор оптимального маршрута проведения платежей;

· позиционирование платежей.

В-третьих, в интересах контроля за деятельностью филиалов RS-Payments может выполнять:

· мониторинг внешних платежей банка и филиалов;

· контроль за соблюдением требований, установленных для платежей;

· контроль нежелательных платежей.

В-четвертых, для полноценного подключения к платежным системам филиалов банка и банков-респондентов, работающих на АБС, с которыми RS-Payments не имеет штатного блока сопряжения, в ее составе есть модуль «Терминал» (система класса «Банк—Банк»), обеспечивающий ввод платежей вручную или обмен ими с АБС банка-респондента через текстовые файлы.

В-пятых, для оперативного мониторинга ранее исполненных платежей в RS-Payments предусмотрена информационно-поисковая система, взаимодействующая с модулем «Investigations» платежной системы S.W.I.F.T. В-шестых, для упорядочивания расчетов с респондентами за оказанные платежные и информационно-поисковые услуги в RS-Payments включена подсистема тарификации и связанная с ней биллинговая подсистема. Предлагаемая «R-Style» линейка продуктов по автоматизации прохождения платежей позволяет кредитному учреждению подобрать оптимальный вариант с точки зрения доступности и окупаемости. Кроме того, банк может постепенно наращивать функциональность системы управления платежами, исходя из своей деловой активности (расширения сети филиалов и банков- контрагентов и пр.). Большое преимущество состоит в том, что при изменении продуктовой линейки не потребуется менять используемую систему или производить конвертацию накопившихся данных — иными словами, внутренняя платежная система в банке уже есть, просто в ней нужно «открыть» скрытые дополнительные возможности.

Особое внимание Сбербанк РФ обращает на развитие удаленного банковского обслуживания по системам «Bank-Client» и «Internet Banking». Внедрение системы «Internet Banking» дало возможность клиентам банка управлять своими банковскими счетами, контролировать остатки на счетах, переводить денежные средства в рублях и иностранной валюте, не покидая своего дома или офиса. Корпоративные клиенты ОСБ № 5278 могут также оперативно получать соответствующую информацию по телефону по системе ЭКСПОФОН и SMS-banking. Технология SMS- banking позволяет клиентам получать сообщение о зачислении и списании денежных средств со счета в момент операции на мобильный телефон. Необходимо также отметить автоматизацию удаленного банковского обслуживания частных клиентов как перспективное направление развития безналичных расчетов ОСБ № 5278. Наиболее привлекательной для удаленного обслуживания частных клиентов является система «Internet Banking», которую выбирают значительное количество банков. Связано это с доступностью Интернета, которая увеличивается с каждым годом. Наименее привлекательной для удаленного обслуживания частных клиентов оказалась по результатам опроса система WAP-банкинга. Проведенное исследование показало, что наиболее насыщенным является рынок систем класса «Bank-Client», на котором наблюдается небольшой спад по числу внедрений. Самый большой рост количества внедрений – на рынке систем «Internet Banking». Интерес к системам «Телефон-банк» увеличивается ежегодно, но не столь масштабно, как в случае систем «Internet Banking».[11]Рынок систем удаленного обслуживания частных клиентов начал формироваться недавно, поэтому делать серьезные выводы и прогнозы пока рано. Стоит отметить тот факт, что банки не считают стоимость решения одним из основных критериев выбора, а на первое место ставят безопасность системы.

Заключение

Корреспондентские отношения - это межбанковские договорные отношения, устанавливаемые между кредитными организациями на заранее согласованный временной период для проведения регулярных банковских операций, обусловленных обслуживанием их клиентов или собственными инициативами, в целях взаимного извлечения (максимизации) прибыли.

Проведение межбанковских операций в финансово-кредитной системе хозяйствования является следствием взаимодействия в ней кредитных организаций. Поэтому межбанковские отношения, которые возникают у этих организаций по поводу привлечения и размещения денежных средств, проведения расчетов, реализации других банковских услуг и прочего, по сути представляют собой отношения по поводу их взаимодействия в финансово-кредитном механизме экономики.

Виды корреспондентских отношений подразделяются по своей направленности на:

- внутренние, когда они устанавливаются в рамках одной банковской группы (к примеру, между материнским и дочерними банками);

- внешние, когда они устанавливаются между экономически отдельными банковскими учреждениями;

- односторонние, когда корреспондентский счет открывается только в одном банке-корреспонденте;

- взаимные, когда открываются взаимные корреспондентские счета. По юридическому содержанию:

- полноценные, когда банки-корреспонденты могут с точки зрения действующего законодательства выполнять по поручению друг друга любые банковские операции;

- ограниченные, когда существуют законодательные ограничения для реализации договорных отношений.

По региональному содержанию:

- внутрирегиональные корреспондентские отношения;

- межрегиональные корреспондентские отношения;

- международные корреспондентские отношения.

По функциональному содержанию в зависимости от проводимых операций:

- основные: расчетно-ссудные в денежной форме или депозитарные по ценным бумагам, драгоценным металлам и прочим активам и т.д.;

- производные: консультационные, информационные и прочие. По срочности:

- срочные;

- бессрочные.

По степени зрелости:

- развитые;

- неразвитые.

По форме собственности субъектов корреспондентских отношений:

- государственные, между государственными банками;

- частные, между негосударственными банками;

- смешанные, между субъектами разных форм собственности.

Корреспондентские отношения - традиционная форма банковских связей, используемая в основном при обслуживании внешней торговли и включающая в себя совокупность всех возможных форм сотрудничества между банками. Установление корреспондентских отношений между двумя банками предполагает заключение корреспондентского соглашения, что в свою очередь, означает, что банки, обменявшись контрольными документами (альбомами образцов подписей лиц, уполномоченных подписывать банковскую документацию и ключом для идентификации телеграфной переписки), выполняют различные операции по поручению друг друга в пределах установленных друг другу лимитов на проведение тех или иных операций. Корреспондентское соглашение содержит в себе все условия и процедуры на основании которых будут строиться взаимоотношения банков.

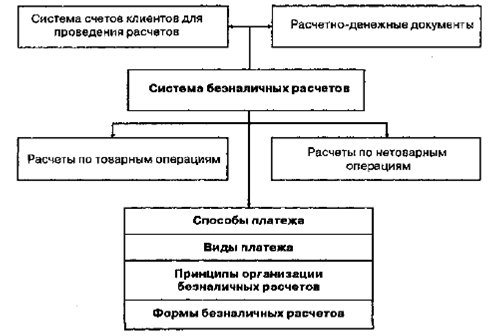

Межбанковские расчеты представляют собой систему безналичных расчетов между банковскими учреждениями, основанную главным образом на прямых переводах денежных средств и регулярных зачетах их взаимных финансовых требований и обязательств. Осуществление безналичных расчетов в хозяйстве между поставщиками и плательщиками порождает взаимные расчеты между банками. Межбанковские расчеты возникают тогда, когда плательщик и получатель обслуживаются разными банками, а также при взаимном кредитовании банков и перемещении наличных денег.

В настоящее время в РФ используются три основные системы межбанковских расчетов, структура которых в общем объеме платежей на 1января 2007 г. имеет следующий вид (по данным годового отчета Банка России за 2006 г.):

· платежи, совершенные через расчетную сеть Банка России,-67,7%;

· платежи, совершенные через корреспондентские счета банков, открытые друг у друга,-8,5%;

· платежи, совершенные через внутренние банковские системы расчетов,-22,6%.

Для проведения расчетных операций Сбербанк РФ, т.е. кредитная организация расположенная на территории Российской Федерации и имеющая лицензию Банка России на осуществление банковских операций, открывает по месту своего нахождения один корреспондентский счет в подразделении расчетной сети Банка России (ГРКЦ, РКЦ). Сбербанк РФ вправе открыть на имя каждого филиала по месту его нахождения один корреспондентский субсчет в подразделении расчетной сети Банка России, за исключением филиалов, обслуживающихся в одном подразделении расчетной сети Банка России с головной кредитной организацией или другим филиалом кредитной организации. В этом случае расчетные операции осуществляются через корреспондентский счет головной кредитной организации или корреспондентский субсчет другого филиала кредитной организации, открытые в Банке России. Основные правила расчетных операций через корреспондентские счета сводятся к следующему:

1. Прием расчетных документов Банком России осуществляется независимо от остатка средств на корреспондентском счете (субсчете) кредитной организации (филиала) на момент их принятия.

2. Операции по корреспондентским счетам (субсчетам) кредитных организаций (филиалов) осуществляются на основании расчетных документов, поступивших в подразделение расчетной сети Банка России на бумажных носителях или в электронном виде, путем оплаты каждого расчетного документа.

Похожие работы

Расчетно-кассовое обслуживание корпоративных клиентов коммерческими банками на примере ОАО "Уралсиб"

... проектов расчетно-информационного обслуживания корпоративных клиентов; развития инвестиционных банковских услуг. 3. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА «УРАЛСИБ» ПО РАСЧЕТНО-КАССОВОМУ ОБСЛУЖИВАНИЮ КОРПОРАТИВНЫХ КЛИЕНТОВ 3.1 Характеристика организации работы с юридическими лицами в банке «УРАЛСИБ» Банк УРАЛСИБ (ОАО "УРАЛСИБ") образован 20 сентября 2005 г. в результате интеграции бизнеса 5 банков: ...

... изменения, создавая друг другу здоровую конкуренцию и постоянно совершенствуя и увеличивая спектр предоставляемых услуг. Приложение № 1 С О Г Л А Ш Е Н И Е об установлении корреспондентских отношений между Банком “Одинбанком” и Коммерческим банком “ ” Банк “Одинбанк” , в дальнейшем именуемый "Одинбанк", и Коммерческий банк “______ ”, в ...

... кризиса, сложившегося в мире. Только за 1 квартал 2009 года они увеличились приблизительно на (3-5)% практически по всем коммерческим банкам. Глава 2 Депозитная политика коммерческого банка (на примере ОАО «Банк «Петровский») 2.1 Место ОАО «Банк «Петровский» на рынке банковских услуг Прежде чем анализировать конкретное направление деятельности какого-либо субъекта экономики, необходимо ...

... и выполненные работы и др. Предприятиям и организациям по согласованию с обслуживающими их банками устанавливается лимит кассовой наличности, т.е. предельная сумма наличных денег, которая может храниться в кассе предприятия. Коммерческие банки осуществляют операции с наличными деньгами по обслуживанию клиентов только при наличии у них лицензии, выданной Центральным банком РФ (или его террито ...

0 комментариев