Теоретические аспекты корреспондентских отношений в банковской системе

Роль корреспондентских отношений в платежной системе

Организация корреспондентских отношений коммерческих банков

Существующие межбанковские корреспондентские системы

Разработка предложений по оптимизации корреспондентских отношений коммерческого банка

Организация корреспондентских отношений в банке

Предложения по оптимизации корреспондентских отношений в коммерческом банке

Операции по списанию или зачислению денежных средств кредитной организации (филиала) подтверждаются выпиской с корреспондентского счета (субсчета)

Навигация

Существующие межбанковские корреспондентские системы

Оптимизация корреспондентских отношений коммерческого банка

118844

знака

1

таблица

6

изображений

2.2 Существующие межбанковские корреспондентские системы

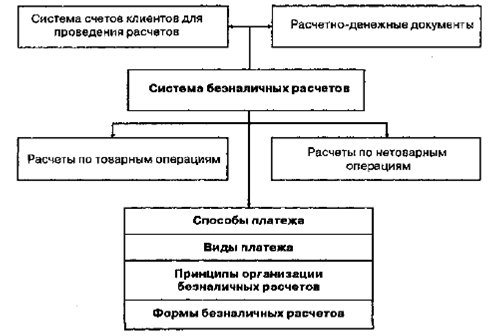

Межбанковские расчеты представляют собой систему безналичных расчетов между банковскими учреждениями, основанную главным образом на прямых переводах денежных средств и регулярных зачетах их взаимных финансовых требований и обязательств. Осуществление безналичных расчетов в хозяйстве между поставщиками и плательщиками порождает взаимные расчеты между банками. Межбанковские расчеты возникают тогда, когда плательщик и получатель обслуживаются разными банками, а также при взаимном кредитовании банков и перемещении наличных денег.

В настоящее время в РФ используются три основные системы межбанковских расчетов, структура которых в общем объеме платежей на 1января 2007 г. имеет следующий вид (по данным годового отчета Банка России за 2006 г.):

· платежи, совершенные через расчетную сеть Банка России,-67,7%;

· платежи, совершенные через корреспондентские счета банков, открытые друг у друга,-8,5%;

· платежи, совершенные через внутренние банковские системы расчетов,-22,6%.

Кроме того, незначительная часть платежей (около 2%) проходит через расчетные небанковские кредитные организации, осуществляющие межбанковский клиринг. Как видно из приведенных данных, отечественная система межбанковских расчетов в большей степени ориентируется на расчеты через расчетную сеть Банка России. Проведение расчетов между банками осуществляют специально созданные для этой цели структурные подразделения ЦБ РФ - расчетнокассовые центры (РКЦ). Каждому коммерческому банку по месту его территориального расположения в соответствующем РКЦ открывается корреспондентский счет. Филиалы банков имеют корреспондентские счета типа субсчетов. Для открытия корреспондентского счета каждый коммерческий банк предоставляет в РКЦ следующие документы:

· заявление на открытие корреспондентского счета;

· нотариально заверенную копию учредительных документов;

· нотариально заверенную копию лицензии на осуществление банковских операций;

· письмо регистрирующего органа и копию выписки о перечислении средств с временного накопительного счета на основной корреспондентский счет;

· письмо территориального учреждения Банка России с подтверждением кандидатур руководителя и главного бухгалтера кредитной организации;

· свидетельство о постановке на учет в налоговом органе;

· справка о постановке на учет в Пенсионном фонде РФ и Фонде обязательного медицинского страхования;

· нотариально заверенную карточку с образцами подписей руководителя, главного бухгалтера и других уполномоченных должностных лиц банка, право подписи которых согласовано с ЦБ РФ, и оттиском печати банка;

· информационное письмо Главного межрегионального центра обработки и распространения статистической информации и территориального органа статистики с присвоенным банку кодом общероссийского классификатора;

· извещение страхователя Фонда социального страхования;

Открытие банком корреспондентского счета в РКЦ оформляется соответствующими договорами, а именно:

· договором корреспондентского счета, который определяет порядок расчетного обслуживания банка;

· договором на кассовое обслуживание коммерческого банка РКЦ;

· специальным договором об установлении корреспондентских отношений на выполнение платежей электронным способом.

Корреспондентский счет банка в РКЦ представляет собой разновидность депозитного счета до востребования и, по существу, выполняет те же функции, что и расчетный счет предприятия, но с учетом специфики деятельности банка. На нем хранятся все свободные денежные средства коммерческого банка – как собственные, так и неиспользованные деньги его клиентов, и полученные ссуды от других банков. Через корреспондентский счет банк осуществляет весь круг операций, связанных с расчетно-кассовым обслуживанием своих клиентов, с получением и предоставлением межбанковских кредитов, с открытием в ЦБ РФ депозитов, а также с операциями самого банка как хозяйствующего субъекта. Расчеты между РКЦ по операциям коммерческих банков, а также по их собственным операциям осуществляются через систему межфилиальных оборотов (МФО). МФО должны осуществляться так, чтобы обеспечить сохранность средств, не допускать ошибок, несанкционированного доступа к движению документов, предотвращать засылку денежных средств не по адресу. В системе МФО каждая начальная операция дублируется ответной, а на балансе ЦБ РФ открываются два вида счетов по межфилиальным расчетам:

· счета начальных МФО;

· счета ответных МФО.

Перемещение денежных средств между РКЦ по системе МФО происходит на основе авизо, представляющего собой распоряжение одного учреждения банка другому о выполнение расчетной операции. По способу отсылки авизо подразделяются на почтовые и телеграфные. В зависимости от содержания операции авизо подразделяются на кредитовые (зачисление средств) и дебетовые (списание средств). Документооборот действующих на сегодня форм безналичных расчетов и соответствующих им платежных инструментов (платежные поручения, платежные требования, инкассовые поручения, аккредитивы, чеки) в расчетах по МФО обслуживает использование лишь кредитовых авизо.

Для проведения платежей через расчетную сеть Банка России действующая нормативно-правовая база допускает передачу расчетных документов от банка-отправителя платежа в банк – исполнитель платежа, как на бумажных носителях, так и в электронном виде (электронная копия документа). Централизованный порядок расчетов через расчетную сеть Банка России позволяет обеспечить перечисление денежных средств в любом направлении, охватить расчетными операциями клиентов самых отдаленных территорий РФ. Вместе с тем технология этих расчетов в части информации, основанной на бумажных носителях, имеет существенные недостатки: огромный бумажный документооборот, вероятность появления дефектов авизо, задержки в почтовом обороте между РКЦ, низкая скорость совершения расчетных операций, ошибки в расчетах. Совершенствование межбанковских расчетов через расчетную сеть Банка России связано с созданием и развитием электронной системы межбанковских расчетов (ЭЛСИМЕР). С 1993 г. эта задача решается путем проведения постоянно расширяющегося эксперимента по внедрению системы межрегиональных и внутрирегиональных электронных платежей. В апреле 1996 г. ЦБ РФ была принята «Стратегия развития платежной системы России», а в июле 1997 г. - «Концепция развития расчетной сети Банка России». В этих документах была поставлена задача к 2005 г. завершить создание в РФ современной автоматизированной системы межбанковских расчетов, работающей в режиме реального времени, что означает такой уровень системно-технических решений в расчетах, когда время, необходимое для проведения всех процедур по передаче банковской информации и ее проверки, будет измеряться секундами, а момент списания средств со счета плательщика будет совпадать с моментом зачисления средств на счет получателя.

В настоящее время система межрегиональных электронных платежей функционирует в 76, а внутрирегиональных – в 77 главных территориальных управлениях Банка России при общем количестве ГТУ-79. Электронный документ, предъявляемый для исполнения в расчетную сеть Банка России, должен содержать реквизиты, в соответствии с которыми совершаются операции по счетам клиентов. При этом допускается обмен электронными платежными документами (ЭПД) двух видов:

· полноформатными электронными платежными документами;

· электронными платежными документами сокращенного формата.

Перевод средств между пользователями через расчетную сеть Банка России с использованием полноформатных ЭПД не сопровождается обменом бумажными платежными документами, за исключением налоговых платежей. Перевод средств с использованием ЭПД сокращенного формата должен сопровождаться обменом платежных документов на бумажных носителях. Обмен ЭПД между коммерческим банком и обслуживающим его РКЦ осуществляется пакетами, включающими один или несколько ЭД. Каждый пакет подписывается (защищается) электронной цифровой подписью (ЭЦП), при этом отдельные ЭД в составе пакета не подписываются. ЭПД из пакета, подписанного ЭЦП, признаются имеющими равную юридическую силу с платежными документами, составленными на бумажном носителе только при положительном результате проверки ЭЦП.

Использование электронных платежей в расчетной сети Банка России дает возможность осуществлять расчеты день в день в режиме реального времени, значительно сократить сроки прохождения платежей между плательщиками и получателями средств, операционные ошибки и время обработки корреспонденции, объем денежной массы, поскольку увеличение скорости оборота денег обратно пропорционально требуемому объему.

Третьей системой организации межбанковских расчетов является их осуществление через внутрибанковские расчетные системы.

Похожие работы

Расчетно-кассовое обслуживание корпоративных клиентов коммерческими банками на примере ОАО "Уралсиб"

... проектов расчетно-информационного обслуживания корпоративных клиентов; развития инвестиционных банковских услуг. 3. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА «УРАЛСИБ» ПО РАСЧЕТНО-КАССОВОМУ ОБСЛУЖИВАНИЮ КОРПОРАТИВНЫХ КЛИЕНТОВ 3.1 Характеристика организации работы с юридическими лицами в банке «УРАЛСИБ» Банк УРАЛСИБ (ОАО "УРАЛСИБ") образован 20 сентября 2005 г. в результате интеграции бизнеса 5 банков: ...

... изменения, создавая друг другу здоровую конкуренцию и постоянно совершенствуя и увеличивая спектр предоставляемых услуг. Приложение № 1 С О Г Л А Ш Е Н И Е об установлении корреспондентских отношений между Банком “Одинбанком” и Коммерческим банком “ ” Банк “Одинбанк” , в дальнейшем именуемый "Одинбанк", и Коммерческий банк “______ ”, в ...

... кризиса, сложившегося в мире. Только за 1 квартал 2009 года они увеличились приблизительно на (3-5)% практически по всем коммерческим банкам. Глава 2 Депозитная политика коммерческого банка (на примере ОАО «Банк «Петровский») 2.1 Место ОАО «Банк «Петровский» на рынке банковских услуг Прежде чем анализировать конкретное направление деятельности какого-либо субъекта экономики, необходимо ...

... и выполненные работы и др. Предприятиям и организациям по согласованию с обслуживающими их банками устанавливается лимит кассовой наличности, т.е. предельная сумма наличных денег, которая может храниться в кассе предприятия. Коммерческие банки осуществляют операции с наличными деньгами по обслуживанию клиентов только при наличии у них лицензии, выданной Центральным банком РФ (или его террито ...

0 комментариев