Теоретические аспекты корреспондентских отношений в банковской системе

Роль корреспондентских отношений в платежной системе

Организация корреспондентских отношений коммерческих банков

Существующие межбанковские корреспондентские системы

Разработка предложений по оптимизации корреспондентских отношений коммерческого банка

Организация корреспондентских отношений в банке

Предложения по оптимизации корреспондентских отношений в коммерческом банке

Операции по списанию или зачислению денежных средств кредитной организации (филиала) подтверждаются выпиской с корреспондентского счета (субсчета)

Навигация

Организация корреспондентских отношений в банке

Оптимизация корреспондентских отношений коммерческого банка

118844

знака

1

таблица

6

изображений

3.2 Организация корреспондентских отношений в банке

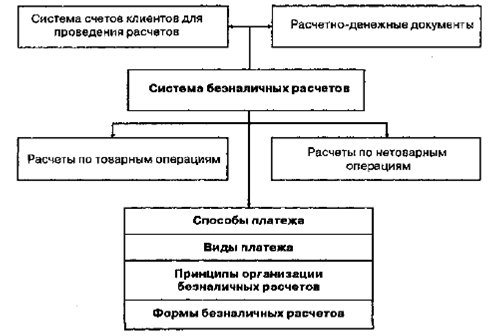

Корреспондентские отношения — договорные отношения между банками с целью взаимного выполнения операций. Банки, устанавливающие такие отношения, называются банками-корреспондентами. Порядок осуществления расчетных операций платежной системой Банка России изложен во второй части Положения №2-П[4], в которой регламентируются переводы денежных средств индивидуально и последовательно по каждому расчетному документу.

Для проведения расчетных операций Сбербанк РФ, т.е. кредитная организация расположенная на территории Российской Федерации и имеющая лицензию Банка России на осуществление банковских операций, открывает по месту своего нахождения один корреспондентский счет в подразделении расчетной сети Банка России (ГРКЦ, РКЦ). Сбербанк РФ вправе открыть на имя каждого филиала по месту его нахождения один корреспондентский субсчет в подразделении расчетной сети Банка России, за исключением филиалов, обслуживающихся в одном подразделении расчетной сети Банка России с головной кредитной организацией или другим филиалом кредитной организации. В этом случае расчетные операции осуществляются через корреспондентский счет головной кредитной организации или корреспондентский субсчет другого филиала кредитной организации, открытые в Банке России. Основные правила расчетных операций через корреспондентские счета сводятся к следующему:

1. Прием расчетных документов Банком России осуществляется независимо от остатка средств на корреспондентском счете (субсчете) кредитной организации (филиала) на момент их принятия. Платежи могут осуществляться в пределах средств, имеющихся на момент оплаты, с учетом средств, поступающих в течение операционного дня, и кредитов Банка России в случаях, установленных нормативными документами Банка России и заключенными между Банком России и кредитными организациями договорами.

2. Операции по корреспондентским счетам (субсчетам) кредитных организаций (филиалов) осуществляются на основании расчетных документов, поступивших в подразделение расчетной сети Банка России на бумажных носителях или в электронном виде, путем оплаты каждого расчетного документа. Расчетные документы клиентов, а также кредитной организации (филиала) по собственным операциям, на бумажных носителях представляются кредитной организацией (филиалом) в подразделения расчетной сети Банка России в составе сводного платежного поручения с приложением описи расчетных документов.

3. Операции по списанию или зачислению денежных средств кредитной организации (филиала) подтверждаются выпиской с корреспондентского счета (субсчета). Выписка выдается кредитной организации (филиалу) на бумажном носителе или в виде электронного служебно-информационного документа (ЭСИД) в зависимости от способа обмена расчетными документами, принятого в подразделении расчетной сети Банка России. Сроки и порядок ее выдачи устанавливаются договором счета или договором, определяющим порядок обмена электронными документами с использованием средств защиты информации.

4. При получении выписки из корреспондентского счета (субсчета) с приложенными расчетными документами кредитная организация (филиал) зачисляет денежные средства клиенту только при полном совпадении реквизитов, указанных в выписке, с реквизитами соответствующего расчетного документа, являющегося основанием для осуществления операций.

5. Платеж, осуществляемый кредитной организацией (филиалом) через расчетную сеть Банка России, считается:

· безотзывным, после списания средств с корреспондентского счета (субсчета) кредитной организации (филиала) плательщика в подразделении расчетной сети Банка России, подтвержденного в зависимости от способа обмена расчетными документами, выпиской, ЭСИД;

· окончательным, после зачисления средств на счет получателя, подтвержденного в зависимости от способа обмена расчетными документами, выпиской, ЭСИД.

6. Неисполненные по окончании операционного дня из-за недостаточности средств на корреспондентском счете (субсчете) расчетные документы, по которым производится списание по платежам, перечисленным в составе первых пяти очередей по ст. 855 ГК РФ, помещаются в картотеку неоплаченных расчетных документов в подразделении расчетной сети Банка России.[5]

Расчетные документы по другим платежам (последняя очередь по ст. 855 ГК РФ) не подлежат учету в подразделении расчетной сети Банка России и передаются для помещения в картотеку неоплаченных расчетных документов, ведущуюся в кредитной организации (филиале). Оплата расчетных документов осуществляется в установленной законодательством очередности. В Положении №2-П сделано уточнение о том, что оплата расчетных документов, относящихся к одной очереди, производится в календарной очередности поступления расчетных документов.[6]

Картотека неоплаченных расчетных документов, подлежащих учету в подразделении расчетной сети Банка России, в зависимости от установленного в договоре между Банком России и кредитной организацией (филиалом) способа обмена расчетными документами, ведется на бумажных носителях и (или) в виде электронных баз данных.

7. При недостаточности средств на корреспондентском счете (субсчете) кредитной организации (филиала) допускается частичная оплата сводного платежного поручения в виде оплаты приложенных к нему отдельных расчетных документов. Частичная оплата расчетных документов клиентов кредитных организаций (филиалов) и расчетных документов по собственным платежам кредитной организации (филиала) в составе сводного платежного поручения не допускается.

8. Кредитная организация (филиал) имеет право отозвать расчетные документы клиентов и платежные поручения по собственным операциям, не оплаченные из-за недостатка средств на корреспондентском счете (субсчете) и помещенные в картотеку неоплаченных расчетных документов в Банке России, до их оплаты. Отзыв осуществляется по заявлению кредитной организации (филиала), предоставленному в произвольной форме в подразделение расчетной сети Банка России либо непосредственно в подразделение информационно-вычислительного обслуживания территориального учреждения Банка России, если отзываемые документы находятся в электронной базе данных, сформированной в подразделении информационно-вычислительного обслуживания. Отозванные кредитной организацией (филиалом) неоплаченные документы на бумажном носителе возвращаются подразделением расчетной сети Банка России уполномоченному лицу кредитной организации (филиала) под расписку на заявлении. Взаимоотношения банка-респондента и банка-корреспондента строятся на основании договора, в котором отражаются специфические договоренности между сторонами, характерные для корреспондентских отношений, т.е. отношений делового партнерства. Эти договоренности снижают риск, вытекающий из специфики межбанковских расчетов. Чтобы придать им необходимую целенаправленность, они перечислены в Положении №2-П:

1) о порядке установления ДПП при проведении расчетных операций, исходя из документооборота между банком-респондентом и банком-корреспондентом;

2) о правилах обмена документами (на бумажных носителях, в виде электронного документа) и форме реестра предоставленных платежей с перечислением необходимых реквизитов для совершения расчетных операций, способе и порядке его передачи (на бумажном носителе или в виде электронного документа);

3) об обязательствах банка-исполнителя отправлять банку-отправителю подтверждение совершения расчетной операции для ее отражения по корреспондентскому счету в банке-респонденте и банке-корреспонденте одной датой;

4) о порядке действий банка-респондента и банка-корреспондента при поступлении расчетного документа позднее установленной ДПП, несвоевременном получении или неполучении подтверждений о совершении расчетной операции либо в связи с возникновением форс-мажорных обстоятельств;

5) об обязательствах банка-респондента о пополнении корреспондентского счета для оплаты расчетных документов, предъявленных к этому счету;

6) о кредитовании счета банком-корреспондентом;

7) об условиях расторжения договора, включая случай неисполнения банком-респондентом обязательств по пополнению своего счета;

8) о других вопросах, регулирующих проведение расчетов по корреспондентскому счету.[7]

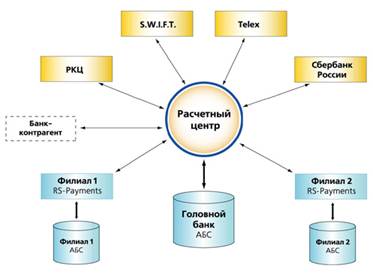

Рассмотрим межбанковские расчеты, проходящие через Межрегиональный центр информатизации в Сбербанке РФ (Рис. 3.1).

Рис. 3.1. Концептуальная схема двухуровневой системы обработки платежей

Сбербанк РФ обслуживается в учреждениях и подразделениях Банка России на основании договора заключенного с Банком России в лице МЦИ. Договор об обмене электронными документами при осуществлении расчетов через расчетную сеть Банка России оформляется в соответствии с типовой формой.[8] Многорейсовая обработка платежей в Сбербанке РФ проводится в течение дня в соответствии с регламентом обработки, приведенным в таблице 3.1.

Таблица 3.1

Регламент обработки

| Номер рейса | Период приема пакетов ЭД | Период обработки ЭД | Время выдачи результатов обработки |

| Первый рейс | С 10-00 до 11-00 | С 11-00 до 12-00 | С 12-00 |

| Второй рейс | С 11-15 до 14-00 | С 14-00 до 15-00 | С 15-00 |

| Третий рейс | С 14-15 до 16-00 | С 16-00 до 17-00 | С 17-00 |

| Четвертый рейс | С 16-15 до 18-00 | С 18-00 до 20-00 | С 20-00 |

| Окончательный рейс | С 19-00 до 21-00 | С 21-00 до 22-00 | С 22-00 |

Обмен электронными документами между ОАО Сбербанком РФ и МЦИ осуществляется пакетами, составленными в соответствии с требованиями Положения 20-П, в интервалы времени, установленные для приема пакетов электронных документов (далее - ЭД). Под реестром платежей (направленных и проведенных) понимается пакет электронных документов, который может содержать:

· полноформатные электронные платежные документы (ЭПД ПФ);

· электронные платежные документы сокращенного формата (ЭПД СФ);

· электронные служебно-информационные документы (ЭСИД).

Сбербанк РФ оформляет электронными платежными документами сокращенного формата платежи независимо от суммы, совершаемые внутри Московского региона на основании платежных требований, инкассовых поручений, платежных ордеров и аккредитивов. Общее количество ЭД, включаемых в состав пакета ЭД (реестр направленных платежей), не должно превышать 5 тысяч документов. Сбербанк РФ в течение периода времени, установленного для приема пакетов ЭД, может направить в МЦИ несколько пакетов ЭД. При формировании пакетов ЭД (реестров направленных платежей), передаваемых на обработку в МЦИ, Сбербанк РФ обеспечивает последовательность направляемых ЭПД для их исполнения в очередности, установленной действующим законодательством при недостаточности денежных средств на счете.

До начала обработки рейса по результатам проведенного контроля пакета ЭД Сбербанка РФ направляется ЭСИД - справка, содержащая результаты контроля пакета ЭД. При отрицательных результатах контроля пакет ЭД исключается из дальнейшей обработки. При успешном завершении контроля пакета ЭД осуществляется переход к контролю каждого ЭД в составе пакета ЭД, выполняемый в процессе обработки ЭД в текущем рейсе. МЦИ по результатам обработки ЭД в текущем рейсе в соответствии с регламентом обработки направляет в Сбербанк РФ пакет электронных документов (реестр проведенных платежей). Исполнение платежей при многорейсовой обработке платежей осуществляется в порядке поступления ЭПД. В окончательном рейсе исполнение платежей при недостаточности денежных средств на счете осуществляется в соответствии с очередностью, установленной действующим законодательством.

При отрицательных результатах логического контроля ЭПД аннулируется, о чем Сбербанк по результатам обработки рейса извещается ЭСИД, содержащим соответствующую причину отказа в приеме ЭПД к исполнению. ЭСИД направляется в составе реестра проведенных платежей. После проведения логического контроля осуществляется проверка ЭПД на возможность оплаты. ЭПД, успешно прошедшие логический контроль, при отрицательном результате проверки на возможность оплаты в текущем рейсе откладываются для обработки в следующем рейсе. При этом по результатам обработки рейса Сбербанк РФ направляется ЭСИД - извещение о том, что ЭПД отложен. Отложенные ЭПД исполняются в следующих рейсах в порядке поступления платежей в соответствии с регламентом (перед вновь поступившими ЭПД). Входящие и исходящие ЭД и соответствующие средства ЭЦП хранятся ОАО Сбербанк РФ и МЦИ в течение срока, установленного для хранения расчетных документов на бумажных носителях. Правоотношения по хранению ЭД регулируются действующим законодательством и Договором обмена.

До начала обработки рейса Сбербанк РФ вправе отозвать пакет ЭД, переданный им в текущем рейсе. В этом случае Сбербанк РФ направляет в МЦИ ЭСИД по отзыву пакета ЭД, результатом исполнения которого является аннулирование данного пакета ЭД. Сбербанк РФ вправе отозвать отложенные ЭПД по результатам обработки предыдущих рейсов, кроме ЭПД по формированию обязательных резервов, погашению / взысканию недовзноса в обязательные резервы. ЭПД, не отозванные в течение дня и не исполненные по причине недостаточности средств на счете, аннулируются, о чем МЦИ по результатам окончательного рейса в составе пакета ЭД (реестра проведенных платежей) направляется ОАО Сбербанк РФ ЭСИД, содержащий реквизиты указанных ЭПД.

Внутрибанковская расчетная система Сбербанка РФ– это система технических, телекоммуникационных средств и организационных мероприятий, обеспечивающая возможность проведения расчетных операций между филиалами головного банка с использованием счетов межфилиальных расчетов (МФР). В этом случае расчеты также осуществляются одной календарной датой - ДПП. Банк при наличии у него филиалов разрабатывает Правила построения внутренней расчетной системы (внутрибанковские правила Сбербанка РФ), которые оформляются в виде отдельного документа и утверждаются исполнительным органом банка.

Основные требования к расчетам в процессе межбанковских корреспондентских отношений в Сбербанке РФ – оперативность и предсказуемость платежей, надежность, безопасность, экономическая эффективность и разнообразие в соответствии с потребностями пользователей. Межбанковские расчеты осуществляются согласно тем же принципам, что и все безналичные расчеты, но играют особую роль. Поэтому среди принципов безналичных расчетов следует выделить имеющие основополагающее значение для организации межбанковских расчетов.

Посредством соблюдения принципа поддержания Сбербанком РФ своей ликвидности (наличия средств на корреспондентских счетах) на уровне, обеспечивающем бесперебойное, в полном размере, проведение расчетов с другими банками, особенно по платежам клиентуры реализуется особая роль межбанковских расчетов. Если отсутствие средств на расчетном счете и снижение ликвидности предприятия – обычное кратковременное явление при нормализации экономики, то отсутствие средств на корсчете и падение ликвидности банка даже в течение небольших сроков могут повлечь тяжелые последствия. Прежде чем клиенты банков смогут произвести расчеты друг с другом, должны расплатиться их банки. Не исключены случаи недостатка средств у банков и угрозы дебетового сальдо-овердрафта, между тем как клиент, осуществляющий платеж, необходимыми ресурсами. Учитывая условия кризиса (инфл. и т.д.), банки должны обеспечивать управление своей ликвидностью и своевременное поступление необходимых средств на свои корсчета, осмотрительно пуская средства в экономический оборот. Подкрепление счетов проводится зачислением средств, направляемых в адрес банка, а также получением кредитов в других банках, в том числе в учреждениях центрального банка.

Соблюдение рассматриваемого принципа – залог предотвращения платежных рисков (рисков неликвидности и кредитных рисков), которые могут перерасти в системные риски. Согласно принципу контроля за правильностью совершения межбанковских расчетов в Сбербанке РФ существует постоянный взаимный контроль за синхронностью и идентичностью сумм, проводимых:

· по счетам клиентов в банках и по корреспондентским счетам банков в РКЦ (или в банках-корреспондентах);

· по счетам и по балансам участников расчетов – коммерческих банков-корреспондентов при их расчетах между собой,

· а также при расчетах между РКЦ.

Банк России последовательно проводит меры по обеспечению соблюдения принципов организации безналичных расчетов. Этому способствует электронное исполнение подавляющей массы платежей.

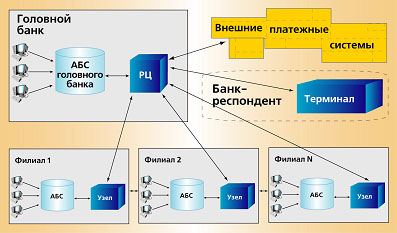

В общую систему межбанковских расчетов в Сбербанке РФ входят расчеты между филиалами одного банка, так называемые межфилиальные и межбанковские расчеты (рис. 3.2). Эти расчеты связаны преимущественно с корреспондентскими отношениями между коммерческими банками. Взаимные расчеты между филиалами коммерческого банка подразделяются на два вида. Первый вид связан с перемещением ресурсов, а второй охватывает все другие операции, включая расчетные, осуществляемые по поручениям клиентов.

Рис. 3.2 – Концептуальная схема системы внутрифилиальных расчетов в Сбербанке РФ

Средствами межбанковских расчетов являются авизо по МФО. Авизо составляются и отправляются РКЦ в адрес другого РКЦ для завершения межфилиальных операций. Расчетно-кассовый центр, начавший операцию по расчетам (начальный провод), условно называется филиалом А, а принявший авизо к ответному проводу — филиалом Б. Как правило, авизо пересылаются посредством спецсвязи или телеграфом. Межбанковские расчеты существенно ускоряются, если они совершаются с помощью электронных платежей. Основанием для закрытия корреспондентского счета (субсчета) в подразделении расчетной сети Банка России является расторжение договора счета. Закрытие корреспондентского счета (субсчета) по инициативе Сбербанка РФ (филиала) осуществляется по заявлению кредитной организации (филиала). Закрытие корреспондентского счета (субсчета) в случае ликвидации кредитной организации осуществляется на основании заявления ликвидационной комиссии (конкурсного управляющего, ликвидатора). Остатки денежных средств с корреспондентского счета (субсчета) перечисляются платежным поручением кредитной организации (филиала) в соответствии с действующие законодательством и договором счета. При закрытии корреспондентского счета (субсчета) кредитной организацией (филиалом) в подразделение расчетной сети Банка России одновременно сдаются неиспользованные денежные чековые книжки при сопроводительном письме, в котором указываются номера неиспользованных чеков.

В настоящее время практически во всех регионах России успешно действуют системы внутрирегиональных и межрегиональных электронных платежей. Участниками системы межрегиональных, внутрирегиональных платежей являются ЦБ РФ, ГРКЦ, РКЦ, РЦИ. Коммерческие банки и другие кредитные организации являются пользователями системы электронных платежей. С середины 1994 г. аппаратно-программный комплекс автоматизированной банковской системы расчетов (АСБР), обеспечивающий межбанковские расчеты внутри системы Сбербанка РФ в режиме реального времени, введен в постоянную эксплуатацию.

С этого времени объем платежей, производимых с использованием почтовых и телеграфных авизо, заметно уменьшился. Правила оформления документов и порядок их доставки, условия прохождения электронного платежа и ответственность сторон определяются в договоре между пользователем и участником электронных расчетов. Внутрифилиальные электронные платежи выполняются «день в день». В течение операционного дня средства, списанные со счета хозяйственного органа и корреспондентского счета банка — отправителя платежа, должны быть зачислены на корреспондентский счет банка-получателя. Если коммерческий банк обслуживается путем централизованной обработки информации, то средства зачисляются непосредственно на расчетный счет корреспондента-получателя. Расчеты между клиентами банков в рамках системы межрегиональных электронных платежей совершаются в течение 1 — 2 банковских дней.

Расчетный «конвейер», имеющий немало промежуточных звеньев, может работать четко и бесперебойно только при строгой ответственности каждого участника расчетов за относящийся к нему участок. Правильность совершения расчетов РКЦ подтверждается совпадением начальных и ответных оборотов в процессе квитовки, т.е. сопоставления каждого ответного провода с начальным. Иными словами, должно быть обеспечено равенство общего итога остатков по счету начальных МФО через РКЦ общему итогу остатков по счету сквитованных ответных МФО. Такое соответствие достигается на балансах главных управлений ЦБ РФ только после завершения квитовки в межфилиальных оборотах за истекший год. Контроль за правильностью совершения расчетов между хозяйственными органами осуществляют коммерческие банки и их учреждения. В необходимых случаях привлекаются РКЦ и РЦИ Банка России.

Преимущества работы через единый корсчет заключаются в сокращении объема оперативной работы в филиалах Сбербанка РФ по контролю движения денежных средств через корсчет. При этом исключается необходимость подкрепления ресурсами корсчетов филиалов, снижается риск возникновения овердрафта по корсчету, предоставляется возможность более эффективного управления ликвидными средствами банка. Деятельность РКЦ тесно связана и напрямую зависит от качества работы вычислительных центров (ВЦ). В настоящее время коммерческие банки имеют возможность использовать для автоматизации своей деятельности как централизованную систему обработки информации, так и различные варианты локальных сетей либо сочетание обеих этих систем. Централизованная система обработки информации (через ВЦ) имеет один недостаток: относительно низкую скорость совершения расчетных операций, Проблемы проведения расчетов связаны также с уровнем технической оснащенности РКЦ. Кроме того, сама технология этих расчетов основана на использовании большого числа бумажных носителей информации, что приводит к ошибкам и задержкам в почтовом обороте между РКЦ. Замедление платежей крайне негативно отражается на финансовом состоянии предприятия, формировании доходной части бюджета, приводит к осложнению взаимоотношений коммерческих банков с их клиентами.

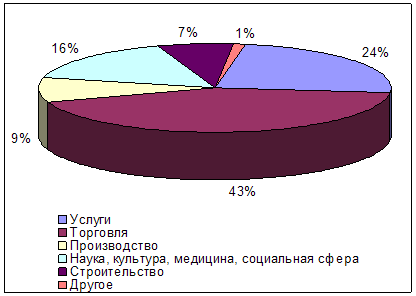

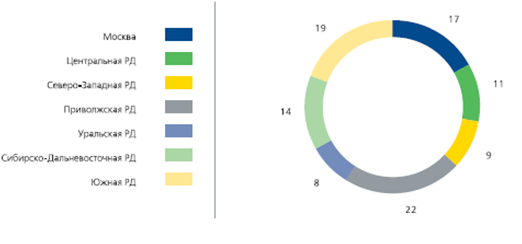

Клиентами отделения Сбербанка РФ № 5278 являются крупные российские и зарубежные компании, работающие в самых разнообразных отраслях экономики и сферах бизнеса, таких как: добыча золота, нефти и газа; авиаперевозки; издательский бизнес; строительство, недвижимость и риэлторская деятельность; фармацевтика; производство и продажа электрооборудования; ресторанный бизнес и развлекательные комплексы; оборонная промышленность; страхование и т.д. (рис. 3.3).

Рис. 3.3 – Структура корпоративных клиентов ОСБ № 5278%.

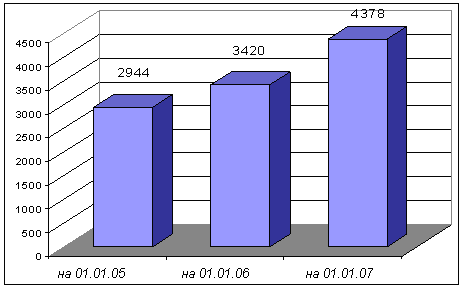

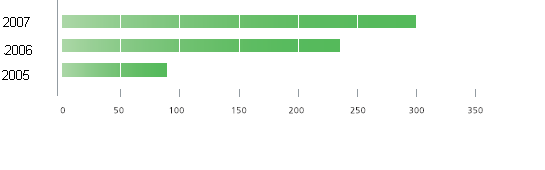

Число корпоративных клиентов, обслуживающихся в ОСБ № 5278 составляет в настоящее время более 4 500 предприятий и организаций различных форм собственности (рис. 3.4).

Рис. 3.4 – Количество корпоративных клиентов

Отделения Сбербанка № 5278, шт.

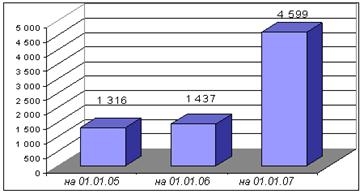

Объем средств на счетах юридических лиц составляет примерно 4,6 млрд. руб. (рис. 3.5). Также ОСБ № 5278 открывает на имя частных клиентов (резидентов и нерезидентов РФ) счета в рублях РФ, долларах США, евро и других валютах, обслуживаемых ОСБ №5278.

Рис. 3.5 – Средства на счетах корпоративных клиентов ОСБ № 5278, млн. руб.

В рамках расчетно-кассового обслуживания клиентам предоставляются следующие услуги:

· прием и зачисление на счет наличных и безналичных денежных средств;

· перевод денежных средств;

· безналичная покупка/ продажа иностранной валюты;

· оформление доверенности на распоряжение счетом;

· проведение других операций в соответствии с действующим законодательством РФ.

Открываемые после заключения договоров корреспондентские счета подразделяются на несколько видов: счета «Ностро» — текущие счета на имя коммерческого банка у банка-корреспондента, отражаемые в активе баланса первого; счета «Лоро» — текущие счета на имя банка-корреспондента у коммерческого банка, отражаемые у него в пассиве баланса; счета «Востро» — счета иностранных банков в банке-резиденте в местной валюте или в валюте третьей страны. Счета «Ностро» в одном банке являются счетами «Лоро» у его банков-корреспондентов и наоборот. Счета «Востро» — те же счета «Лоро», относящиеся к иностранным банкам-корреспондентам. Записи по счетам «Лоро» являются решающими для обеспечения своевременности платежей, начисления процентов. Операции по счетам «Ностро» проводятся по методу зеркальной бухгалтерии. Записи по счетам осуществляются по срокам валютирования, которые устанавливаются на основании приказов по банку. К специфическим правилам правовой организации межбанковских расчетов по счетам "ЛОРО" и "НОСТРО" следует отнести:

1. ОСБ № 5278 заключает договор и открывает на имя филиала корреспондентский счет в другой кредитной организации (филиале) с предоставлением ему права распоряжаться этим счетом по доверенности, выданной руководителю филиала, либо в Положении о филиале предоставляет ему право на открытие корреспондентских счетов в других кредитных организациях (филиалах). Отделению ОАО Сбербанк РФ также предоставлено право открывать корреспондентские счета другим кредитным организациям (их филиалам) и проводить операции по ним, если такие права делегированы ему в Положении о филиале и отражены в доверенности, выданной руководителю.

2. Банк-корреспондент осуществляет операцию по корреспондентскому счету "ЛОРО" при условии, что платежное поручение ОСБ № 5278 составлено с соблюдением установленных Банком России требований.

3. При осуществлении расчетных операций по корреспондентским счетам "ЛОРО" и "НОСТРО" банком-отправителем платежа или банком-исполнителем платежа может быть как банк-респондент, так и банк-корреспондент. Тарифы по ведению корреспондентских счетов “Лоро” в валюте Российской Федерации в ОСБ № 5278 приведен в приложении 2.

4. ОСБ № 5278 прекращает проведение операций по корреспондентскому счету "ЛОРО" при расторжении договора после получения заявления банка-респондента о закрытии корреспондентского счета или наступлении в нем даты расторжения договора. В части III Положения №2-П изложен порядок осуществления расчетных операций по счетам межфилиальных расчетов. В нем есть общие условия с расчетами по счетам "ЛОРО" и "НОСТРО", а именно: обеспечение ежедневного равенства остатков денежных средств по счетам межфилиальных расчетов подразделений головной кредитной организации, а также отражение расчетных операций в балансах головной кредитной организации и ее филиалах одной календарной датой (ДПП). Подтверждением совершения операции списания или зачисления денежных средств по счету межфилиальных расчетов является выписка из этих счетов, направленная банком-исполнителем банку-отправителю. При этом за ДПП принимается день, за который дана выписка.

Похожие работы

Расчетно-кассовое обслуживание корпоративных клиентов коммерческими банками на примере ОАО "Уралсиб"

... проектов расчетно-информационного обслуживания корпоративных клиентов; развития инвестиционных банковских услуг. 3. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА «УРАЛСИБ» ПО РАСЧЕТНО-КАССОВОМУ ОБСЛУЖИВАНИЮ КОРПОРАТИВНЫХ КЛИЕНТОВ 3.1 Характеристика организации работы с юридическими лицами в банке «УРАЛСИБ» Банк УРАЛСИБ (ОАО "УРАЛСИБ") образован 20 сентября 2005 г. в результате интеграции бизнеса 5 банков: ...

... изменения, создавая друг другу здоровую конкуренцию и постоянно совершенствуя и увеличивая спектр предоставляемых услуг. Приложение № 1 С О Г Л А Ш Е Н И Е об установлении корреспондентских отношений между Банком “Одинбанком” и Коммерческим банком “ ” Банк “Одинбанк” , в дальнейшем именуемый "Одинбанк", и Коммерческий банк “______ ”, в ...

... кризиса, сложившегося в мире. Только за 1 квартал 2009 года они увеличились приблизительно на (3-5)% практически по всем коммерческим банкам. Глава 2 Депозитная политика коммерческого банка (на примере ОАО «Банк «Петровский») 2.1 Место ОАО «Банк «Петровский» на рынке банковских услуг Прежде чем анализировать конкретное направление деятельности какого-либо субъекта экономики, необходимо ...

... и выполненные работы и др. Предприятиям и организациям по согласованию с обслуживающими их банками устанавливается лимит кассовой наличности, т.е. предельная сумма наличных денег, которая может храниться в кассе предприятия. Коммерческие банки осуществляют операции с наличными деньгами по обслуживанию клиентов только при наличии у них лицензии, выданной Центральным банком РФ (или его террито ...

0 комментариев