Общеэкономическая ситуация в стране

Функции ЦБ РФ, направленные на поддержание надежности и оценку деятельности банковских учреждений

Деятельность коммерческих банков

Понятие риски

Основные характеристики финансового состояния банка

Активы баланса

Введение новой системы экономических нормативов, максимально приближенных к МСФО

Тыс.евро – для небанковских кредитных организаций

Новая финансовая отчетность по Инструкции ЦБ РФ №17

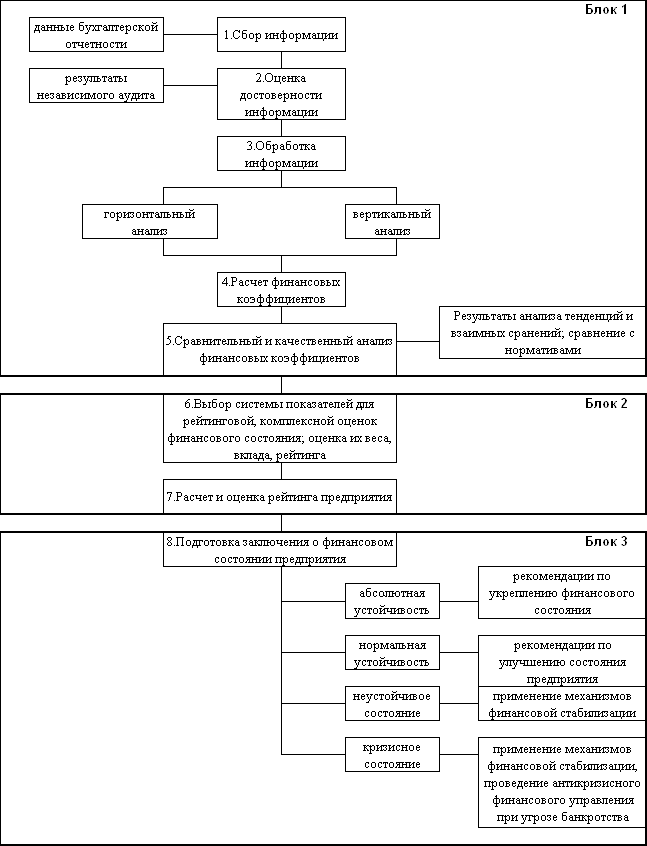

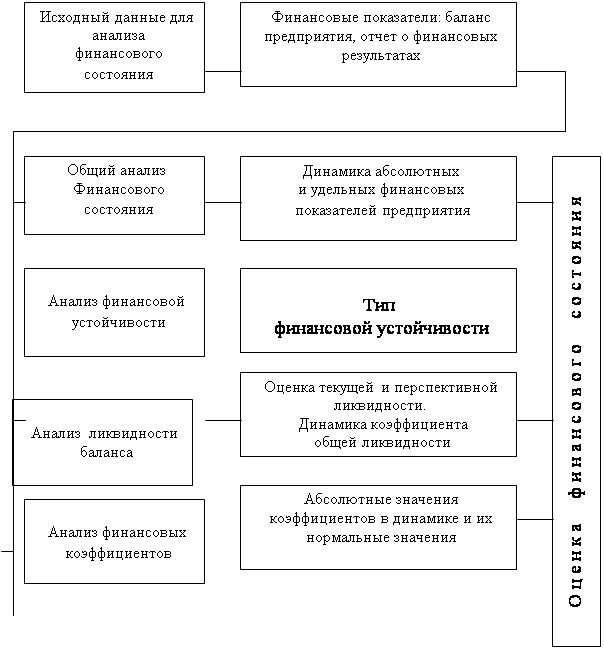

Анализ финансового состояния коммерческого банка, проводимый

Анализ финансовой отчетности коммерческого банка

Вывод по результатам общего анализа финансового состояния “Условного” банка

Внутренний анализ финансового состояния коммерческого банка

Методы улучшения состояния активов

Навигация

Новая финансовая отчетность по Инструкции ЦБ РФ №17

Методология оценки финансовой деятельности банка

174112

знаков

20

таблиц

0

изображений

1.12 Новая финансовая отчетность по Инструкции ЦБ РФ №17.

Эффективность управления коммерческими банками определяет возможность системы коммерческих банков осуществлять свою деятельность умело и в полном соответствии с нуждами и экономическими целями государства.

Важную роль при этом играет порядок составления коммерческими банками финансовой отчетности, представляемой как Центральному банку, так и физическим и юридическим лицам, являющимся заёмщиками или вкладчиками банков. В условиях нашей страны это необходимо, в первую очередь, для создания и сохранения доверия к банкам и кредитной системе Российской Федерации.

Общая финансовая отчетность - это отчетность коммерческого банка, используемая для ознакомления и анализа его деятельности Центральным банком, руководителями коммерческого банка, другими заинтересованными юридическими и физическими лицами, а также в дальнейшем - для открытой публикации.

Финансовая отчетность является языком делового общения. Она должна представлять своевременную, правдивую и точную информацию. Условия международной интеграции капиталов предъявляют определённые требования к финансовой отчетности, заключающиеся в необходимой унификации методов и подходов к её составлению, позволяющей сделать формы отчетов инвесторов и потенциальных получателей средств различных стран сравнимыми, сопоставимыми.

Не вызывает сомнений, что составление общей финансовой отчетности российскими коммерческими банками существенно отличается от международных стандартов, что делает её практически нечитаемой для зарубежных специалистов, поэтому возникает необходимость приближения российских норм и правил к международным стандартам [4].

Первым существенным шагом на пути к решению проблемы совершенствования отчетности коммерческих банков Российской федерации, была разработка Рабочей группой ЦБ РФ по реформе бухгалтерского учета в коммерческих банках Временной Инструкции ЦБ РФ по составлению общей финансовой отчетности коммерческими банками от 24.08.93 года № 17 (далее - Инструкция № 17). В дальнейшем она неоднократно редактировалась и сейчас она максимально приближена к Международным стандартам финансовой отчетности.

Цель Инструкции - создать коммерческим банкам новую форму общей финансовой отчетности, которая приблизит российские нормы бухгалтерского учета в банках к международным стандартам и практике, позволит банковским аналитикам проводить необходимый анализ (при опубликовании данных Инструкции № 17 будет создаваться обширная база для сопоставления результатов деятельности различных коммерческих банков); дать возможность лицам, заинтересованным в методах и результатах работы того или иного коммерческого банка, получить максимум доступной информации об интересующем финансовом учреждении.

Инструкция № 17 разработана в рамках государственной программы “О переходе РФ на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики”, одобренной Верховным Советом (Распоряжение Председателя Верховного совета РФ от 14.01.93 года) и Советом Министров - Правительством РФ ((Постановление Совета Министров РФ от 12.02.93 года). Инструкция содержит требования по составлению новых форм банковской отчетности, исходя из действующего в банках РФ плана счетов. Инструкция № 17 в ряде случаев основана не на действующем законодательстве, а на мировых нормах бухгалтерского учета. В связи с этим составление новых форм отчетности потребует условного исправления нескольких статей баланса.

Основополагающие правила составления общей финансовой отчетности (по Инструкции № 17). Представляемые формы отчетности обобщают информацию о ликвидности и платёжеспособности коммерческого банка. Такая информация необходима, для определения способности банка своевременно выполнять свои финансовые обязательства. В этом отношении пояснительная записка к отчетам является особенно важной из-за содержащихся в ней описаний причин и следствий их взаимосвязи, что обеспечивает полноту финансовой отчетности.

В формах отчетности также обобщается информация о рисках, связанных с активами и пассивами, учитываемыми на балансе коммерческого банка и за балансом, в целях объяснения причин существования данных рисков руководство коммерческого банка описывает в пояснительной записке к отчетности, как банк управляет рисками и контролирует их.

Активы и пассивы должны быть оценены и отражены в отчетах разумно с достаточной степенью осторожности, чтобы не переносить уже существующие, потенциально угрожающие финансовому положению банка риски, на следующие периоды.

Правила оценки активов и пассивов должны применяться последовательно из года в год, т.е. коммерческий банк должен постоянно руководствоваться одними и теме же правилами бухгалтерского учета, кроме случаев существенных перемен в своей деятельности или в правовом механизме.

В отчетности должны отражаться доходы и расходы, относящиеся исключительно к отчетному периоду по мере их осуществления в нём, независимо от времени поступления платежей или средств по ним.

Вследствие этого, доходы и расходы, наращенные, но не полученные или не выплаченные до конца отчетного периода, или расчет по которым переносится на будущие периоды, должны учитываться в отчетности того периода, в котором они выявлены. Например, в случае выдачи ссуды, по которой клиент оплачивает проценты на каждое двадцатое число, банк должен учесть на конец отчетного периода, в своих доходах оставшуюся часть процентов с 20-го числа.

Финансовые отчеты должны быть достаточно ясными и подробными, чтобы избежать двусмысленности, правдоподобно отражать операции коммерческого банка и их влияние на его финансовое положение с необходимыми пояснениями в записках.

Вместе с тем, Инструкция № 17 не лишена ряда недоработок: в неё не внесены все изменения, предусмотренные мировыми стандартами и необходимые для составления российскими банками отчетов, полностью приведённых в соответствие с мировой практикой [4].

Во-первых, Инструкцией не учтено влияние инфляции на финансовые показатели деятельности банков, содержащиеся в их отчетности. А это очень важно для России, поскольку в условиях инфляции, сложившихся в стране, оценка ликвидности, рентабельности, надёжности деятельности банка, степени риска отдельных операций существенно искажает определение границ, зон финансового риска.

Во-вторых, в Инструкции не учтён принцип отсроченного налогообложения. По международным стандартам прибыль не может зависеть от налоговой политики и налоговые правила не должны влиять на порядок бухгалтерского учета операций банка.

В России же применение принципа отсроченного налогообложения для коммерческих банков невозможно, так как в соответствии с Указом президента РФ от 22.10.92 года № 2270 “О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней (с изменениями от 24.12.93 года) налогообложение банков с 1.01.94 года производится в порядке и на условиях, определённых законом РФ “О налоге на прибыль предприятий и организаций”.

Коммерческие банки должны производить авансовые взносы налога на прибыль исходя из предполагаемой прибыли и лишь по истечении отчетного периода рассчитать сумму налога исходя из фактически полученной прибыли. Разница между суммой авансового взноса и фактической суммой, подлежащей взносу в бюджет, уточняется на сумму, рассчитанную с учетом процента за пользование банковским кредитом, установленного в истекшем отчетном периоде ЦБ РФ. Такой подход не соответствует принципу отсроченного налогообложения, принятого в международной практике.

Следовательно, общая финансовая отчетность коммерческих банков требует дальнейшей доработки и совершенствования. При этом следует активно использовать зарубежный опыт (не стоит изобретать “велосипед”), учитывая специфику условий, в которых работают отечественные коммерческие банки. Необходимо принимать во внимание принятый в России план счетов бухгалтерского учета, порядок налогообложения и несовершенство нормативной базы.

Проведем анализ финансового состояния “Условного” коммерческого банка и на его примере рассмотрим, в чем принципиальное отличие российских и зарубежных методов оценки ликвидности банков.

Глава № 2. Оценка финансового состояния коммерческого банка

(на примере головного “ Условного” банка).

В данном разделе представлен анализ финансового состояния коммерческого банка на примере двух ныне существующих инструкций ЦБ РФ: Инструкции №1, 17.

В п.2.1.1. рассматривается анализ финансового состояния коммерческого банка на примере Инструкции №1. Эта финансовая отчетность использовалась и используется исключительно для контроля над деятельностью коммерческих банков. Алгоритмы расчета финансовых показателей, используемых для расчета экономических нормативов – основного инструмента контроля, ориентированы на специфику российского бухгалтерского учета и используются в качестве инструмента надзора за деятельностью коммерческих банков на территории РФ.

В п.2.1.2. представлен расчет финансового состояния коммерческого банка на примере Инструкции №17, здесь расчет финансовых показателей ориентирован на международные стандарты бухгалтерского учета. Эти два подхода и обусловили разницу в расчете тех или иных показателей.

Используя анализ финансового состояния “Условного” коммерческого банка, на примере двух инструкций ЦБ РФ, выявим преимущества и недостатки российских и зарубежных методов учета финансового состояния коммерческих банков.

В целях соблюдения коммерческой тайны и неразглашения финансовой информации, расчеты, анализ и выводы о финансовом состоянии (надёжности) банка проведены на основе данных отчетности и иных источников “Условного” головного банка и одного из его филиалов.

Разработаны и представлены балансы головного “Условного” и филиала банка, отчет о прибылях и убытках филиала “Условного” банка (Форма № 2), сведения о выполнении экономических нормативов с расшифровкой показателей головного “Условного” банка, используемых для расчета экономических нормативов, производные формы (такие как группировка баланса филиала по экономически однородным группам, динамика составляющих доходов и расходов филиала банка и т.п.).

Во избежание статичности проводимого анализа, проводится сравнение положения банка в динамике. За период анализа выбран годовой интервал: на 1.04.00 года и на 1.04.01 года, поскольку двенадцати месяцев достаточно, чтобы выявить те или иные тенденции и изменения в показателях финансового состояния и банка и его филиала.

Проведем анализ финансового состояния “Условного” коммерческого банка на примере головного банка.

Похожие работы

... прибылях и убытках, отчет об уровне достаточности капитала, величина резервов на покрытие сомнительных ссуд и иных активов. Оценка же экономического положения производится ежеквартально. В ходе оценки финансово-хозяйственной деятельности коммерческих кредитных организаций анализируются: -показатели оценки капитала; -показатели оценки активов; -показатели оценки доходности; -показатели оценки ...

... этих статей расчетные коэффициенты будут искаженными и бессмысленными). Аналитический центр финансовой информации, начиная с 1995 года активно занимается проблемами дистанционного анализа финансового состояния коммерческих банков. Результатом этой работы явились публикации, обновляемые на начало каждого месяца в центральной печати и в специальном банковском журнале “Бюллетене финансовой ...

... перспективные планы, можно с уверенностью говорить об оптимистичном прогнозе дальнейшего развития АО «Народный Банк Казахстана» как одного из крупнейших банков страны. 3. СОВЕРШЕНСТВОВАНИЕ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ БАНКА Представляется возможным выделить следующие перспективы развития анализа финансового состояния банка. Важнейшей перспективой развития должно стать совершенствование ...

ываются показатели финансовой устойчивости, платежеспособности и ликвидности, деловой активности, предлагаются пути улучшения финансового состояния предприятия. Глава 1. Теоретические и методологические основы комплексного анализа и оценки финансового состояния предприятия 1.1. Значение, задачи анализа финансового состояния предприятия Финансовый анализ является одним из элементов ...

0 комментариев