Общеэкономическая ситуация в стране

Функции ЦБ РФ, направленные на поддержание надежности и оценку деятельности банковских учреждений

Деятельность коммерческих банков

Понятие риски

Основные характеристики финансового состояния банка

Активы баланса

Введение новой системы экономических нормативов, максимально приближенных к МСФО

Тыс.евро – для небанковских кредитных организаций

Новая финансовая отчетность по Инструкции ЦБ РФ №17

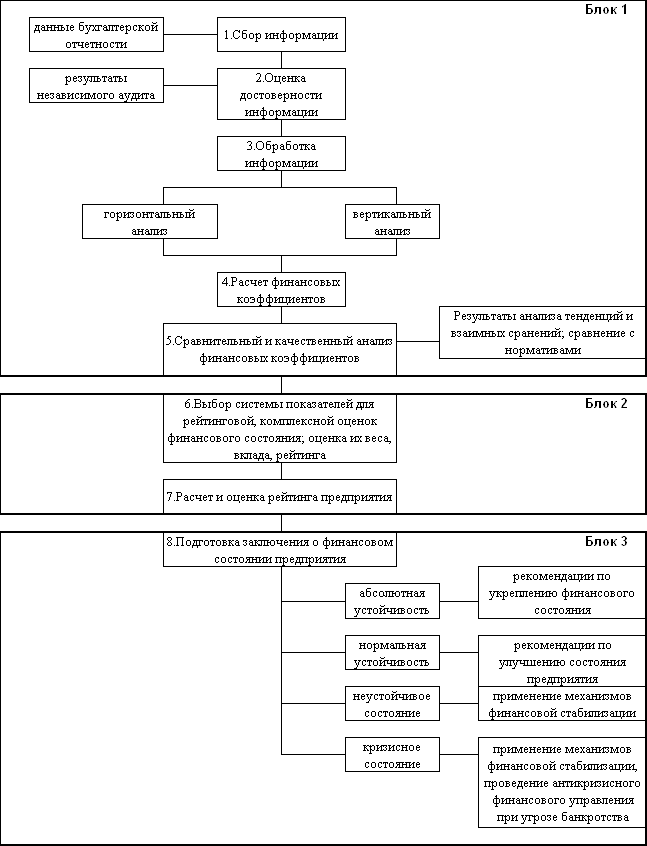

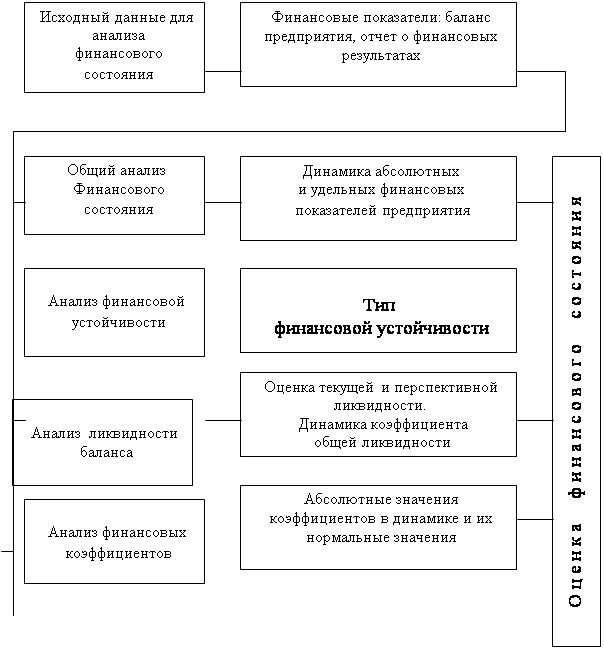

Анализ финансового состояния коммерческого банка, проводимый

Анализ финансовой отчетности коммерческого банка

Вывод по результатам общего анализа финансового состояния “Условного” банка

Внутренний анализ финансового состояния коммерческого банка

Методы улучшения состояния активов

Навигация

Вывод по результатам общего анализа финансового состояния “Условного” банка

Методология оценки финансовой деятельности банка

174112

знаков

20

таблиц

0

изображений

2.1.3 Вывод по результатам общего анализа финансового состояния “Условного” банка.

Проведенный анализ показывает на сколько отличается оценка финансового состояния коммерческого банка сделанная по Инструкции №1 ЦБ РФ и Инструкции №17 ЦБ РФ.

При выполнении всех обязательных экономических нормативов (по Инструкции №1), за исключением одного из них Н8, банк можно было отнести ЦБ РФ к первой категории надежности, т.к. у банка пока наблюдается незначительные недостатки, связанные с недостаточным размером собственных средств. Хотя норматив достаточности Н1 банком выполнен.

А вот по анализу финансового состояния коммерческого банка (по Инструкции №17), максимально приближенной к МСФО, по выполнению всех показателей эффективности работы, деловой активности, прибыльности, ликвидности, банк можно отнести лишь к группе проблемных. На лицо существенные проблемы с оптимальным соотношением прибыльности и ликвидности. Все действия банка направлены на достижение максимальной прибыли, за счет проводимой агрессивной кредитной политики. Существуют проблемы и с привлечением денежных средств и с их умелым и качественным размещением. Что подтверждает анализ прибыльности. Мультипликатор капитала показывает, что возможности по дальнейшему привлечению заемных средств исчерпаны и неадекватны росту активов. Возникает риск сбалансированной ликвидности с переходом к неплатежеспособности банка. Банк не в состоянии обеспечить сбалансированную ликвидность портфеля и оптимальные условия для получения максимально возможной прибыли. Для управления своей ликвидностью, банк вынужден держать большое количество денежных средств в кассе, отвлекая из производительного оборота, что также уменьшает в конечном счете получаемую прибыль.

Таким образом, можно сделать вывод, что банк потенциально неконкурентоспособен, существует угроза неплатежеспособности и следствием этого угроза риска ликвидности. Но анализируя показатели устойчивости финансового состояния мы видим, что банк предпринимает различные мероприятия по выходу из сложившегося положения. Эти мероприятия, направленные на улучшение эффективности и прибыльности работы банка мы рассмотрим в главе №3.

Другой формой бухгалтерской отчетности является Отчет о прибылях и убытках. Он также претерпел существенные изменения в процессе составления его по международным стандартам. Суть всех изменений сводится к тому, что изменился принцип отнесения доходов и расходов. В чем их смысл мы рассмотрим на примере проведенного анализа Отчета о прибылях и убытках филиала “Условного” банка. Отчет представлен в приложении №5.

2.1.4 Отчет о прибылях и убытках.

В международной практике бухгалтерского отчета применяется принцип отнесения доходов и расходов на счета по мере их фактического формирования, а не тогда, когда происходит поступление денежных средств и осуществление платежей. Этот принцип носит название принципа начислений. Заметим, что вместо него в российском Отчете о прибылях и убытках по Правилам № 61 присутствует противоположный ему принцип отражения доходов и расходов по кассовому методу.

Эта форма финансовой отчетности кредитной организации, подготовленная в соответствии с принципом начислений, предоставляет внешнему пользователю информацию не только о произведенных в прошлом операциях и фактически полученных доходах и произведенных расходах, но также и данные, которые включают в себя предстоящие платежи по обязательствам.

Данная форма отчетности показывает, как та или иная кредитная организация, получила денежные средства, и на какие цели эти средства были израсходованы. Тем самым с помощью этого Отчета пользователи финансовой отчетности кредитной организации имеют возможность оценить ее ликвидность, платежеспособность, финансовую гибкость и прибыльность. Также составленный по международным стандартам, он обобщает большое количество бухгалтерских операций и остатков по счетам, не связанным с реальным движением денежных средств. Примером могут являться суммы начисленных процентов, резервов на возможные потери, наращенные суммы обязательств будущих периодов, например, по кредиторской задолженности.

Наиболее важными статьями для банков являются процентные доходы и расходы.

В международной практике, для того чтобы подготовить финансовую отчетность банка, производят начисление процентов по всем соответствующим статьям активов и пассивов баланса на дату составления последнего с отнесением этих процентов на доходы и расходы за отчетный период. Кроме того, необходимо также внести соответствующие корректировки по процентам, начисленным за прошлый период.

Такие проценты отражаются в российском Отчете о прибылях и убытках за текущий финансовый период в соответствии с кассовым принципом ведения бухгалтерского учета, согласно которому результат совершаемых операций и других событий отражается в том периоде, в котором эти события имели место.

В этим и заключается разница двух методов составления Отчета о доходах и расходах. Теперь проведем анализ Отчета о прибылях и убытках на примере филиала “Условного” банка. Сам Отчет представлен в приложении №5.

За рассматриваемый период в один год видно, что структура доходов и расходов претерпела значительные изменения. Она составляется на основе баланса филиала банка. Общая сумма доходов филиала банка на 01.04.00г составляла 3872 т. р., а уже к 01.04.01г – 3486 т. р. Уменьшение на 10% (в сумме 386 т. р.) не значительное, а вот сама структура доходов изменилась существенно.

На 01.04.00г процентные доходы филиала банка в общей сумме доходов составляли более 66%, а вот уже на 01.04.01г всего 44,5%. Сумма доходов на начало рассматриваемого периода равна 2574 т. р., а на конец всего 1553 т. р. (снижение на 40%), т.е. наблюдается увеличение доли непроцентной части доходов.

Процентные доходы (2574 т. р.) превышают процентные расходы (617т. р.) на 01.04.00г – 1957 т. рублей (на 76%). А на конец периода к 01.04.01г процентные доходы равны 1553 т. р., процентные расходы – 44 т. р., превышение на 97%, но сама их доля в общей сумме доходов составляет 44,5%, а было на 01.04.01г – 66,5%.

То есть, учитывая прочие доходы (их сумма на 1.04.00года 1298 т. рублей), непроцентная часть расходов (с учетом суммы налога на прибыль, изменения резерва на возможные потери по ссудам) составила 2224 т. рублей (см. предварительные данные). Из них прочие расходы (расходы на рекламу, представительские расходы, на социально-бытовые нужды, производственные и т.д.) - 67 % (в сумме 1491 т. р.).

С учетом применения корректировок прибыль филиала банка увеличивается на 01.04.00г с 1301 т. р. до 1336 т. рублей (на 2,6%). А на 01.04.01г с 1336 т. р. до 2233 т. р. (на 67%), за счет начисленных процентов к получению за прошлый год (см. приложение № 4).

Вывод по результатам анализа Отчета о прибылях и убытках.

Проведенный анализ еще раз подтверждает выводы сделанные по результатам анализа агрегированного баланса в п.2.1.2. При столь значительном росте валюты баланса с 23614 т.р. до 52177 т.р. на 28563 т.р. за счет увеличения доходно образующих активов с 19304 т.р. до 46739 т.р. на 27435 т.р., идет уменьшение общей суммы доходов с 3872 т.р. до 3486 т.р. на 386 т.р. за счет уменьшения процентной части доходов с 2574 т.р. до 1553 т.р. на 1021 т.р. Этого говорит о не эффективном использовании, как активов, так и пассивов банка. Наблюдаемый рост непроцентной части доходов, подтверждает выводы о некачественном составе кредитного портфеля банка, который не приносит ожидаемой прибыли, но банк старается использовать другие методы ее получения. Например, за счет роста доходов от валютных, расчетно-кассовых операций. Т.е. у банку существуют дополнительные ресурсы для получения прибыли и они должны быть реализованы.

Похожие работы

... прибылях и убытках, отчет об уровне достаточности капитала, величина резервов на покрытие сомнительных ссуд и иных активов. Оценка же экономического положения производится ежеквартально. В ходе оценки финансово-хозяйственной деятельности коммерческих кредитных организаций анализируются: -показатели оценки капитала; -показатели оценки активов; -показатели оценки доходности; -показатели оценки ...

... этих статей расчетные коэффициенты будут искаженными и бессмысленными). Аналитический центр финансовой информации, начиная с 1995 года активно занимается проблемами дистанционного анализа финансового состояния коммерческих банков. Результатом этой работы явились публикации, обновляемые на начало каждого месяца в центральной печати и в специальном банковском журнале “Бюллетене финансовой ...

... перспективные планы, можно с уверенностью говорить об оптимистичном прогнозе дальнейшего развития АО «Народный Банк Казахстана» как одного из крупнейших банков страны. 3. СОВЕРШЕНСТВОВАНИЕ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ БАНКА Представляется возможным выделить следующие перспективы развития анализа финансового состояния банка. Важнейшей перспективой развития должно стать совершенствование ...

ываются показатели финансовой устойчивости, платежеспособности и ликвидности, деловой активности, предлагаются пути улучшения финансового состояния предприятия. Глава 1. Теоретические и методологические основы комплексного анализа и оценки финансового состояния предприятия 1.1. Значение, задачи анализа финансового состояния предприятия Финансовый анализ является одним из элементов ...

0 комментариев